Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Günlük Bülten - 04 Mayıs 2026

Ekonomik Görünüm

‘’YURT İÇİ PİYASALARDA SON DURUM’’

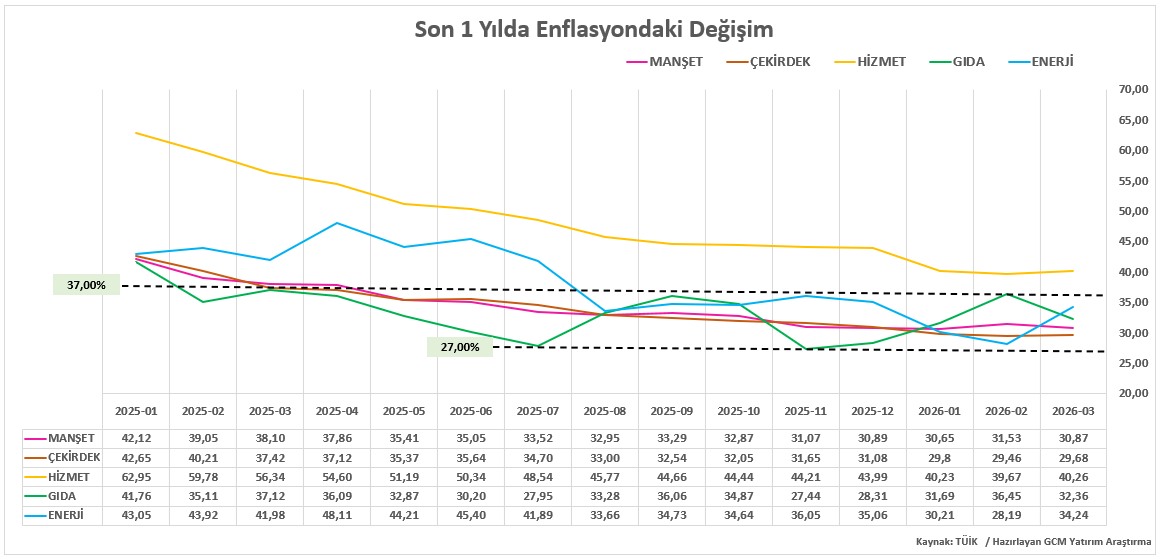

Para Politikası Stratejileri İçin Benchmark Gösterge “Enflasyon”

Şubat ayı sonrasında küresel piyasalarda öne çıkan ABD–İran hattındaki jeopolitik gelişmeler, enerji fiyatları üzerinde yukarı yönlü riskleri belirginleştirirken, enflasyon görünümüne ilişkin belirsizlikleri artırmaktadır. Enerji fiyatlarında gözlenen yükselişin yalnızca kısa vadeli jeopolitik risk primi ile sınırlı kalmadığı, aynı zamanda fiyatlama davranışında yukarı yönlü risklerin daha baskın hale geldiği bir sürece işaret ettiği görülmektedir.

Yurt içi tarafta tam da bu süreçte kısa vadeli fiyatlama dinamikleri açısından odak nokta önce Nisan ayı enflasyon verisi daha sonra da Türkiye Cumhuriyet Merkez Bankası’nın yayımlayacağı yılın ikinci Enflasyon Raporu olacaktır. Enerji fiyatlarındaki yukarı yönlü hareketlerin, yönetilen ve yönlendirilen fiyatlar üzerinden enflasyon üzerindeki riskleri artırdığı bir ortamda aylık enflasyon verisi ne ölçüde risk taşıyacak sorusunun cevabı için Nisan ayı TÜFE verisi dikkatle takip edilecektir.

Nisan ayı enflasyon verisine yönelik beklentiler incelendiğinde, piyasa anketlerinde aylık TÜFE artışının %3,20–%3,30 bandında yoğunlaştığı, piyasa katılımcıları anketinde ise bu beklentinin %2,93 seviyesinde oluştuğu görülmektedir. Beklentiler arasındaki bu sınırlı ayrışmaya karşın, gerçekleşmenin %3,00 seviyesi üzerinde kalması durumunda kısa vadeli enflasyon patikasına ilişkin yukarı yönlü risk algısının güçlenmesi beklenebilir. Bununla birlikte yıllık enflasyondaki düşüş eğiliminin tamamen kesintiye uğramasından ziyade hız kesmesi daha olası bir senaryo olarak öne çıkmaktadır. Öte yandan, tek bir veri ile enflasyon trendinde kalıcı bir bozulmadan söz etmemek, veri setini bir bütün halde ele almak, gelecek dönem TCMB politikalarını anlayabilmek adına önemlidir.

Son dönemde enflasyonun alt kalemleri incelendiğinde, çekirdek enflasyonda kademeli bir iyileşme eğilimi gözlenirken, hizmet enflasyonunun görece daha dengeli bir seyir izlediği görülmektedir. Buna karşın, gıda ve enerji kalemlerinde oynaklığın belirginleştiği ve jeopolitik gelişmelere bağlı olarak yukarı yönlü risklerin arttığı izlenmektedir. Bu görünüm, dezenflasyon sürecinin ana eğiliminin korunduğuna işaret etmekle birlikte, kısa vadeli dalgalanmaların özellikle gıda ve enerji kaynaklı olarak sürebileceğini göstermektedir.

ŞİRKET HABERLERİ

GUBRF: 5 Nisan 2026 tarihli KAP duyurumuzda bağlı ortaklığımız Razi Petrochemical Co. tesislerindeki elektrik ünitelerinin hasar alması ile üretime geçici olarak ara verildiği duyurulmuştu.

Bağlı ortaklığımızdan iletilen bilgiye istinaden, tesislerde devam eden çalışmalar neticesinde ilgili hasara bağlı olarak üretime ara verilen ünitelerde yeniden üretime başlandığını kamuoyunun bilgilerine sunarız.

KZBGY: Şirketimizin portföyünde yer alan Marmaris'teki Sinpaş Kızılbük Thermal Wellness Resort projesi kapsamında;

01 Nisan 2026 – 30 Nisan 2026 tarihleri arasında toplam 315 adet devre mülk satış sözleşmesi yapılmış olup, bu sözleşmelerin KDV hariç toplam bedeli 336.526.834 TL'dir.

Projemizde ön satışların başladığı tarihten 01 Mayıs 2026 tarihine kadar ise toplam 32.347 adet devre mülk satış sözleşmesi yapılmış olup, bu sözleşmelerin KDV hariç toplam bedeli 10.547.855.217 TL'dir.

“YURT DIŞI PİYASALARDA SON DURUM”

Asya Endeksleri Haftaya Yükselişle Başladı

Yapay zeka sektörüne ilişkin iyimserlik ve geçtiğimiz hafta büyük teknoloji şirketleri bilançolarının beklentileri aşmasının etkisiyle Asya endeksleri haftaya yükselişle başladı. ABD endeks vadelilerinde ise Nasdaq tarafı Cuma günü zirveye ulaşmasının ardından pozitif ayrışmış durumda.

ABD Başkanı Trump’ın, İran ile çatışmada tarafsız kalan gemilerin hafta başından itibaren Hürmüz Boğazı’ndan geçirilmesi için yol gösterileceğini açıklaması ardından endeksler pozitif etkilendi. Petrol vadeli işlemleri haftaya düşüşle başlamasının ardından sınırlı şekilde toparlanarak Cuma günü kapanış seviyelerinin üzerini test etti. Çünkü İran’dan yapılan açıklama, Boğaz’a yönelik herhangi bir müdahalenin ateşkesin ihlali olarak değerlendirileceğini gösterdi.

Trump ayrıca İran’ın son teklifine verilen karşılık ardından İran ile görüşmelerin olumlu geçtiği mesajını verdi. Basına yansıyan ayrıntılara göre İran’ın teklifi, bir aylık süre içinde çatışmanın sona erdirilmesi ve saldırmazlık garantisi verilmesini içeriyordu. Ayrıca ABD kuvvetlerinin geri çekilmesi ve deniz ablukasının kaldırılması, yaptırımların sonlandırılması ve tazminat ödenmesi talepleri de yer alıyordu.

Yen tarafında ise geçtiğimiz hafta ortaya çıkan müdahale haberleri ardından baskı altındaki görünüm devam ediyor. 1 Mayıs ve bu sabah gerçekleşen düşüşler, Japonya Merkez Bankası’nın hala döviz piyasasında aktif olduğu izlenimini yarattı.

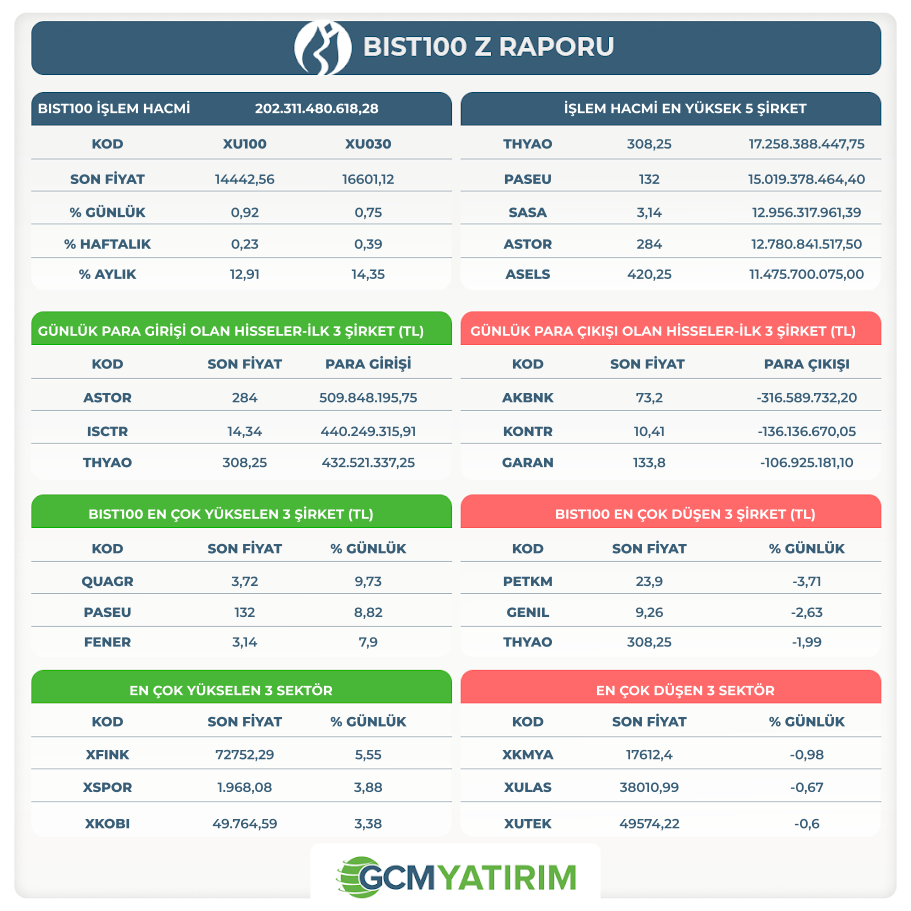

PERFORMANS TABLOSU

Bilgilendirme: Yukarıda yer verdiğimiz tabloda finansal varlıklara yönelik yüzdesel değişimler yer almaktadır. Bir gün önceki kapanış fiyatları baz alınarak kaydettiğimiz bu tablo, yurtiçi piyasaların açılışı ile birlikte değişmesi kaçınılmazdır. Bu sebeple de ilgili tablonun sizlere önemli varlıkların değişimlerini kolay bir şekilde bir arada görülmesi amacıyla hazırlandığı unutulmamalıdır.

| Zaman | Parite | Haber | Beklenti | Önceki |

|---|---|---|---|---|

| 10:00 | TRY | Tüketici Fiyat Endeksi(Aylık) | 3,23% | 1,94% |

| 10:00 | TRY | Tüketici Fiyat Endeksi(Yıllık) | 31,16% | 30,87% |

| 10:00 | TRY | Yurt İçi Üretici Fiyat Endeksi(Aylık) | 2,30% | |

| 10:00 | TRY | Yurt İçi Üretici Fiyat Endeksi(Yıllık) | 28,08% | |

| 10:00 | TRY | İSO İmalat Sektörü PMI | 47,9 | |

| 19:50 | USD | New York Fed Başkanı Williams'ın Konuşması |

İlgili sayfada yer alan ekonomik takvim içeriği, güvenilir yurt dışı haber ve veri sağlayıcılardan temin edilmektedir. Ekonomik takvim içeriğinde yer alan haberler, haberlerin açıklanma tarihi ve zamanı, önceki, beklenti ve açıklanan rakamlarda gerçekleştirilecek olası değişiklikler, veri sağlayıcı kurumlar tarafından yapılmaktadır. Benzeri durumlardan kaynaklanacak olası değişimlerden GCM Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz.