Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Günlük Bülten - 02 Eylül 2025

Ekonomik Görünüm

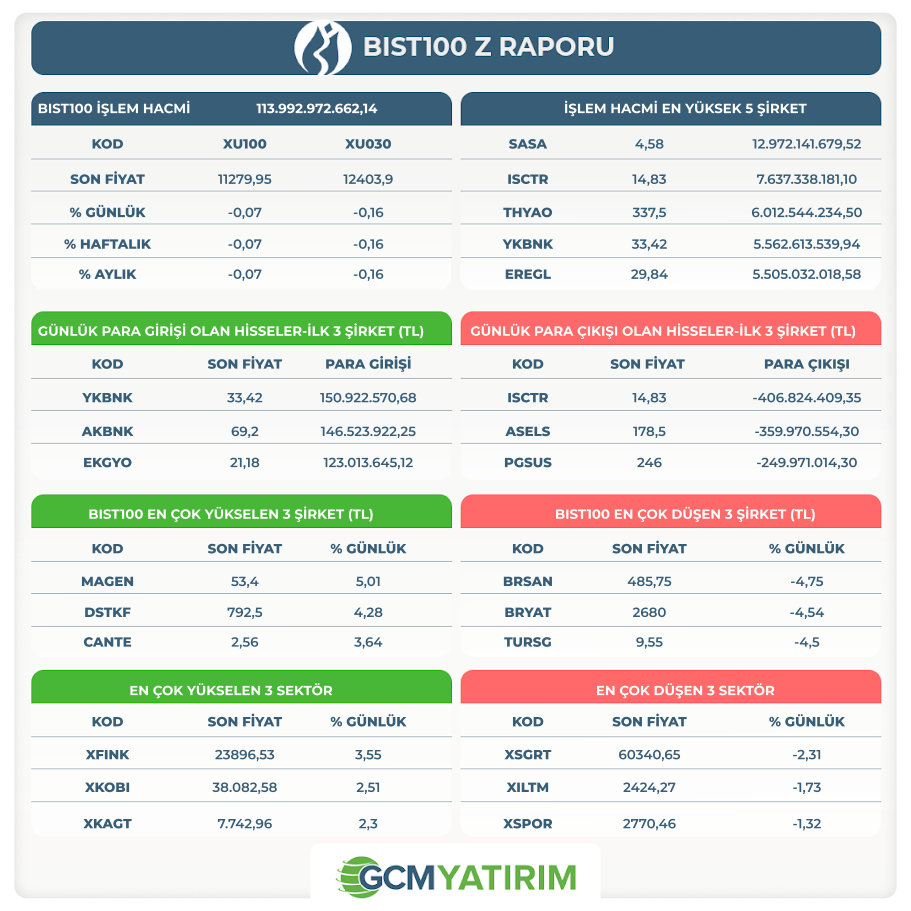

‘’YURT İÇİ PİYASALARDA SON DURUM’’

ŞİRKET HABERLERİ

KCAER: 21.11.2024 tarihli özel durum açıklamamızda kamuoyu ile paylaştığımız 2030 vizyonumuz doğrultusunda belirlenen büyüme ve yatırım alanları kapsamında, fizibilite çalışmaları sürdürülen yeşil çelikhane ve yeni çelik profil fabrikası yatırımlarımız için ÇED başvurusu gerçekleştirilmiş olup, ilgili izin süreçleri devam etmektedir. Kocaer JES 1 Santrali'ne ilişkin ise sondaj çalışmaları ve yeni proje sahasına yönelik ÇED süreci devam etmektedir. İzin süreçlerine yönelik tüm gelişmeler eş zamanlı olarak kamuoyu ve yatırımcılarımız ile paylaşılacaktır.

AKFGY: Şirketimizin 01.08.2025 tarihli KAP açıklaması ile, 6102 sayılı Türk Ticaret Kanunu'nun ilgili hükümleri, 5520 sayılı Kurumlar Vergisi Kanunu'nun 19 ve 20. maddeleri, 6362 sayılı Sermaye Piyasası Kanunu ve Sermaye Piyasası Kurulu'nun (SPK) II-23.2 sayılı "Birleşme ve Bölünme Tebliği" hükümleri çerçevesinde, Şirketimizin sermayesinin ve oy haklarının %100'üne sahip olduğu Fıratcan İnşaat Turizm ve Ticaret A.Ş.'yi kolaylaştırılmış usulde birleşme hükümlerine göre devralmak suretiyle birleşme işlemine ilişkin hazırlanan duyuru metnine onay verilmesi talebinin SPK Karar Organı'nın 31.07.2025 tarihli kararı ile olumlu karşılandığı duyurulmuştur. Diğer taraftan, Şirketimizin ve Fıratcan İnşaat'ın 29.08.2025 tarihli (bugün alınan) yönetim kurulu kararları ile; 1) Söz konusu birleşme işleminden beklenen maliyet avantajı ve operasyonel faydaların sonraki dönemlerde daha yüksek seviyede oluşabileceğinin değerlendirilmesi nedeniyle, bu aşamada söz konusu birleşme işleminden vazgeçilmesine, 2) Şirketimiz ile Fıratcan İnşaat'ın birleşmeye ilişkin 28.03.2025 tarihli yönetim kurulu kararlarının iptal edilmesine karar verilmiştir. Kamuoyuna ve yatırımcılarımıza saygıyla duyurulur. 29.08.2025 tarihinde yayımlanan söz konusu KAP açıklaması, MKK'nın talebi üzerine ilgili şablon kullanılarak yeniden yayımlanmaktadır.

“YURT DIŞI PİYASALARDA SON DURUM”

Asya’da Karışık Seyir Sürüyor

Asya endeksleri genel olarak yükseliş eğilimi gösterse de, Çin ve Hong Kong endeksleri satışlarla birlikte karışık bir görünüm oluşturuyor. Dolar endeksindeki zayıflama ve Fed’in faiz indirim beklentileri ons altının 3500 doların üzerine çıkarak rekor kırmasında etkili oldu.

Japon Nikkei endeksi 0,3% kadar yükselirken, Hong Kong ve Şangay endeksleri sırasıyla 0,6% ve 0,8% kadar gerileme gösterdi. ABD endeks vadelileri sınırlı kayıp gösterdi. ABD 10 yıllık tahvil faizi 4,24% bölgesinde seyrediyor.

Geçtiğimiz haftanın son işlem gününde endekslerde görülen düşüşle ardından yeni hafta da belirsizlikler ve veri bekleyişiyle pek ılımlı başlamadı. Bu hafta takip edilecek ABD istihdamına ilişkin veriler, Fed’in faiz beklentileriyle ilgili önemli ipucu sağlayabilir. Öte yandan Fed üzerindeki baskılar ve tarife belirsizliği yine Fed’in önündeki riskleri artıran başlıklar olarak takip ediliyor.

Trump’ın Hindistan’a yönelik tarifeleri 50%’ye kadar çıkarması ardından, bu oranları düşürmeyi teklif ettiği belirtildi.

ABD

ISM İmalat PMI

ISM İmalat PMI Temmuz ayında 49 seviyesinden 48 seviyesine gerileyerek son beş ayın en hızlı daralmasını göstermişti. Veri aynı zamanda Kasım ayından bu yana en düşük seviyesine ulaşmıştı. Teslimatlar ve istihdamda düşüş hız kazanırken, üretim ve yeni siparişlerde önceki aya göre daha iyi performans izlendi. Fiyat baskıları azalsa da güçlü kalmayı sürdürdü.

İmalat sektörünün dayanıklılığı büyüme beklentileri açısından önemli olmakla birlikte, daralmayı sürdürmesi Fed’in faiz indirim beklentilerini destekleyici etki oluşturuyor. Dolayısıyla aktivitenin güçlenmesi tersi yönde etki oluşturabilir.

Piyasa beklentisi ISM İmalat PMI’ın 49 puana yükselebileceği yönünde.

EURO BÖLGESİ

Ağustos Enflasyonu

Euro Bölgesi’nde enflasyon Temmuz ayında yıllık bazda 2% seviyesinde kalmış, Mayıs ayından sonra görülen düzeyini korumuştu. Avrupa Merkez Bankası ECB’nin hedefiyle uyumlu seyreden enflasyon, ECB’ye yönelik beklentilerin de stabil kalmasında etkili oluyor. Hizmet fiyatlarında artış 3,3%’ten 3,2%’ye yavaşlarken, çekirdek enflasyon 2022 başından bu yana en düşük seviye olan 2,3%’te sabit kalmıştı.

Piyasa beklentisi manşet enflasyonun 2,1%’e yükseleceği, çekirdek enflasyonun 2,2%’ye yavaşlayabileceği yönünde.

PERFORMANS TABLOSU

Bilgilendirme: Yukarıda yer verdiğimiz tabloda finansal varlıklara yönelik yüzdesel değişimler yer almaktadır. Bir gün önceki kapanış fiyatları baz alınarak kaydettiğimiz bu tablo, yurtiçi piyasaların açılışı ile birlikte değişmesi kaçınılmazdır. Bu sebeple de ilgili tablonun sizlere önemli varlıkların değişimlerini kolay bir şekilde bir arada görülmesi amacıyla hazırlandığı unutulmamalıdır.

| Zaman | Parite | Haber | Beklenti | Önceki |

|---|---|---|---|---|

| 9:15 | TRY | Otomotiv Satışları | 107.718 | |

| 12:00 | EUR | Çekirdek Tüketici Fiyat Endeksi (TÜFE) (Yıllık) (Ağu) | 2,20% | 2,30% |

| 12:00 | EUR | Tüketici Fiyat Endeksi (TÜFE) (Yıllık) (Ağu) | 2,10% | 2,00% |

| 16:45 | USD | İmalat Satın Alma Müdürleri Endeksi (PMI) (Ağu) | 53,3 | 53,3 |

| 17:00 | USD | ISM İmalat Satın Alma Müdürleri Endeksi (PMI) (Ağu) | 49 | 48 |

| 17:00 | USD | ISM İmalat Fiyatları (Ağu) | 65,1 | 64,8 |

İlgili sayfada yer alan ekonomik takvim içeriği, güvenilir yurt dışı haber ve veri sağlayıcılardan temin edilmektedir. Ekonomik takvim içeriğinde yer alan haberler, haberlerin açıklanma tarihi ve zamanı, önceki, beklenti ve açıklanan rakamlarda gerçekleştirilecek olası değişiklikler, veri sağlayıcı kurumlar tarafından yapılmaktadır. Benzeri durumlardan kaynaklanacak olası değişimlerden GCM Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz.