Mersis No : 0389070782000015")

Yurt İçi Piyasalar

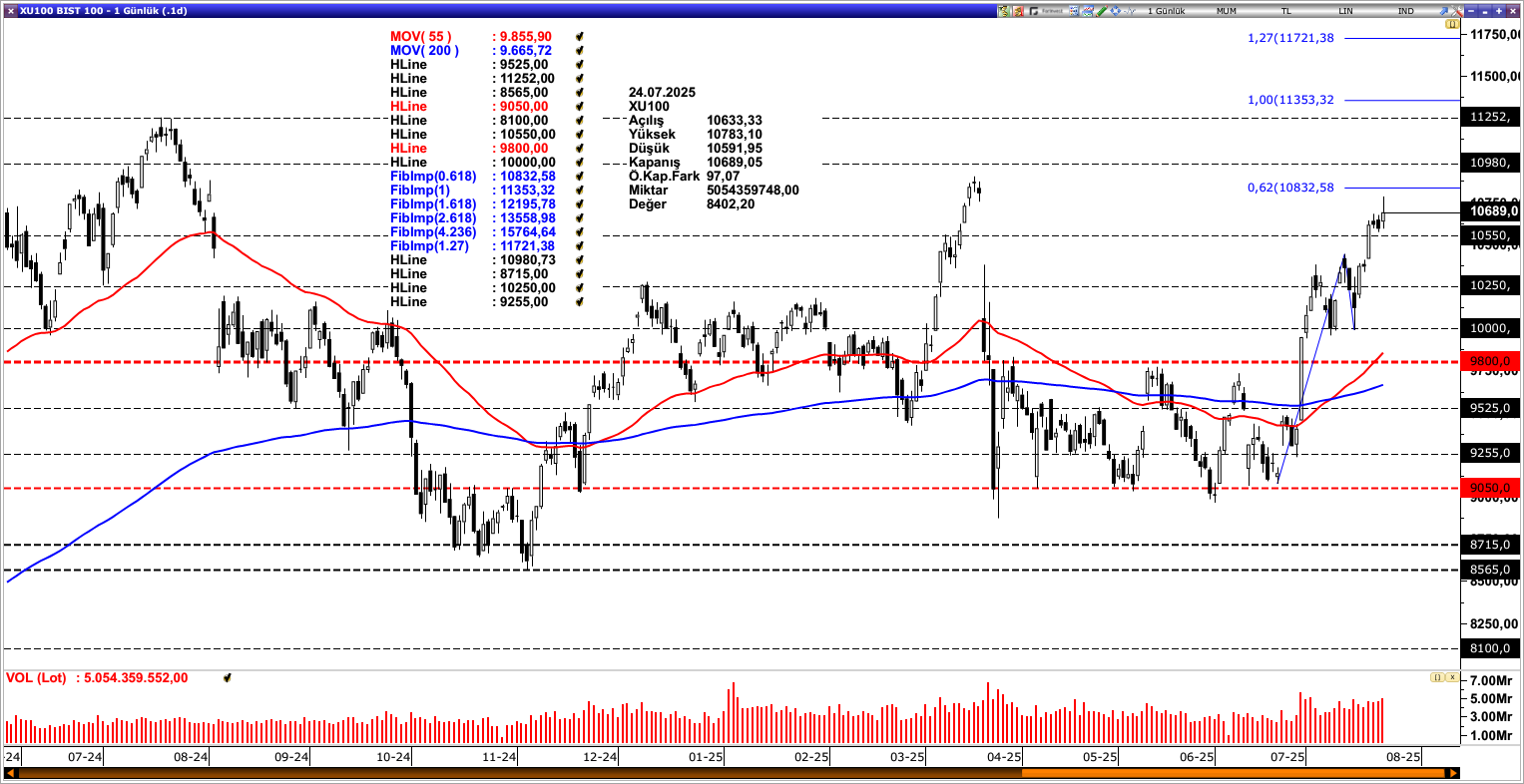

Yurt İçi Piyasalar: Günlük Bülten - 25 Temmuz 2025

BİST100

Borsa İstanbul 198,27 milyar TL işlem hacmi ile günü tamamladı (Bir önceki gün 160,72 milyar TL idi). 572 şirketin 396 tanesi günü pozitif olarak sonlandırırken 166 şirket negatif olarak kapattı. İşlem hacmi sıralamasında 10,20 milyar TL ile ISCTR listenin en tepesinde yer alırken 9,92 milyar TL ile YKBNK ve 9,15 milyar TL ile AKBNK takip eden yüksek hacimli şirketler olarak izah edilebilir.

Bist100 endeksi özeline baktığımızda 138,90 milyar TL günlük işlem hacimle (bir önceki gün 99,94 milyar TL) ve yüzde 0,92 yükselişle günü 10.689,05 seviyesinden kapatırken 77 şirketin bu pozitifliğe eşlik ettiğini izledik.

Endeksin yükselişine puan bazlı en fazla destek veren şirket(ler) BIMAS, ASELS, KCHOL ve ISCTR iken yükselişi sınırlandıran şirket(ler) ise TAVHL, KUYAS, AEFES ve GARAN olarak kaydedilmiştir.

Şirket fiyat değişimlerinden sektörlere geçtiğimizde günlük bazda en iyi performans sergileyen(ler) KOBİ SANAYİ, METAL EŞYA MAKİNA ve TEKSTİL DERİ iken negatif performans sergileyen(ler) ARACI KURUMLAR, İNŞAAT ve TURİZM olarak kaydedilmiştir.

BIST 100 endeksi, 55 ve 200 günlük hareketli ortalamaların (9.855 – 9.665) üzerindeki güçlü seyrini sürdürmektedir. Dün gerçekleşen Para Politikası Kurulu toplantısında 300 baz puanlık faiz indirimi (piyasa medyan beklentisi 250 baz puan indirim olacağı yönündeydi) gerçekleşmesi endekste yukarı yönlü reaksiyonu beraberinde getirdi. Yukarı yönlü fiyatlamanın devamlılığıyla beraber ilk etapta 10.830 seviyesine doğru hareket akışı izlenebilir. 10.830 seviyesinin geçilmesi halindeyse TL bazlı zirve seviyesi olan 11.252 bölgesine doğru trend rallisi oluşturmak isteyebilir. Ancak bu sert yükselişlerin ardından gelebilecek kar realizasyonlarına karşı temkinli olmakta fayda var. Olası baskılanma durumunda ise kısa vadeli görünümde 10.250 orta vadeli görünümde ise 55 ve 200 günlük üstel hareketli ortalamalar (9.855 – 9.665) güçlü bölge olarak izlenmektedir.

Destekler: 10700 – 10550 - 10250 - 10000

Dirençler: 10830 – 11000 – 11250 - 11350