Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Günlük Bülten - 30 Mayıs 2025

Ekonomik Görünüm

‘’YURT İÇİ PİYASALARDA SON DURUM’’

1. Çeyrek Büyümesi

GSYİH 2024’ün son çeyreğinde yıllık bazda 3% düzeyinde oluşmuştu. Bu da üçüncü çeyrekteki 2,2%’lik büyüme hızının arttığını göstermiş ve aynı zamanda beklentinin üzerindeydi. Hane halkı tüketimindeki artışın yanı sıra, kamu harcamaları ve sabit varlık yatırımlarındaki artışın hızlı şekilde artması veriyi önemli ölçüde desteklemişti. Büyümeyi baskılayan unsurlar ise net ticaret verileri olmuştu.

Piyasa beklentisi 1. çeyrekte büyümenin 2,4% düzeyinde oluşabileceği yönünde.

Finansal İstikrar Raporu

TCMB’nin yılda iki kez yayımladığı Finansal İstikrar Raporu Cuma günü paylaşılacak. Kasım ayında paylaşılan son raporda öne çıkan başlıklar şu şekildeydi;

- Dezenflasyon sürecinin devamı ile TÜFE’nin 48,6%’ya düştüğü, TL mevduatlarının arttığı vurgulandı.

- Türk Lirası ve yabancı para cinsinden kredi büyümesi yavaşladı ve TL kredi faizleri yüksek kalarak finans piyasalarının sıkılığını gösterdi. Bireysel kredilerde azalma, konut kredilerinde artış tespit edildi.

- Cari açık, enerji fiyatlarındaki gerileme ve altın ithalatındaki azalma ile geriledi. Bankalar ile reel sektörün borç çevirme oranı sırasıyla 117%’den 132%’ye çıkarken, yabancı portföy girişleri de arttı.

- Reel sektörü borçluluğu özellikle yabancı para cinsinde olan kısımda azaldı. Yüksek enflasyon ve karlılığın borç ödeme yetisini kuvvetlendirdiği belirtildi.

- İç talep 2024’te yavaşlarken, tüketim ve yatırımın ekonomik büyümeye katkısı azaldı.

Dolayısıyla dezenflasyon sürecinin vurgulandığı ve TL güveninin arttığı bir rapor paylaşıldığını söyleyebiliriz. Ancak son dönemde iç gelişmelerin de etkisiyle kur, cari denge ve rezervler, Trump tarifeleri etkisiyle de büyüme ve dış talep konusundaki gelişmeler Kasım ayından bu yana büyük değişim gösterdi. Rapor, TCMB’nin ileriye dönük politikalarının yorumlanabilmesi için önem taşıyor.

ŞİRKET HABERLERİ

YKBNK: Uluslararası kredi derecelendirme kuruluşu Fitch, 29 Mayıs 2025 tarihinde Yapı ve Kredi Bankası'nın Uzun Vadeli Yabancı Para ve Uzun Vadeli Türk Lirası notunu "BB-", görünümü ise "Durağan" olarak teyit etmiştir. Fitch ayrıca, Finansal Kapasite notunu "bb-" olarak teyit etmiştir.

GARAN: Bankamızın takipteki krediler portföyünde yer alan ve 28 Nisan 2025 tarihi itibarı ile toplam anapara ve akdi faiz bakiyesi 456.303.421,91 TL olan; kredi, kredi kartı, destek kredisi, çek hesabı, taksitli kredi, kredili mevduat hesabı alacakları ile bunlara bağlı masraf hesabı ve diğer alacak türündeki tahsili gecikmiş alacakları faizleri ile birlikte, 113.500.000,00-TL'ye Sümer Varlık Yönetim A.Ş.'ye satılmıştır.

Yurt içi piyasalara yönelik Araştırma Departmanımızın hazırladığı;

→ Borsa İstanbul’un dikkat çeken sektörü. Teknoloji endeksinde temel görünüm. Detaylı analize ‘Borsa İstanbul Teknoloji Endeksinde Dupont Analizi’’ raporundan ulaşabilirsiniz.

“YURT DIŞI PİYASALARDA SON DURUM”

Endeksler Tarife Endişeleriyle Tekrar Baskı Altında

ABD’de federal temyiz mahkemesinin, Trump’ın tarife kararlarının askıya alınma durumunu geçici olarak devre dışı bırakan bir karar alarak endişeleri tekrar öne çıkardı. Önceki gün, ABD Uluslararası Ticaret Mahkemesi, Trump’ın tarife politikasında yetkiyi aştığına karar vermiş ve uygulamanın büyük kısmının kaldırılması kararını almıştı. Konu hala belirsizliğini koruyor. Beyaz Saray yetkilileri, temyiz sürecinin başarısız olması durumunda bile Trump’ın dolaylı yoldan tarifeleri uygulama seçeneğini belirtirken, mahkemede de savunmalarını sürdüreceklerini belirtti.

Bu gelişme ile birlikte Asya endeksleri kazanımlarını geri verdi. ABD endeks vadelileri şu ana kadar daha sınırlı bir şekilde de olsa kayıp gösterdi. ABD 10 yıllık tahvil faizi 4,42% bölgesine kadar çekilmiş durumda. Dolar endeksi tekrar baskılanmasının ardından sınırlı alanda hareket etti.

Piyasa iki gün içinde küresel ticareti ve ekonomik göstergeleri önemli şekilde etkileyebilecek bir başlıkla ilgili iki sarsıcı haber aldı. Konunun hala belirsiz kalması da riskleri artırıyor.

Gün içinde tarife gündeminin yanı sıra, Almanya ve ABD tarafındaki enflasyon göstergeleri takip ediliyor olacak.

ABD

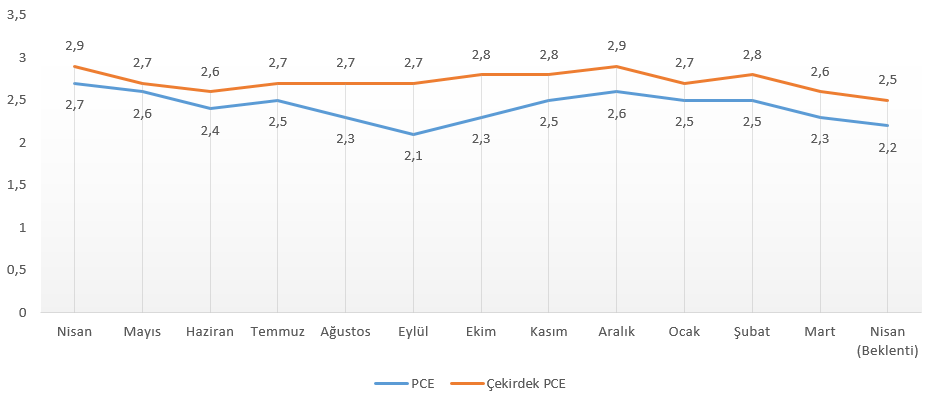

PCE Enflasyonu

Geride bıraktığımız hafta Fed yetkililerinin açıklamaları, tarife belirsizliğiyle birlikte faiz indiriminin en erken yılın ikinci yarısında olabileceğini işaret etti. Bu da Fed Başkanı Powell’ın daha önceki açıklamalarını destekleyerek, piyasa beklentisinin yılın ikinci yarısındaki indirime odaklanmasını sağladı. CME verileri, Haziran’da faizin değişmeyeceğine neredeyse kesin gözüyle bakarken, Eylül toplantısında 25 baz puanlık indirim ihtimali 64% civarında seyrediyor.

Enflasyon gelişmeleri bu tablodaki değişimler açısından önemli. Özellikle Fed’in tercih ettiği enflasyon göstergesi olarak bilinen PCE deflatörü önemli göstergelerden biri. Fed Mart toplantısında PCE enflasyonu için yıl sonu tahminini 2,7%, çekirdek PCE enflasyonu için yıl sonu tahminini 2,8% olarak belirlemiş, önceki tahminlere göre yukarı yönlü güncelleme gerçekleştirmişti.

Bu güncellemeler ardından Mart ayında yıllık PCE enflasyonu 2,3%, çekirdek PCE enflasyonu 2,6% ile projeksiyonların altına inmişti. Bu iyimser bir tablo oluştursa da, önümüzdeki dönem için enflasyonda yukarı yönlü risklerin varlığı piyasanın büyük kısmı tarafından kabul ediliyor. Yine de aylık bazda enflasyonda değişim görülmemesi de iyimser görünümü desteklemişti.

Piyasa beklentisi PCE enflasyonun aylık 0,1%, yıllık 2,5% düzeyinde oluşacağı yönünde. Çekirdek PCE enflasyonunun ise aynı dönemde 0,1%, yıllık 2,2% düzeyinde oluşması bekleniyor.

PCE enflasyonunda zayıflama eğilimi sürse bile, çok sert bir düşüş olmadığı müddetçe Haziran toplantısındaki faiz indirim ihtimalinin tekrar ana senaryo olma ihtimali oldukça düşük. Ancak böyle bir durum Eylül toplantısına ilişkin ihtimali güçlendirebilir. Tabi yıl içinde enflasyonda beklenen yukarı yönlü risklerin Nisan verisini etkilemesi halinde, Eylül toplantısına ilişkin beklentilerin de ötelenme ihtimali göz ardı edilmemeli.

EURO BÖLGESİ

Almanya Mayıs Enflasyonu

Almanya’da TÜFE Nisan’da yıllık 2,1% düzeyinde oluşmuştu. Bu da yaklaşık bir yılın en düşük enflasyon düzeyi olarak kayda geçmişti. Enerji fiyatlarındaki düşüş, gıda maliyetlerindeki artış hızının ılımlı hale gelmesi bu tabloda etkili olmuştu. Ancak hizmet enflasyon 3,5%’ten 3,9%’a yükselerek sorun teşkil etmeye devam etti. Buna bağlı olarak çekirdek enflasyon aynı dönemde 2,6%’dan 2,9%’a yükseldi. Aylık TÜFE ise 0,4% olarak gerçekleşti.

Almanya’daki neredeyse tüm göstergeler, Euro Bölgesi’nin en büyük ekonomisi olması nedeniyle Bölge göstergelerini önemli ölçüde etkiliyor. Bu nedenle ECB beklentileri için de Almanya enflasyonu yakından izleniyor.

Enflasyonun Mayıs ayında 2,1% düzeyini koruması bekleniyor. Aylık TÜFE beklentisi ise 0,1%.

PERFORMANS TABLOSU

Bilgilendirme: Yukarıda yer verdiğimiz tabloda finansal varlıklara yönelik yüzdesel değişimler yer almaktadır. Bir gün önceki kapanış fiyatları baz alınarak kaydettiğimiz bu tablo, yurtiçi piyasaların açılışı ile birlikte değişmesi kaçınılmazdır. Bu sebeple de ilgili tablonun sizlere önemli varlıkların değişimlerini kolay bir şekilde bir arada görülmesi amacıyla hazırlandığı unutulmamalıdır.

| Zaman | Parite | Haber | Beklenti | Önceki |

|---|---|---|---|---|

| 10:00 | TRY | GSYH(Yıllık) (1. Çeyrek) | 2.20% | 3,00% |

| 10:00 | TRY | İşsizlik Oranı | 7,90% | |

| 14:00 | TRY | Finansal İstikrar Raporu | ||

| 15:00 | EUR | Almanya Tüketici Fiyat Endeksi (TÜFE) (Aylık) (May) | 0,10% | 0,40% |

| 15:00 | EUR | Almanya Tüketici Fiyat Endeksi (TÜFE) (Yıllık) (May) | 2,00% | 2,10% |

| 15:30 | USD | Kişisel Tüketim harcamaları Fiyat Endeksi (Aylık) (Nis) | 0,10% | 0,00% |

| 15:30 | USD | Kişisel Tüketim Harcamaları Fiyat Endeksi (Yıllık) (Nis) | 2,20% | 2,30% |

| 15:30 | USD | Çekirdek Kişisel Tüketim Giderleri Endeksi (Aylık) (Nis) | 0,10% | 0,00% |

| 15:30 | USD | Çekirdek Kişisel Tüketim Giderleri Fiyat Endeksi (Yıllık) (Nis) | 2,50% | 2,60% |

| 17:00 | USD | Michigan Tüketici Hissiyatı (May) | 50,8 | 50,8 |

İlgili sayfada yer alan ekonomik takvim içeriği, güvenilir yurt dışı haber ve veri sağlayıcılardan temin edilmektedir. Ekonomik takvim içeriğinde yer alan haberler, haberlerin açıklanma tarihi ve zamanı, önceki, beklenti ve açıklanan rakamlarda gerçekleştirilecek olası değişiklikler, veri sağlayıcı kurumlar tarafından yapılmaktadır. Benzeri durumlardan kaynaklanacak olası değişimlerden GCM Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz.