Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Günlük Bülten - 08 Ocak 2025

Ekonomik Görünüm

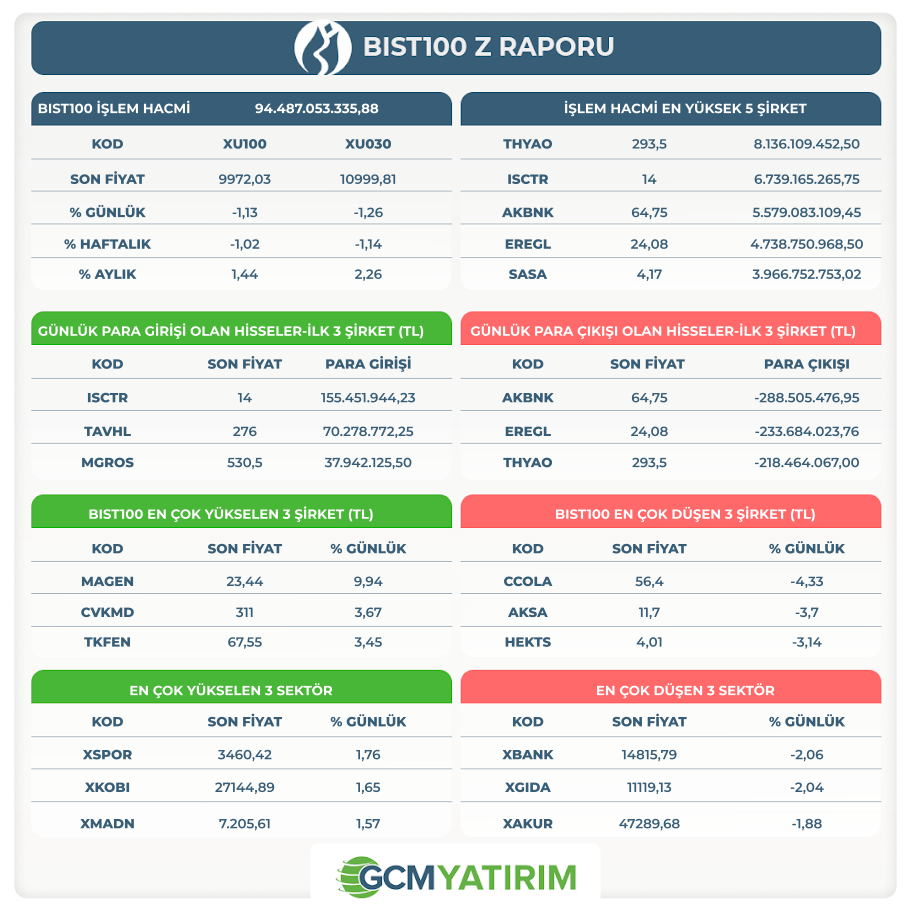

‘’YURT İÇİ PİYASALARDA SON DURUM’’

ŞİRKET HABERLERİ

KOZAL: Şirketimiz ticaret ünvanı olan "Koza Altın İşletmeleri Anonim Şirketi"nin, Sayın Cumhurbaşkanımızın kararı ile, "Türk Altın İşletmeleri Anonim Şirketi" olarak değişmesine karar verilmiştir. İlgili Kamu Kurumları'nın izni ve yapılacak ilk genel kurulda ortakların onayı sonrası, Ticaret Sicil Gazetesi'nde tescil ve ilan edilecektir.

YEOTK: Şirketimiz ile Suudi Arabistan'ın en önemli sanayi ve ticaret gruplarından bir firma ile Suudi Arabistan'da, bu ülkedeki mega projelerle birlikte sanayi, enerji, su ve alt yapı alanlarındaki çalışmalarda projeler yürütmek üzere, Şirketimizin %95 payı olacak şekilde Yeo Saudi Contracting LLC'nin kurulus sureci tamamlanmistir.

“YURT DIŞI PİYASALARDA SON DURUM”

Asya’da istihdam verisi öncesi satışlar ön planda

Dün ABD seansında tahvillerdeki satışların getirileri yukarı çekmesine karşılık olarak endeksler de konumlarını koruyamayarak günü kayıpla sonlandırdı. Asya endeksleri de benzer bir görünüm ile birlikte hafta ortasında geriledi. Tahvillerdeki satışlar aynı zamanda Fed’in faiz indirim patikasına daha da şüpheli şekilde yaklaşıldığını gösteriyor. Ocak toplantısında değişiklik yapılmaması zaten ana senaryo durumundaydı. Ancak Mart toplantısında 25 baz puan faiz indirimi ihtimali son dönemde sınırlı farkla da olsa ana senaryo haline gelmişti. Dünkü tahvil satışları ile birlikte bu ihtimal 39%’a kadar düştü.

Japon Nikkei endeksi kayıpla başladığı seansta toparlanma eğilimiyle önceki seansın kapanış seviyelerini yakaladı. Ancak Çin ve Hong Kong tarafında kayıplar 1,5% civarında seyretti.

ABD’de şirket bazında özellikle Nvidia’nın oluşturduğu satışlar etkili oldu. CES etkinliğinde dikkatleri çeken Nvidia haftanın ilk yarısında etkili bir performans sergilerken, sunumlar ardından kar satışlarının öne çıktığı görüldü. Şirket CEO’su Huang’ın yeni ürünleri tanıtması ardından gerileyen hisse, ayrıca yapılan açıklamalarda kuantum teknolojisinin etkinliği için daha fazla süreye ihtiyaç duyulduğu açıklamasıyla sektörde de satışlara neden oldu.

ABD’de dün açıklanan ISM hizmet PMI ve JOLTS iş ilanları verileri piyasa beklentisinin üzerinde bir performans sergiledi. Bu durumun doları yükseltirken, bir taraftan da son dönemde arka plana atılan enflasyonla mücadele konusuna odaklanılması konusunda piyasaları silkeledi. ABD 10 yıllık tahvil faizi 4,70%’i test etti. Bu gelişmelerle birlikte piyasaların ilk faiz indirimi için beklentisi Haziran toplantısına kadar ötelenmiş durumda.

Veri etkisinin arttığı göz önüne alındığında, bugün açıklanacak ADP özel sektör istihdamını da takip etmekte fayda olabilir.

ABD

ADP Özel Sektör İstihdamı

ADP’nin açıkladığı özel sektör istihdamı Kasım’da 146 bin artış göstermişti. Veri tahminlerin altında kalırken, eğitim ve sağlık hizmetleri 50 bin, ticaret, taşımacılık kalemi 28 bin artış göstererek pozitif yönde en çok katkı sağlayan kalemler olmuştu. 146 binlik artış son üç ayın en düşük verisi olurken, imalat sektörü sadece 6 bin istihdam sağlayabilmişti. Piyasa beklentisi Aralık’ta özel sektör istihdamının 136 bin civarında artış göstereceği yönünde.

Kurum aynı zamanda ücret artışları için de hesaplama yapıyor. Buna göre daha önemli olarak gördüğümüz aynı işte kalanlardaki ücret artış hızı iki yılı aşkın süredir ilk kez ivme kazanarak 4,8% olmuştu. İş değiştirenlerin ücret artış hızı ise 6,7%’den 7,2%’ye yükselmişti. Tarım dışı istihdam verisinde değindiğimiz gibi, teori olarak ücret artış hızlarındaki ivme kazanımı, normal şartlarda harcama eğilimi ve fiyatlar üzerinde yukarı yönlü baskı oluşturma potansiyeli taşıyor. Veriyle birlikte bu kalemdeki değişimleri de inceleyeceğiz.

FOMC Toplantı Tutanakları

Fed, geride bıraktığımız yılın son toplantısında hedef faiz oranını 25 baz puan indirmiş ve yıl içinde toplam üç faiz indirimi gerçekleştirmişti. Paylaşılan projeksiyonlarda ise 2025’te toplamda 50 baz puan indirim öngörülmüş, bu da faiz indirimleri konusunda sanılandan daha sabırlı bir rota izleneceğini göstermişti. Bunu destekler şekilde, 2025 için PCE ve çekirdek PCE enflasyonu tahminleri de yukarı yönlü revize edilmişti. Yeni yıl ile birlikte görece iki şahin üye oy hakkı sahibi olacak. Bunun öncesinde FOMC toplantı tutanaklarında büyük bir sürpriz oluşacağını düşünmüyoruz. Ancak detayları incelemek faydalı olacaktır.

PERFORMANS TABLOSU

Bilgilendirme: Yukarıda yer verdiğimiz tabloda finansal varlıklara yönelik yüzdesel değişimler yer almaktadır. Bir gün önceki kapanış fiyatları baz alınarak kaydettiğimiz bu tablo, yurtiçi piyasaların açılışı ile birlikte değişmesi kaçınılmazdır. Bu sebeple de ilgili tablonun sizlere önemli varlıkların değişimlerini kolay bir şekilde bir arada görülmesi amacıyla hazırlandığı unutulmamalıdır.

| Zaman | Parite | Haber | Beklenti | Önceki |

|---|---|---|---|---|

| 16:15 | USD | ADP Tarım Dışı İstihdam (Ara) | 136K | 146K |

| 17:30 | TRY | Hazine Nakit Dengesi (Ara) | -62,220B | |

| 22:00 | USD | Federal Açık Piyasa Komitesi (FOMC) Toplantı Tutanakları |

İlgili sayfada yer alan ekonomik takvim içeriği, güvenilir yurt dışı haber ve veri sağlayıcılardan temin edilmektedir. Ekonomik takvim içeriğinde yer alan haberler, haberlerin açıklanma tarihi ve zamanı, önceki, beklenti ve açıklanan rakamlarda gerçekleştirilecek olası değişiklikler, veri sağlayıcı kurumlar tarafından yapılmaktadır. Benzeri durumlardan kaynaklanacak olası değişimlerden GCM Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz.