Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Emtia Bülteni - 18 Mart 2026

18 Mart 2026 Tarihli Ekonomik Görünüm

Öne Çıkanlar

Savaş gelişmeler takip edilirken, bu akşam gerçekleşecek Fed para politikası beyanatı öncesi Avrupa endeksleri ve ABD endeks vadelileri yükseldi. Petrol görece ılımlı bir seyir izledi. Bunda bir taraftan Trump’ın savaş için desteğini kaybetmesi, bir taraftan Irak petrol ticaretinin Türkiye üzerinden tekrar başlayacak olması etkiliydi.

İran’ın bölgedeki enerji altyapılarına yönelik saldırıları ve Hürmüz Boğazı’nın kapalı kalma durumu ise devam etti. Bu konuda Fed’in yapacağı açıklamalar önemli olacak.

ABD Merkez Bankası – Fed

ABD – İran arasındaki savaş, petrol fiyatlarını yükselterek aşırı oynak hale getirdi. Artan enerji maliyetleri, doğrudan manşet enflasyona yansıyabileceği gibi, ulaşım maliyetleri gidi dolaylı etkilerle çekirdek enflasyonda da yukarı yönlü baskı ortaya çıkarabilir. Bu nedenle de savaş çıktığından bu yana faiz beklentilerinde önemli değişimler var.

Fed’in Mart toplantısında herhangi bir değişiklik yapması zaten beklenmiyordu. Ancak Haziran toplantısında faizin indirilme ihtimali ciddi şekilde değerlendiriliyordu. Savaş sonrasında bu ihtimal de dışlanmış görünüyor. Swap piyasaları, 13 Mart Cuma günü itibarıyla Haziran toplantısında faiz indirimini yaklaşık 19% ihtimalle fiyatlıyor. Hedef faiz 3,50 – 3,75% aralığındayken, yıl sonu için fiyatlanan faiz 3,45 civarında. Dolayısıyla savaşın faiz indirim beklentilerini şimdilik neredeyse tamamen sönümlediğini söyleyebiliriz.

Fakat bu Fed’in rolünün önemini azaltmıyor. Savaşın yol açtığı belirsizlik politikanın seyri konusunda öncelikli olsa da, Fed’in bunun derecesini yönetme gücü var. Bunu da beyanat, projeksiyonlar ve Başkan Powell’ın açıklamalarıyla görüyor olacağız.

Aralık ayında yayımlanan son projeksiyonlarda, 2026 yıl sonu için 3,4% faiz düzeyi tahmini paylaşılmıştı. Bu da mevcut düzeyden 25 baz puanlık faiz indirimi beklentisi anlamına geliyordu. Mart ayı için yayımlanacak projeksiyonlarda bu bölgede yapılacak değişim oldukça önemli olacak. Çünkü bu, İran’daki savaşın etkilerinin ne kadar süreceğinin tahmin edildiğini görebileceğimiz en kritik kalem gibi görünüyor. Diğer taraftan fiyat gelişmeleriyle ilgili etkileri PCE enflasyonu ve çekirdek PCE enflasyonu kalemlerinden izliyor olacağız. Aralık projeksiyonunda iki veri de önceki rapora göre aşağı yönlü revize edilmişti. Ancak bu kez artan enerji maliyetlerinin enflasyonu etkilemesi kaçınılmaz görünüyor. Sadece bunun hangi ölçüde öngörüldüğü, para politikası beklentileri etkileyeceği için yakından takip edilecek. Bu aşamada yukarı yönlü revizyonlarda manşet enflasyonun daha fazla güncelleme görmesi şaşırtıcı olmayacaktır. Enflasyonun ne kadar yukarı yönlü güncellendiği de, faiz projeksiyonu kadar yakından izlenecek.

ABD 10 yıllık tahvil faizi 13 Mart Cuma günü 4,28’in üzerine kadar çıktı. Bu savaş başladığından beri, aynı zamanda da 2 Şubat tarihinden beri en yüksek seviye. Dolayısıyla Fed’in bu aşamada piyasalara ne kadar gerçekçi bir tablo sunduğu da, piyasanın yönlendirmeyi fiyatlayabilmesi açısından önemli olacak.

Özetle, piyasalar Mart toplantısında değişiklik olmayacağına kesin gözüyle bakarken, Fed’in tahminleri ve bu tahminlerin tutarlılığı, savaşın gölgesinde Banka’nın güvenilirliği açısından önemli olacak. Bu aynı zamanda Trump yönetimi ile Fed kutuplaşmasının da artmasında rol oynayabilir.

Petrol ve Doğal Gaz

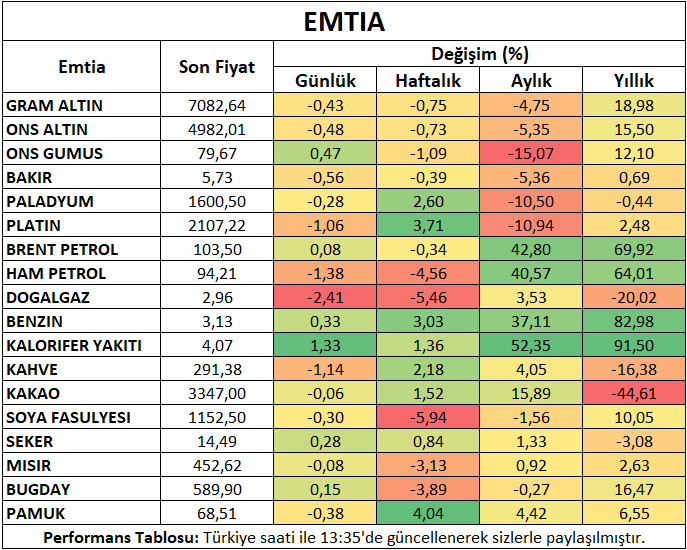

Petrol vadeli işlemleri hafta ortasında düşüşle başlamasının ardında gün içinde kayıplarının bir kısmını toparladı. Irak’ın Ceyhan limanı üzerinden petrol ihracatına tekrar başlama anlaşmasının yanı sıra, Trump’a savaş konusunda müttefik desteğinin azalması düşüşlerde etkili oldu. Ancak İran’ın bölge ülkelerinin özellikle enerji altyapısına yönelik saldırıları düşüşleri sınırlamış görünüyor.

ABD doğal gaz vadeli işlemleri, ülkedeki ılımlı hava şartlarının Orta Doğu sorununu gölgede bırakmaya devam etmesiyle aşağı yönlü görünümünü sürdürdü. Orta Doğu’da arz ve tedarik sorunu devam ediyor.

Metaller

Ons altın bugün gerçekleşecek Fed beyanatı öncesi sınırlı zayıflama gösterdi. Enerji maliyetlerindeki artışın enflasyon ve faiz görünümü üzerindeki etkileri değerlendirilirken, Fed’in beyanatı bu konuda yönlendirici olabilir. Gümüş tarafında da görece sakin bir seyir izlendi.

Bakır vadeli işlemleri arzın talebe kıyasla güçlü kaldığı tahminleri ve katılaşan faiz beklentileriyle birlikte baskılandı.

Platin ve paladyum bugün gerçekleşecek Fed beyanatı öncesinde, normalden daha şahin bir görünüm oluşabileceği tahminleriyle geriledi.

Alüminyum fiyatları gün içinde sınırlı kayıp gösterdi.

Tarım Ürünleri

Soya fasulyesi vadeli işlemleri Çin ve ABD müzakerelerinde olası gecikme riski ile birlikte baskı altında kalmaya devam etti.

Buğday vadeli sözleşmesi petrol ve soya tarafındaki geri çekilmelerden destek alan düşüşü ardından gün içinde dengeli seyretti.

Kahve vadeli işlemleri toparlanma çabası ardından gün içinde sınırlı kayıp yaşadı.

Pamuk vadeli işlemleri petroldeki zayıflamaya rağmen güçlü görünüm, ayrıca ABD’de ihracat talebinin de artmasına bağlı olarak sağlanan yükseliş ardından sınırlı kar satışı gördü.

Şeker vadeli sözleşmesi kademeli yükselişini sürdürdü.

Kakao vadeli kontratı yataya yakın seyrini sürdürdü.

Mısır vadeli işlemleri kar satışlarına devam etti. Petrolde daha ılımlı seyir bu tabloyu destekledi.

Haftanın Öne Çıkan Takvim Verileri

ABD Şubat ÜFE (18 Mart Çarşamba)

ABD Enerji Bilgi Dairesi Haftalık Ham Petrol Stokları (18 Mart Çarşamba)

Fed Para Politikası Beyanatı (18 Mart Çarşamba)

Avrupa Merkez Bankası Para Politikası Beyanatı (19 Mart Perşembe)

Baker Hughes Sondaj Kuyusu Sayısı (20 Mart Cuma)