Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Emtia Bülteni - 25 Şubat 2026

25 Şubat 2026 Tarihli Ekonomik Görünüm

Öne Çıkanlar

Avrupa endeksleri ve ABD endeks vadelileri hafta ortasında pozitif seyretti. Bir taraftan Nvidia bilançosu beklenirken, bir taraftan ticari ve jeopolitik risklere ilişkin bekleyiş devam ediyor. Nvidia’nın ABD piyasaları kapanışı sonrası açıklayacağı bilanço, yapay zeka sektöründe talep görünümüne ilişkin ipucu sunabilir.

Trump dün yaptığı konuşmada tarife konusunun yeterince detayına inmedi. Ancak bugün 10%’luk tarifeler devreye girdi ve yakında bu oranın 15% çıkması hedefleniyor. İran konusunda ise barışçıl çözümü tercih ettiğini yineledi. Ancak askeri müdahale ihtimali hala dışlanmıyor.

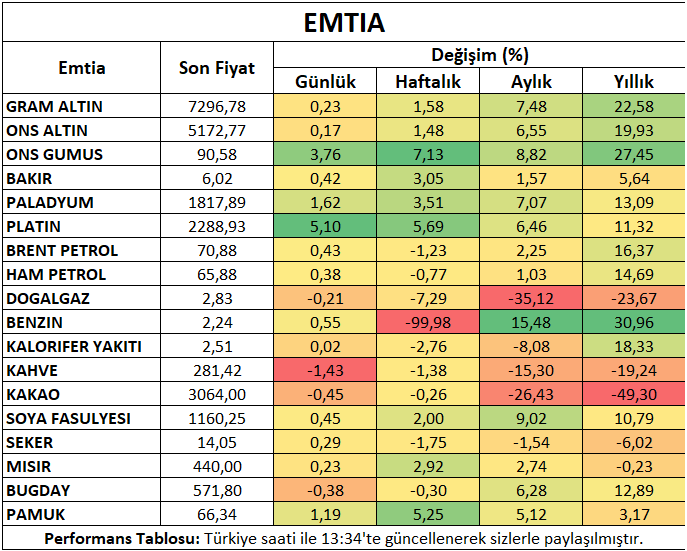

Petrol ve Doğal Gaz

Petrol vadeli işlemleri hafta ortasında dalgalı seyrini sürdürdü. ABD ile İran arasında yarın başlaması beklenen yeni tur görüşmeleri öncesi beklentiler değerlendiriliyor. Trump yaptığı konuşmada çözüm odaklı yolu tercih ettiğini tekrarladı. İran Dışişleri Bakan Yardımcısı ile anlaşmak için her şey yapmaya hazır olduklarını açıkladı.

ABD doğal gaz vadeli işlemleri ülkenin Batı bölümünde beklenen ılımlı hava şartlarının ısınma talebi tahminlerini baskılamasıyla birlikte kayıplarını genişletti.

Metaller

Ons altın hafta ortasında ticari ve jeopolitik başlıklara ilişkin belirsizlikten destek alarak pozitif seyretti. Trump’ın devreye giren 10% tarifelerinin yanı sıra, bunu 15%’e çıkarılma planı olumsuz etki oluşturuyor. Yarın başlaması beklenen ABD – İran yeni tur görüşmeleri de diğer belirsizlik unsuru olarak takip ediliyor. Gümüş yükselişlerde ön plana çıktı.

Bakır, Çin’de tatilin bitmesi ardından destek bulmaya devam etti. Çin’de tarifelere yaklaşımın daha iyimser olması bu tabloyu destekledi.

Platin ve paladyum jeopolitik ve ticari risklere ilişkin belirsizlikle birlikte hafta ortasında pozitif seyretti.

Alüminyum fiyatları güçlü talep görünümüyle birlikte kademeli yükselişini sürdürdü.

Tarım Ürünleri

Soya fasulyesi vadeli işlemleri ABD – Çin ilişkilerine dair belirsizlikle birlikte gerilemesinin ardından hafta ortasında tekrar yükselişini ön plana çıkardı.

Buğday vadeli sözleşmesi hava tahminlerinin arz endişelerini azaltması ile birlikte kar satışlarına devam etti.

Kahve vadeli kontratı Brezilya üretimine ilişkin iyimserlikle baskı altında kalmaya devam etti.

Pamuk vadeli işlemleri üretim tahminlerindeki düşüş ve talepte artış beklentileriyle birlikte yukarı yönlü görünümünü korudu.

Şeker vadeli sözleşmesi kademeli yükselişini sürdürdü. Güçlü Brezilya realinin ihracatı baskılaması bu tabloda etkili oluyor.

Kakao vadeli kontratı küresel talepteki zayıflık ve buna bağlı olarak artan stoklarla birlikte aşağı yönlü görünümünü sürdürdü.

Mısır vadeli işlemleri dar bir aralıkta hareket etmeyi sürdürdü.

Haftanın Öne Çıkan Takvim Verileri

ABD Enerji Bilgi Dairesi Haftalık Ham Petrol Stokları (25 Şubat Çarşamba)

ABD Enerji Bilgi Dairesi Haftalık Doğal Gaz Stokları (26 Şubat Perşembe)

Baker Hughes Sondaj Kuyusu Sayısı (27 Şubat Cuma)