Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Forex Bülteni - 13 Mart 2026

13 Mart 2026 Tarihli Makro Gelişmeler

“YURT DIŞI PİYASALARDA SON DURUM”

Orta Doğu Gerilimi: Petrolde İki Günlük Ralli Sonrası Mola, Dolar Endeksinde Yükseliş

Orta Doğu’da İran’ın enerji altyapılarını hedef alan saldırıları sürerken, bu durum şu ana kadar üretimi olumsuz yönde etkiledi. Ayrıca Hürmüz Boğazı’nın kapalı tutulması da bu tabloyu pekiştirdi. ABD, enerji fiyatlarındaki sert artışa önlem olarak Rus petrolü alımlarına geçici olarak izin verdi. Bu ikinci geçici muafiyet oldu.

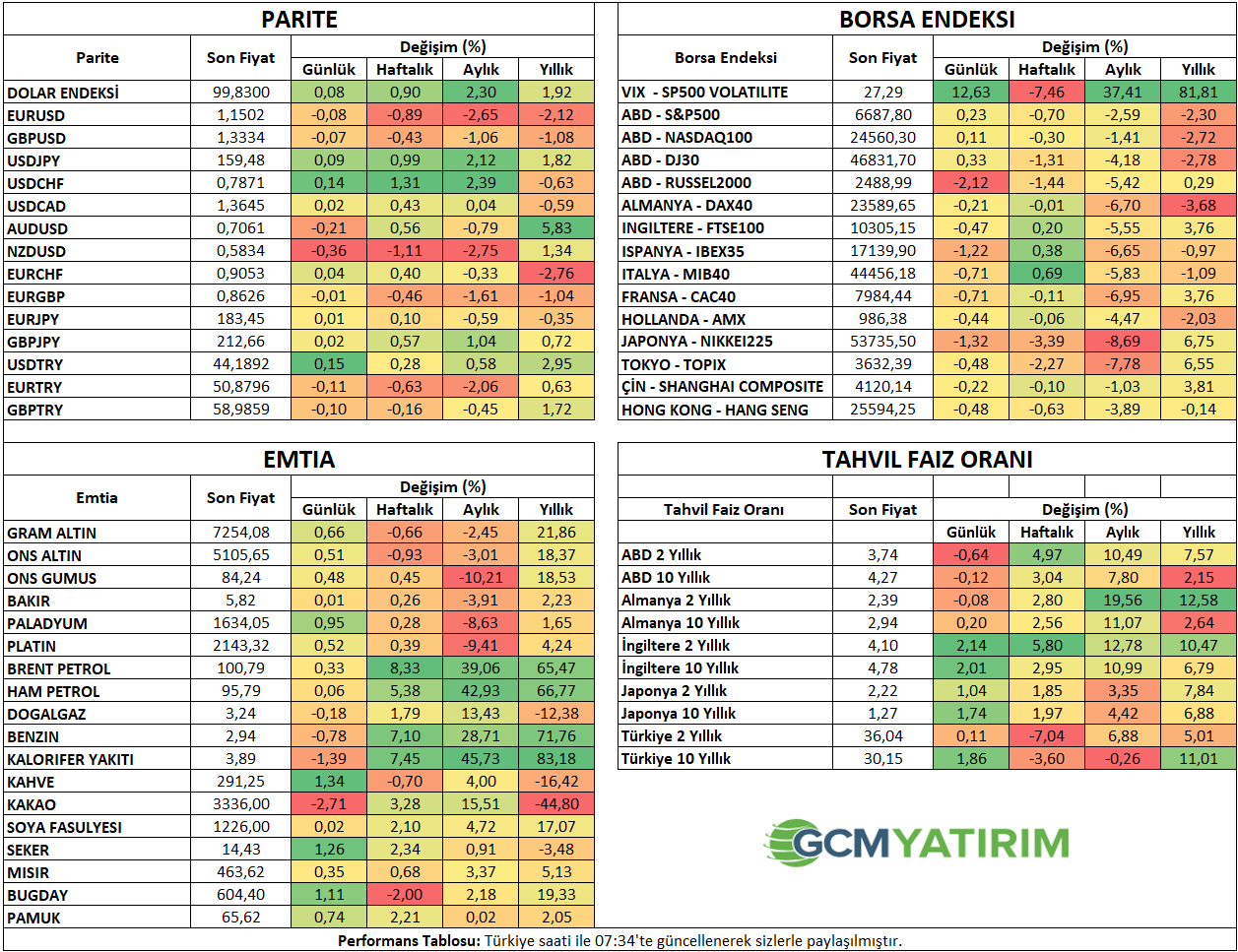

Asya endekslerinde negatif seyir sürdü. Japon Nikkei endeksi 1% üzerinde kayıp yaşadı. ABD endeksleri dün 1% üzerinde kayıp yaşamasının ardından vadeli işlemlerde denge bulmaya çalıştı. Dolar endeksi Kasım ayı sonlarından bu yana görülen en yüksek seviyelere yakın seyrediyor. Altın ise bu durum ile baskılanması sonrası görece sakin seyretti.

ABD’nin Rus petrolü için sağladığı muafiyet, 12 Mart tarihinden önce tankerlere yüklenen ham petrolü kapsıyor. Aynı zamanda bu ay başında Hindistan’a verilen izinden daha kapsamlı olarak geçiyor. İran yeni Dini Lideri ise Hürmüz Boğazı’nın kapalı kalacağını açıkladı.

Önümüzdeki hafta yoğun bir merkez bankası takvimi var. Artan enerji maliyetleri ve jeopolitik belirsizlik nedeniyle başta Fed olmak üzere birçok merkez bankasına yönelik beklentiler katılaşmış durumda. Fed’in faizi sabit tutmasına kesin gözüyle bakılıyor. Bu savaş öncesinde de çok farklı değildi. Farklı olan ise, Haziran ayında yığılan faiz indirim beklentilerinin terse dönmesi; CME verileri piyasaların artık faiz indirimini yalnızca 20% civarında fiyatladığını gösteriyor.

Bugün ABD tarafında büyüme ve PCE enflasyonu verileri, savaş gündemi dışında takip edilecek önemli başlıklar olacak.

ABD

PCE Enflasyonu (Ocak)

ABD’de Aralık 2025’de PCE fiyat endeksi verisi, aylık bazda 0,4% artışla Şubat 2025’ten bu yana en hızlı ivmeyi göstermişti. Yıllık veri ise 2,8%’den 2,9%’a yükselmişti. Fed’in tercih ettiği enflasyon göstergesi olarak bilinen Çekirdek PCE ise aylık 0,4%, yıllık 3% olarak açıklanmış, önceki aya göre artış göstermişti.

Mal ve hizmet fiyatlarında artış sırasıyla 0,4% ve 0,3% ile ivme kazanırken, gıda maliyetleri 0,4% artmıştı. Enerji fiyatlarında artış hızı yavaşlayarak manşet veriyi daha ılımlı hale getirse de, bu durum çekirdek göstergeyi etkilememişti.

Aylık 0,4%’lük artış, enflasyonun yeniden ivme kazandığını gösterirken, çekirdek PCE enflasyonunun yıllık 3%’e çıkması, Fed’İn hedefinden hala uzak olunduğunu göstermişti. Hizmet enflasyonunda yapışkanlık ve piyasa beklentisi üzerindeki rakamlar, yumuşak iniş senaryosunu riske atmıştı.

Özetle Aralık PCE enflasyonu verisi, enflasyonun hala kontrol altında olmayabileceği, Fed’in hala temkinli davranması gerekebileceği mesajını vermişti.

- Çeyrek Büyümesi (2. Okuma)

ABD ekonomisi 2025’in 4. çeyreğinde ilk tahminlere göre 1,4% büyüyerek ekonominin yavaşlama sinyali verdiğini göstermişti. 3. çeyrekte büyüme 4,4% büyürken, yumuşak iniş senaryosuna ilişkin soru işaretleri ortaya çıkarmıştı.

Tüketici harcamaları 2,4% artış göstermişti. Mal harcamaları 0,1% gerilerken, hizmet harcamalarındaki 3,4% artış ana destekleyici olmuştu.

Sabit yatırımlar 0,8%’den 2,6%’ya hızlanmıştı. Özellikle yapay zeka ve yazılım harcamaları bunu desteklerken, ekipmanlar 3,2% artış göstermiş; buna karşın yapılan 2% ile 4% aralığında gerilemişti.

Kamu harcamaları 5,1% daralarak oldukça hızlı güç kaybetmişti. Bunda Ekimin tamamı ve Kasım ayının bir bölümündeki hükümet kapanması etkili olmuştu. Net ihracat 0,9% düşerken, ithalat 1,3% daralmıştı.

- çeyrek büyümesi ihracat patlamasındaki geçici faktörlerce desteklenince, hem normalleşme hem de hükümet kapanması 4. çeyrek verisini olumsuz yönde etkilemişti. Bu durum faiz indirim bekleyen kesim için destekleyici olsa da, diğer taraftan fiyat gelişmeler sıcak kalmaya devam etmişti.

JOLTS İş İlanları

JOLTS İş İlanları verisi toplam ilan sayısının 6,54 milyona düşmesiyle işgücü piyasasının hızlı bir şekilde soğuduğunu göstermişti. 6,54 milyon ilan, Eylül 2020’den bu yana görülen en düşük düzey. Aylık düşüş 386 bin, yıllık düşüş 966 bin olmuştu.

Profesyonel ve iş hizmetleri 257 bin, perakende ticareti 195 bin, finans ve sigorta 120 bin düşüşle öne çıkmıştı.

İşe alımlar hafif artarken, işten ayrılmalar 5,3 milyon ile değişim göstermemişti.

Verinin seyri, işgücü piyasasında soğumanın devam edip etmediği hakkında ipucu sunuyor olacak.

Michigan Tüketici Güveni

Michigan Üniversitesi’nin hazırladığı tüketici güven endeksi Şubat ayında ön tahmin olan 57,3 puandan gerileyerek 56,6 puan olmuştu. Endeks Ocak ayında 56,4 düzeyinde oluşmuştu. Veri Ağustos 2025’ten bu yana en yüksek seviyede oluştu.

Mevcut koşul endeksi 55,4 puandan 56,6 puana ulaşmıştı. Beklenti endeksi ise 57 puandan 56,6 puana gerilemişti. Bir yıllık enflasyon beklentileri 4%’ten 3,4%’e gerilemiş, 5 yıllık enflasyon beklentileri 3,3%’te kalmıştı. Bu da faiz indirimi beklentileri için destekleyiciydi.

Tüketici güveninin toparlanma çabası gösterirken enflasyon beklentilerinin normalleşmesi yumuşak iniş açısından pozitifti. Ancak önümüzdeki süreçte Orta Doğu’daki savaşın tüketici kesimine nasıl yansıyacağı önemli olacak.

| Zaman | Döviz | Haber | Beklenti | Önceki |

|---|---|---|---|---|

| 10:00 | TRY | Piyasa Katılımcıları Anketi | 0.2411 | |

| 10:00 | TRY | Konut Satışları | 34069 | |

| 10:00 | TRY | Konut Satışları(Yıllık) | 0.021 | |

| 10:00 | GBP | Gayri Safi Yurtiçi Hasıla (GSYİH) (Aylık) (Ocak) | 0.002 | 0.001 |

| 15:30 | USD | Gayri Safi Yurtiçi Hasıla (GSYİH) (çeyreklik) (3. Çeyrek) | 0.014 | 0.014 |

| 15:30 | USD | GSYİH Fiyat Endeksi (çeyreklik) (3. Çeyrek) | 0.036 | |

| 15:30 | USD | Kişisel Tüketim Harcamaları Fiyat Endeksi (Aylık) (Oca) | 0.003 | 0.004 |

| 15:30 | USD | Kişisel Tüketim Harcamaları Fiyat Endeksi (Yıllık) (Oca) | 0.029 | 0.028 |

| 15:30 | USD | Çekirdek Kişisel Tüketim Giderleri Endeksi (Aylık) (Oca) | 0.004 | 0.004 |

| 15:30 | USD | Çekirdek Kişisel Tüketim Giderleri Fiyat Endeksi (Yıllık) (Oca) | 0.031 | 0.03 |

| 15:30 | USD | Dayanıklı Mal Siparişleri (Aylık) (Oca) | 0.011 | -0.014 |

| 15:30 | USD | Çekirdek Dayanıklı Mal Siparişleri (Aylık) (Oca) | 0.005 | 0.009 |

| 15:30 | CAD | İstihdam Değişimi (Şub ) | 10K | -24,8K |

| 15:30 | CAD | İşsizlik Oranı (Şub ) | 0.066 | 0.065 |

| 17:00 | USD | İş İmkanları ve Personel Değişim Oranı (JOLTS) (Oca) | 6,760M | 6,542M |

| 17:00 | USD | Michigan Tüketici Hissiyatı (Mar) | 55 | 56.6 |

| 21:00 | USD | ABD Baker Hughes Toplam Sondaj Kuyusu Sayısı | 551 |

İlgili sayfada yer alan ekonomik takvim içeriği, güvenilir yurt dışı haber ve veri sağlayıcılardan temin edilmektedir. Ekonomik takvim içeriğinde yer alan haberler, haberlerin açıklanma tarihi ve zamanı, önceki, beklenti ve açıklanan rakamlarda gerçekleştirilecek olası değişiklikler, veri sağlayıcı kurumlar tarafından yapılmaktadır. Benzeri durumlardan kaynaklanacak olası değişimlerden GCM Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz.