Mersis No : 0389070782000015")

Merkez Bankaları ve Beklentiler - 4 (FED-ECB)

Global merkez bankalarının uyguladıkları ve gelecekte uygulayacakları düşünülen para politikaları arasındaki farklılıkların varlık fiyatlarında etkili olduğu konusuna önceki yazılarımızda değinmiştik. ABD Merkez Bankası (FED) ile İngiltere Merkez Bankası (BOE) ve Japonya Merkez Bankası’nın (BOJ) para politikasına ilişkin piyasa beklentilerinin, GBP/USD ve USD/JPY gibi paritelerde yönü belirlediğinden söz etmiştik. Bu yazımızda ise FED ile Avrupa Merkez Bankası’nın (ECB) arasındaki ayrışmanın, ilgili para birimleri üzerindeki etkilerini EUR/USD paritesi ile birlikte masaya yatıracağız.

“Politika uyumsuzluğu derinleşiyor”

Küresel piyasaların en çok dikkatini çeken konulardan birinin, dünyanın en fazla kullanılan iki para birimi olan Dolar ve Euro’ya ilişkin politikaları yürüten merkez bankaları arasındaki “farklılığın” olduğunu ifade edebiliriz. ABD ve Euro Bölgesi’ndeki ekonomik konjonktürün birbirleri ile farklı bir yapı içerisinde olması, FED ve ECB’nin de para politikası tarafında ayrışmasına neden oldu diyebiliriz. FED, uzun bir zaman boyunca sürdürdüğü parasal genişleme programını, ülkenin istihdam piyasasındaki gelişmeler ile yavaş yavaş azaltarak Ekim 2014’de bitirme kararı aldı. Banka’nın Eylül ayında faiz artırımına gideceği yönünde piyasalarda güçlü bir inanış var. Euro Bölgesi ekonomisi ise halen daha oldukça kırılgan… İşsizlik tarihi yüksek seviyelere yakın, enflasyon ise zayıf ekonomik aktivitelerin ve talebin etkisi ile düşük. Bu paralelde ECB Ocak 2015’de açıkladığı tahvil alım programını, şimdilik Eylül 2016’ya kadar sürdürmeyi planlıyor. Görüldüğü gibi FED para politikasını sıkılaştırma yolunda adımlar atacak bir tablo ortaya koyarken, ECB ise genişlemeci kalmaya devam etmeyi bekliyor.

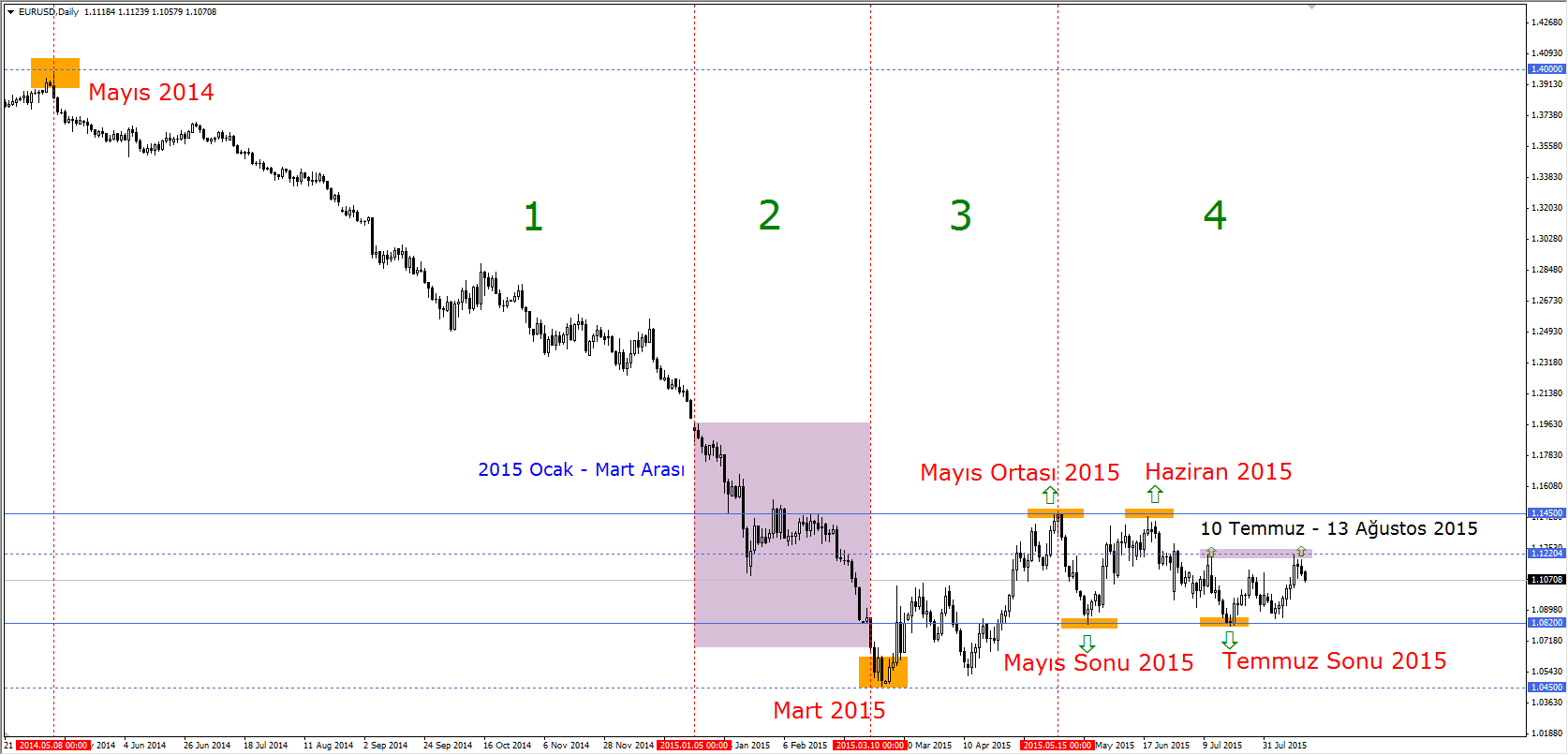

Bu görünüm altında EUR/USD paritesini bir gösterge olarak kullanırsak, FED’in geniş para politikası duruşunu normalleştirmeye başlayacağı yönündeki beklentilerin 1 numaralı süreç içerisinde (Özellikle Mayıs 2014 – Mart 2015 arasında) Dolar’da değer kazanımlarına temel oluşturduğunu söyleyebiliriz. Tabi ki bu süreç içerisinde ECB’nin bir “parasal genişleme” programı açıklayacağı yönündeki piyasa beklentileri de pariteyi 1,40’lardan 1,0450’lere çeken trendin önemli nedenleri arasında yer aldığını ifade etmekte fayda var. 2 numaralı süreç içerisinde ise, FED ve ECB arasındaki bu farklılığın yol açtığı aşağı yönlü hareketin, Yunanistan’a ilişkin gelişmelerin Euro tarafında baskı yapması ile genişlediğini görüyoruz.

Mart 2015’den sonra EUR/USD paritesi önceki döneme göre nispeten daha dalgalı bir süreç kaydetmiş. FED’in Mart ayındaki Federal Açık Piyasa Komitesi (FOMC) toplantısında güçlü Dolar ve küresel gelişmelere yönelik endişeler taşıdığını belirtmesi, Banka’nın faiz artırımını öteleyeceği düşüncesine destek vererek, 3 numaralı süreç içerisinde Dolar’da izlenen kayıplara neden olmuş. Bu da paritenin bir düzeltme hareketi yaparak 2015 Mayıs ortalarında yaklaşık 3 ayın zirvesine tırmanmasına zemin oluşturmuştu. Sonrasında 4 numaralı süreç içerisinde, başta FED’e yönelik sık sık değişen piyasa algısı olmak üzere Yunanistan gibi faktörler paritede dalgalı, yatay bir trend oluşmasına neden oldu diyebiliriz. Ayrıca daha geniş bir pencereden değerlendirildiğinde, piyasaların FED-ECB politikaları ve Yunanistan beklentileri ile Mart 2015’deki dip seviyesinden sonra paritenin yatay bir trend içerisinde, zaman içerisindeki farklı dinamikler ile yön aradığını söylemek yanlış olmayacaktır. Tabi ki söz ettiğimiz temel gelişmelerin yanında, ilgili süreçler içerisinde EUR/USD partisinde farklı etkenlerin de fiyata zaman zaman yön verdiğini göz ardı etmemek gerekiyor.

“Fark daha da açılacak mı?”

ECB’nin enflasyon düşük kalmaya devam ettiği sürece parasal genişleme programında bir değişiklik yapması beklenmiyor. Bu paralelde Banka’nın en az Eylül 2016’ya kadar aylık 60 milyar Euro tutarındaki alımlarını sürdürmesi beklenebilir. FED’in ise bu yıl en az bir kere faiz artırımına gideceğine neredeyse kesin gözü ile bakılıyor. Bu bile iki merkez bankası arasındaki para politikası farklılığının derinleşmesine yol açıyor. Ancak FED’in Eylül’de bir artırım yaptıktan sonra (artırım yapması halinde) Aralık ayı FOMC toplantısında da yeni bir artırım ihtimalinin gündemde yer bulması, Dolar’ın Avrupa’nın ortak para birimi karşısında kazançlarını genişletmesine neden olabilir. Bunun yanında, ABD adına gelecek ekonomik verilerin, FED’in hızlı bir faiz artırım temposu izlemesini desteklememesi, önceden yapılan fiyatlamaların boşa çıkarak, EUR/USD paritesinde yükselişlerin görülmesine temel olabilir.

“EUR/USD paritesinin yönü”

EUR/USD paritesinin yılın geri kalan kısmında ve 2016’ın ilk aylarında gözlemlenebilecek yönünü öngörebilmek için, yukarıda yaptığımız değerlendirmelerde paritenin hangi temel gelişmelerden etkilendiğini ortaya koyalım.

- Yunanistan’a ilişkin gelişmeler

- Euro Bölgesi ekonomisindeki gelişmeler ve bunların ECB’nin para politikası üzerinde yapacağı değişimlere ilişkin beklentiler

- ABD ekonomisindeki gelişmeler ve bunların FED’in para politikası üzerinde yapacağı değişimlere ilişkin beklentiler

Bu ana başlıkların yanında EUR/USD paritesinde dolaylı yoldan etkili olan bazı gelişmelerin de varlığını hatırlatalım. Örneğin global arz fazlalığına ilişkin beklentiler ve küresel ekonomiye yönelik kaygılar ile ortaya çıkan petrol fiyatlarındaki düşüşün, ABD’de enflasyonu baskılayacağı ve bu paralelde de FED’in faiz arıtımını öteleyebileceği gibi etkenler Dolar tarafında yönü tayin eden bir gelişme olarak dikkat çekmişti. Ancak genel tablo içerisinde, bazı faktörleri sabit tutarak inceleme yaparsak, FED’in faiz artırım kararında etkili olabilecek istihdam ve enflasyondaki ilerlemenin, gelecek dönemlerde piyasa beklentilerini şekillendirebileceğini söyleyebiliriz. ECB için ise enflasyon kritik bir gösterge konumunda… (Yunanistan faktörünün varlık fiyatlarına etkisinin zayıfladığı varsayımı altında)

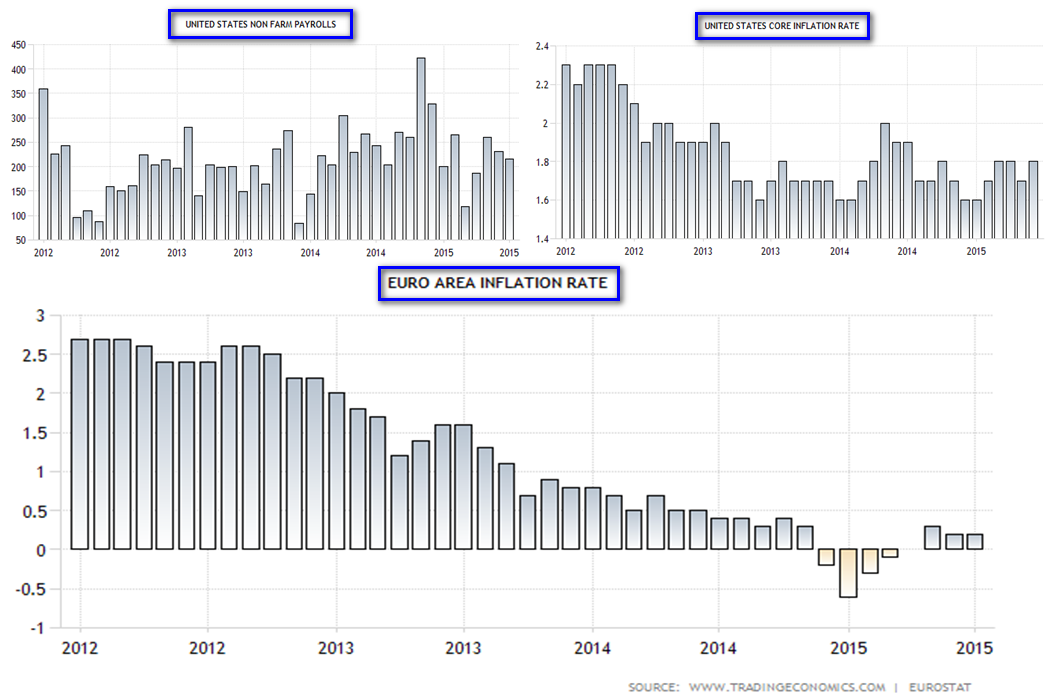

Yukarıdaki grafiklerde, ABD’nin tarım dışı istihdam değişimi (sol üst) ile çekirdek enflasyon oranı (sağ üst) ve alt kısımda ise Euro Bölgesi’nin enflasyon oranı yer almaktadır. ECB, para politikası kararlarını alırken manşet enflasyonu dikkate aldığı için, Euro Bölgesi adına çekirdek yerine bu oranı izleyeceğiz.

Son yayımlanan rakamlarda ABD ekonomisinin tarım sanayi dışında aylık 200 bin kişinin üzerinde istihdam yaratmaya devam ettiğini gördük. Gıda ve enerji fiyatları hariç enflasyon oranı ise %1.8 seviyesinde… Bu açıdan değerlendirildiğinde Eylül’de olmasa bile (ki piyasalar Eylül’de bir faiz artırımı görme ihtimalini %50 olarak değerlendiriyor - şimdilik) bu yıl içerisinde FED’den bir faiz artırımı görme ihtimalimizin yüksek olduğunu ifade edebiliriz. Euro Bölgesi tarafında ise zayıf enflasyon toparlanma konusunda kıvılcımlar yakalasa da, %2 hedefine kadar çok yol alması gerektiği görülüyor. Yani orta vadede FED ile ECB’nin para politikası arasındaki farklılığın kapanmaya başlaması şimdilik olası görünmüyor.

“FED’in faiz artırımı ne anlama gelecek?”

FED’in, Eylül’de olmasa bile 2015 yılı içerisinde, o da olmazsa 2016’nın ilk aylarında faiz artırımına gideceği, farklı anketlerden çıkan sonuçlar olarak dikkat çekiyor. Yani piyasalar önümüzdeki yaklaşık 6 aylık süreç içerisinde ABD’den faiz artırımı beklerken, gelecek bir yıl gibi bir süre içinde ECB’nin para politikasında bir değişik yapacağını öngörmüyor. Bu paralelde FED’in er ya da geç atacağı faiz artırım adımı, iki banka arasındaki politika farklılığını derinleştirecek ki, faiz artırımlarının birbirini izlemesi, ECB ile aranın açılmasına (Genişlemeci para politikası ECB – Sıkılaştırıcı para politikası FED) neden olacak. Peki bu süreç içerisinde EUR/USD paritesinin Mart 2015’te test ettiği 12 yılın en düşük seviyesinin altına mı inmesi gerekiyor? Bu sorunun cevabı için büyük resmi değerlendirmek faydalı olacaktır.

FED’in tahvil alımlarını yavaş yavaş azaltarak bitirdiği dönem ve faiz artırımını düşünmeye başladığı yönündeki beklentilerin öne çıktığı süreç ile birlikte ilgili parite 1.40’lardan 1.0450 civarına kadar yaklaşık 10 ayda bir düşüş kaydetmişti. Bu fiyatlamanın içerisinde FED’in faiz artırımına artık yaklaştığı yönündeki düşüncenin de bir miktar dahil olduğunu varsayalım. Dolayısı ile FED’in faiz artırması halinde Mayıs 2014 – Mart 2015 arasında yaşanan düşüş gibi aşağı yönlü yeni bir ralli beklemek çok mantıklı olmayabilir ki, mevcut durum içerisinde bunun bir kısmının fiyatlara dahil olduğunu düşünebiliriz (Fiyatlanan beklentinin yeniden fiyatlanmasını bekleyemeyiz). Tabi ki kısa vadeli piyasa tepkilerini göz ardı etmemek gerekiyor. Yani, bu doğrultuda kararlar açıklandıktan sonra Dolar’da değer kazanımları görmek şaşırtıcı olmaz. Bu durumun, FED’in kararları sonrasında dikkat edilmesi gereken önemli bir nokta olduğunu ifade edebiliriz.

Görünen o ki EUR/USD paritesinde, FED ile ECB arasındaki para politikası ayrışmasının derinleşeceğini fiyatlayanların beklentilerinin gerçekleşip gerçekleşmeyeceği yönü tayin edecek. FED’in faiz artışından çok, faiz artışını ötelemesi, paritede sert hareketlere neden olabilir. Çünkü bir yıldan uzun bir süredir piyasalar 2015’de bir artırım görme hazırlığı içerisinde… Bu beklentinin FED tarafından karşılanmaması, Dolar’da kısa süre içerisinde önemli değer kayıplarına neden olabilir. Faizin yükseltilmesi durumunda ise Dolar güçlü seyrini “ne zaman ve nasıl bir tempoda” sorularının cevabına göre korumaya devam edebilir.