Mersis No : 0389070782000015")

Savaşın Gölgesinde İstihdam Verisi: Fiyatlama Değil, Mesaj Önemli

Jeopolitik risklerin piyasalar üzerindeki etkisi yüksek kalmaya devam ediyor. Özellikle Ortadoğu’da artan gerilim, enerji fiyatları üzerinden enflasyon beklentilerini yeniden yukarı taşırken, piyasa dengelerinde de önemli bir değişime neden olmuş durumda.

Bir süredir konuştuğumuz “faiz indirimi” hikayesi yerini daha temkinli bir bakış açısına bırakıyor. Hatta öyle ki; Avrupa Merkez Bankası ve İngiltere Merkez Bankası tarafında sıkılaşma adımlarının gündeme gelmesi, küresel ölçekte faiz tarafında aşağı yönlü beklentilerin ne kadar kırılgan olduğunu bize açıkça gösteriyor. Bu noktada ABD Merkez Bankası için tablo biraz daha hassas. Çünkü piyasanın uzun süredir fiyatladığı “faiz indirimi” senaryosunun karşısında artık daha gerçekçi bir risk duruyor. Bu da faiz indirimlerinin ötelenmesi ve daha da önemlisi, faizlerin nötr seviyelerde uzun süre kalması ya da risklere bağlı faiz artışına mecbur bırakılması.

Açık konuşmak gerekirse, mevcut konjonktürde Fed için “en kötü senaryo” bir faiz artışı değil; faizi indirememek ve daha önceden olduğu gibi uzun bir süre mevcut faiz seviyesini korumak. Tam da böyle bir ortamda, Nisan ayının ilk günlerinde ABD’den gelecek istihdam verilerini karşılayacağız.

Tarım Dışı İstihdam, İşsizlik Oranı ve Ortalama Saatlik Kazançlar verileri; savaşın ekonomik etkilerinin işgücü piyasasına ilk yansımalarını görebileceğimiz önemli bir set olacak.

Ancak bu veri setini klasik şekilde okumak bu kez bizi yanıltabilir.

Çünkü 3 Nisan tarihinde, Kutsal Cuma sebebiyle ABD ve Avrupa piyasaları kapalı olacak.

Yani veri açıklanacak ama piyasa tam anlamıyla “orada” olmayacak.

Bu da bize şunu söylüyor: Bu veride asıl odak, fiyat hareketi değil verinin verdiği mesaj olacak

Verilere Biraz Daha Yakından Bakalım

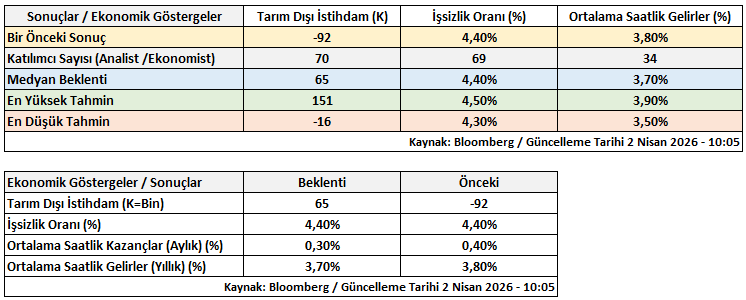

Tarım Dışı İstihdam verisine ilişkin 70 ekonomist & analist tahminde bulunmuştur. En yüksek tahmin 151 bin, en düşük tahmin -16 bin olurken, piyasa medyan beklentisi 65 bin seviyesinde oluşmuştur. Bu kapsamda, -16 bin altında veya 151 bin üzerinde gerçekleşecek bir veri, piyasalar açısından sürpriz olarak değerlendirilerek fiyatlama etkisinin daha sert olmasına neden olabilir.

Tahmin performansı en başarılı 10 katılımcının öngörülerinin 30 – 100 bin aralığında yoğunlaşması, negatif tahminin ve en yüksek tahminin bu aralık içerisinde yer almaması piyasanın aşırı uç bir sonuç beklemediğini ancak belirsizliğin yüksek olduğunu göstermektedir. Bu nedenle gerçekleşmenin medyan beklentiden sapma derecesi Fed’in faiz patikasına yönelik tahminlerin yönetimi açısından kritik bir rol oynayacaktır.

Ancak tekrar altını çizmekte fayda var ki savaşın etkisinin merkez bankalar üzerinde yarattığı strateji değişikliği tek bir verinin etkisinin sınırlı kalmasına olanak tanıyacaktır. Fed’in aksiyonu ile traderların Fed’e yüklediği spekülatif anlamın piyasalardaki anlık fiyatlama davranışı üzerinde etkili olabileceği düşüncesinin burada kritik bir önem arz ettiği unutulmamalıdır. Ek olarak Kutsal Cuma sebebiyle de fiyatlama etkisinin düşük kalacağı da göz ardı edilmemelidir.

İşsizlik Oranı verisine ilişkin 69 ekonomist & analist tahminde bulunmuş; en yüksek beklenti %4,50, en düşük beklenti %4,30, piyasa medyan beklentisi ise %4,40 olarak kaydedilmiştir. %4,60 seviyesine ulaştıktan sonra gerileme eğilimine giren işsizlik oranının %4,30 ile düşünü sınırlandırdıktan sonra geçtiğimiz ay itibariyle yeniden yükselişe geçmesi risk teşkil ederken bu dönüş yeni bir stres faktörünü ortaya çıkartacak mı hususu için veri sonucu dikkatle takip edilecektir. Medyan beklentinin altında oluşabilecek bir işsizlik oranı piyasalar açısından rahatlatıcı bir unsur olarak değerlendirilirken medyan beklentinin üzerinde gerçekleşecek bir sonuç endişe yaratmayı sürdürecektir. Özellikle en yüksek tahminin üzerinde izlenebilecek bir sonuç ise piyasalarda risk algısının belirgin şekilde artmasına neden olabilir. Ancak savaşın etkilerini izlediğimiz bir ortamda Fed faiz indirimi beklentilerinin yeniden gündeme gelmesi hususu ne kadar istekli olabilir hususunda tahmin süreci dikkatli bir şekilde incelenmelidir.

Fed’e Yönelik Tahminler Ne Anlatıyor?

Mevcut fiyatlamalara baktığımızda savaşın etkilerinden dolayı piyasanın oldukça temkinli yaklaştığını görüyoruz. Ne net bir faiz indirimi fiyatlanıyor, ne de güçlü bir faiz artışı beklentisi var. Daha çok: “Bekleyelim, görelim” yaklaşımı hakim. Bu da aslında veri sonrası ilk reaksiyondan çok, piyasalar açıldıktan sonra oluşacak yeni fiyatlamanın daha anlamlı olacağını gösteriyor. Kutsal Cuma tatili gölgesinde verilerin açıklanacağını tekrar hatırlatalım.

Veri Senaryoları ve Olası Piyasa Tepkileri

Tarım Dışı İstihdam Yüksek + Maaşlar Artıyor + İşsizlik Düşük

Bu tablo, ekonominin güçlü kaldığını ve enflasyon riskinin devam ettiğini gösterir. Savaş kaynaklı risklerle birlikte değerlendirildiğinde:

- Faiz indirimi beklentileri ötelenir.

- Faizlerin uzun süre yüksek kalacağı görüşü güçlenir.

- Nötr faiz senaryosu daha belirgin hale gelir.

- Anlık görünümde ise Dolar Endeksi pozitif EURUSD negatif fiyatlama ön plana çıkabilir.

İstihdam Düşük + İşsizlik Artıyor + Maaşlar Zayıf

Bu tablo ekonomide yavaşlama sinyali olarak algılanır. Ancak burada kritik nokta şudur:

Savaş ve buna bağlı enflasyon riski devam ettiği için, tek bir veri faiz indirimi için yeterli görülmeyebilir. Dolayısıyla merkez bankasının hemen faiz indirmesi beklenmez.

Bu yüzden:

- Anlık görünümde ilk etapta Dolar Endeksi negatif EURUSD pozitif fiyatlama ön plana çıkabilir.

- Ancak piyasa bir süre yön bulmakta zorlanabilir, genel itibariyle de dalgalı fiyat hareketleri öne çıkabilir.

Geçmiş Dönem Fiyat Etkileri Nelerdir?

Kritik ABD makroekonomik verilerinin varlık fiyatları üzerindeki etkilerini doğru yorumlayabilmek, stratejilerin başarıya dönüşmesi açısından büyük önem taşımaktadır. Bununla birlikte geçmiş dönem fiyatlama davranışlarının yeni dönemde aynı sonuçları doğuracağı varsayımıyla ele alınmaması gerekir. Zira makroekonomik dinamikler ve piyasa beklentileri zaman içerisinde değişiklik gösterebilmektedir.

Bu nedenle geçmiş dönem analizleri yatırımcılar açısından kesin sonuçlar üretmekten ziyade yol gösterici pratik bilgiler olarak değerlendirilmelidir.

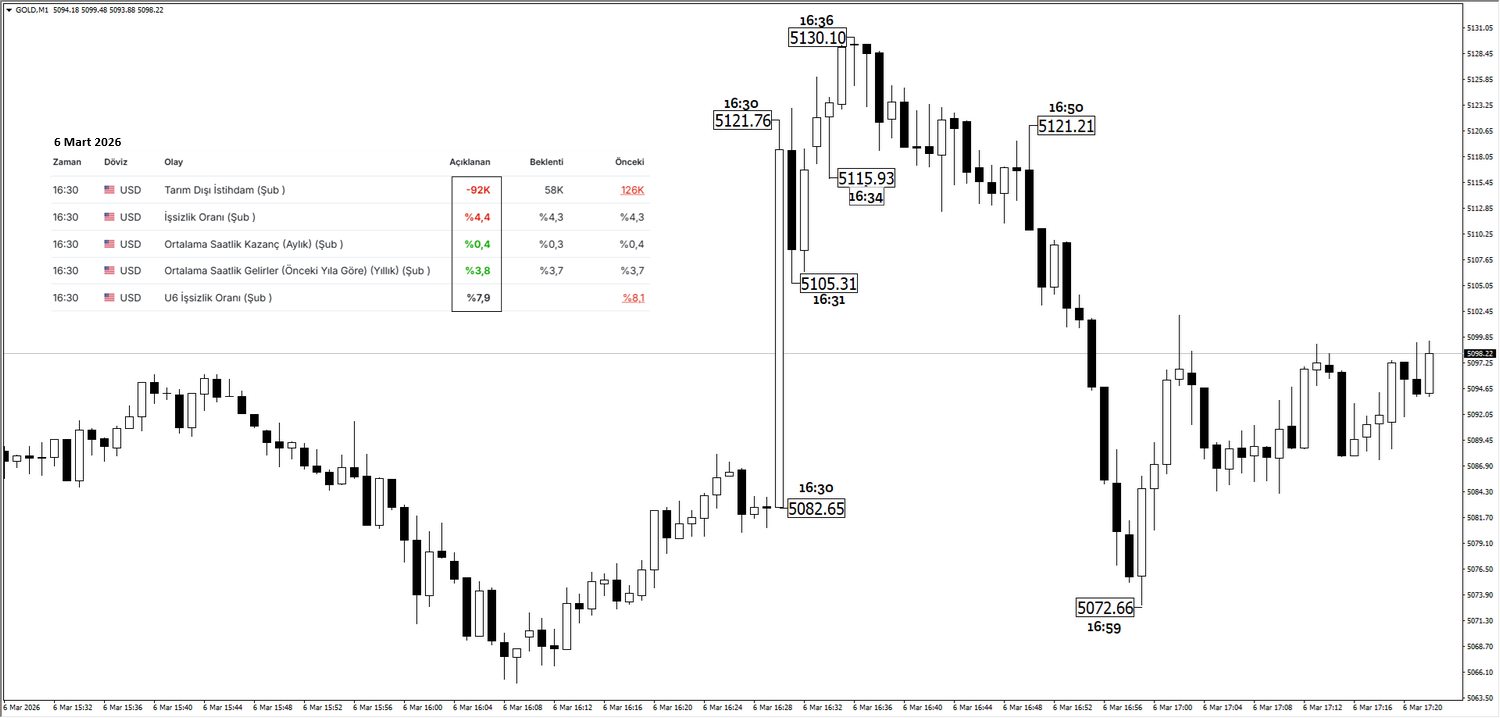

6 Mart 2026 tarihinde yani bir önceki ay açıklanan ABD verileri ile birlikte EURUSD ve Ons Altın, fiyatı olumsuz gelen verilerin etkisiyle ilk dakikada önemli bir pozitif performans sergilemiştir. Ancak ilk dakikada oluşan bu fiyatlama davranışı takip eden dakikalarda hem işlem hacmi hem de piyasa algısı açısından farklı bir seyir izlemeye başlamıştır.

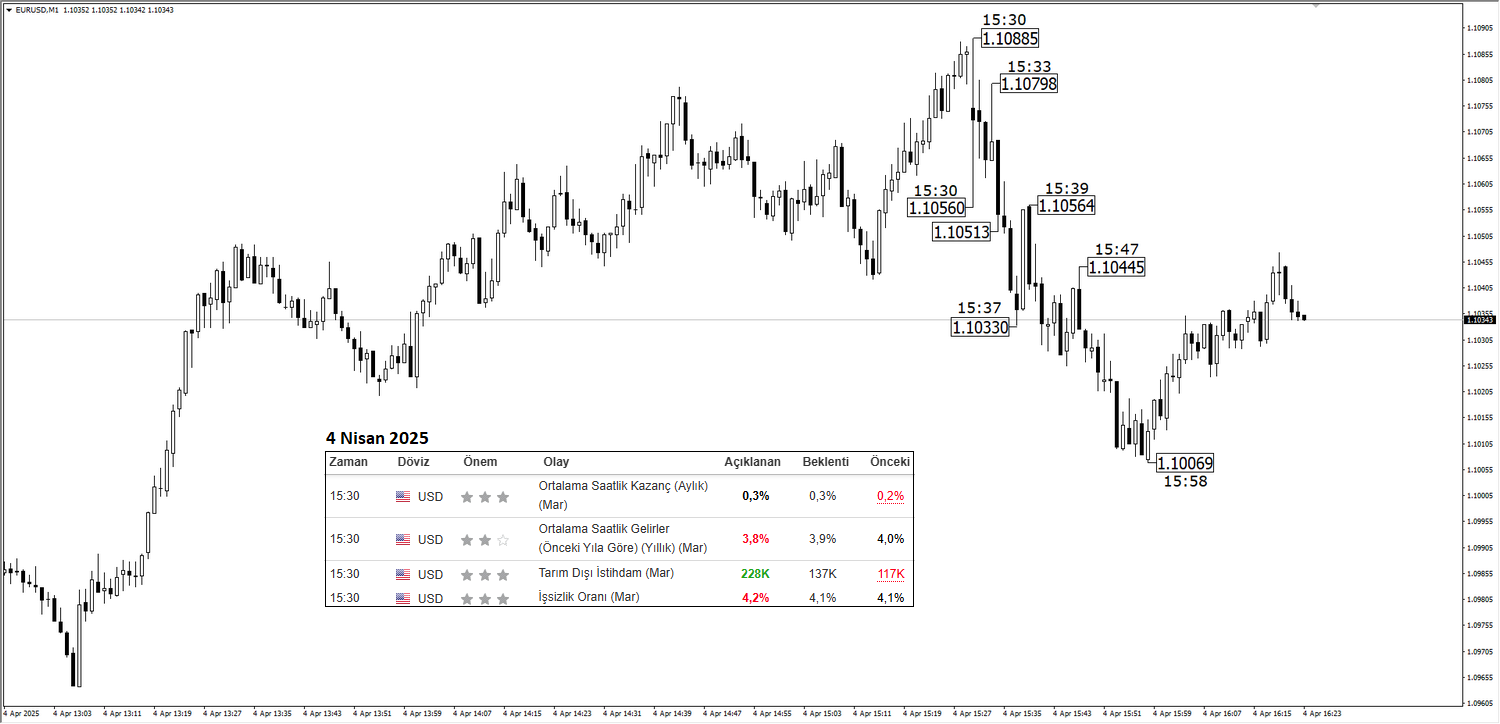

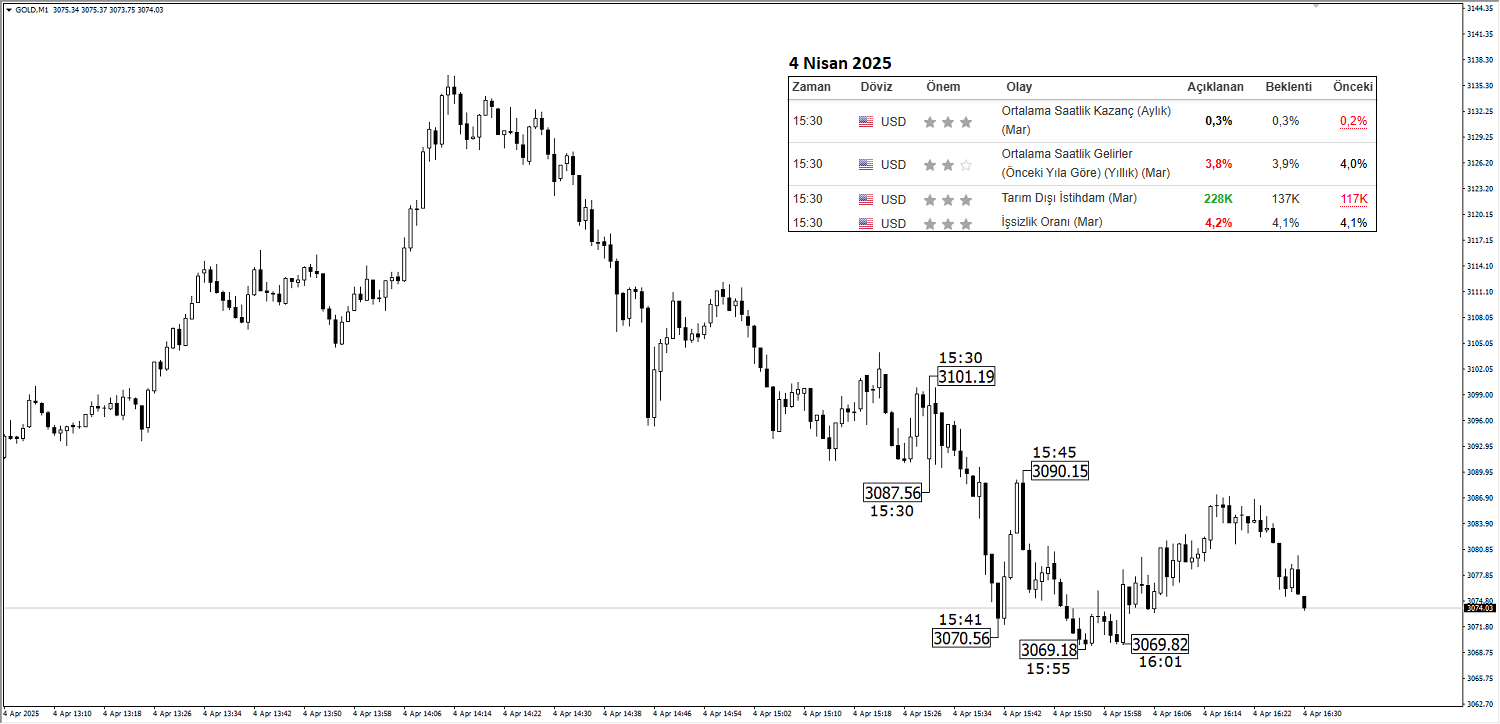

4 Nisan 2025 tarihinde yani bir önceki yılın aynı ayında açıklanan ABD verileri ile birlikte EURUSD ve Ons Altın fiyatlarında ilk etapta dalgalı genel itibariyle de negatif bir seyir gözlenmiştir. İlk etapta İşsizlik Oranı verisinin yükselişi varlık fiyatlarının anlık reaksiyonunda öncü olmakla birlikte tarım dışı istihdam verisinin güçlü seyri, Altın ve EURUSD düşüşünün devamlılığında öncü bir rol oynamıştır.

Bu tür fiyatlama davranışları haberin açıklandığı ilk anın ne kadar kritik olduğunu ortaya koyarken verinin yorumlanma sürecinde zaman faktörünün önemini de artırmaktadır. Bu nedenle veriye hızlı ulaşmak ve doğru yorumlayabilmek kritik bir avantaj sağlayacaktır.

Veri sonuçlarına ilişkin anlık gelişmeleri GCM Yatırım platformlarında yer alan “Haberler” bölümünden takip edebilirsiniz.

Raporumuzu İnceledikten Sonra Canlı Yayınımızı Kaçırmayınız!

Kritik ABD verilerine yönelik hazırladığımız rapora ek olarak veri açıklanmadan 15 dakika önce sizlerle canlı yayında buluşarak mevcut süreci güncel gelişmeler ışığında değerlendiriyoruz.

Canlı yayında ayrıca önemli benchmark göstergeler üzerindeki olası etkileri teknik ve temel analiz perspektifiyle ele alıyoruz.

Böylelikle kritik makro gündemleri hem yazılı raporlarımız hem de canlı yayınlarımız aracılığıyla yatırımcılar için daha anlaşılır ve eğitici bir çerçevede değerlendirmeye çalışıyoruz.

YouTube canlı yayın programına kayıt ve katılım bilgileri için aşağıdaki bağlantıyı ziyaret edebilirsiniz: