Mersis No : 0389070782000015")

Arçelik’ten Son Çeyrekte Güçlü Kar Performansı

31 Ocak 2019

Türkiye beyaz eşya pazarında toptan talepte ÖTV indirimi ve düşük baz etkisine rağmen, zayıflayan tüketici güveni nedeniyle yüzde 22 daralma gerçekleşmiştir. Buna karşın, ÖTV indirimleri sektörün özellikle yıllın son 2 ayını iyi geçirmesini sağlamıştır. Kurlarda meydana gelen gelişmeler ise yurtdışı pazarı ile Türkiye pazarını 20183Ç döneminin tersi yönünde etkilemiştir. TRY’nin 20184Ç döneminde değer kazanması yurtiçi ciro ve karlılığı olumlu etkilerken, ihracat karlılığının ise sınırlanmasına neden olmuştur. Buna karşılık Türkiye, MENA ve Pakistan pazarlarında daha önceden fiyat artışlarının dönemsel karı olumlu etkilediğini görmekteyiz. Şirket, beyaz eşya ve klima satışlarında pazara göre daha iyi performans sergiledi. Batı Avrupa’daki talep ülkeden ülkeye değişim göstermekte, ancak genelde ise %1 daralma göstermiş. Özellikle Avrupa’da ekonomik büyümenin yavaşlaması ihracat performansı açısından negatif olabilir. Doğu Avrupa ve Güney Afrika pazarı son çeyrekte güçlü seyrederken, Pakistan’da ise olumsuz ekonomik koşullar ilgili pazarda yavaşlamaya neden oldu.

Kırılgan talep ortamı Türkiye pazarında cironun yıllık bazda %3 daralmasına neden olmuştur. Buna rağmen, önden yüklemeli fiyat ayarlamaları ve son çeyrekte TRY’nin değer kazanması yurtiçi karlılığına olumlu etki yapmıştır. Hükümetin ÖTV indirimi de yılın sonuna doğru talebi canlandırmıştır, vergi teşviklerinin yılın ilk 3 ayında da geçerli olacak olması itibariyle pozitif etkisini 20191Ç döneminde de göstermesini bekleriz. Buna karşılık TRY’de değerlenme ve Avrupa’da yavaşlama / Brexit belirsizliği gibi nedenler çerçevesinde ihracat performansı açısından aşağı yönlü risk bulunduğunu da belirmek isteriz.

20184Ç döneminde toplamda (yurtiçi + uluslararası) dönemsel 7,4 milyar TRY ile yüksek bir ciroya ulaşıldı. İç piyasadaki hafif daralmayı uluslararası büyümenin telafi etmesiyle beraber şirket son çeyrekte kur etkisi hesaba katılmadığında organik %2,7 konsolide büyüme kaydetmiştir. Şirketin yıllık karı son çeyrekteki dengelenme ile birlikte geçen yıla göre fazla değişmeyerek 856 milyon TRY seviyesinde gerçekleşmiştir. Dönemsel olarak ise; 4. çeyrekte şirketin karı 281 milyon TRY olarak gerçekleşmiş ve piyasa beklentisi olan 271 milyon TL ve bizim beklentimiz olan 260 milyon TL’nin üzerinde gerçekleşmiştir.

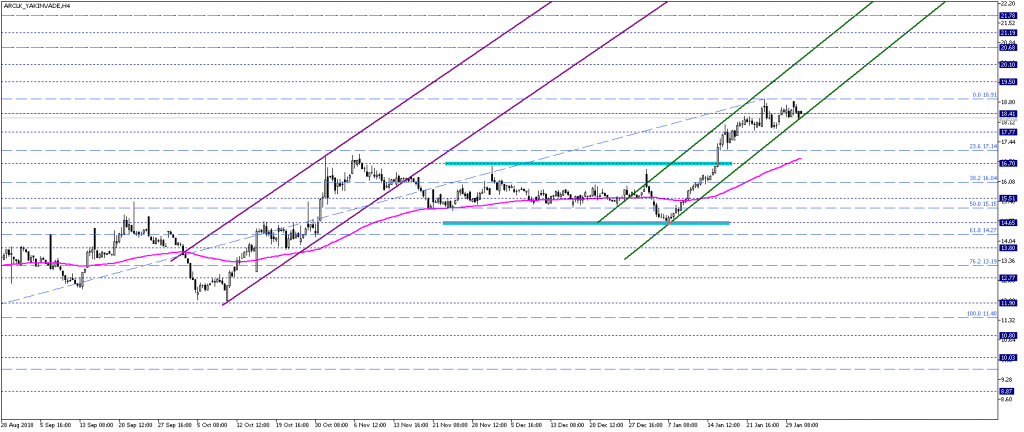

ARCLK yakın vade kontratına teknik olarak baktığımızda; 12 TL seviyesinde görülen dip fiyatlamasının ardından başlayan yukarı yönlü trendin, 14,70 – 16,70 TL bölgesinde yatay bir bant hareketine evrildikten sonra gerçekleştirmiş olduğu yukarı yönlü kırılmayla tekrar etkin hale geldiğini görmekteyiz. Kısa vadede güçlü olan fiyat eğilimi, halen yukarı yönlü trend bölgesindeki hareketine yeniden ağırlık verdikten sonra devam etmektedir. Olası düşüşler 17,10 – 16,60 TL bölgesi altına geçmedikçe bu eğilim sürebilir, 18,40 – 18,90 TL üzerinde görülmeye devam edilebilecek hareketlerde 19,50, 20,10 TL ve 20,70 TL seviyeleri hedeflenebilir.

Fiyatın kısa vadeli pozitif görüntüsünü kırması için ise 17,10 – 16,70 TL altında fiyat hareketlerine ihtiyacı var. Söz konusu destek bölgesi altında, özellikle de 200 periyotluk EMA olan 16,70 TL altında fiyat kısa vadeli pozitif görüntüsünü sona erdirebilir, bu durumda da oluşabilecek yeni negatif hareketlerde 14,70 TL önceki yatay bandın ana desteği olarak ilk etapta izlenecektir. 14,60 TL altında ise fiyatın negatif trend bölgesine girdiğini görebiliriz, böyle bir hareket momentumunda önceki dip / geçmişte etkin olan yukarı trendin başlangıç noktası 12 TL seviyesi hedeflenebilir.

Kırılgan talep ortamı Türkiye pazarında cironun yıllık bazda %3 daralmasına neden olmuştur. Buna rağmen, önden yüklemeli fiyat ayarlamaları ve son çeyrekte TRY’nin değer kazanması yurtiçi karlılığına olumlu etki yapmıştır. Hükümetin ÖTV indirimi de yılın sonuna doğru talebi canlandırmıştır, vergi teşviklerinin yılın ilk 3 ayında da geçerli olacak olması itibariyle pozitif etkisini 20191Ç döneminde de göstermesini bekleriz. Buna karşılık TRY’de değerlenme ve Avrupa’da yavaşlama / Brexit belirsizliği gibi nedenler çerçevesinde ihracat performansı açısından aşağı yönlü risk bulunduğunu da belirmek isteriz.

20184Ç döneminde toplamda (yurtiçi + uluslararası) dönemsel 7,4 milyar TRY ile yüksek bir ciroya ulaşıldı. İç piyasadaki hafif daralmayı uluslararası büyümenin telafi etmesiyle beraber şirket son çeyrekte kur etkisi hesaba katılmadığında organik %2,7 konsolide büyüme kaydetmiştir. Şirketin yıllık karı son çeyrekteki dengelenme ile birlikte geçen yıla göre fazla değişmeyerek 856 milyon TRY seviyesinde gerçekleşmiştir. Dönemsel olarak ise; 4. çeyrekte şirketin karı 281 milyon TRY olarak gerçekleşmiş ve piyasa beklentisi olan 271 milyon TL ve bizim beklentimiz olan 260 milyon TL’nin üzerinde gerçekleşmiştir.

ARCLK yakın vade kontratına teknik olarak baktığımızda; 12 TL seviyesinde görülen dip fiyatlamasının ardından başlayan yukarı yönlü trendin, 14,70 – 16,70 TL bölgesinde yatay bir bant hareketine evrildikten sonra gerçekleştirmiş olduğu yukarı yönlü kırılmayla tekrar etkin hale geldiğini görmekteyiz. Kısa vadede güçlü olan fiyat eğilimi, halen yukarı yönlü trend bölgesindeki hareketine yeniden ağırlık verdikten sonra devam etmektedir. Olası düşüşler 17,10 – 16,60 TL bölgesi altına geçmedikçe bu eğilim sürebilir, 18,40 – 18,90 TL üzerinde görülmeye devam edilebilecek hareketlerde 19,50, 20,10 TL ve 20,70 TL seviyeleri hedeflenebilir.

Fiyatın kısa vadeli pozitif görüntüsünü kırması için ise 17,10 – 16,70 TL altında fiyat hareketlerine ihtiyacı var. Söz konusu destek bölgesi altında, özellikle de 200 periyotluk EMA olan 16,70 TL altında fiyat kısa vadeli pozitif görüntüsünü sona erdirebilir, bu durumda da oluşabilecek yeni negatif hareketlerde 14,70 TL önceki yatay bandın ana desteği olarak ilk etapta izlenecektir. 14,60 TL altında ise fiyatın negatif trend bölgesine girdiğini görebiliriz, böyle bir hareket momentumunda önceki dip / geçmişte etkin olan yukarı trendin başlangıç noktası 12 TL seviyesi hedeflenebilir.