Mersis No : 0389070782000015")

Arçelik’ten Beklentiden Güçlü Kar Performansı

Türkiye beyaz eşya pazarında toptan talepte ÖTV indirimi ve düşük baz etkisine rağmen, zayıflayan tüketici güveni nedeniyle yüzde 11 daralma gerçekleşmiştir. Kurlarda meydana gelen gelişmeler ise yurtdışı pazarını olumlu etkilemiştir. Makro koşullar iç pazarın yavaş seyretmesine neden olurken, TRY’nin değer kaybı yurtdışında büyümeyi desteklemiş ve ihracat karlılığının ise desteklenmesini sağlamıştır. Tüm bu faktörlerle beraber şirketin 1Ç19 döneminde uluslararası organik büyümesi %31 oranında gerçekleşti. Şirket, beyaz eşya ve klima satışlarında pazara göre daha iyi performans sergiledi. Batı Avrupa’da Brexit kaynaklı öne çekilen talep İngiltere pazarını desteklemiştir. Bu değişikliğin, şirketin ilgili pazardaki performansına olumlu yansıdığını düşünüyoruz. Güney Afrika pazarında beklentilerin aksine 1Ç19 perakende talebi güçlü gerçekleşirken; Pakistan’da uzun süren kış mevsiminin buzdolabı satışlarına olumsuz etkisi ve zorlu makro koşulların tüketici eğilimini daha düşük ürünlere yönlendirmesi, ilgili pazarı olumsuz etkiledi.

Daha düşük hammadde maliyetleri ve 4Ç18’e göre Türkiye satışlarının artan payı sayesinde, kırılgan talep ortamına rağmen Türkiye pazarında cironun yıllık bazda %16 büyüdüğünü görmekteyiz. 1Ç19 döneminde toplamda (yurtiçi + uluslararası) dönemsel 6,9 milyar TRY ile yüksek bir ciroya ulaşıldı. İç piyasadaki daralmayı uluslararası büyümenin telafi etmesiyle beraber şirket ilk çeyrekte kur etkisi hesaba katılmadığında organik %11,4 konsolide büyüme kaydetmiştir. Şirketin karı birlikte geçen yıla göre %28 artarak 225 milyon TRY seviyesinde gerçekleşmiştir. Dönemsel olarak piyasa beklentisi olan 196 milyon TL ve bizim beklentimiz olan 200 milyon TL’nin üzerinde gerçekleşmiştir. Operasyonel sonuçlar beklentilerle paralel gerçekleşmiş, beklenenden fazla kur farkı geliri de net tahminlerdeki yukarı yönlü sapmayı açıklıyor.

Arçelik 2019 ilk çeyrek sonuçlarının ardından 2019 yılı beklentilerini de revize etmiştir. Buna göre ciro artış beklentisi %25-30 bandına, FVAÖK marjı beklentisi ise UFRS 16 standartlarının uygulanması ile %11,5'e yükseltilmiştir. 2019 FVAÖK beklentisi tutar olarak 3,7-4,2 milyar TL aralığına yukarı revize edilmiştir.

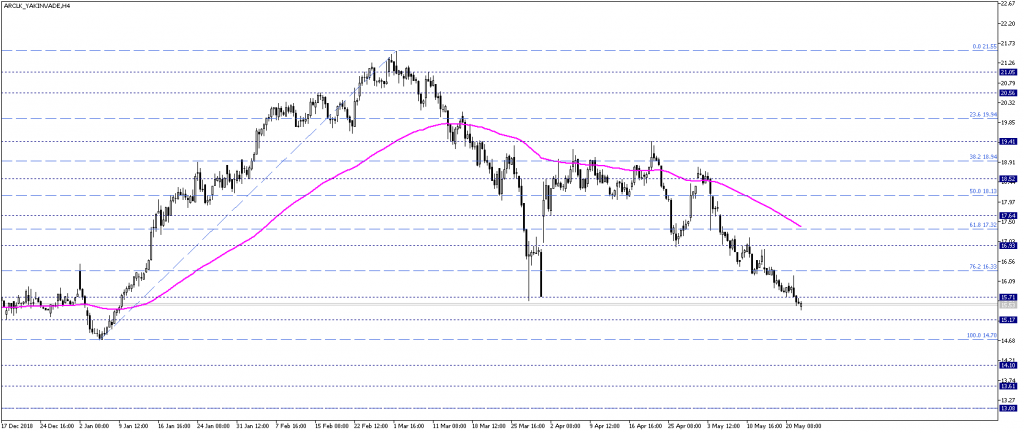

ARCLK yakın vade kontratına teknik olarak baktığımızda; aktif olan negatif yönlü trendin devam ettiği görülmektedir. 4 Ocak’taki 14,70 TL dibine yakınsayan bu güncel fiyat hareketi çerçevesinde, fiyat 200 periyotluk EMA seviyesi 17,30 TL altında devam ettiği sürece negatif trend temasını devam ettirebilir. Bu kapsamda güncel ana destek noktası 14,70 TL olarak izlenmektedir. 14,70 TL altında ise fiyatın yeni dip arayışına girdiğini görebiliriz, böyle bir hareket momentumunda 13 TL seviyesi hedeflenebilir.

Fiyatın pozitif bölgeye geçebilmesi için 17,30 TL seviyesine kadar olabilecek tepkilerin, daha fazla güç kazanması gerekmektedir. Bu bakımdan, güncel fiyat grafiğinde 200 periyotluk EMA’ya denk gelen 17,30 TL üzerini teknik açıdan pozitif bölge olarak düşünebiliriz. Bu pozitif bölgede 18,10, 18,90 ve ilerleyen süreçte 19,90 TL gibi direnç seviyeleri pozitif trendin gücüne göre izlenebilir. Olası pozitif trendin kuvvetlendiği bir ortamda nihai direnç noktasını ise mevcut grafikte 4 Mart zirvesi olan 21,60 TL olarak görmekteyiz.