Mersis No : 0389070782000015")

Türkiye Sigorta (TURSG) 2026 1.Çeyrek Bilanço Analizi

Türkiye Sigorta Beklenenin Üzerinde Çeyreklik Karlılığı ile Yoluna Devam Ediyor…

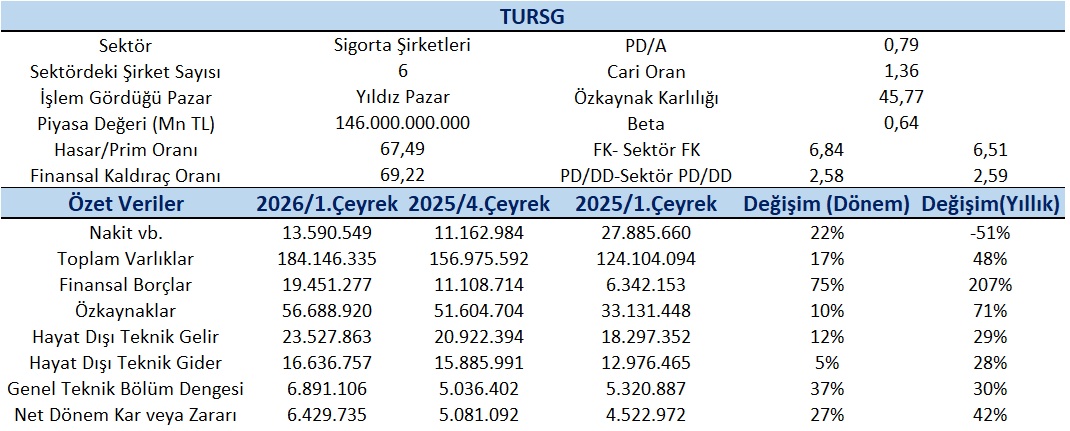

TURSG 2026’nın ilk çeyreğinde bir yıl önce aynı döneme göre karlılığını yaklaşık %42 artırarak enflasyonun üzerinde 6,43 Milyar TL’ye çıkartmıştır. 2025 yılının 4 çeyreğine göre net kâr ise yüzde %27 artmıştır. Özsermaye kârlılığı ise % 46 seviyesinde gerçekleşti. 2026/1 döneminde toplam brüt prim üretimi yıllık yüzde %29 ve dönemde %12 artışla 23,5 Milyar TL olurken; 2026 yılı toplam brüt prim üretimi yüzde 16 artışla 94 milyar TL seviyelerinde gerçekleşmesi beklenmektedir.

Türk Sigorta’nın 2026 yılı ilk çeyrek finansallarında, bilanço ve operasyonel göstergelerde dengeli ve güçlü bir büyüme dikkat çekmektedir. Şirketin toplam varlıkları bir önceki çeyreğe göre %17, yıllık bazda ise %48 artış göstererek ölçek büyümesini sürdürürken, özkaynaklar %10 çeyreksel ve %71 yıllık artış ile sermaye yapısındaki güçlenmeyi teyit etmektedir. Nakit ve nakit benzeri varlıklarda çeyreksel bazda %22 oranında artış gözlenmesi, likidite tarafında sağlıklı görünümün korunduğuna işaret etmektedir. Operasyonel tarafta ise hayat dışı teknik gelirler %12 artarken, teknik giderlerin yalnızca %5 artış göstermesi sonucunda genel teknik bölüm dengesi %37 oranında iyileşmiş ve bu durum teknik kârlılıkta belirgin bir toparlanmaya işaret etmiştir. Net dönem kârı çeyreksel bazda %27, yıllık bazda ise %42 artış kaydederek şirketin kârlılık performansını güçlendirdiğini ortaya koymaktadır. Öte yandan, finansal borçlardaki %75’lik çeyreksel ve %207’lik yıllık artış dikkat çekici olmakla birlikte, bu artışın büyüme ile birlikte gerçekleştiği ve mevcut kârlılık seviyesi çerçevesinde yönetilebilir olduğu değerlendirilmektedir.

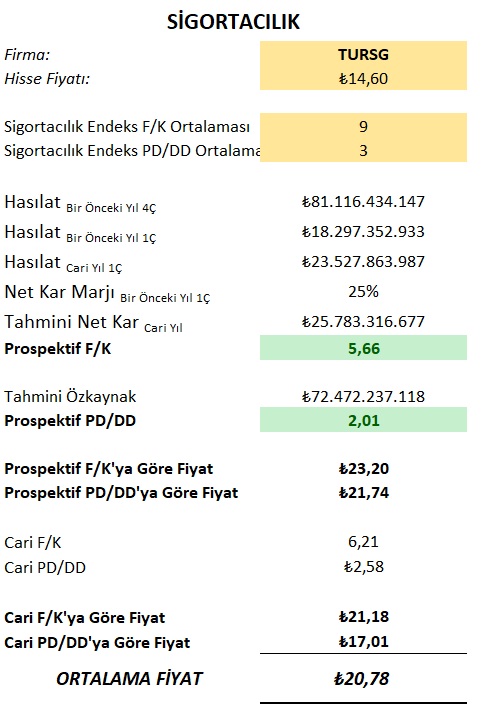

TURSG’nın son çeyrek 2026/1 verileri incelendiğinde sektör F/K oranın 6,51 olmasına karşılık 6,84 bir F/K’ya sektör PD/DD oranın 2,59 olmasına karşılık 2,58’lik bir PD/DD sahip olduğu gözlenmekte olup sektöre yakın hareket ettiğinin bir göstergesidir. Ayrıca Aswath Damodaran Avrupa bölgesindeki sigorta şirketlerinin (HAYAT DIŞI) ortalama fiyat kazanç oranının 23,76 ve beklenen F/K oranın ise 20,57 olarak tahmin edilmesi ile yine PD/DD oranı Avrupa şirketleri ortalaması 1,90 olup TURSG için daha önce verdiğimiz 15,64 TL hedef fiyatımızı 20,78 TL’ye güncelliyoruz…