Mersis No : 0389070782000015")

Netflix: Marj, Karlılık ve Borçluluk ile Güçlenen Bilanço

Dünyanın önde gelen çevrimiçi yayın platformu Netflix (NFLX)’in, 2026 yılı ilk çeyreklik dönem bilançosunu 16 Nisan günü sunması bekleniyor.

Son Çeyrek İtibariyle Görünüm

Küresel ölçekte abonelik tabanlı video eğlence hizmeti üzerine faaliyetlerini sürdüren Netflix, bu faaliyetleri standart ve reklam destekli abonelik ücretleri gelirlere dönüştürüyor.

Şirket, içerik kütüphanesini güçlendirmek ve yeni büyüme alanlarını desteklemek amacıyla yatırımlarına devam ederken, 2025 yılında yaklaşık 18 milyar dolar olan içerik harcamalarını 2026 yılında %10 artırarak 20 milyar dolar seviyesine çıkarmayı planlıyor. Bu yatırımlar; orijinal yapımlar, Universal, Sony ve Paramount gibi stüdyolarla yeni lisans anlaşmaları, canlı etkinlikler (örneğin World Baseball Classic), video podcast’ler ve bulut tabanlı oyun stratejisini (Netflix Playground vb.) kapsıyor. Bu harcamalar kısa vadede marjlar üzerinde baskı yaratmakla birlikte, uzun dönemde abone tutma, ve toplam izleyici memnuniyetini artırmayı hedefliyor. Şirketin Warner Bros.’u satın alma anlaşmasından çekildiğini hatırlatmak gerekebilir.

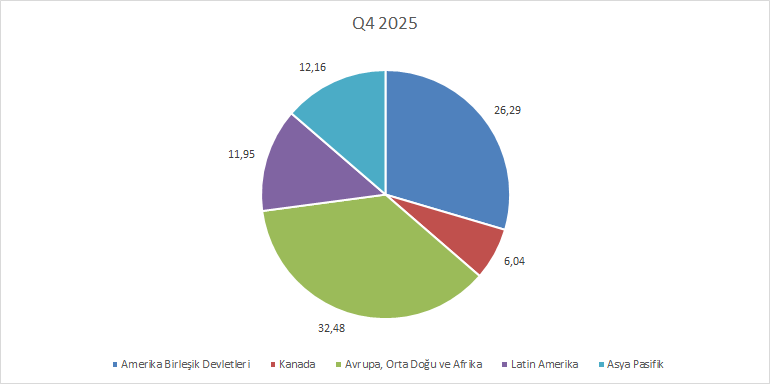

Şirket 2025 yılı son çeyreği itibariyle abonelerinin en büyük kısmını Avrupa, Orta Doğu ve Afrika bölgesinden sağlarken; ülke bazında ABD ve Kanada öne çıkıyor. ABD, toplam abone sayısının %26,29’unu kapsarken; Kanada %6,04’ünü oluşturuyor. Dolayısıyla Netflix için kur dalgalanmaları gibi gelişmeler şirket geliri açısından yakından takip ediliyor.

Şirket yılın dördüncü çeyreğinde, 325 milyon ücretli abone sayısına ulaştıklarını açıkladı. Bu durum geçen yılın aynı dönemindeki 301,6 milyon abone sayısına göre %7,75 oranında artışa işaret ediyor.

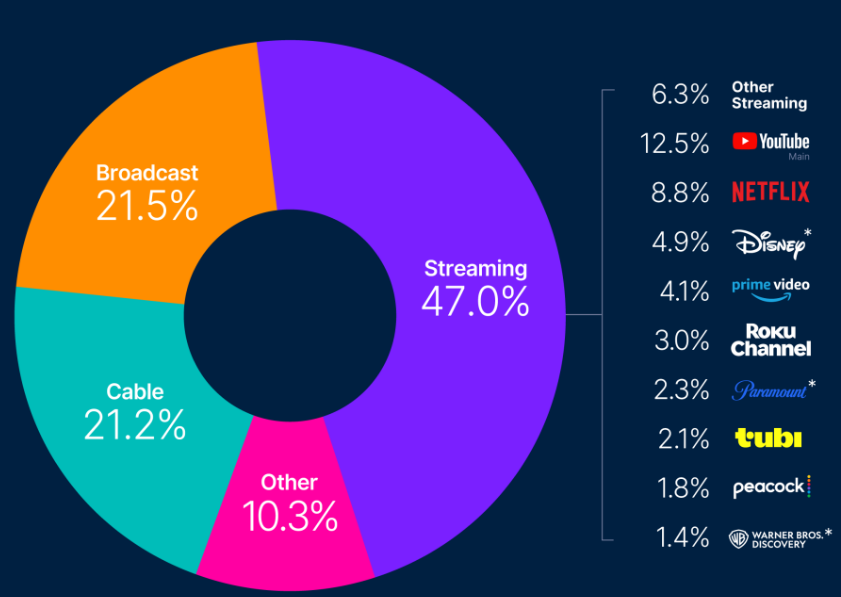

Nielsen’in “The Gauge” araştırma ve ölçümlerine dayalı olarak Netflix, platform bazında ABD’deki izlenme oranı %8,8 oranında bulunuyor. Ocak ayı sonuçlarına göre Netflix’in en büyük rakibi %12,5 ile YouTube olmaya devam ediyor.

Nielsen’in 9 – 15 Mart tarihli ölçümlerine göre Netflix, yapımlarıyla en çok izlenen 10 yayının yarısını tekil olarak elinde tutuyor. Bu durum Netflix’in yayın platformaları arasındaki pazar payı anlamında gücünü öne çıkarıyor.

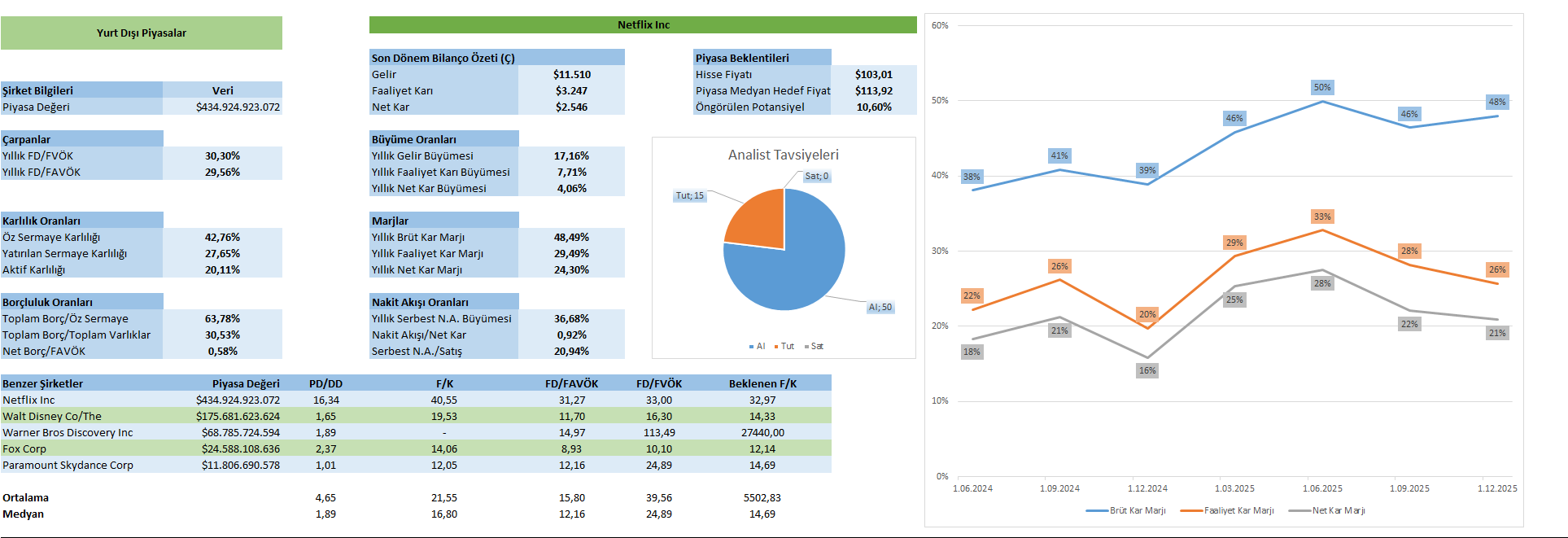

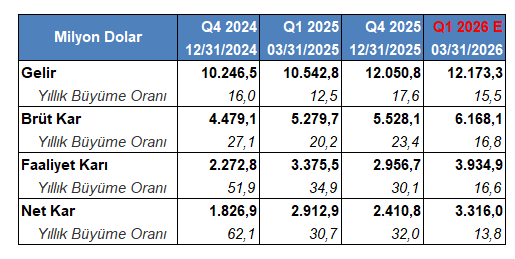

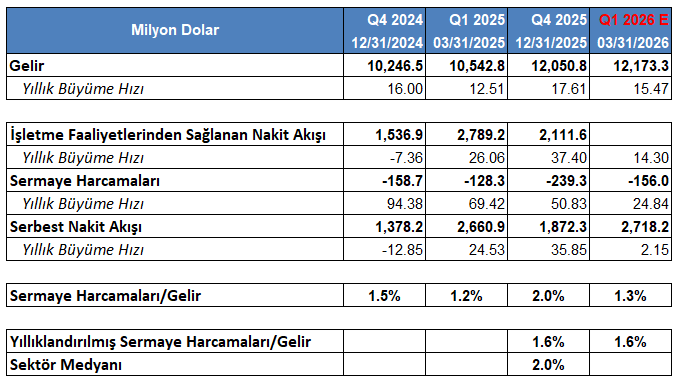

Netflix yılın dördüncü çeyreğinde gelirini %17,6 oranında artırarak 12 milyar doların üzerine çıkardı. Brüt karını %23,4 oranında büyüterek 5,5 milyar doların üzerinde sonuçlandırırken, faaliyet karı %30,1 ve net kar %32 oranında büyüdü. Şirket dördüncü çeyreği 2,4 milyar dolar kar ile kapattı.

Gelir tablosunun başından sonuna inerken artan büyüme oranları, şirketin marjlarının da genişlemesine yol açtı. Brüt kar marjı geçen yılın aynı dönemindeki %43,71’den %45,87’ye; faaliyet kar marjı %22,18’den %24,54’e ve net kar marjı %18,24 oranından %20,07’ye yükseldi. Bu durum şirketin gelirlerini artırırken, maliyetlerini yönetebildiğini ve diğer yandan bulunduğu pazardaki konumunu güçlendirdiğine işaret edebilir.

Net kardaki artış ve marj genişlemesi, Netflix’in karlılık oranlarının da yükselmesine alan açtı. Öz sermaye karlılığı %38,43’ten %42,76’ya ve yatırılan sermaye karlılığı %23,27’den %27,65’e yükseldi. Yatırılan sermaye karlılığı borçların ve öz sermayenin daha da verimli kullanıldığına işaret ederken, %11,68 oranındaki ağırlıklı ortalama sermaye maliyetinin üzerinde bir konumda bulunuyor. Bu iki oranın birbirine bölünmesiyle elde ettiğimiz ekonomik katma değer göstergesi 1 seviyesi üzerinde bulunarak, katma değer artışının devam ettiğini gösteriyor. Ayrıca bu oran Netflix’in benzerleri arasındaki en yüksek değere işaret ediyor.

Artan marjlar ve yükselen karlılık oranlarının desteğiyle, şirket borç oranlarını da düşüren bir yapıda ilerliyor. Toplam borcun, öz sermayeye oranı %72,73’ten %63,78’e gerilerken, toplam borç / toplam varlık oranı ise %33,55’ten %30,53’e gerilediği görüldü. Aynı zamanda şirket net borcunu öz sermayeye oranla %33,99’dan %29,73’e düşürdü. Bu durum Netflix’in finansal kaldıracın azaldığı ve mali açıdan görece daha sağlam bir yapıya dönüştüğünü gösteriyor.

Şirket bu dönemde işletme faaliyetlerinden 2,1 milyar dolar nakit akışı sağladı. Bu tutarın 239 milyon doları sermaye harcamalarına yönlendirilirken, 1,8 milyar dolar serbest nakit akışı sağlandı. Serbest nakit akışı yıllık bazda %35 oranında artış yaşadı. Netflix’in sermaye harcamaları, gelirine kıyasla benzerlerine düşük oranda seyretmeye devam ediyor. Bu durum benzerlerine göre büyümeyi öncelikleyen durumdan ziyade mevcut faaliyetleri sürdürme eğilimini ortaya koyuyor.

Netflix bu durum ile cari fiyatlarla 40,55 F/K ve 31,27 FD/FAVÖK çarpanlarıyla, benzerlerinin medyan değeri üzerinde konumlanıyor. Bu durum büyüme beklentilerinin dahil olduğu beklenen F/K çarpanı değerleriyle de benzerliğini koruyor. Piyasa analistleri şirketi, 50 adet “al” ve 15 adet “tut” önerisiyle değerlendirirken, hedef fiyatta medyan beklenti 113,92 dolar ile karşımıza çıkıyor.

Genel Değerlendirme

Netflix, 2025 yılı dördüncü çeyreği itibarıyla finansal olarak güçlenen bir görünüm çiziyor. Şirketin karlılık, marj genişlemesi ve borçlarını düşürmesiyle birlikte nakit üretimi güçleniyor. Bu yapı genel olarak şirketin finansal açıdan risklerini ve maliyetlerini yönetebilme gücü sunuyor. Kısa vadede ana odak, reklam gelirlerindeki ivmenin devamı ve maliyet disiplini olmaya devam edebilir.

Yakın Dönem Beklentileri

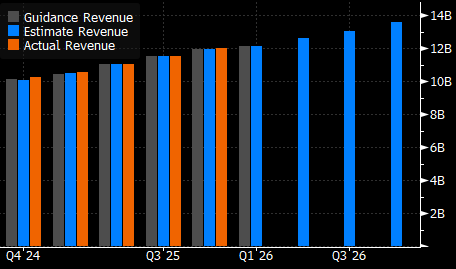

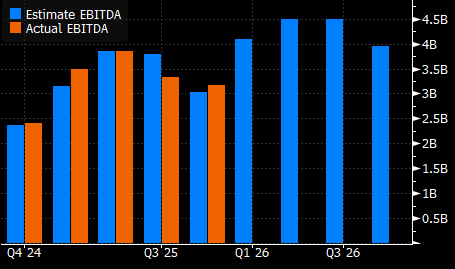

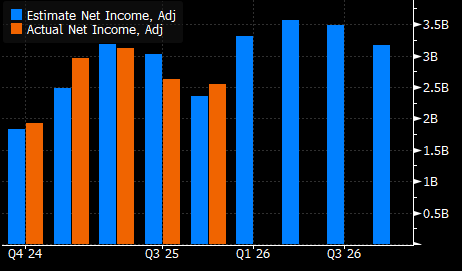

Buradan, şirketin 2026 yılı ilk çeyreklik dönemde sunacağı bilançoya dair piyasa beklentilerini ele alan Bloomberg anketini incelersek;

Gelirin 12 milyar 173 milyon dolar tutarında gerçekleşmesi bekleniyor. En yüksek beklenti 12,3 milyar dolar ve ne düşük beklenti 12 milyar dolar tutarında bulunuyor.

FAVÖK’ün 4 milyar 98 milyon dolar ile karşımıza çıkması düşünülüyor. Beklentiler en yüksekte 4,21 milyar dolar ve en düşükte 3,99 milyar dolar ile yer alıyor.

Net karın 3 milyar 316 milyon dolar tutarında sonuçlanması öngörülüyor. Beklenti aralığı en yukarıda 3,34 milyar dolar ve en aşağıda 3,27 milyar dolar olarak yer buluyor.

Hisse başı karın 0,77 dolar seviyesinde gerçekleşmesi bekleniyor. Hisse başı kara yönelik beklentiler aynı seviyede bulunuyor.

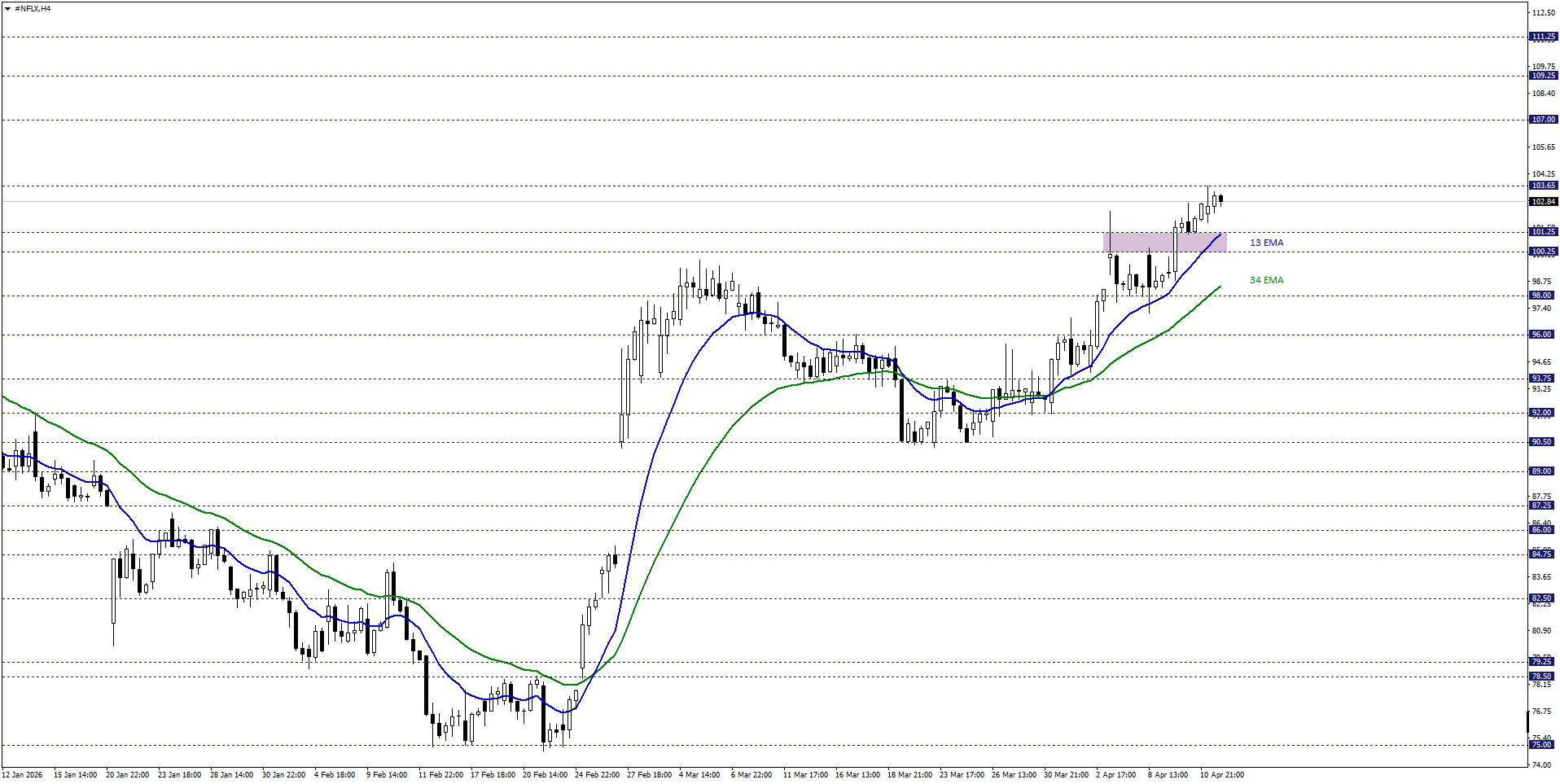

Netflix Teknik Analizi

Netflix hisse fiyatını kısa vadede teknik açıdan değerlendirdiğimizde, 13 periyotluk EMA ile birlikte 100,25 – 101,25 bölgesini takip etmekteyiz. Hisse fiyatı ilgili bölge üzerinde hareket ettiği sürece, pozitif eğilim devam edebilir. Bu halde 103,65 ve 107,00 dirençlerine doğru yükselişler izlenebilir.

Alternatif durumda düşüş beklentisinin öne çıkabilmesi için; ilk etapta izlediğimiz bölgenin alt bandı 100,25 seviyesi üzerinde kısa vadeli kalıcılık aranabilir. Bu şartın sağlanması durumunda 98,00 ve 96,00 desteklerine yönelik fiyatlamalar kaydedilebilir.