Mersis No : 0389070782000015")

Küresel Sağlık Devi AstraZeneca PLC 2026 1. Çeyrek Öncesi Finansal ve Operasyonel Görünüm

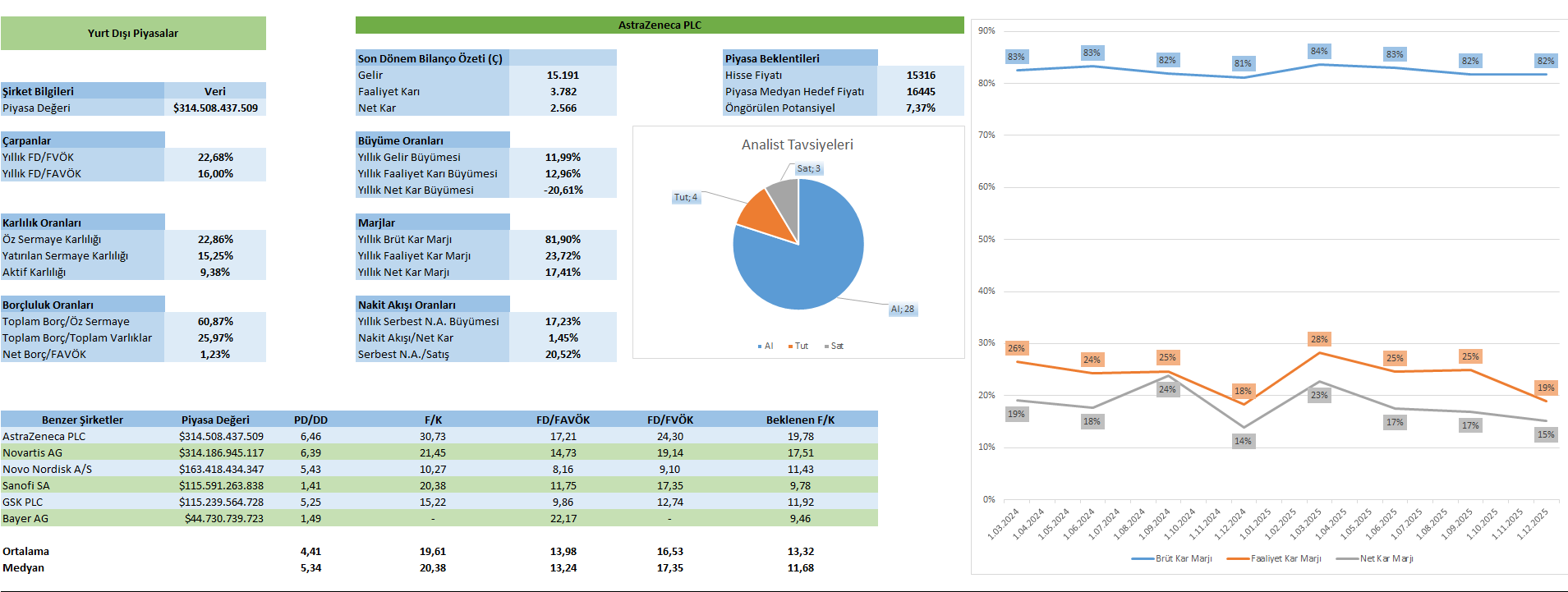

AstraZeneca PLC’nin, dünyanın önde gelen biyofarmasötik şirketlerinden biri olarak, 2026 yılı birinci çeyrek finansal sonuçlarını 29 Nisan 2026 tarihinde sunması bekleniyor.

Küresel biyofarmasötik sektörünün lider oyuncularından AstraZeneca; Onkoloji, Kardiyovasküler, Renal ve Metabolizma (CVRM), Solunum & İmmünoloji (R&I) ile Nadir Hastalıklar gibi temel tedavi alanlarında 100’den fazla ülkede faaliyet göstererek milyonlarca hastaya yenilikçi ilaçlar sunuyor.

Şirketin gelirleri başlıca Onkoloji, CVRM, Solunum & İmmünoloji ve Nadir Hastalıklar segmentlerinde şekilleniyor. Onkoloji segmenti, güçlü ürün portföyü (Tagrisso, Imfinzi, Calquence, Enhertu vb.) ve yenilikçi tedavilerle toplam gelirin yaklaşık %42’sini oluştururken en büyük büyüme motoru olmaya devam ediyor. CVRM, kalp-damar, böbrek ve metabolizma hastalıklarındaki yeni tedavilerle ivme kazanıyor. Solunum & İmmünoloji segmenti ise astım, KOAH ve immün hastalıklara odaklanarak istikrarlı büyüme sergiliyor. Nadir Hastalıklar ise özel tedavilerle dikkat çekiyor.

1. Operasyonel Performans ve Büyüme Dinamikleri

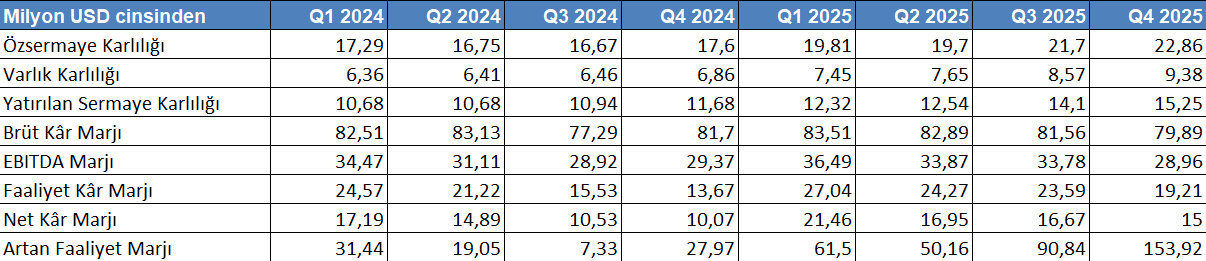

AstraZeneca’nın 2024–2025 dönemine ait finansal performansı, gelir tarafında büyümenin devam ettiğini ancak ivmenin belirgin şekilde yavaşladığını göstermektedir. Gelirler 15,5 milyar USD’ye yükselmiş olsa da, büyümedeki ivmenin gerilemesi, şirketin olgunlaşma sürecine girdiğine işaret etmektedir.

Brüt kar tarafında güçlü yapı korunurken, maliyet artışlarının etkisiyle büyüme hızında yavaşlama gözlenmektedir. Bu durum, fiyatlama gücünün devam ettiğini ancak maliyet tarafının daha baskın hale geldiğini göstermektedir.

2. Karlılık ve Getiri Dinamikleri

Şirketin karlılık rasyoları, sermaye verimliliğinde önemli bir iyileşmeye işaret etmektedir. Özsermaye karlılığındaki ve yatırılan sermayenin karlılığındaki artış, AstraZeneca’nın kaynaklarını daha etkin kullandığını göstermektedir.

Ancak marj tarafında dalgalı bir yapı dikkat çekmektedir. Faaliyet ve FAVÖK (EBITDA) marjlarındaki oynaklık, maliyet kontrolünün dönemsel olarak zayıfladığını göstermektedir. Net kar marjındaki benzer dalgalanmalar, karlılık kalitesinin tam anlamıyla stabil olmadığını ortaya koymaktadır.

Bununla birlikte, AstraZeneca’nın artan faaliyet marjı (incremental operating margin), yani gelirdeki her ek doların faaliyet karına katkısını gösteren ölçüm, güçlü bir yükseliş sergilemektedir. Bu durum, şirketin operasyonel kaldıraç potansiyelinin yüksek olduğunu ortaya koymaktadır; yani şirketin sabit giderleri (kira, personel, Ar-Ge gibi) zaten mevcut ve ödenmiş olduğundan, satışlar arttığında ekstra gelir doğrudan kara yansıyor. Başka bir deyişle, gelirlerdeki artışlar karı çok daha hızlı yükseltebiliyor ve bu da AstraZeneca’nın büyüme dönemlerinde karlılığını etkin bir şekilde artırabilme kapasitesine işaret ediyor.

3. Nakit Akışı ve Kazanç Kalitesi

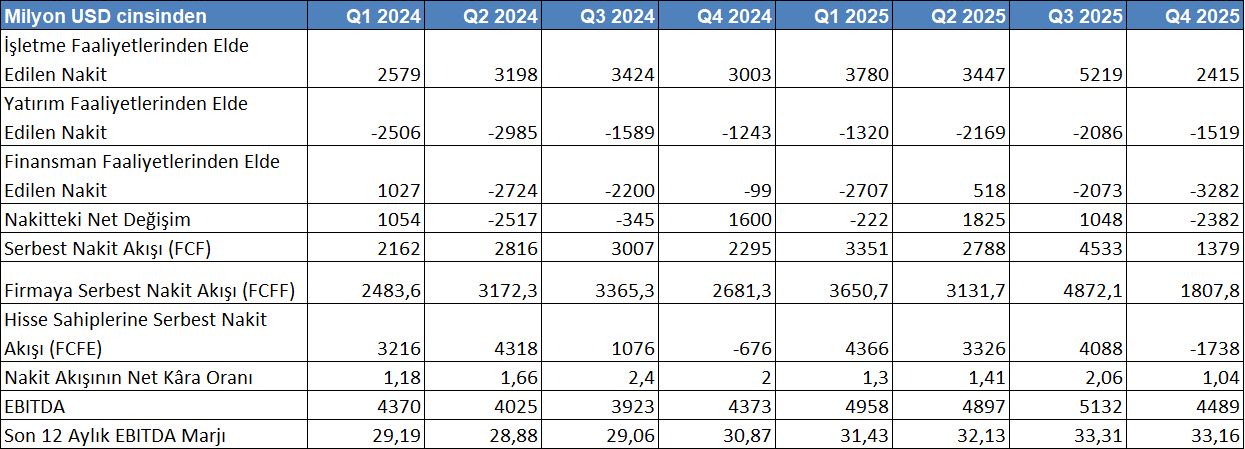

AstraZeneca’nın nakit akışı performansı, güçlü operasyonel kapasiteye rağmen dalgalı bir görünüm sergilemektedir. İşletme faaliyetlerinden elde edilen nakit akışı dönemsel olarak güçlü seviyelere ulaşsa da, çeyreksel bazda önemli düşüşler gözlenmektedir.

Serbest nakit akışındaki volatilite, nakit üretim kalitesinin sürdürülebilirliği konusunda belirsizlik yaratmaktadır. Özellikle bazı dönemlerde negatif FCFE görülmesi, hissedar değeri yaratımının sürekliliğini sorgulatmaktadır.

Buna karşın, Nakit Akışının Net Kara Oranı oranının genel olarak 1’in üzerinde seyretmesi, kazanç kalitesinin temel olarak sağlıklı olduğunu göstermektedir.

4. Bilanço Yapısı ve Finansal Sağlık

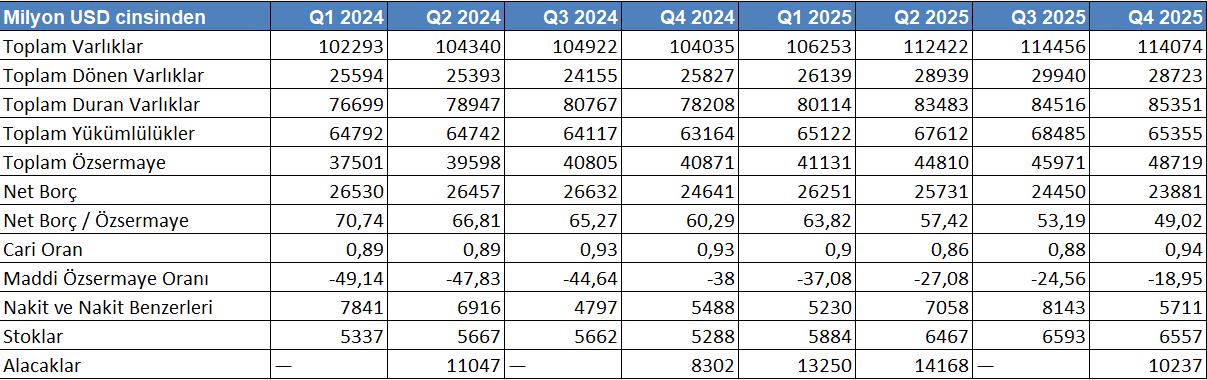

Şirketin bilançosu büyüme odaklı ancak kontrollü bir yapı sunmaktadır. Toplam varlıkların istikrarlı bir düzlemde 114 milyar USD’ye yükselmesi, ölçek büyümesini yansıtmaktadır.

Bununla birlikte, AstraZeneca’nın varlıklarının büyük kısmı maddi olmayan varlıklardan oluşmaktadır; yani patentler, lisanslar, Ar-Ge çalışmaları ve marka gibi fiziksel olmayan ama değerli varlıklar. Bu durum ilaç sektöründe yaygın olmakla birlikte bazı riskler içeriyor. Örneğin, patent sürelerinin sona ermesi, yeni ilaçların beklenenden az başarılı olması veya Ar-Ge yatırımlarının istenen geri dönüşü sağlamaması durumunda, bu varlıkların değeri düşebilir. Ayrıca, maddi olmayan varlıklar genellikle hızlı bir şekilde nakde dönüştürülememektedir; bu da şirketin acil nakit ihtiyacı olduğunda likidite esnekliğini sınırlayabilir ve bilanço üzerinde ek bir risk yaratabilir.

Borçluluk tarafında ise olumlu bir trend gözlenmektedir. Net borç ve kaldıraç oranlarının düşmesi, şirketin finansal esnekliğini artırmaktadır. Buna karşılık cari oranın 1’in altında seyretmesi, kısa vadeli likidite açısından dikkat edilmesi gereken bir noktadır.

Özsermaye artışının büyük ölçüde biriken karlardan kaynaklanması ise şirketin içsel büyüme gücünü desteklemektedir.

Genel Değerlendirme

Güçlü Yönler

- Onkoloji segment liderliği

- Yüksek marjlı iş modeli

- Artan ROE ve ROIC

- Azalan finansal kaldıraç

Zayıf Yönler

- Büyüme hızında yavaşlama

- Marjlarda dalgalanma

- Nakit akışında istikrarsızlık

- Maddi olmayan varlık bağımlılığı

AstraZeneca, 2026 yılı birinci çeyrek finansalları öncesinde güçlü ürün portföyü ve özellikle onkoloji segmenti öncülüğünde büyümesini sürdürürken, büyüme hızındaki sınırlı yavaşlama daha dengeli ve sürdürülebilir bir büyüme patikasına geçişe işaret etmektedir. Karlılık tarafında sermaye verimliliği artış gösterse de marjlardaki dalgalı yapı dikkat çekmekte, buna karşın yüksek operasyonel kaldıraç potansiyeli gelir artışlarının karlılığa hızlı yansıyabileceğini ortaya koymaktadır. Nakit akışındaki oynaklık kısa vadeli belirsizlik yaratırken, genel kazanç kalitesinin korunması olumlu bir unsur olarak öne çıkmaktadır. Bilanço tarafında azalan kaldıraç ve artan özsermaye yapısı finansal dayanıklılığı desteklerken, maddi olmayan varlık yoğunluğu ve likidite göstergeleri yakından izlenmesi gereken başlıklar arasında yer almaktadır.

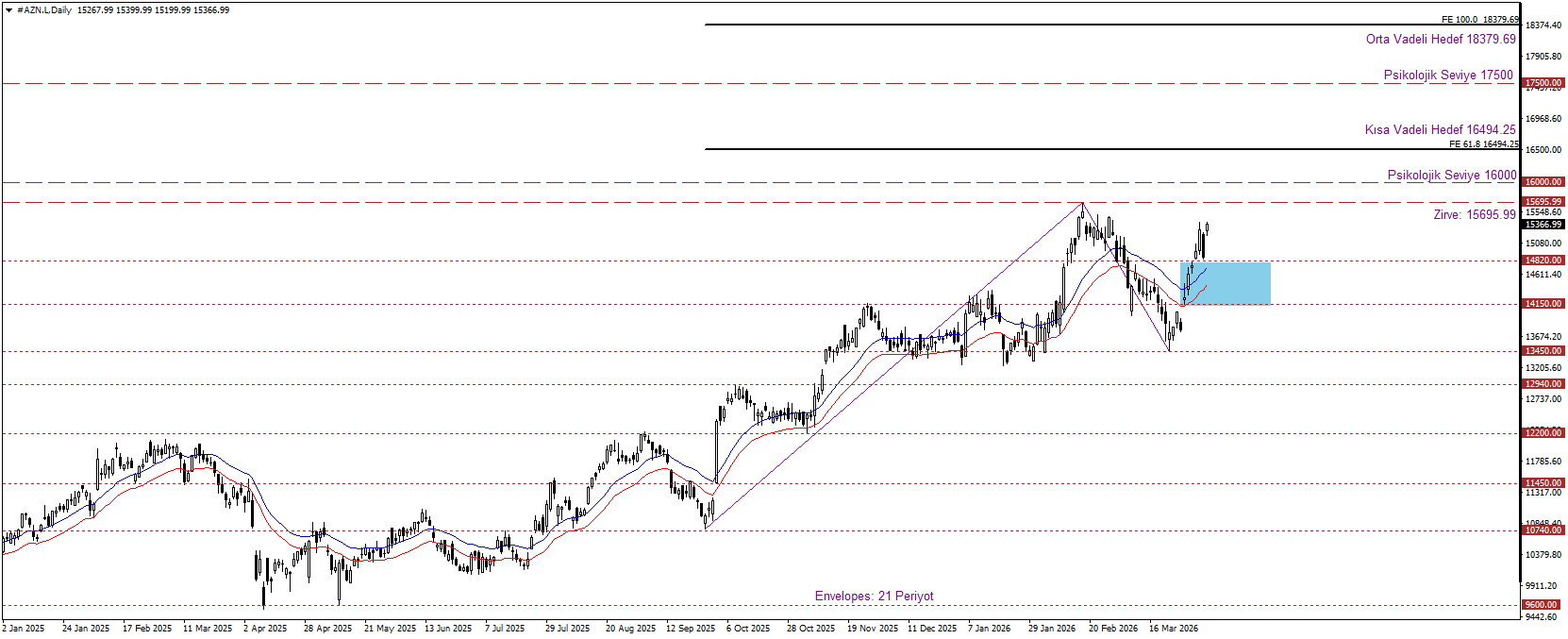

AstraZeneca PLC (AZN.L) Teknik Analizi

AstraZeneca hissesi, genel yükseliş eğilimini koruyarak pozitif teknik görünümünü sürdürmektedir. Fiyatlamaların 14.150–14.820 bölgesi üzerinde kalıcılık sağlaması bu görünüm açısından kritik önem taşırken, hisse Fibonacci uzantı seviyelerini takip ederek kısa vadede 16.494 ve orta vadede 18.379 seviyelerine yönelik yukarı yönlü potansiyelini koruyabilir. Takip edilen bölgenin altına inilmesi durumunda ise satış baskısı artabilir ve hisse 13.450 seviyesine geri çekilme eğilimi gösterebilir.