Mersis No : 0389070782000015")

2026 İkinci Çeyreğinde (Q2) Ekonomi ve Varlık Sınıflarında Görünüm

2026’nın ikinci çeyreğine girilirken küresel ekonomi, 2024 - 2025 döneminde uygulanan sıkı para politikalarının gecikmeli etkilerinin daha belirgin hissedildiği, buna karşın büyümenin sert bir daralma yerine düşük fakat pozitif seviyelerde kaldığı bir görünüm sundu.

Şubat 2026 sonunda başlayan ve halen devam eden İran savaşı ise bu dengeli fakat kırılgan görünümü bozabilecek en önemli risk unsuru olarak öne çıktı. Özellikle enerji fiyatları, tedarik zinciri ve finansal risk iştahı üzerinden etkisini gösteren bu süreç, ikinci çeyrekte makro dinamiklerin yönünü belirleyici hale getirdi.

2026 yılının ilk çeyreğinde öne çıkan en önemli unsur, enflasyondaki düşüşe rağmen merkez bankalarının hızlı bir gevşeme sürecine girmemesi ve piyasa beklentileri ile politika söylemleri arasındaki ayrışmanın devam etmesi oldu. İkinci çeyreğe girilirken bu ayrışma korunurken, buna ek olarak jeopolitik risklerin fiyatlamalara etkisi daha belirgin hale geliyor.

2026 yılının ikinci çeyreğine girilirken öne çıkan ana temalar;

- Küresel ölçekte düşük fakat pozitif büyüme

- Savaş sonrası artan maliyetlerin merkez bankalarını şahin yapıya yönlendirmesi

- Merkez bankaları ile piyasa beklentileri arasındaki ayrışma

- Jeopolitik risklerin varlık fiyatlamalarında belirleyici hale gelmesi

- Emtia piyasalarında arz ve risk primi kaynaklı oynaklık

Bu raporumuzda savaşın gölgesinde makroekonomik göstergelerdeki görünüm ve öne çıkan varlık sınıflarındaki fiyatlamaları ve beklentileri değerlendiriyoruz.

| Ülke | Politika Faizi | Enflasyon | GSYH (Çeyreklik) |

| ABD | 3,75 | 2,4 | 0,7 |

| Çin | 3,00 | 1,3 | 1,2 |

| Euro Bölgesi | 2,15 | 2,5 | 0,2 |

| Japonya | 0,75 | 1,3 | 0,3 |

| İngiltere | 3,75 | 3,0 | 0,1 |

| Avustralya | 4,10 | 3,7 | 0,8 |

| Kanada | 2,25 | 1,8 | -0,2 |

| İsviçre | 0 | 0,1 | 0,2 |

1. Makro Çerçeve

| Gösterge | 2026 1Ç Görünümü | 2026 2Ç Görünümü |

| Küresel Büyüme | Ilımlı, potansiyelin altında | Ilımlı, aşağı yönlü riskler artıyor |

| Küresel Enflasyon | Hizmet enflasyonu katı | Enerji kaynaklı yukarı yönlü risk |

| Para Politikası | Temkinli gevşeme beklentisi | Veri bağımlı, enerji maliyeti riski |

| Finansal Koşullar | Seçici risk iştahı | Oynaklık artışı |

2026 2. Çeyreği, düşük büyüme ile jeopolitik risk kaynaklı enflasyonu baskısının birlikte görüldüğü, politika alanının daraldığı bir dönem olarak öne çıkıyor. Özellikle enerji fiyatlarının enflasyon üzerindeki etkisi, merkez bankalarının hareket alanını sınırlarken, finansal piyasalarda oynaklığın artmasına neden oluyor.

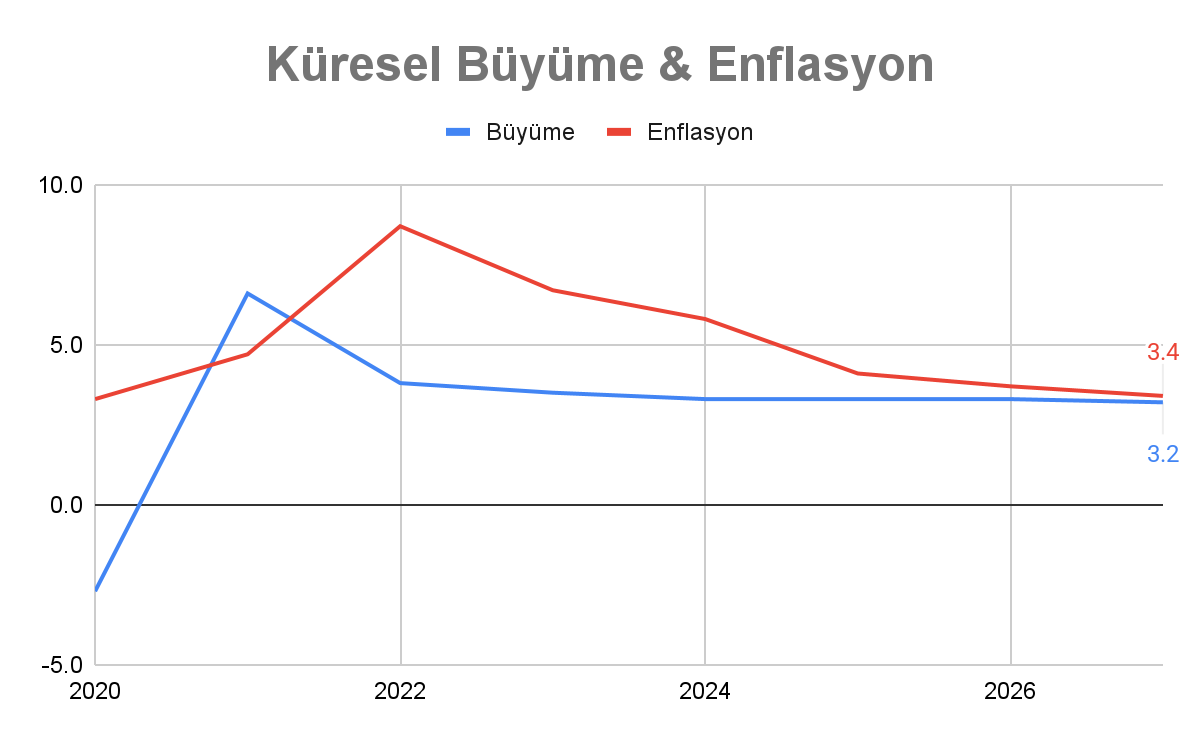

IMF verilerini ve tahminlerini gösteren bu tabloda 2023 - 2024 dönemiyle birlikte pandemi ardından enflasyon ve büyümede yavaşlama görülüyor. 2025 - 2026 dönemi için ise zayıf fakat ılımlı büyümeye eşlik eden hedefin üzerindeki enflasyon dikkat çekiyor. Ancak bu aşamada, savaş ile birlikte oluşacak tahmin güncellemeleri oldukça önemli olacak. Savaşı süresi, enflasyonda yukarı, büyümede aşağı yönlü potansiyelin ne kadar sürebileceği hakkında da fikir vererek projeksiyonları netleştirecektir.

Önceki Dönem Değerlendirmesi: 2026 1. Çeyrek

2026 yılının ilk çeyreği, küresel ekonomide dengelenme sürecinin belirginleştiği bir dönem oldu. Yüksek faiz ortamının gecikmeli etkileri büyüme üzerinde baskı yaratmaya devam ederken, sert bir daralma yaşanmaması finansal piyasalarda görece istikrar sağladı.

Enflasyon tarafında manşet verilerde düşüş gözlenirken, hizmet enflasyonu ve ücret dinamikleri merkez bankalarının temkinli duruşunu sürdürmesine neden oldu. Bu durum, faiz indirim beklentilerinin ötelenmesine yol açtı.

Finansal piyasalarda:

- Endeks bazlı değil, sektör bazlı ayrışmalar

- Emtialarda arz - talep dengesine bağlı oynaklık

- Döviz piyasalarında politika ve jeopolitik risk primi kaynaklı fiyatlama

Çeyreğin sonuna doğru başlayan jeopolitik gelişmeler, ikinci çeyrek için risk dengesini yukarı yönlü bozdu.

Jeopolitik Gelişmeler ve Makro Etki Kanalları

| Kanal | Ana Etki | Makro Sonuç | Piyasa Etkisi |

| Enerji | Arz belirsizliği | Enflasyon ↑ | Petrol & gaz ↑ |

| Tedarik Zinciri | Lojistik aksama | Büyüme ↓ | Maliyetler ↑ |

| Risk Primi | Belirsizlik | Finansal koşullar sıkılaşır | Güvenli liman ↑ |

2. Bölgesel Görünüm: Faiz - Enflasyon - Büyüme Dengesi

ABD

| Gösterge | 2026 1Ç Görünüm | 2026 2Ç Görünüm |

| Büyüme | Yavaşlama | Tüketim destekli |

| Enflasyon | Düşüş | Enerji etkisiyle riskli |

| İşgücü | Soğuma | Dengeli |

| Para Politikası | Temkinli | Gecikmeli indirim |

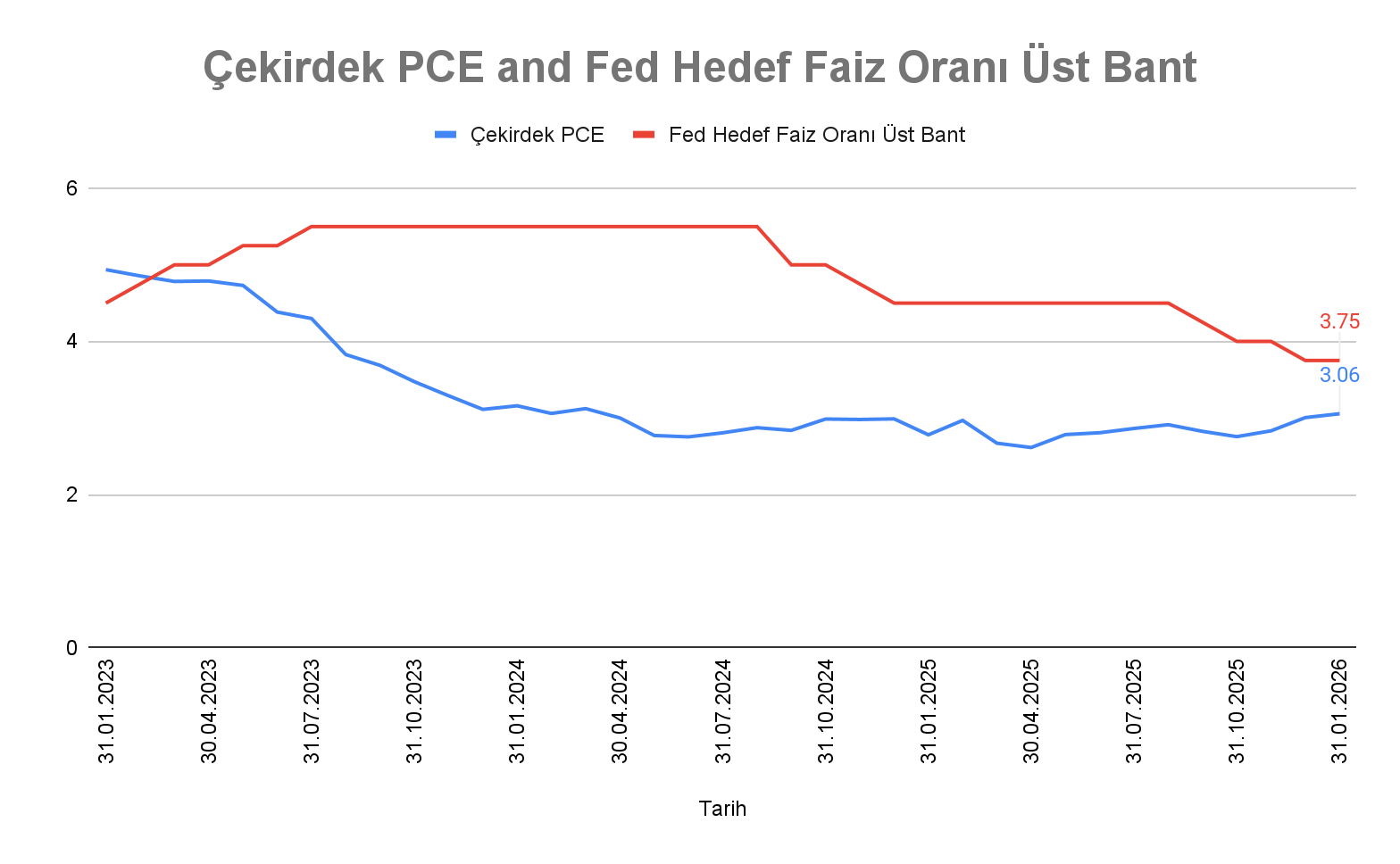

ABD ekonomisi ikinci çeyreğe girerken büyüme tarafında yavaşlama eğilimini korumakla birlikte, tüketim harcamalarının desteğiyle sert bir daralma riskinden uzak görünüyor. Bununla birlikte enerji fiyatlarındaki yükseliş, enflasyondaki düşüş sürecini yavaşlatarak Fed’in faiz indirim sürecinin ötelenmesine neden oldu. Savaşın uzaması bu durumu daha da olumsuz hale getirebilir.

ABD’de son dönemde manşet enflasyonda yaşanan gerilemeye rağmen, savaş öncesi sürece ilişkin veriler çekirdek enflasyonun katılığını koruduğunu, hedefin üzerinde kalmaya devam ettiğini gösterdi. Savaş ile birlikte manşet enflasyonun yanı sıra, ulaşım gibi dolaylı faktörlerle çekirdek enflasyon üzerinde de yukarı yönlü baskı oluşma potansiyeli varken, Fed’in buna temkinli bir yaklaşım sağlaması bekleniyor.

Euro Bölgesi

| Gösterge | 2026 1Ç Görünüm | 2026 2Ç Görünüm |

| Büyüme | Düşük | Kırılgan |

| Enflasyon | Hedefe yakın | Enerji riski |

| İşgücü | Ilımlı | Dengeli |

| Para Politikası | Beklemede | Daha Temkinli |

Euro Bölgesi ekonomisi, düşük büyüme ortamında istikrar arayışını sürdürüyor. Ancak bölgenin enerji ithalatına olan bağımlılığı, jeopolitik gelişmelere karşı hassasiyeti yüksek tutuyor. Bu durum, hem enflasyon görünümünde yukarı yönlü risk yaratıyor, hem de büyüme tarafında kırılganlığı artırıyor. Özellikle Orta Doğu’da artan savaş riski ve enerji arzına yönelik tehditler, bu kırılganlığı daha da belirgin hale getiriyor. ECB’nin bu dengeyi gözeterek daha temkinli bir politika izlemesi bekleniyor.

İngiltere

| Gösterge | 2026 1Ç Görünüm | 2026 2Ç Görünüm |

| Büyüme | Zayıf | Durağan |

| Enflasyon | Yüksek | Yapışkanlık riski |

| İşgücü | Ücret baskısı | Güçlü |

| Para Politikası | Sıkı | Temkinli |

İngiltere ekonomisi, gelişmiş ülkeler arasında en belirgin yüksek enflasyon ve zayıf büyüme kombinasyonunu sergiliyor. Yüksek ücret artışları enflasyonun kalıcılığını desteklerken, BoE’nin sıkı para politikası duruşunu sürdürmesine neden oluyor. Buna ek olarak, Orta Doğu’daki savaş ve enerji piyasalarındaki şoklar İngiltere finansal koşullarını görece sıkı tutuyor ve büyüme görünümünde belirsizliği artırıyor.

Japonya

| Gösterge | 2026 1Ç Görünüm | 2026 2Ç Görünüm |

| Büyüme | Zayıf | Kırılgan |

| Enflasyon | Hedefe yakın | Kur - enerji riski |

| İşgücü | Ilımlı | Ücret baskısı |

| Para Politikası | Normalleşme | Temkinli |

Japonya ekonomisi, uzun süreli düşük enflasyon rejiminden çıkış sürecinde kırılgan bir denge içerisinde. Ücret artışlarının iç talebi kalıcı biçimde destekleyip destekleyemeyeceği belirsizliğini korurken, savaşla birlikte artan enerji maliyetleri ve zayıf yen enflasyon risklerinin sürmesine neden oluyor. Bu durum BoJ’un temkinli duruşunu korumasına yol açarken, temel enflasyonun seyrine bağlı olarak sıkılaşma ihtimalini de canlı tutuyor. Ayrıca Başbakan’ın faiz konusundaki uyarılarının, savaş sonrası oluşan enflasyonist baskılar karşısında politika alanını daraltabileceği yakından izleniyor.

Çin

| Gösterge | 2026 1Ç Görünüm | 2026 2Ç Görünüm |

| Büyüme | Zayıf | Teşvik destekli |

| Enflasyon | Düşük | Zayıf talep |

| İşgücü | Dengeli | Riskli |

| Para Politikası | Gevşek | Destekleyici |

Çin ekonomisi, kamu destekli büyüme çabalarına rağmen zayıf iç talep ve gayrimenkul sektöründeki sorunların baskısı altında kalmaya devam ediyor. İhracat büyümeyi kısmen desteklese de, kredi talebindeki zayıflık ve hanehalkının temkinli duruşu iç dinamiklerin kırılganlığına işaret ediyor. Düşük enflasyon ve zayıf talep fiyat baskılarını sınırlarken, PBoC faizleri sabit tutarak geniş çaplı gevşeme konusunda temkinli kalıyor ve hedefli likidite adımlarıyla destekleyici duruşunu sürdürüyor. Kredi büyümesindeki yavaşlama ise para politikasının etkinliğini sınırlıyor.

Avustralya

| Gösterge | 2026 1Ç Görünüm | 2026 2Ç Görünüm |

| Büyüme | Ilımlı | Çin eksenli |

| Enflasyon | Düşüş eğilimi | Riskli |

| İşgücü | Sıkı | Bekle- gör |

| Emtia | Güçlü | Destekleyici |

Avustralya ekonomisi, iç talepteki toparlanma ve görece sıkı iş gücü piyasasının desteğiyle 2026’ya daha dengeli bir görünümle giriyor. Ancak yüksek faiz ortamı ve finansal koşullar büyümeyi sınırlamaya devam ediyor. Çin ekonomisi ve emtia talebi görünüm üzerinde belirleyici kalıyor. Enflasyon hedef bandının üzerinde seyrederken, baskı hizmetler ve enerji kalemlerinden geliyor. ABD–İsrail–İran hattındaki gerilim ve Hürmüz Boğazı riski petrol fiyatları üzerinden enflasyonu yukarı çekiyor. Bu çerçevede RBA 5 üyeye karşı 4 üye ile politika faizini %4,10’a yükselterek sıkı duruşunu güçlendirdi. İş gücü piyasasının dirençli kalması ve kapasite kısıtları enflasyonda kalıcılık riskini artırıyor.

Kanada

| Gösterge | 2026 1Ç Görünüm | 2026 2Ç Görünüm |

| Büyüme | Zayıf | Düşük |

| Enflasyon | Gerileme | Enerji - emtia riski |

| İşgücü | Sıkı | Riskli |

| Konut | Baskı altında | Riskli |

Kanada ekonomisi, yüksek faizlerin konut piyasası üzerindeki baskısını hissediyor. Enerji ihracatçısı konumu ile petrol fiyatlarındaki yükselişten kısmi olarak pozitif etkilenebilir, ancak iç talep zayıflığı büyüme üzerinde baskı oluşturuyor. Ayrıca ABD ile ticari ilişkiler de diğer bir risk unsuru.

İsviçre

| Gösterge | 2026 1Ç Görünüm | 2026 2Ç Görünüm |

| Büyüme | Düşük | İstikrarlı |

| Enflasyon | Düşük | Kontrol - Enerji riski |

| İşgücü | Nötr | Yukarı yönlü esnek |

| Para birimi | Güçlü | Güvenli varlık talebi |

İsviçre ekonomisi, düşük enflasyon ve güçlü para birimi ile öne çıktı. Küresel belirsizlik dönemlerinde ülke para birimine talep artarken, bu da ihracat üzerinde baskı yaratıyor. Buna rağmen SNB finansal istikrarı destekleme çabasını koruyor. Enerji maliyetleri son dönemde mücadele edilen düşük enflasyon için pozitif olsa da, bunun büyüme üzerindeki etkileri önemli olacak. Aynı durum ülke para biriminde değer kazanımlarını öne çıkarmaya devam ettikçe SNB’nin döviz piyasalarına müdahale boyutu artabilir.

3. Merkez Bankaları Duruşu ve Beklentileri

2026’nın ikinci çeyreğinde küresel para politikası görünümü, merkez bankalarının temkinli duruşunu koruduğu, buna karşın piyasa beklentilerinin daha hızlı gevşeme yönünde fiyatlama yaptığı bir ayrılma sergiledi.

Jeopolitik gelişmelerin özellikle enerji fiyatları üzerinden enflasyon görünümünü yeniden yukarı yönlü riskli hale getirmesi, merkez bankalarının politika alanını sınırlayan temel unsur olarak öne çıktı.

Küresel Merkez Bankaları - Politika Özeti

| Merkez Bankası | Politika Duruşu | 2026 2Ç Beklenti | Ana Risk |

| Fed (ABD) | Nötr | Bekle - gör | Enflasyon |

| ECB (Euro B.) | Nötr | Bekle - gör - esnek | Enerji |

| BoE (İngiltere) | Sıkı | Yukarı yönlü esnek | Ücretler |

| SNB (İsviçre) | Güçlü | Güvenli varlık talebi | CHF |

| PBoC (Çin) | Destekleyici | Destekleyici | Talep |

| BoJ (Japonya) | Sıkı | Yukarı Yönlü | Kur - ücretler |

| BoC (Kanada) | Nötr | Bekle - gör | Konut - ABD |

| Avustralya | Güçlü | Yukarı yönlü | Çin - emtia |

Fed

Fed, enflasyondaki düşüşe rağmen hizmet enflasyonu ve ücret dinamikleri nedeniyle temkinli duruşunu korurken, savaş etkileri de bu durumu pekiştirdi. Enerji maliyetlerindeki artışla enflasyonda katılık beklentileri, faiz indirimlerinin zamanlamasının ötelenmesini sağlayabilir. Bu durum hali hazırda piyasalarda fiyatlanmış kabul ediliyor.

ECB

ECB, zayıf büyümeye rağmen çekirdek enflasyon riski nedeniyle bekle - gör modunda ilerlerken, savaşla birlikte artan enerji maliyetleri enflasyondaki katılığın artma ve daha uzun sürmesi riskini ortaya çıkarınca, tüm yıl beklemede kalması beklenen Banka’nın müdahale etme riskinde artış izlendi. Bu nedenle Banka’nın bekle - gör modunu korumasıyla birlikte, faizde yukarı yönlü müdahale riskinin daha yüksek olduğu görülüyor.

BoE

BoE, gelişmiş ekonomiler arasındaki en katı enflasyon oranlarından biriyle mücadele ediyor. Ücret artışlarında düşüş beklentilerine rağmen hala yüksek seyre ek olarak, artan enerji maliyetlerinin sorunu pekiştirme potansiyeline sahip. Bu da ilerleyen toplantılarda sıkı para politikası ihtimalini artırıyor.

BoJ

BoJ, uzun süre uygulanan ultra gevşek para politikasından çıkış sürecinde temkinli ilerliyor. Hükümet kanadından gelen uyarılar, Banka’nın normalleşmede geç kaldığı eleştirilerini artırırken; kur hareketleri, jeopolitik riskler ve enerji fiyatlarındaki yükseliş enflasyon görünümünü yukarı çekiyor. Kur geçişkenliğinin artması ikinci çeyrekte faiz değişikliği ihtimalini destekliyor. Ayrıca, temel enflasyon korunursa büyümedeki geçici zayıflığa rağmen sıkılaşmanın mümkün olması ve ücret artışlarının seyri politika patikası açısından belirleyici olmaya devam ediyor.

PBoC

PBoC, zayıf iç talep ve büyüme dinamikleri nedeniyle destekleyici para politikasını sürdürmektedir. Faizleri sabit tutarken likidite ve hedefli kredi kanallarıyla ekonomiyi desteklemeye devam eden banka, gerektiğinde ilave gevşeme adımlarını devreye alabilecek esnek bir duruş sergilemektedir.

BoC

BoC, yüksek faizlerin konut piyasası üzerindeki etkilerini izlerken, savaş ile birlikte artan enerji maliyetlerinin hedefe yaklaşan enflasyon için risk oluşturması belirsizliği artırıyor. Kur hareketleri, ücret artışları, ABD ile ilişkiler ve enerji maliyetlerinin büyüme ile enflasyona etkisi yakından izlenecek.

RBA

RBA, enflasyondaki kalıcılık ve enerji kaynaklı yukarı yönlü riskler nedeniyle politika faizini artırarak sıkı duruşunu güçlendirmiştir. Banka, veri odaklı yaklaşımını korurken, enflasyonda belirgin bir düşüş görülene kadar ek sıkılaşma adımlarını masada tutmaktadır.

SNB

SNB, düşük enflasyonist etkilerden kaynaklı olarak politika faizini sabit bırakmayı sürdürdü. Banka, 3. çeyrekteki büyümenin yavaşlaması ve enflasyondaki düşük oranlı seyit gibi genel ekonomik durgunluk etkilerini sınırlandırabilmek için negatif oranlara dönmeyi değerlendirmektedir.

Genel Değerlendirme

Küresel merkez bankaları açısından ikinci çeyrekte öne çıkan ortak tema:

- Erken gevşeme riskli ve savaş sonrası daha da riskli hale geldi

- Enflasyon tamamen kontrol altında değil

- Jeopolitik gelişmeler risk oluşturuyor

Bu nedenle merkez bankaları daha temkinli bir duruş sergilerken, piyasa fiyatlamaları ile politika söylemleri arasındaki ayrışma devam edebilir. Bu ayrışma, özellikle tahvil piyasaları ve riskli varlıklarda oynaklığı artıran temel faktör olmaya devam edebilir.

4. Varlık Sınıfları – 2025 Değerlendirmesi

2025 Yılı Performansları

| Metaller | Yıllık (%) | İlk Çeyrek (%) |

| Altın | 65% | 6% |

| Gümüş | 148% | 2% |

| Bakır | 41% | -3% |

| Platin | 127% | -6% |

| Paladyum | 78% | -11% |

| Alüminyum | 17% | 14% |

Metaller geçtiğimiz yılın olağanüstü performansı ardından ilk çeyrekte daha dengeli bir tablo izledi. Bu tabloda sadece güvenli varlık arayışı ve ya da yüksek getiri etkisi değil, arz sorunları ve spekülatif işlemlerin de devreye girmesi etkili olmuştu. İlk çeyrek boyunca bu performans ardından daha çok kar satışlarının etkili olduğunu izledik. Sanayi metallerinden bakır ve alüminyum bu aşamada önceki yıl performansına kıyasla zayıf kaldı. Bu da küresel büyüme ve faiz beklentilerine ilişkin belirsizlik tarafından desteklendi.

| Tarım | Yıllık (%) | İlk Çeyrek (%) |

| Mısır | -4% | 4% |

| Buğday | -8% | 20% |

| Şeker | -22% | 2% |

| Kakao | -48% | -48% |

| Pamuk | -6% | 9% |

| Soya | 3% | 13% |

| Kahve | 9% | -16% |

Tarım emtialar 2025 yılında genel olarak zayıf bir performans sergilerken, ürün ayrışmaları belirgindi. Mısır ve buğday gibi tahıllar daha dengeli seyrederken, soyada talep desteği öne çıktı. Buna karşılık şeker, kakao ve kahve tarafında sert düşüşler, özellikle arz fazlası ve talep zayıflığının fiyat üzerinde baskı oluşturduğunu gösterdi. 2026’nın ilk çeyreğinde bu ayrışma daha da arttı. Buğday, soya ve pamuktaki toparlanma sinyallerine karşılık, kakao ve kahvede düşüş devam etti. Bu da tarım ürünlerinde genel bir trendden çok, hava koşulları, stok durumu ve bölgesel arz - talep dengelerine bağlı seçici fiyatlama dönemini işaret etti.

| Enerji | Yıllık (%) | İlk Çeyrek (%) |

| WTI | -20% | 78% |

| Brent | -18% | 85% |

| Kalorifer Yakıtı | -9% | 103% |

| Doğal Gaz | 1% | -23% |

Enerji emtialarında 2025 genelinde güçlü, fakat dengesiz bir tablo oluşurken, 2026’nın ilk çeyreğinde daha belirgin bir görünüm oluştuğu izleniyordu. Petrol tarafında yükselişler dikkat çekerken, ilk çeyrek fiyatlamalarında jeopolitik risk primi ve arz endişeleri öne çıktı. Buna karşılık doğalgaz bölgesel arz fazlası, hava koşulları ve LNG akışlarıyla yön buldu.

| Endeks | Yıllık (%) | İlk Çeyrek (%) |

| S&P500 | 16% | -7% |

| Nasdaq | 20% | -9% |

| Euro Stoxx 50 | 18% | -4% |

| DAX | 23% | -7% |

| Nikkei 225 | 26% | 1% |

| CSI 300 | 18% | -4% |

| Hang Seng | 28% | -3% |

Endeks performansları, 2025 yılında küresel ölçekte güçlü bir risk iştahını işaret etmişti. 2026’nın ilk çeyreğinde ise bu görünümün yerini temkinli bir yapıya bıraktığınız izledik. ABD endeksleri yıllık bazda güçlü getiriler elde ederken, yılın ilk çeyreğinde negatif bölgeye geçerek özellikle faiz beklentileri ve değerleme baskısının öne çıktığını gösterdi. Avrupa tarafında daha sınırlı fakat pozitif seyirle ayrışma izledi.

| Pariteler | Yıllık (%) | İlk Çeyrek (%) |

| EURUSD | 13% | -2% |

| USDJPY | 0% | 2% |

| GBPUSD | 8% | -2% |

| USDCHF | -13% | 1% |

| AUDUSD | 8% | 3% |

| NZDUSD | 3% | -1% |

| USDCAD | -5% | 2% |

Parite performansları, 2025 yılında doların genel olarak zayıfladığı bir ortamda gelişmiş ve emtia bağlantılı para birimlerinin öne çıktığını, ancak 2026’nın ilk çeyreğinde bu eğilimin daha belirsiz bir tabloya döndüğünü gösterdi. İlk çeyrekte faiz beklentiler ve jeopolitik risklerin dolar desteklemesiyle dolar lehine fiyatlamalar bir miktar daha ön planda. Bu aşamada emtia bağlantılı para birimleri dolar karşısında daha dengeli bir seyir izleyebildi.

5. Varlık Sınıfları – 2026 2Ç Değerlendirmesi

Bu bölümde önce varlıkları ekonomik göstergelere karşı hassasiyetine göre değerlendirmeye çalışıp, 2026’nın ikinci çeyreğinde baz senaryoya göre nasıl bir ilerleme sağlayabileceği tahminlerini derlemeye çalıştık. Hedef fiyatlar bölümünde, Bloomberg’de analistlerin paylaştığı tahminlerin medyan değerleri görülmektedir. Tüm bu tahminler ve fiyat bilgileri, 30 Mart 2026 tarihindeki piyasa kapanışı verilerine dayanmaktadır.

Metaller

| Metaller | Büyüme | Enflasyon | Jeopolitik | 2026 2Ç Görünümü |

| Altın | Düşük | Yüksek | Yüksek | Güçlü |

| Gümüş | Orta | Orta | Orta | Hareketli |

| Bakır | Orta | Düşük | Düşük | Dengeli |

| Platin | Düşük | Orta | Yüksek | Yukarı yönlü |

| Paladyum | Düşük | Orta | Yüksek | Yukarı yönlü |

| Alüminyum | Orta | Orta | Orta | Dengeli |

Altın düşük büyüme ortamına rağmen yüksek enflasyon ve jeopolitik risk desteğini alırken, portföylerde öne çıkmasını sağlıyor. Gümüş bu aşamada her ne kadar güvenli varlık talebi açısından altını takip etse de, sanayi metali özelliği negatif ayrışmaya sebep olabiliyor. Bakır ve alüminyum düşük jeopolitik hassasiyet ve sınırlı enflasyon etkisiyle daha çok büyüme dinamiklerine bağlı, yatay bir seyir izleme potansiyeli taşıyor. Genel olarak metallerde büyümeden çok enflasyon ve jeopolitik risklerin daha belirleyici olduğu, ancak alt segmentlerde ayrışmanın arttığı bir döneme işaret ediyor.

Altın ve Gümüş gibi değerli metallerin jeopolitik risk temasında güvenli liman algısıyla yükselmek yerine negatif bir performans sergilemesinin ana sebebi, enerji fiyatlarında izlenen yükselişin enflasyon üzerinde yaratacağı tahribatın majör merkez bankalarının sıkılaştırıcı para politikası stratejilerine dönüşeceği psikolojisi yatmaktadır. Bu tutum Dolar ve tahvil faiz oranlarında yükselişi desteklerken Altın ve Gümüş tarafında baskı oluşturmaktadır. Dolayısıyla jeopolitik risklerin enerji maliyetinden bağımsız devam etmesi durumunda değerli metaller pozitif seyrini güvenli liman algısı ile devam ettirebileceği gibi riskin enerji & enflasyon faiz döngüsünde yaratacağı dönüşümse Altın ve Gümüş’ü baskı altında tutacağı göz ardı edilmemelidir. Bu açıdan savaşın seyri, enerji fiyatlarındaki değişim gibi başlıklar 2. Çeyrek temasında kıymetli madenlerin performansını direkt olarak etkileyecektir.

Piyasa Beklentisi

| Metaller | 2Ç 2026 | 3Ç 2026 | 4Ç 2026 | 2027 |

| Altın | 4650 | 4803 | 5000 | 4500 |

| Gümüş | 74 | 75 | 73,5 | 65 |

| Bakır | 12200 | 12200 | 11800 | 11997 |

| Platin | 1929 | 1990 | 1950 | 1928 |

| Paladyum | 1505 | 1500 | 1550 | 1428 |

| Alüminyum | 3150 | 3075 | 3100 | 2950 |

Metaller tarafında belirsizlikle birlikte özellikle altın tarafında cari fiyata yakın veya altında beklentiler oluşabilmektedir. Bunun özellikle savaş ortamının neden olduğu tablo kaynaklı olabileceği, bu nedenle beklentilerin tek başına kararlarda yeterli olmaması gerektiğini hatırlatmak gerekiyor.

Enerji

| Enerji | Ana Faktör | 2026 2Ç Görünümü |

| Brent/WTI | Arz disiplini | Jeopolitik risk primi |

| Benzin | Rafineri marjı | Marj & Risk Primi |

| Kalorifer Yakıtı | Mevsimsellik | Mevsimsellik |

| Doğal Gaz | LNG Akışları | Hava Koşulları |

2026 2Ç enerji görünümünde jeopolitik risk primi ana baskı unsuru olmaya devam ediyor. Brent ve ABD petrolü arz disiplini ve risk primiyle desteklenirken, savaşın uzamasına bağlı olarak bu fiyatlamanın kalıcılığı belirlenebilir. Benzin ve kalorifer yakıtı tarafında daha iç dinamikler de takip edilecekken, doğal gaz tarafında LNG akışları ve hava koşulları takip ediliyor olacak. ABD doğalgazı şu ana kadar Orta Doğu gelişmelerinden bağımsız hareket etmeyi büyük ölçüde başardı. Ancak savaşın uzaması bu durumu değiştirebilir.

Piyasa Beklentisi

| Enerji | 2Ç 2026 | 3Ç 2026 | 4Ç 2026 | 2027 |

| WTI | 69,57 | 65,90 | 66 | 65 |

| Brent | 74,6 | 71,5 | 70 | 69,35 |

| Benzin | 209,5 | 202,5 | 189 | 203,57 |

| Kalorifer Yakıtı | 238,15 | 244,47 | 253 | 235,35 |

| Doğal Gaz | 3,6 | 3,75 | 4,1 | 4 |

Petrol tahminlerinde savaşın neden olduğu belirsizlik tahminlere de yansımış durumda. Fiyatın çok daha altında kalan tahminler büyük ihtimalle savaşın sona yaklaştığı veya sona erdiği süreçte daha fazla netlik kazanacak. Ancak şu anki beklentilerin mevcut koşullara kıyasla, özellikle 2. Çeyrek için oldukça iyimser kladığı görülüyor. Doğal gaz fiyatının is yılın ikinci yarısında dengelenerek kış koşullarıyla birlikte tekrar 4 dolara yaklaşacağı öngörülüyor.

Tarım Ürünleri

| Tarım | Ana Faktör | 2026 2Ç Görünümü |

| Buğday | Stok / Hava | Dengeli |

| Mısır | Arz / Talep | Ilımlı / Enerji |

| Soya | Çin talebi | Hassas |

| Kahve | İklim koşulları | Hareketli |

| Kakao | Arz dengesi | Hareketli |

| Şeker | Hava / Brezilya | Hareketli |

| Pamuk | Çin / Enerji | Talebe bağlı hareket |

Tahıl sınıfı stok ve hava koşulları nedeniyle dengeli bir görünü sunuyor. Soya ve Pamuk tarafında ise Çin talebine bağımlılık kırılganlık yaratmaya devam ediyor. Kahve ve Kakao hava koşullarına karşı oynak kalmaya devam edebilir. Şekerde ise özellikle Brezilya arzı, bölgedeki hava koşullarına bağlı olarak yön arayışında olacak.

Piyasa Beklentisi

| Tarım | 2Ç 2026 | 3Ç 2026 | 4Ç 2026 | 2027 |

| Buğday | 575 | 575 | 580 | 580 |

| Mısır | 465 | 472 | 447,5 | 488 |

| Soya | 1200 | 1200 | 1165 | 1135 |

| Kahve | 334,81 | 346,11 | 336,26 | 333 |

| Kakao | 4620 | 4733 | 4500 | 4256 |

| Şeker | 14,95 | 15,5 | 17 | 17 |

| Pamuk | 67,92 | 69,25 | 70,88 | 68,24 |

Tarım emtialarında 2026’nın ikinci çeyreğinden 2027’ye kadar genel olarak sınırlı fakat farklı yönlerde hareketler öngörülüyor. Buğday fiyatının 555 dolardan başlayarak kademeli şekilde 580 dolara yükselip 2027’de yatay seyretmesi, mısırda düzenli bir artış trendi öngörülüyor. Soya fasulyesinin 2026 ortasında yükselip sonrasında gerilemesi, kakao fiyatlarının ise baskı altında kalmaya devam etmesi bekleniyor.

Parite

| Pariteler | Ana Faktör | 2026 2Ç Görünümü |

| EURUSD | Fed - ECB makası | Faiz duruşuna bağlı |

| USDJPY | Fed - BoJ makası | Yukarı yönlü risk |

| GBPUSD | Fed - BoE ayrışması | Dalgalı |

| USDCHF | Güvenli varlık talebi | Aşağı yönlü risk |

| AUDUSD | Çin / emtia fiyatları | Hassas |

| USDCAD | Petrol / Fed - BoC | Dengeli |

Paritelerin 2026’nın ikinci çeyreğinde büyük ölçüde merkez bankası politikaları ve küresel risk iştahına bağlı olabilir. EURUSD paritesinde Fed - ECB arasındaki faiz farkı belirleyici olabilecekken, paritenin yönü de buna göre şekillenebilir. Aslında çoğu koşulda ortak paydada Fed olmak üzere, diğer merkez bankalarının tutumunu izliyor olacağız. Bu aşamada Avustralya Doları ve Kanada Doları gibi emtia ilişkili para birimleri, ayrıca emtia piyasalarına bağlı olarak yön arayabilir.

Dolar Endeksi pariteler özellikle de EURUSD özelinde takip edilen önemli bir benchmark göstergedir. Bu gösterge uzun zamandır 95 - 100 arasında bant hareketi gerçekleştirmektedir. Dolayısıyla paritelere yönelik sınırlı reaksiyon düşüncesi, endeksin bant içerisindeki seyrin devamlılığından kaynaklı olarak izah edilebilir. Endeksin 98 kontrol noktasıyla bant bölgelerinde vereceği olası reaksiyon, paritelerde taktiksel stratejiler oluşturulması adına takip edilebilir.

Piyasa Beklentisi

| Pariteler | 2Ç 2026 | 3Ç 2026 | 4Ç 2026 | 1Ç 2027 |

| Dolar Endeksi | 97,1 | 96,5 | 96,6 | 95,8 |

| EURUSD | 1,18 | 1,19 | 1,20 | 1,20 |

| USDJPY | 155 | 152 | 152 | 150 |

| GBPUSD | 1,34 | 1,36 | 1,37 | 1,38 |

| USDCHF | 0,78 | 0,77 | 0,78 | 0,77 |

| AUDUSD | 0,72 | 0,72 | 0,72 | 0,73 |

| USDCAD | 1,36 | 1,36 | 1,35 | 1,34 |

Tahminler 2026’nın ikinci çeyreğinden 2027’nin ilk çeyreğine kadar genel olarak doların kademeli değer kaybına işaret ediyor. Ancak bu durum özellikle savaşın neden olduğu risk faktörüyle oldukça bağlı olacak. Dolayısıyla güncel tahminlerin takip edilmesi oldukça önemli.

Endeksler

| Endeksler | Ana Faktör | 2026 2Ç Görünümü |

| S&P500 | Karlılık / Fed | Seçici pozitif |

| Nasdaq | Faiz / Yapay zeka | Hareketli pozitif |

| Euro Stoxx 50 | Zayıf Büyüme / ECB | Yatay |

| DAX | İhracat / Çin / ABD | Hassas |

| Nikkei 225 | JPY seviyesi | Destekli |

| CSI 300 | Teşvik / emlak | Kırılgan |

| Hang Seng | Çin büyümesi | Zayıf |

Küresel hisse senedi piyasalarında 2026’nın ikinci çeyreğinde ayrışmış dinamikler görülüyor. ABD’de Fed politikaları ve özellikle yapay zeka sektörüne ilişkin karlılıklar, Avrupa’da ise zayıf büyüme ve ECB etkisiyle yataya yakın seyir beklentisi hakim. Asya tarafında ise ekonomiye etkisi nedeniyle Yen değeri, Çin’de teşvik beklentileri etkili olmaya devam edebilir.

Piyasa Beklentisi

| Endeksler | 12 Aylık Piyasa Beklentisi | Getiri Potansiyeli |

| S&P500 | 8293,56 | 30,7% |

| Nasdaq | 31091,76 | 35,5% |

| Euro Stoxx 50 | 6931,62 | 24,1% |

| DAX | 28516,73 | 25,4% |

| Nikkei 225 | 64074,28 | 25,5% |

| CSI 300 | 5753,21 | 29,3% |

| Hang Seng | 31866,65 | 28,6% |

12 aylık beklentiler, küresel hisse senedi piyasalarında pozitif getiri potansiyeline işaret ederken, bölgeler arasında belirgin farklılaşmalar dikkat çekiyor. ABD endeksleri içinde Nasdaq en büyük potansiyeli gösterirken, yapay zeka temasının devam edebileceğini işaret ediyor. Avrupa tarafında ise büyüme endişeleri nedeniyle daha ılımlı beklentiler söz konusu. Japonya ise bu aşamada en zayıf halkalardan biri olarak görülüyor. Genel olarak teknoloji ağırlıklı ABD piyasaları ile Çin ve Hong Kong piyasalarının öne çıktığı izleniyor.

6. Teknik Görünüm

DOLAR ENDEKSİ

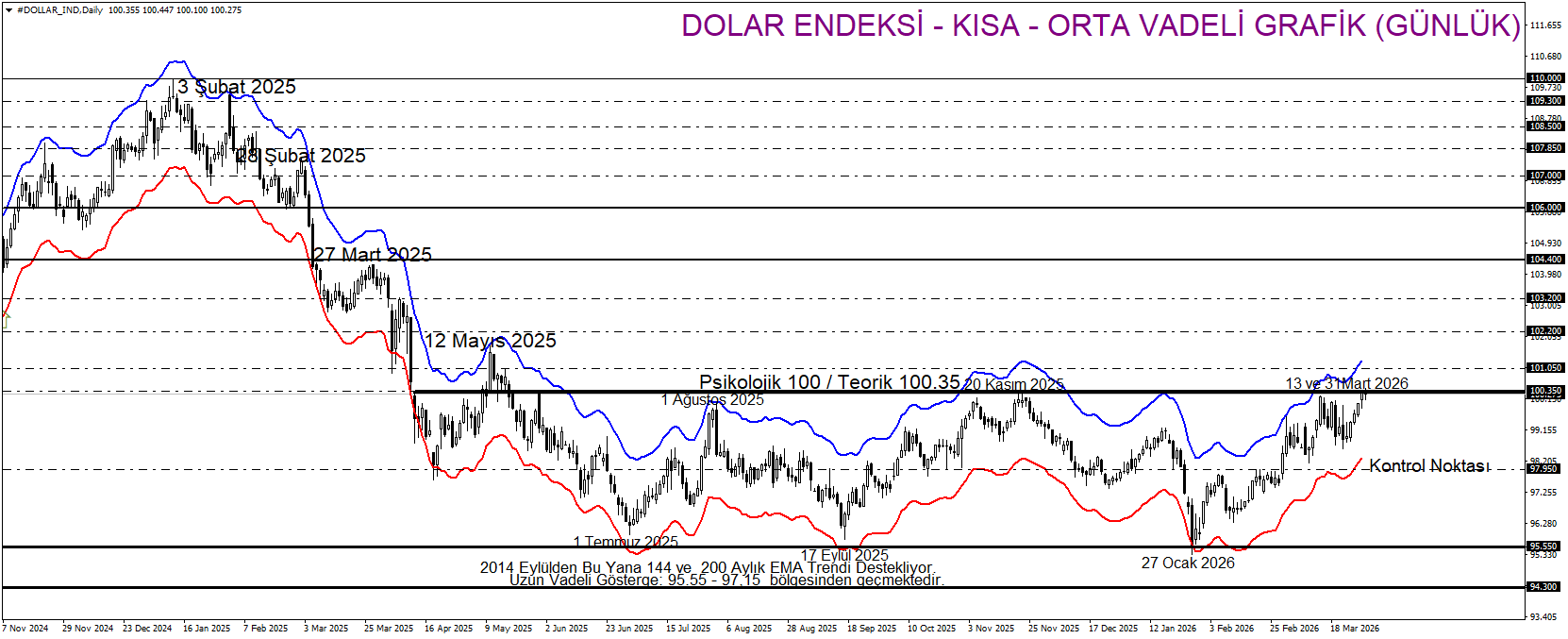

Dolar Endeksi, 2025 ortasından itibaren yatay bir konsolidasyon dönemine girmiştir. 100 psikolojik seviyesi ve teorik 100,35 bölgesi önemli bir direnç olarak öne çıkarken, kontrol noktası 97,80 seviyesinde kritik destek konumundadır.

100 psikolojik seviyesi ve teorik 100,35 bölgesi üzerindeki kalıcılık, endeksin 104,40 seviyesine doğru güçlü bir yükseliş hareketini tetikleyebilir ve piyasada alım momentumunu artırabilir. Öte yandan, kontrol noktasının altında süren kalıcılık, endeksin 95,55 seviyesine kadar gerilemesini destekleyebilir ve düşüş trendinin yeniden belirginleşmesine yol açabilir.

EURUSD

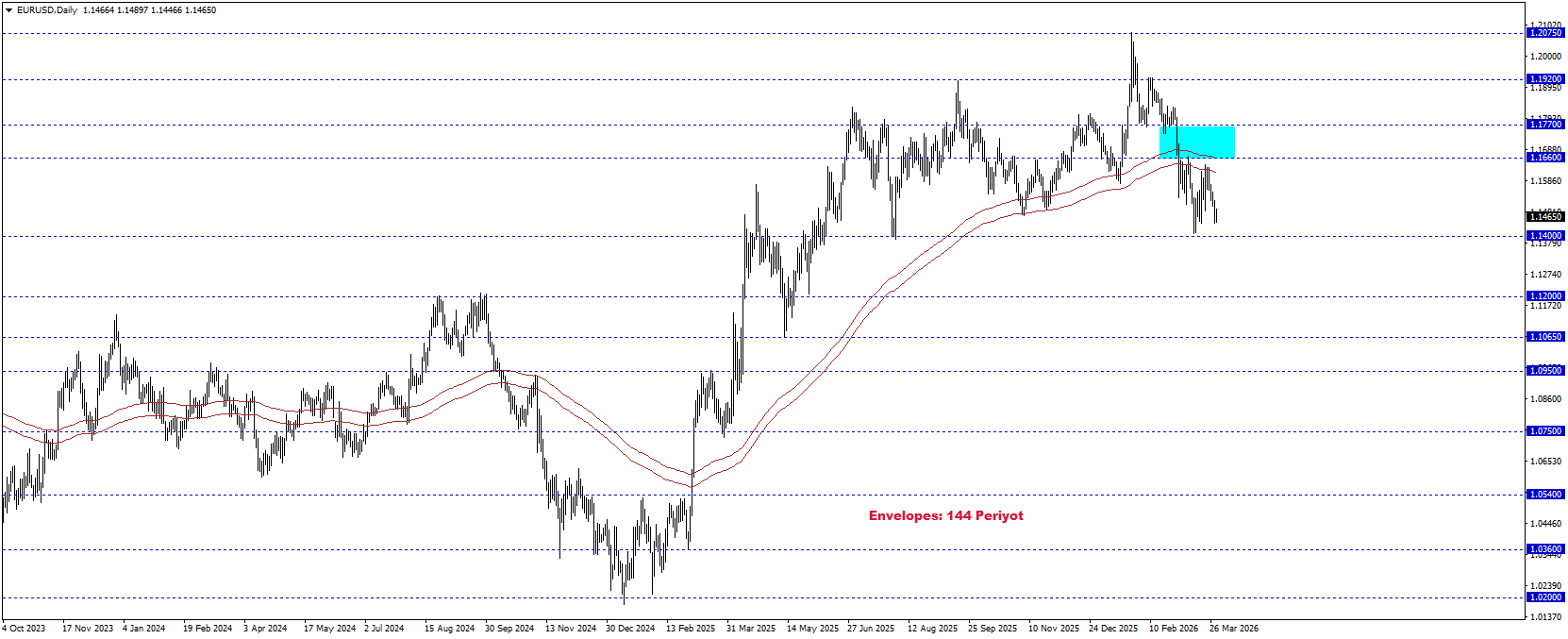

EURUSD paritesi, 144 günlük envelopes ve 1,1660–1,1770 bölgesi altında zayıf görünümünü koruyarak 1,0650 seviyesine doğru aşağı yönlü baskıyı sürdürüyor. Dolar Endeksi tarafındaki toparlanma hareketleri, parite üzerinde aşağı yönlü baskıyı desteklerken, kritik eşik olan 1,1770 seviyesi kırılır ve üzerinde kalıcılık sağlanırsa, EURUSD’nin 1,2075’e doğru güçlü bir tepki yükselişi potansiyeli taşıdığı görülüyor.

GBPUSD

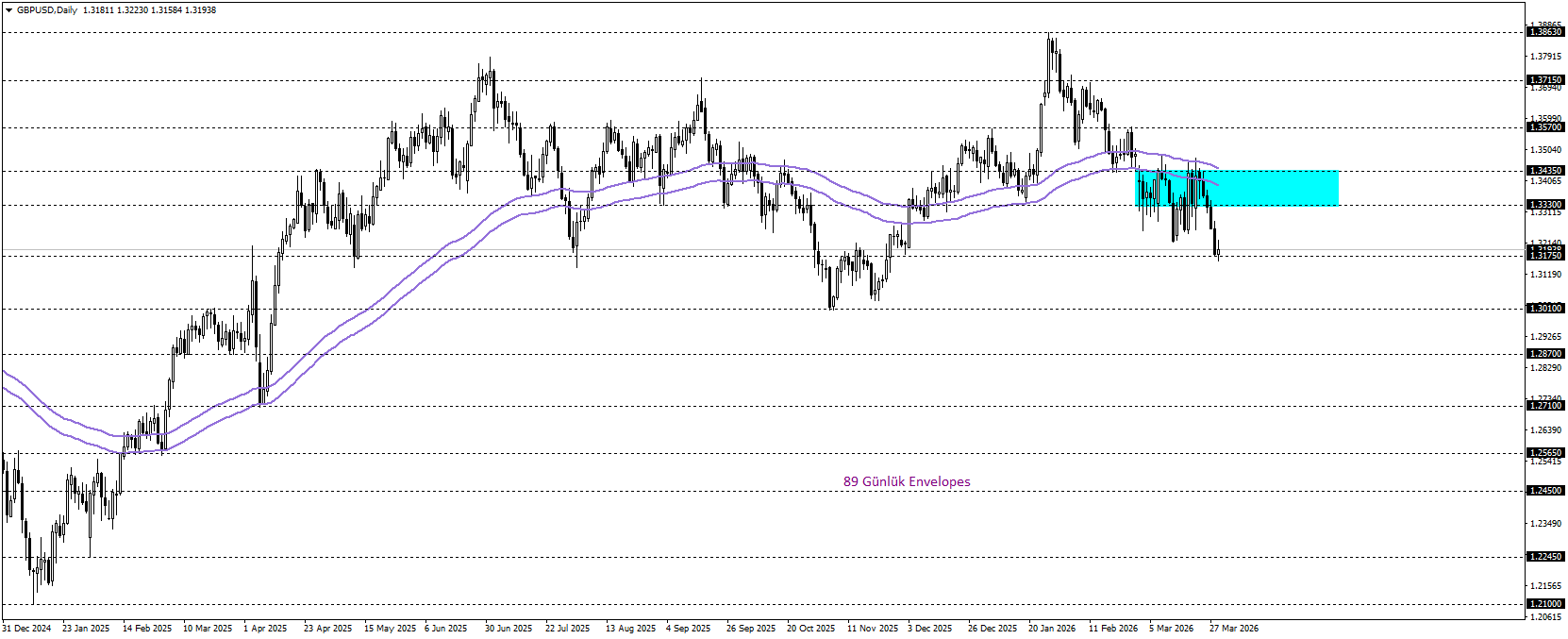

GBPUSD paritesi, 1,3435–1,1330 bölgesi altında negatif baskıyı koruyarak 1,2870 seviyesine doğru düşüş potansiyelini canlı tutuyor; olası toparlanmalarda ise bu kritik eşik kırılır ve üzerinde kalıcılık sağlanırsa parite 1,3715’e doğru güçlü bir tepki yükselişi gerçekleştirebilir.

USDCAD

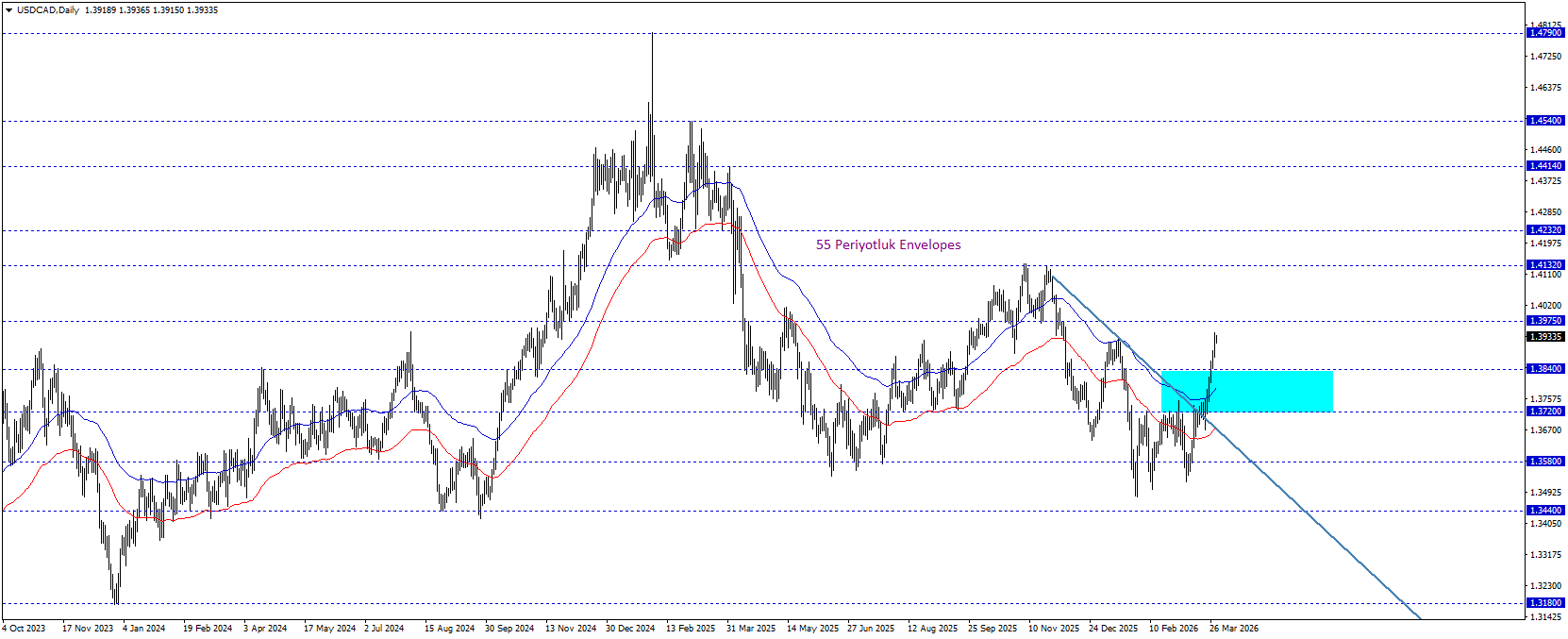

USDCAD paritesi, 1,3840–1,3720 bölgesinin üzerinde güçlü pozitif görünümünü koruyarak 1,4232 seviyesine doğru yükseliş potansiyelini canlı tutuyor ve piyasalarda alıcıların üstünlüğünü işaret ediyor. Ancak olası aşağı yönlü ataklarda, bu kritik bölge kırılır ve altında kalıcılık sağlanırsa parite zayıflayabilir ve 1,3440 seviyesine doğru geri çekilme riski taşıyabilir.

USDJPY

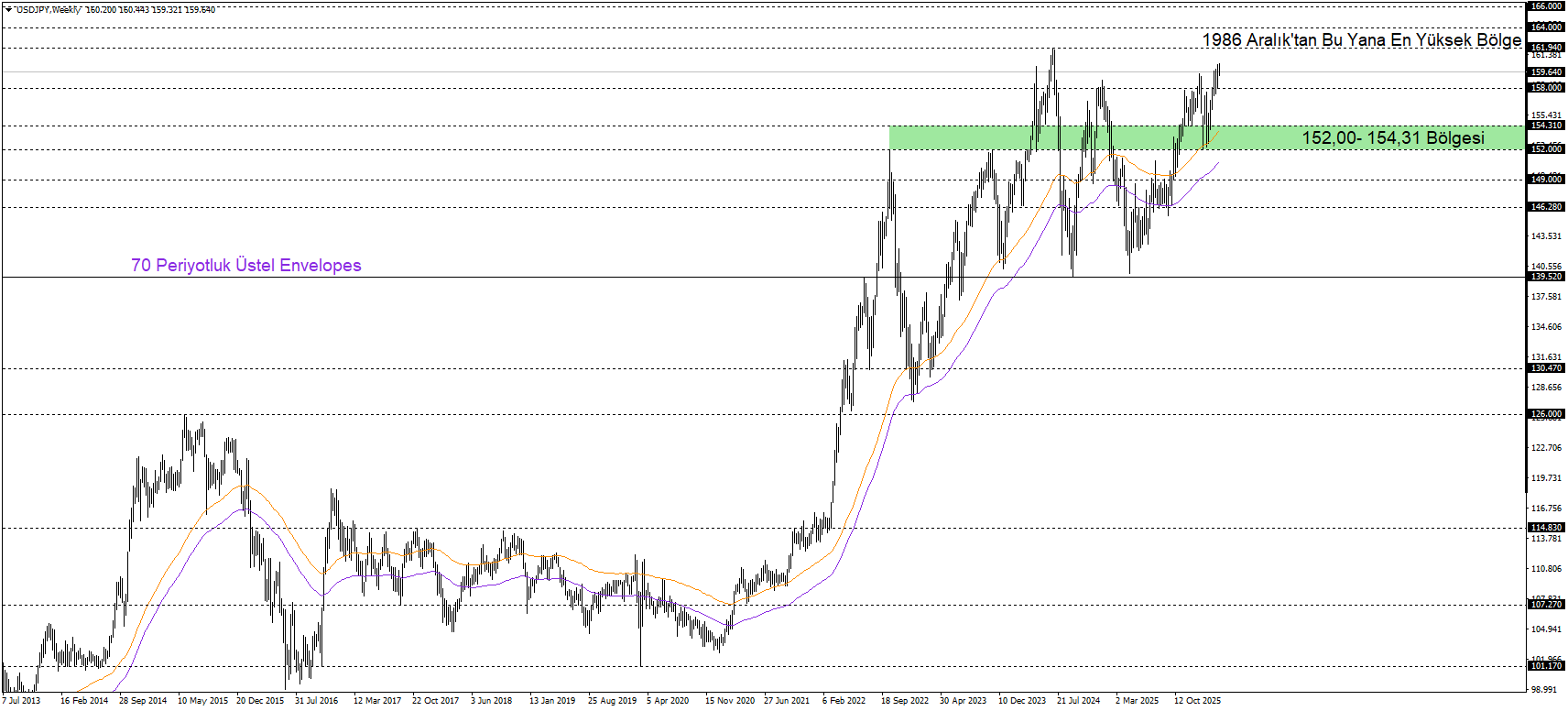

70 periyotluk üstel ortalama üzerinde güçlü görünüm korunurken, 152,00- 154,31 bölgesi üzerinde kalındığı sürece pozitif eğilim devam ediyor. Yukarı yönlü hareketin devamında 1986 Aralık ayından bu yana görülen en yüksek seviye olan 161,94 seviyesi izleniyor olacak. Olası geri çekilmelerde 158 seviyesi takip edilebilir. Buna karşılık 152,00- 154,31 bölgesinin kaybı durumunda geri çekilmenin 149 seviyesine doğru derinleşme riski bulunuyor.

USDCHF

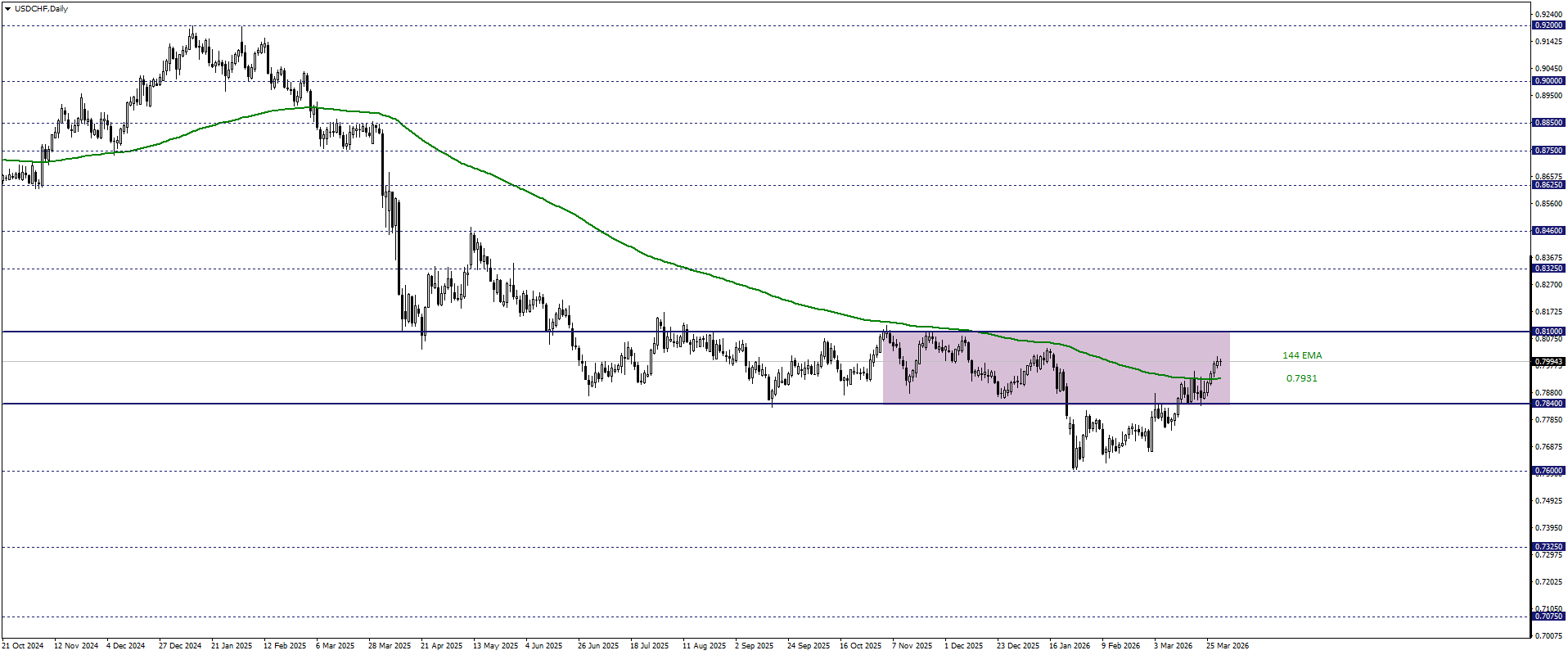

USDCHF paritesi 144 periyotluk üstel hareketli ortalamanın (0,7931) desteklediği 0,7840 - 0,8100 bölgesinde hareket ettiği sürece, karar aşaması senaryosu izlenebilir. Yükselişlerin öne çıktığı durumda 0,8100 seviyesi üzerinde kalıcılık ile 0,8325 ve 0,8460 seviyeleri gündeme gelebilir. Düşüşlerin baskın hale geldiği senaryoda ise 0,7840 altında günlük kapanışlar ile 0,7600 ve 0,7325 destekleriyle karşılaşılabilir.

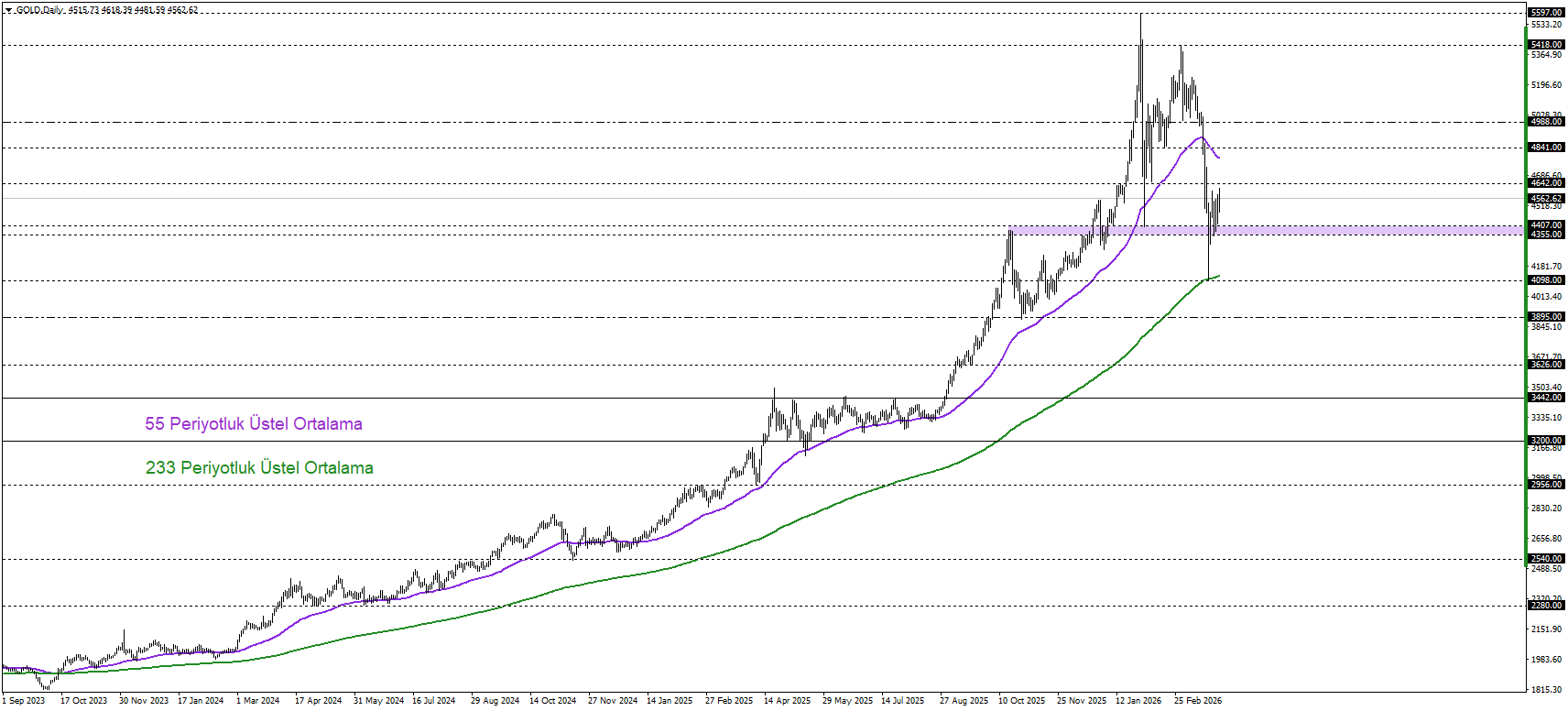

Altın

55 periyotluk üstel ortalama altında negatif görünüm sürerken, 233 periyotluk üstel ortalamadan alınan destekle fiyatlar 4355–4407 bölgesi altında günlük kapanış gerçekleştirmedi. Bu bölge üzerinde kalındığı sürece tepki yükselişlerinin devamında 4841 ve 4988 seviyeleri takip edilebilir. Ancak 4355–4407 bandı altında oluşacak bir günlük kapanış, aşağı yönlü baskıyı belirginleştirerek 3895 seviyesini gündeme getirebilir.

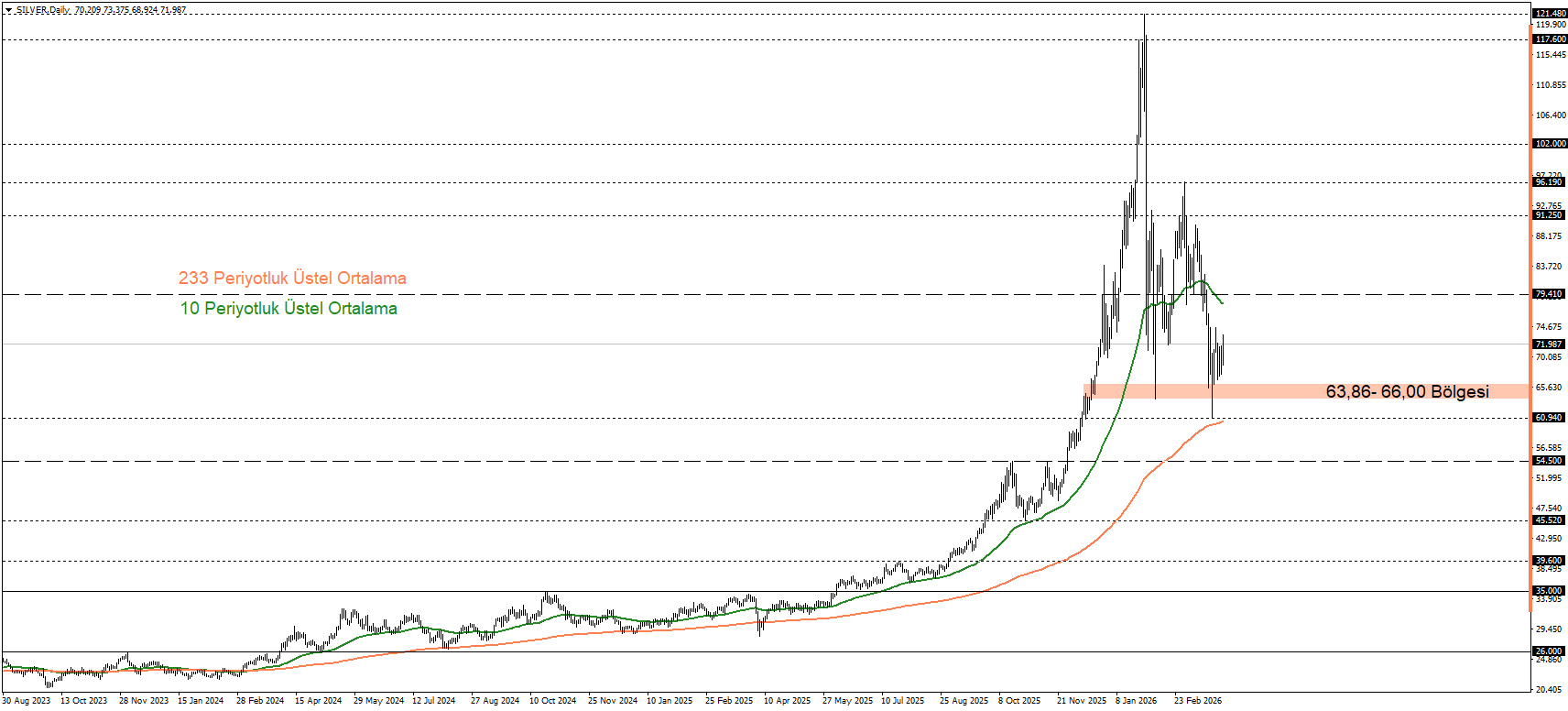

Gümüş

Yaklaşık bir aydır satış baskısı altında olan fiyatlar, 55 ve 233 periyotluk üstel ortalamalar arasında hareket ediyor. 63,86–66,00 bölgesi üzerinde kalındığı sürece tepki alımlarının devamında 79,41 ve 91,25 seviyeleri izlenebilir. Buna karşılık 63,86–66,00 bandı altında oluşacak bir günlük kapanış, aşağı yönlü baskıyı artırarak 54,50 seviyesini gündeme getirebilir.

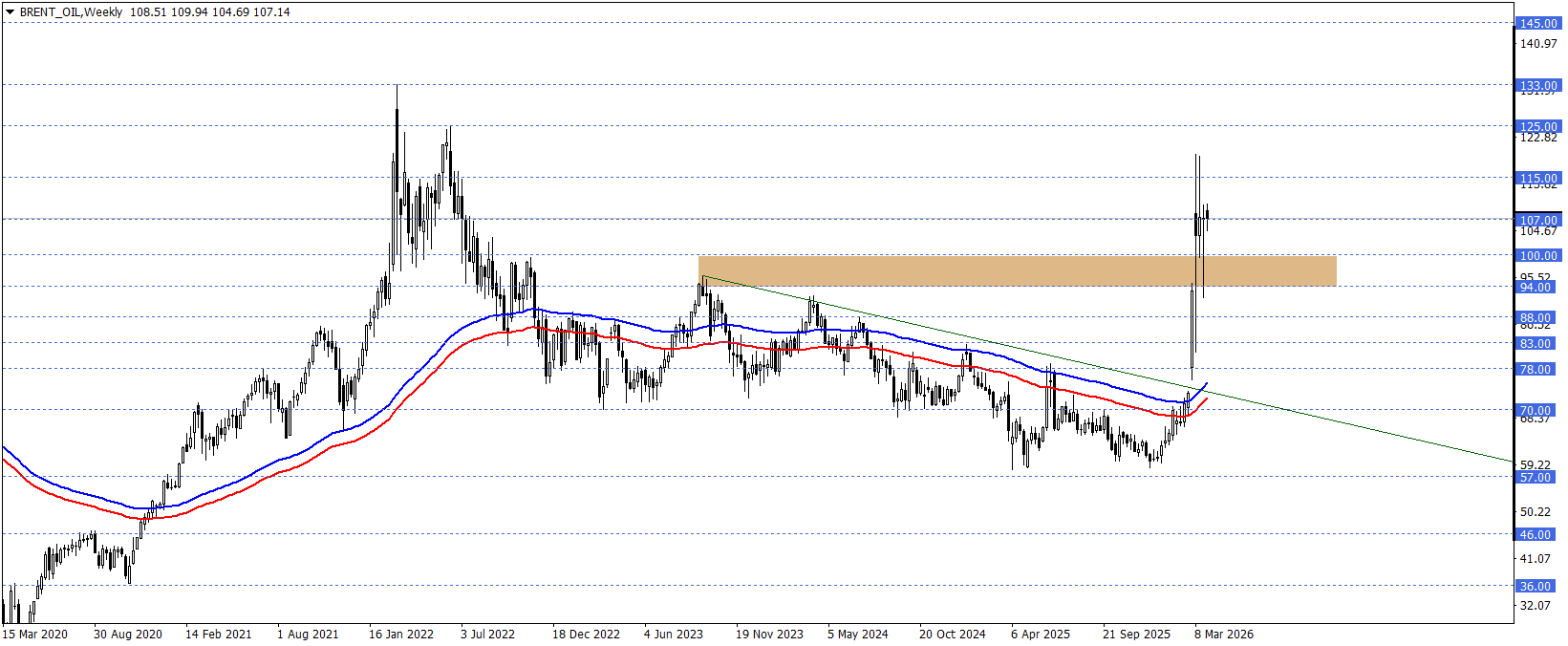

Brent Petrol

Brent petrolde savaş ile birlikte oluşan sert yükseliş ardından neredeyse 120 dolara yaklaşan fiyat, alışma süreci ardından 100 dolar üzerinde denge bulmaya çalıştı. Bu aşamada 94 - 100 dolar bölgesi üzerinde kalıcılık, tansiyonun düşmediği, enerji maliyetlerinin yüksel kalmaya devam ettiği bir süreci karşımıza çıkabilir. Bu durumun para politikaları beklentilerine bağlı olarak diğer varlıkları da etkilemesi kaçınılmaz hale gelebilir. Arz endişelerinin uzaması halinde 125 ve 133 dolar seviyeleri gündeme gelebilir. 94 doların altındaki haftalık kapanışlarda ise gündemin bunu ne kadar desteklediği önemli olacaktır.

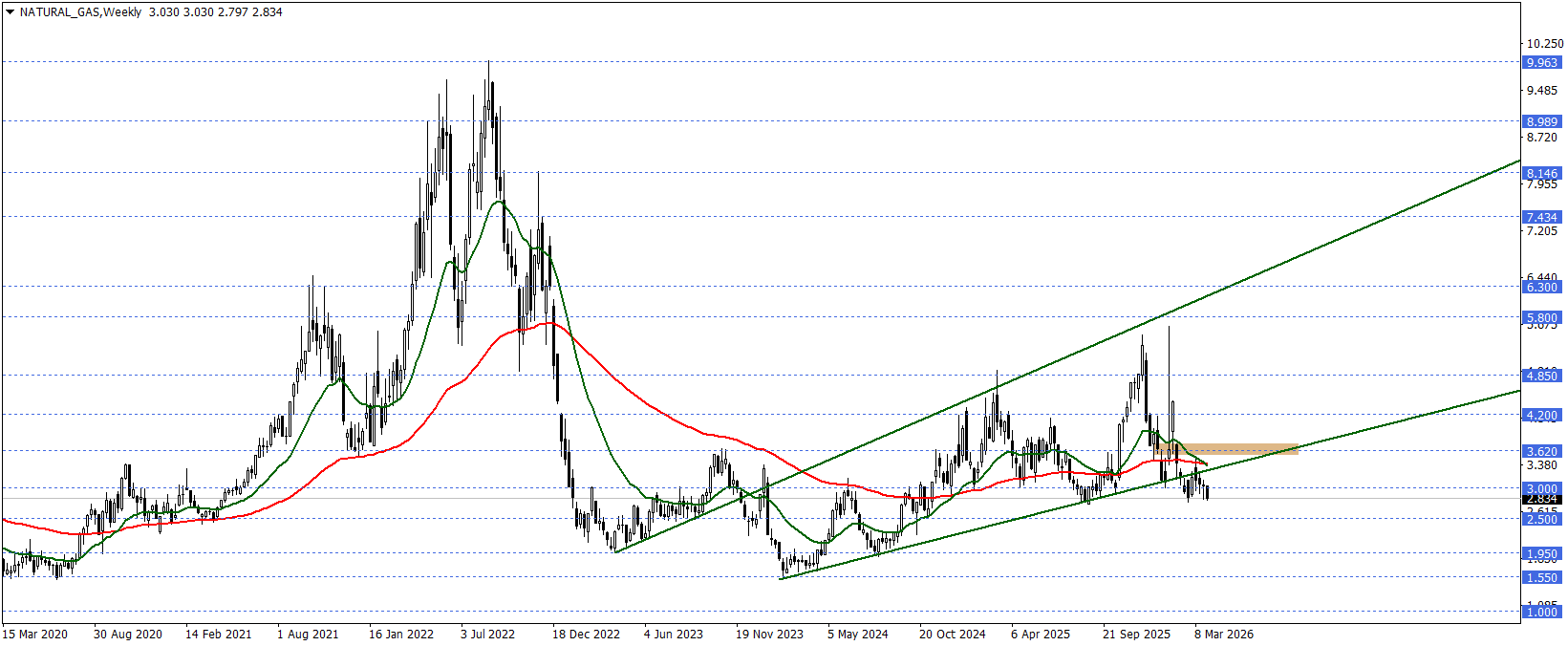

Doğal Gaz

ABD doğal gaz vadeli işlemleri Orta Doğu gündeminden yalıtılmış şekilde, daha çok LNG akışı, üretim ve hava koşullarına bağlı seyrini sürdürdü. Bu başlıklardan özellikle güçlü üretim ve ılımlı hava tahminleriyle baskılı görünüm sürdü. 3,62 direnci altında aşağı yönlü görünüm devam ederken, savaşın uzamasının ABD doğal gazına talebi nasıl etkileyeceği önemli faktörlerden biri olacak.

7. Sonuç ve Genel Değerlendirme

2026 yılının ikinci çeyreği, küresel ekonomi açısından klasik döngüsel dinamiklerin ötesinde, jeopolitik risklerin makroekonomik çerçeve ile doğrudan iç içe geçtiği bir dönem olacak gibi görünüyor. Düşük fakat pozitif kalan büyüme, tam anlamıyla kontrol altına alınamayan enflasyon ve temkinli para politikası duruşu, hassas olan dengeli tanımlıyorken, Şubat ayı sonunda başlayan savaş bu hassasiyeti daha da artırdı.

Özellikle enerji fiyatları üzerinden enflasyon, tedarik zinciri üzerinden büyüme ve risk primi üzerinden finansal koşullar üzerindeki baskı, ikinci çeyrekte fiyatlamaların temel belirleyicisi konumuna geldi. Bu durum, yalnızca kısa vadeli hareketlilik değil, aynı zamanda orta vadeli beklentileri de bozuyor.

Merkez bankaları açısından bakarsak erken gevşeme riskinin daha da arttığı, geç kalmanın büyüme maliyetini artırdığı bir ikilem görülüyor. Bu nedenle politika yapıcıların veri bağımlı ve temkinli duruşunu koruması bekleniyor. Piyasa beklentileri ile politika iletişimi arasındaki ayrışma da hareketliliğin belirleyicisi olmaya devam edebilir.

Varlık sınıflarında ise;

- Emtialar, özellikle enerji ve değerli metaller, jeopolitik gelişmelere en hızlı tepki veren alan olmaya devam ediyor.

- Hisse senetleri, faiz politikası ve büyüme beklentilerine bağlı olarak, seçici bir görünüm sunuyor.

- Döviz piyasaları, merkez bankası ayrışmaları ve risk iştahı üzerinden yön buluyor.

Bu çerçevede, 2026’nın ikinci çeyreği, yatırımcılar açısından yön arayışından çok risk yönetiminin ön plana çıktığı, çeşitlendirme ve korunma stratejilerinin önem kazandığı bir dönem olarak görülebilir.

Önümüzdeki süreçte;

- Savaşı süresi ve yayılma alanı

- Enerji fiyatlarının kalıcılığı

- Merkez bankalarının aksiyonları

- Çin başta olmak üzere büyüme görünümleri

Küresel görünümün ana belirleyicileri olmaya devam edebilir.