Mersis No : 0389070782000015")

Anadolu Grubu Holding (AGHOL) 2025 4.Çeyrek Bilanço Analizi

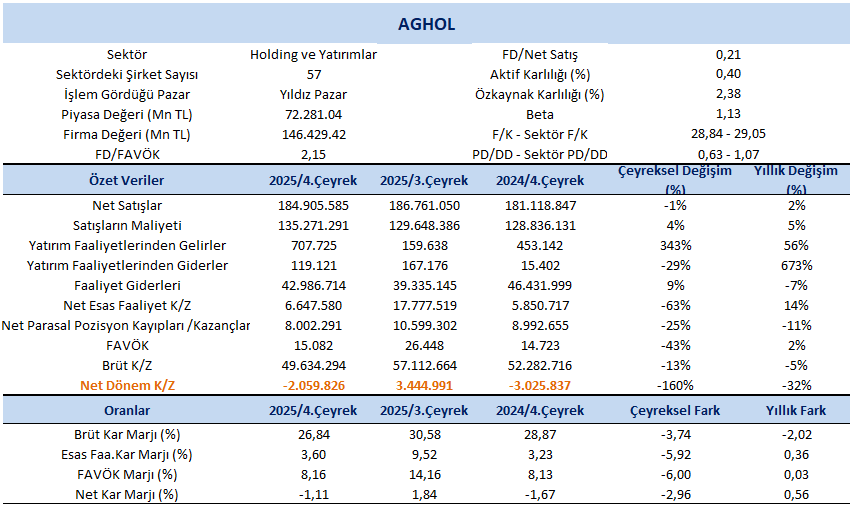

Anadolu Grubu Holding (AGHOL) 2025 yılı 4. Çeyreğinde 2,059 milyon TL net zarar açıkladı. Yıllık bazda bakıldığında net zararda %32’lik azalış gerçekleşirken çeyreklik görünümde %160’lık azalış dikkat çekti. CCI’da yılın dördüncü çeyreğinde kaydedilen vergi cezası tahakkukları net kar üzerinde aşağı yönlü etki yaratmıştır.

Kaynak: FastWeb

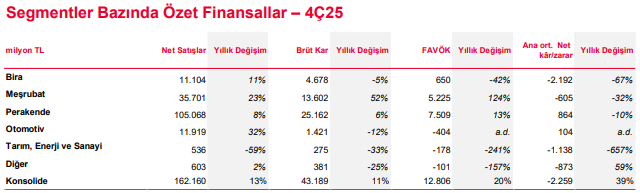

Satış gelirleri, 2025 yılı dördüncü çeyreğinde geçtiğimiz yılın aynı dönemine göre %2 artış göstererek 184.905 milyon TL seviyesine ulaştı. Çeyreklik bazda ise %1’lik azalış kaydedildi. Yılın ilgili döneminde, Bira, Meşrubat, Perakende ve Otomotiv segmentleri güçlü bir performans sergileyerek satış gelirlerinde sırasıyla %10,9, %23,2, %7,7 ve %32,1 oranında artış kaydetmiştir. Buna karşılık, Tarım, Enerji ve Sanayi segmentlerinde satış gelirleri %59,3 oranında gerilemiştir.

Net kar marjı 4.çeyrekte -1,11% olurken, önceki çeyrekte 1,84% ve geçen yılın aynı çeyreğinde -1,67% olmuştu. Brüt kar marjı 4.çeyrekte 26,84% olurken, önceki çeyrekte 30,58% ve geçen yılın aynı döneminde 28,87% olarak gerçekleşmişti.

FAVÖK 2025 yılı 4. çeyreğinde geçen yılın aynı çeyreğine göre %2 artışla 15.082 milyon TL olarak gerçekleşti. Bir önceki çeyreğe göre ise FAVÖK’te %43’lük azalış dikkat çekti. FAVÖK marjı ise 4. çeyrekte geçen yılın aynı çeyreğine göre 0,03 puan artışla %8,16 oldu. Bir önceki çeyrekte FAVÖK marjı %14,16 seviyesindeydi. Çeyreklik bazda FAVÖK marjında 6,00 puan azalış gerçekleşti.

Ana İş Kollarının Performans Değerlendirmesi

Bira Grubu’nun net satış gelirleri, 2025 yılının son çeyreğinde Türkiye ve uluslararası bira operasyonlarının katkısıyla proforma bazda yıllık %10,9 artarak 11,1 milyar TL’ye yükseldi. Uluslararası bira operasyonları ise özellikle Kazakistan’daki hacim artışı ve yıl sonu öncesi yapılan fiyat düzenlemelerinin etkisiyle yıllık %20,5 büyüyerek 4,0 milyar TL seviyesinde gerçekleşti.

Meşrubat segmenti ise güçlü görünümünü sürdürdü. CCI’nin konsolide satış hacmi 2025 yılının 4. çeyreğinde yıllık %5,3 artarak 285 milyon ünite kasaya ulaştı. Bu dönemde uluslararası operasyonlarda satış hacmi %11,0 büyürken, Türkiye operasyonlarında %3,6 daralma görüldü. 2025 yılının tamamında ise konsolide satış hacmi %8,0 artışla 1,6 milyar ünite kasa seviyesine yükseldi. Büyümede özellikle Kazakistan, Özbekistan, Pakistan, Irak ve Azerbaycan güçlü katkı sağlarken, uluslararası operasyonların toplam satış hacmi içindeki payı 315 baz puan artarak %65,3’e çıktı. Türkiye’de ise toplam satış hacmi yıllık bazda %1,0 sınırlı geriledi.

Perakende tarafında, Migros’un net satış gelirleri 2025 yılının dördüncü çeyreğinde %7,7 artarak 105,1 milyar TL’ye yükseldi. Şirket bu dönemde FMCG pazarının genelinde ve modern FMCG segmentinde pazar payı kazanımını sürdürürken, rekabetçi fiyat politikası ve çoklu kanal stratejisi doğrultusunda 72 yeni mağaza açarak toplam mağaza sayısını 3.792’ye çıkardı. 2025 yılının tamamında ise net satış gelirleri %7,3 artışla 412,8 milyar TL seviyesine ulaştı.

Otomotiv segmenti satış gelirleri yıllık %32,1 artarak 11,9 milyar TL’ye yükselirken, yıl genelinde %14,9 büyüme ile 59,9 milyar TL seviyesine ulaştı. Gelir artışında Çelik Motor ve Anadolu Isuzu’nun güçlü performansı etkili olurken, Anadolu Motor tarafında daralma görüldü. Segment gelirlerinin %53’ünü Çelik Motor, %45’ini Anadolu Isuzu ve %2’sini Anadolu Motor oluşturdu. Anadolu Isuzu’da üretim ve ihracat artışı ciroyu desteklerken, Çelik Motor yeni model satışlarıyla binek araç segmentinde pazar payı kazandı. Segmentin brüt kar marjı 2025 yılında %9,7 olarak gerçekleşti.

Meşrubat Grubu: Yılın ilk yarısında hacim büyümesine odaklanan şirket, ikinci yarıda disiplinli uygulamalar ve gelir yönetimi adımlarıyla değer yaratımını ön plana çıkardı. Uluslararası operasyonlar büyümeye katkı sağlarken özellikle Özbekistan ve Kazakistan güçlü performans sergiledi. Türkiye’de toplam satış hacmi sınırlı gerilese de su kategorisi hariç tutulduğunda hacim artışı sürdü. Maliyet disiplini ve gelir artışı önlemlerinin etkisiyle dördüncü çeyrekte güçlü FAVÖK büyümesi sağlanırken, 2025 yılı karlılık hedeflerine ulaşıldı ve yıl genelinde hacim artışı beklentilerin üzerinde gerçekleşti.

Bira Grubu: Bira Grubu’nun konsolide satış hacmi 2025 yılının son çeyreğinde Gürcistan hariç tüm operasyonların katkısıyla sınırlı artış gösterdi. Ciro performansı olumlu seyrederken, artan ambalaj maliyetleri ve geçen yılın aynı dönemindeki düşük maliyet bazının etkisiyle marjlar geriledi. Şirket önümüzdeki dönemde ihracatı artırmayı ve yeni kategorilere açılarak uluslararası pazarlardaki varlığını güçlendirmeyi hedeflerken, disiplinli maliyet yönetimi ve değer odaklı strateji ile karlılığı ve pozitif serbest nakit akışını desteklemeyi planlıyor.

Migros Grubu: Perakende operasyonları, zayıf talep ortamına rağmen güçlü uygulama kabiliyeti, değer odaklı promosyonlar, premium segmentte güçlenen konumlanma, küçük mağaza formatlarındaki büyüme ve çok kanallı yapı sayesinde satış büyümesini sürdürdü. Tedarik zinciri yatırımları, operasyonel verimlilik adımları, enerji maliyetlerindeki gerileme ve online kanalda iyileşen marjlar da karlılık tarafında olumlu bir performans kaydetmiştir.

Otomotiv Grubu: Otomotiv segmentinde Anadolu Isuzu’da kamyonet üretiminin yeniden başlaması satış ve karlılık performansını destekledi. Buna karşın sektördeki yoğun rekabet ve Anadolu Motor’un devam eden yatırım süreci segmentin konsolide finansallarını sınırlayan unsurlar arasında yer almaktadır.

2026’da İstikrarlı Adımlar ve Vizyon

2026 yılında hem yurt içi hem de uluslararası pazarlarda büyüme trendinin sürmesi beklenirken, grup şirketlerinin paylaştığı beklentiler portföyün güçlü görünümünü desteklemektedir. Şirket, bölgedeki jeopolitik gelişmeleri yakından izlemeye ve olası riskleri proaktif şekilde yönetmeye devam ederken, Vizyon 2035 doğrultusunda stratejik büyüme hedeflerini ilerletmeyi amaçlamaktadır.

AGHOL Değerleme

Holding ve Yatırım sektörü (XHOLD) kapsamında yer alan 57 şirketten, güncel olarak 35 şirketin 4Ç finansallarına ulaşılmıştır. AGHOL için değerleme çalışmamız 4 farklı yaklaşım üzerinden gerçekleştirilmiştir:

- Net Aktif Değer (NAD) yöntemine dayalı şirket değeri,

- Sektör medyan PD/NAD (1,04) çarpanına bağlı göreceli değerleme,

- Ana ortaklık özkaynak ve net kâr projeksiyonlarına dayalı İndirgenmiş Nakit Akımı (İNA) analizi,

- Ana ortaklık özkaynak ve net kâr tahminleri üzerinden sektör PD/DD (1,04) ve F/K (22,81) çarpanlarına dayalı göreceli değerleme,

NAD yöntemi kapsamında şirketin solo net aktif değeri dikkate alınırken, göreceli değerleme tarafında sektör medyan PD/NAD oranı kullanılmıştır.

Ayrıca son 10 yıllık finansal verilerden hareketle ana ortaklık özkaynak ve net kâr projeksiyonları oluşturulmuş, bu tahminler üzerinden İNA modeli ile birlikte sektör çarpanları kullanılarak alternatif hedef fiyat hesaplamaları yapılmıştır.

4 farklı yöntemin her birisine uygun ağırlıklandırılma sonucunda AGHOL için 12 aylık hedef fiyatımız 43,06 TL olarak hesaplanmıştır.

Böylelikle 2025/09 döneminde oluşturduğumuz 36,82 TL seviyesindeki hedef fiyatımızı 43,06 TL’ye revize ediyoruz.