Mersis No : 0389070782000015")

Türk Telekom (TTKOM) 2025 4. Çeyrek Bilanço Analizi

Türk Telekom (TTKOM) 2025’de büyümeye devam ediyor. Sabit Hat İmtiyaz sözleşmesi de uzatılmış olup uzun vadeli büyüme stratejileri de güvence altına alınmıştır…

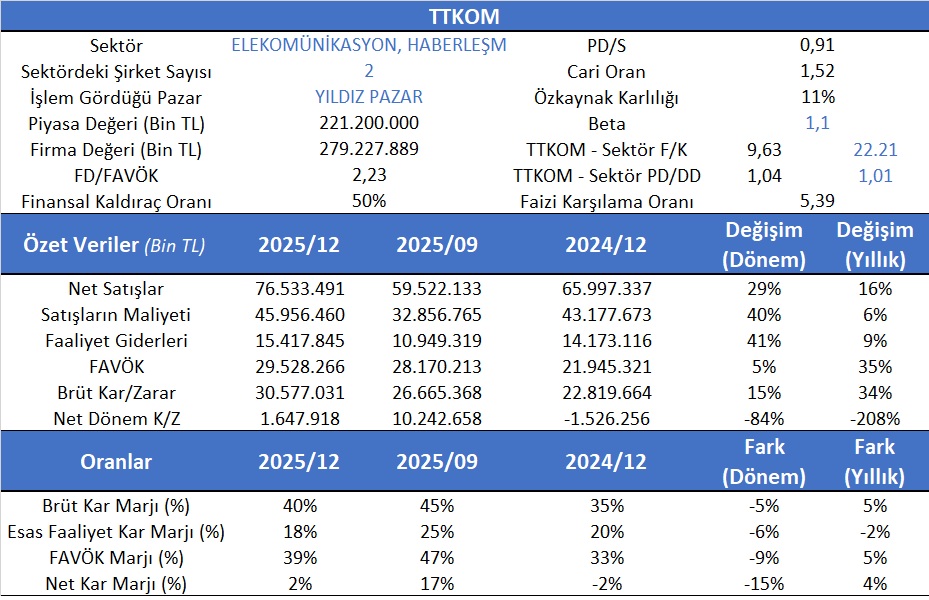

TTKOM’da Konsolide gelirler 4Ç'25'te yıllık bazda %16,2 artışla 69,3 milyar TL'ye ve 2025‘te %14,5 artışla 242,2 milyar TL'ye yükseldi. UFRYK 12 muhasebe etkisi hariç tutulduğunda gelir büyümesi 4Ç'25'te %8,4 ve 2025’te %11,5 oldu. FAVÖK 4Ç’25’te yıllık bazda %12,1 artarak %38 marjla 26,4 milyar TL'ye yükselirken, 2025’te %20,2 artarak %41 marjla 99,4 milyar TL'ye ulaştı. Net kar 2025’te yıllık bazda %107,6 artışla yaklaşık 23 milyar TL oldu…

TTKOM’un 2025/4 çeyrek finansal sonuçlarında; Geçen yıl 211,6 milyar TL olan konsolide gelirler %14,5 artışla 242,2 milyar TL'ye yükseldi. 2025 geliri UFRYK 12 muhasebe etkisi hariç tutulduğunda, yıllık bazda %11,5 artışla 221,8 milyar TL oldu. Segmentler bazında sabit genişbant %18; mobil %14; TV %18,6; kurumsal data %27,9 arttı. Sabit ses, uluslararası ve diğer gelirler sırasıyla %0,9; %21,9 ve %10,1 oranlarında daraldı. Toplam abone sayısı ise 56,6 Milyona çıktı… Sabit internet ve mobil, faaliyet gelirlerinin %77'sini oluşturdu. İki iş kolunun gelirlerindeki toplam 23,2 milyar TL’lik artış yıllık büyümeye önemli katkı sağladı. FAVÖK marjının yıllık bazda yaklaşık %39’larda oluşmuş ve Net Kar ise 22,98 Milyar TL olarak kaydedilmiştir.

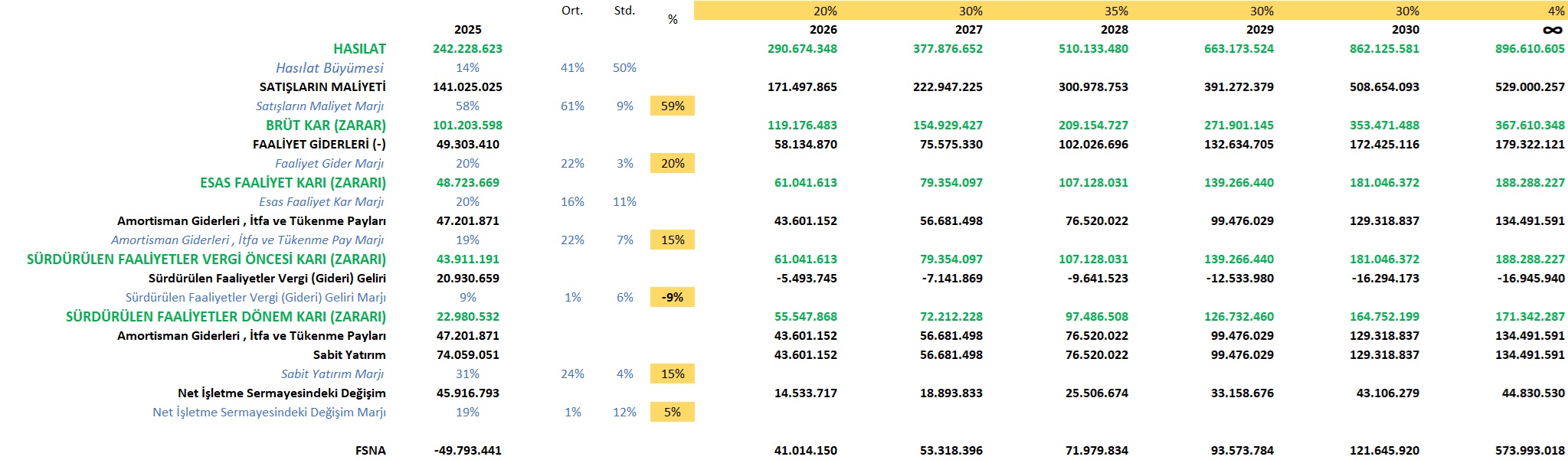

Aswath Damodaran’ın Avrupa kıtasında 63 telekom firmalarının ortalama F/K oranı 30,41 olup beklenen F/K oranı ise 15,63 olup PD/DD ise 1,35’tir. TTKOM’un bu dönem için hesaplanan F/K’sı 9,63 sektörün ise 22,1’dir. Firmanın PD/DD ise 1,04 ve sektör ortalaması ise 1,01’dir. TTKOM için yapmış olduğumuz İndirgenmiş Nakit Akımı (İNA) değerleme yöntemine göre hedef fiyatımız 91,58 TL’dir.

TTKOM’un 2025/4 Çeyrek bilanço analizinde dikkat çeken en önemli unsur firmanın nakit ve benzerlerinin yaklaşık olarak 67 Milyar TL’ye çıkması olup hisse başına 19 TL nakde sahip olmasıdır… Ayrıca kısa vadeli borçlar azalırken ihraç edilen uzun vadeli tahvil ise borçlanmanın vadesinin de uzamış olması avantaj olarak karşımıza çıkmaktadır. TTKOM’un Net Satışları bir önceki çeyreğe göre %29 artarken bir yıl önce aynı döneme göre ise %16 artış göstermiştir. FAVÖK’ün bir önceki döneme göre %5 artması 2024/4 çeyreğe göre de %35 artması dikkat çekicidir. Bu durum için maliyetlerin optimize edilmesi çalışmasının sonucu olduğu söylenebilir. Net Kar bir önceki döneme göre %15 azalsa da yıllıkta %4 artması zarardan kara geçiş için önemlidir. TTKOM da toplamda net karını yıllık bazda %100’ün üzerinde artırmayı başarmıştır.

TTKOM için yaptığımız İNA analizinde fiyatını 91,58 TL olarak buluyoruz….