Mersis No : 0389070782000015")

Sabancı Holding (SAHOL) 2025 4.Çeyrek Bilanço Analizi

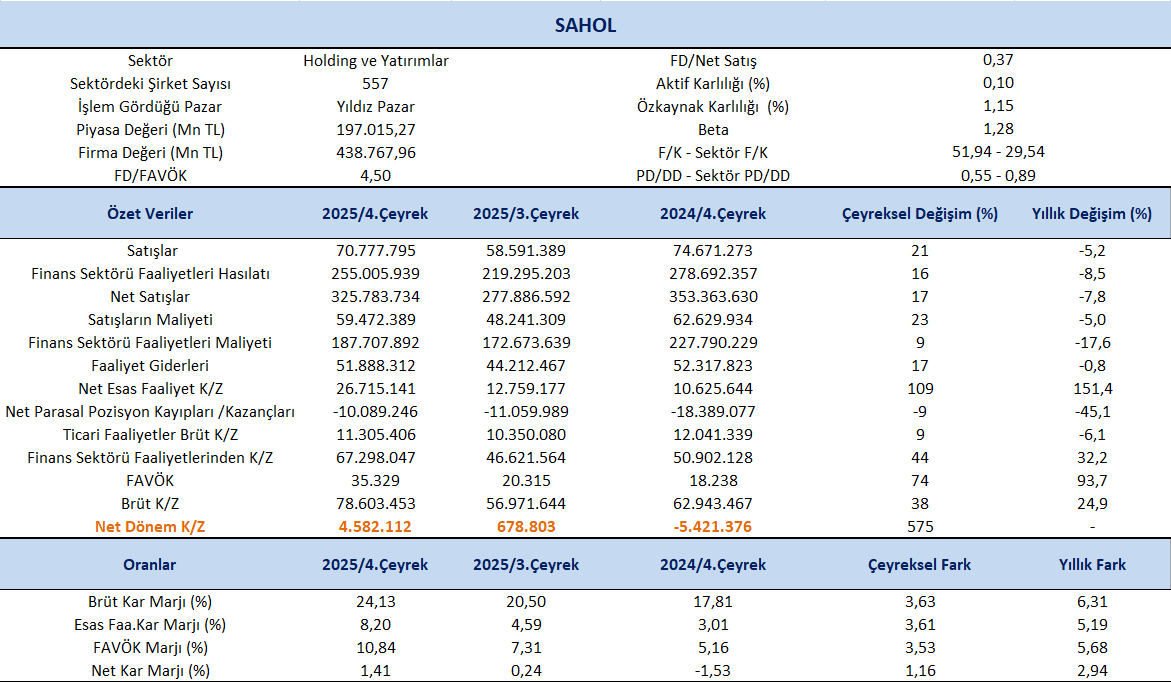

SAHOL, 2025 yılının 4. çeyreğinde 4,58 milyar TL ana ortaklık net karı açıkladı. Enflasyon muhasebesinin dönemler arası karşılaştırmaları zorlaştırmasına rağmen Holding’in karlılık ivmesi hem yıl genelinde hem de son çeyrekte güçlü seyrini korudu. Enflasyon muhasebesinin askıya alınmasından kaynaklanan 2,5 milyar TL’lik net olumsuz etkiye rağmen Grup, 4Ç25’te 4,6 milyar TL net kar açıklayarak 4Ç24’te kaydedilen 4,8 milyar TL’lik zarara kıyasla güçlü bir toparlanma sergiledi. Bankacılık tarafında parasal kayıpların azalması karlılıktaki iyileşmeyi desteklerken, banka dışı segmentlerin katkısı da Holding’in çeşitlendirilmiş gelir yapısının sonuçlara olumlu yansıdığını gösterdi. 2025 yılının tamamında ise ana ortaklık net karı 3,8 milyar TL olarak gerçekleşti.

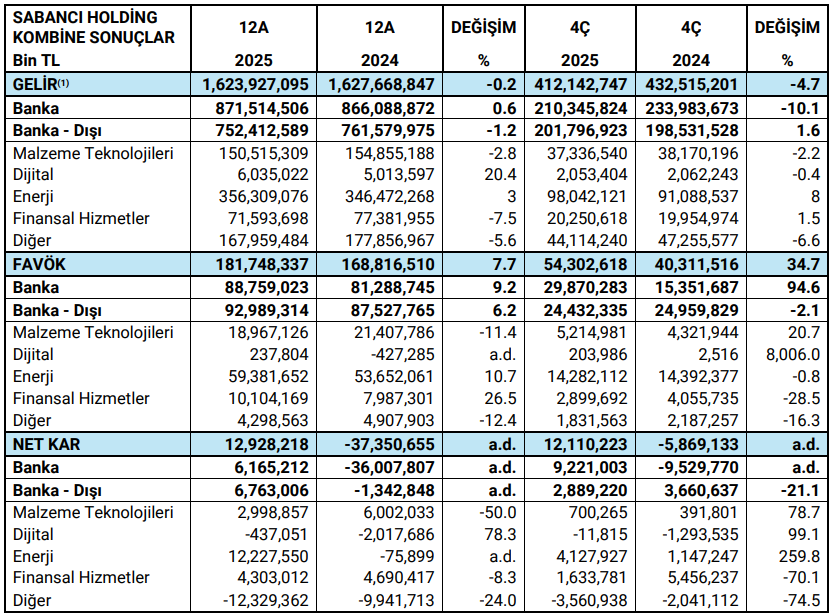

Satış gelirleri geçtiğimiz yılın aynı dönemine göre %7,8 azalış kaydederek 325.783 milyon TL olarak gerçekleşti. Bir önceki çeyreğe göre ise satış gelirlerinde %17 oranında artış izlendi. Kombine gelirler, banka gelirlerindeki %10’luk düşüşün etkisiyle yıllık bazda %5 gerileyerek 412 milyar TL seviyesinde gerçekleşti. Gelir dağılımı ise %51 banka ve %49 banka dışı segmentler şeklinde oluştu.

Net kar marjı 4.çeyrekte 1,41% olurken, önceki çeyrekte 0,24% ve geçen yılın aynı çeyreğinde -1,53% olmuştu. Brüt kar marjı 4.çeyrekte %24,13 olurken, önceki çeyrekte 20,50% ve geçen yılın aynı döneminde 17,81% olarak gerçekleşmişti.

FAVÖK 2025 yılı 4. çeyreğinde geçen yılın aynı çeyreğine göre %93,7 artışla 35.329 milyon TL olarak gerçekleşti. Bir önceki çeyreğe göre ise FAVÖK’te %74’lük artış dikkat çekti. FAVÖK marjı ise 4. çeyrekte geçen yılın aynı çeyreğine göre 5,68 puan artışla %10,84 oldu. Bir önceki çeyrekte FAVÖK marjı %7,31 seviyesindeydi. Çeyreklik bazda FAVÖK marjında 3,53 puan artış gerçekleşti.

2025 yılı boyunca yürütülen verimlilik ve maliyet azaltım adımlarının FAVÖK’e yaklaşık 10 milyar TL katkı sağladığı görülürken, kombine FAVÖK 54 milyar TL’ye ulaşarak FAVÖK marjı yıllık bazda artışla %13 seviyesine yükseldi. Bu iyileşmede bankacılık segmentindeki güçlü operasyonel toparlanma belirleyici oldu ve bankacılık FAVÖK’ü 15 milyar TL’den 30 milyar TL’ye çıktı. Segment bazında enerji tarafında dağıtım faaliyetleri ve devreye alınan rüzgar kapasiteleri performansı desteklerken, malzeme teknolojilerinde çimento ve kompozit iş kollarındaki güçlü seyir lastik ve lastik güçlendirme tarafındaki zayıflığı dengeledi. Finansal hizmetler marj gücünü korurken dijital işler artan bulut ve yönetilen hizmet gelirleriyle katkısını artırdı. Perakende segmenti ise zorlu talep koşullarına rağmen operasyonel disiplinini sürdürdü.

Kar Payı Dağıtımı

Sabancı Holding Yönetim Kurulu, 2025 yılı karından toplam 2,97 milyar TL brüt temettü dağıtılmasını Genel Kurul onayına sunmayı planlıyor. Buna göre pay başına brüt temettü 1,41356 TL, net temettü ise 1,33897 TL olarak hesaplanırken, temettü ödemelerinin 1 Nisan itibarıyla başlaması Genel Kurul’a önerilecek. Kararın onaylanması halinde Holding, kesintisiz 24 yıldır sürdürdüğü temettü ödeme geleneğini devam ettirmiş olacak.

Stratejik Gelişmeler

Enerjisa Üretim: Kurulu güç Şubat sonunda 4,5 GW’ye yükselerek rüzgarda 1 GW eşiğini aştı; 2028 hedefi en az 6,25 GW ve %60 yenilenebilir payı. YEKA projeleri plan doğrultusunda ilerlerken, 200 milyon ABD doları EBRD finansmanı sağlandı. Ayrıca EÜAŞ ile yerli kömürden üretilen elektrik için 2029’a kadar MWh başına 75 ABD doları asgari alım garantisi imzalandı.

Enerjisa Enerji: 2026–2030 düzenleme dönemine %14,46 vergi öncesi AOSM ile girildi; 10 yıllık yatırım harcamalarının geri kazanımı çerçevesi korundu.

Sabancı Climate Technologies: Uluslararası büyüme stratejisi kapsamında sermaye 50,9 milyon ABD doları (2,1 milyar TL) artırıldı.

Çimsa: Houston’da 600 bin ton kapasiteli gri çimento öğütme tesisi devreye alındı; Mersin’de net-sıfır sürdürülebilirlik yatırımları için 50 milyon Euro EBRD kredisi sağlandı.

Kordsa: Bilanço yapısını güçlendirmek için kısa vadeli borçlarını beş yıla yayacak şekilde 200 milyon ABD doları ve 50 milyon Euro uzun vadeli finansman sağladı.

Grup içi sinerji: Afyon Çimento, Kordsa’nın Kratos iş kolunu 10 milyon ABD doları bedelle devraldı.

Pay geri alım programı: Süresi tamamlandı; piyasa likiditesi ve yatırımcı etkileşimi desteklendi, blok satışlar Holding’e nakit girişi sağladı.

Raporlama Döneminden Sonraki Stratejik Gelişmeler

Kurumsal Yapı: Yürütme Kurulu yeniden yapılandırılarak, portföy sahipliği, ortak sorumluluk ve koordineli karar alma süreci merkezileştirildi; bu sayede stratejik yatırımlar operasyonel liderlikle uyumlu hale geldi ve getiri odaklı portföy yönetimi güçlendi.

Akçansa Pay Satışı: Holding’in %39,7 payının satışı için 1,1 milyar ABD doları değerinde bağımsız teklif alındı; süreç yasal ve sözleşmesel yükümlülüklere uygun şekilde yürütülecek.

Enerjisa Enerji Temettü Politikası: Temettü dağıtım oranı %80’den en az %60 seviyesine revize edildi.

Toplu İş Sözleşmeleri: Akçansa ve Çimsa’da iki yıllık sözleşmeler tamamlandı (1. yıl %35, 2. yıl TÜFE+%3 artış); Brisa’da toplu iş sözleşmesi görüşmeleri devam ediyor.

Özetle, Holding kurumsal yönetimi güçlendirirken, enerji ve malzeme segmentlerinde sürdürülebilir büyüme ve iş gücü istikrarına odaklanıyor.

İş Kolları Performansı

Kaynak: SAHOL finansal sonuç bilgilendirme bülteni

Bankacılık: Net faiz ve güçlü ücret gelirleri temel gelirleri destekleyerek segment karlılığının sürükleyicisi oldu.

Finansal Hizmetler: Hayat branşında brüt prim gelirleri artışını sürdürürken, hayat dışı segmentlerde karlı ürünlere seçici odaklanma devam etti.

Enerji (Enerjisa Üretim): 2025 yılında elektrik üretim gelirleri %32 arttı. YEKA-2 projeleri ve 937 MW’ye ulaşan rüzgar kapasitesi bu büyümeyi destekledi. Şubat 2026’da toplam rüzgar kurulu güç 1 GW’ı aşarak Türkiye’de bir ilk gerçekleştirildi. FAVÖK marjı, zayıf hidroloji, düşük elektrik fiyatları ve tavan fiyat uygulamaları nedeniyle %25’ten %13’e geriledi; ticaret iş kolunun katkısı sınırlı kaldı. YEKA 2024 projelerinden türev gelirler karlılığı desteklemeye devam etti. Yıl sonu FAVÖK 375 milyon ABD doları, 4Ç FAVÖK 83 milyon ABD doları olarak gerçekleşti.

Malzeme Teknolojileri: Uluslararası çimento operasyonları ve kompozit iş kolu güçlü katkı sağlarken, lastik ve lastik güçlendirme segmentindeki zayıflık dengelendi.

Dijital & Diğer: Tüketici talebindeki zayıflık baskı yaratırken, çevrimiçi ve alternatif kanallar bu etkiyi kısmen telafi etti.

Holding CEO’su yaptığı değerlendirmede, son dönemdeki jeopolitik gelişmelerin artan gerilimlerini yakından takip ettiklerini belirterek, operasyonlar ve varlıklar üzerinde doğrudan bir etkisi olmadığını ve geçmişteki dalgalı dönemlerde benimsedikleri dayanıklılık ve disiplinli yaklaşımı sürdürerek durumu yönettiklerini ifade etti. CEO, iyileşen karlılık ivmesi, sağlıklı borçluluk seviyesi, artan yenilenebilir enerji kapasitesi, güçlenen döviz pozisyonu ve somut sonuçlar üretmeye başlayan entegre portföy yönetişim modeli sayesinde Holding’in riskleri bertaraf edebilecek ve fırsatlardan etkin şekilde yararlanabilecek sağlam bir finansal ve stratejik temele sahip olduğunu vurguladı.

Değerleme

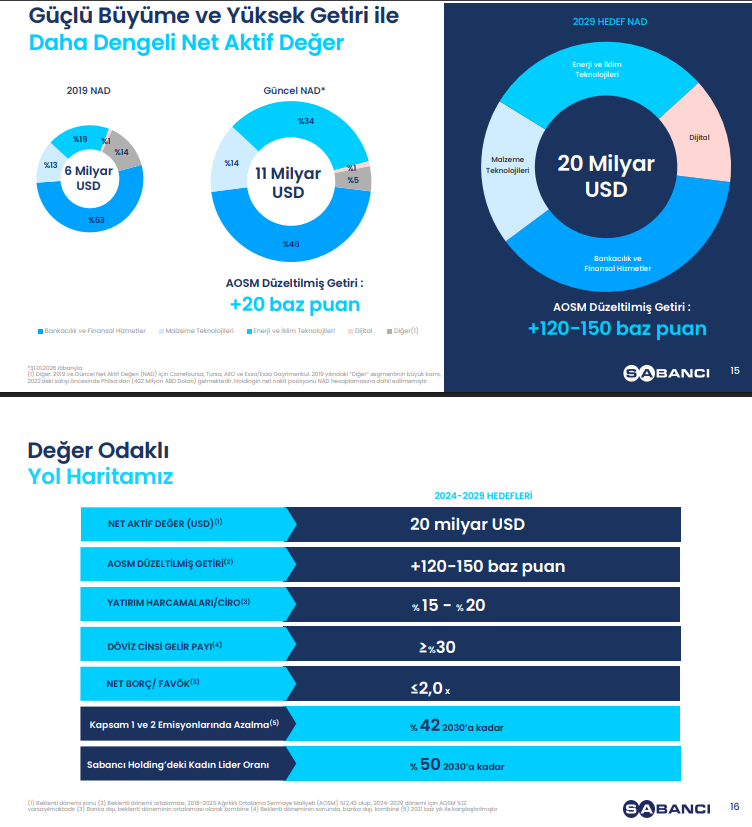

Sabancı Holding’in 2029 stratejisi, 2024-2029 döneminde portföyünü amaç ve disiplinle ölçeklendirmeye yönelik orta vadeli yol haritasını ortaya koyuyor. Sabancı Holding’in uzun vadeli hedefi, dayanıklı nakit yaratan platformlar ile ölçeklenebilir büyüme alanlarını ve dönüşüm odaklı iş kollarını bir araya getiren bir portföy karmasıyla 2029 yılına kadar net aktif değeri 20 milyar ABD dolarına çıkarmak. (2025 yılı NAD 11 milyar ABD doları) (2025 yılı faaliyet raporu + 2026 strateji sunumu)

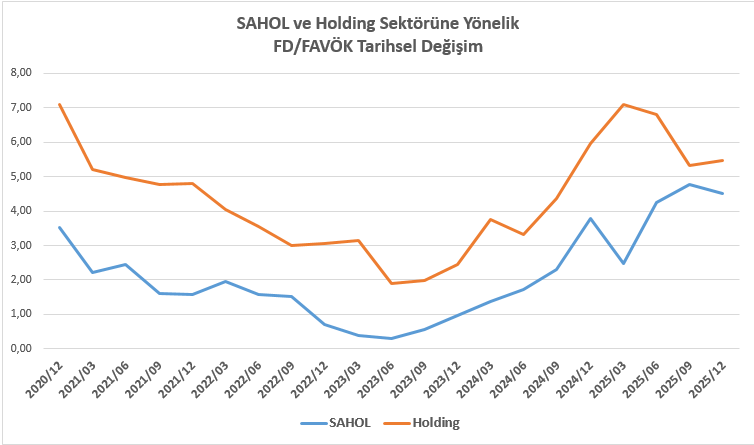

2025/12 dönemi itibarıyla SAHOL için hisse değerleme yönteminde iştirakleri dikkate aldığımız SOTP (Sum of the Parts) yöntemi ve şirketin 2025 ve 2029 yıllarına yönelik paylaştığı net aktif değer bir arada ele alınmıştır.

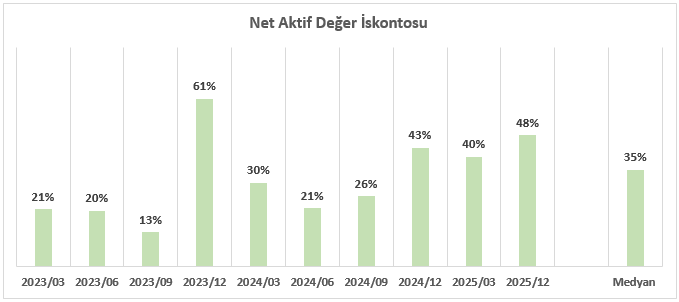

İştiraklere göre hesaplanan holding’in toplam portföy değeri 409 milyar TL’ye yaklaşmakla birlikte bu tutara mevcut ödenmiş sermaye ve 2023/06 – 2025/12 dönemleri dikkate alınarak hesaplanan %35’lik Net Aktif Değer İskonto oranı uygulandığında 125,85 TL fiyat oluşmuştur.

Şirketin strateji raporunda yer verdiği 2025 yılı Net Aktif Değer 11 milyar ABD Doları ile %12 Net Aktif Değer Büyüme ve %35’lik medyan iskonto oranı dikkate alınarak hesaplandığında ise fiyat 163,62 TL olarak değişmektedir.

Mevcut hedef fiyatları ağırlıklandırarak dikkate alındığında; SAHOL için hedef fiyatımızı 142,85 olarak güncelliyoruz.

2025/09 döneminde SAHOL şirketine yönelik hedef fiyatımız olan 121,45 TL seviyesini de bu doğrultuda 142,85 TL olarak revize ediyoruz.

Finansal Tablolar