Mersis No : 0389070782000015")

Kritik Mart Ayı Merkez Bankası Takvimi: Makroekonomik Görünüm ve Beklentiler

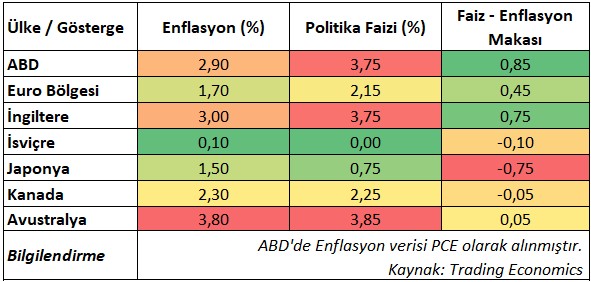

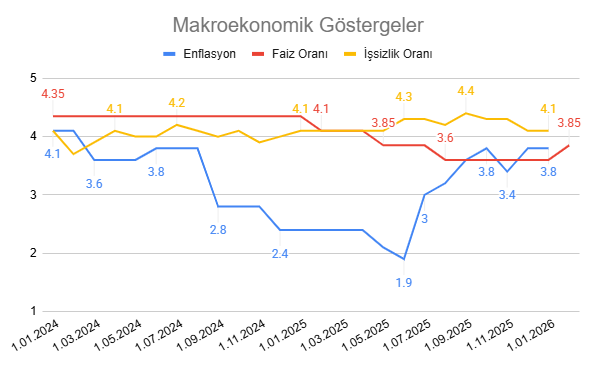

Küresel para politikası cephesinde 2026 yılına girilirken, büyük merkez bankaları farklı ekonomik dinamikler ve risk setleri altında temkinli ancak yön ayrışmasının belirginleştiği bir döneme işaret ediyor. Enflasyonun 2022–2023 dönemindeki zirvelerinden gerilemiş olması, birçok ekonomi için para politikasında “zirve faiz” aşamasının geride kaldığını düşündürse de, hizmet enflasyonundaki katılık, ücret dinamikleri ve jeopolitik belirsizlikler merkez bankalarını hızlı bir normalleşmeden alıkoyuyor.

Bu çerçevede, Fed politika faizini 3,50 - 3,75% aralığında tutarak dezenflasyon sürecini teyit etmekle birlikte erken gevşeme riskine karşı net bir temkin mesajı veriyor. Avrupa’da enflasyon hedef aralığın içinde ve İngiltere Merkez Bankası tarafında enflasyon hedefe yaklaşmış olsa da, hizmet kalemlerindeki direnç ve ücret baskıları kademeli ve veri odaklı bir yaklaşımı zorunlu kılıyor. Buna karşılık Japonya Merkez Bankası negatif faiz dönemini geride bırakmış olsa da, enflasyonun %2 hedefinin altına sarkması ve yen oynaklığı politika adımlarını daha hassas hale getiriyor.

Diğer tarafta, İsviçre Merkez Bankası sıfır faiz seviyesinde stratejik bir bekle-gör duruşu sergilerken, güçlü frank ve düşük enflasyon dinamikleri nedeniyle negatif faiz seçeneğini yalnızca aşırı bir senaryoya saklı tutuyor. Kanada Merkez Bankası ticaret politikası belirsizlikleri ve iç talep dengesi arasında dikkatli bir pozisyon alırken, Avustralya Merkez Bankası ise 2025’teki gevşemenin ardından enflasyondaki yeniden ivmelenme nedeniyle sıkılaştırma yönüne dönerek ayrışan bir patika izliyor.

Genel görünüm; gelişmiş ülkelerde manşet enflasyonun hedefe yaklaşmasına rağmen çekirdek ve hizmet enflasyonunun politika yapıcılar açısından belirleyici olmaya devam ettiğini gösteriyor. Swap ve vadeli işlem piyasaları çoğu merkez bankası için 2026 boyunca sınırlı ve kademeli adımlar fiyatlarken, agresif bir gevşeme ya da yeni bir küresel sıkılaşma dalgası ana senaryo olarak öne çıkmıyor.

Ek ve önemli bir bilgi olarak, Şubat ayı sonunda ABD ve İsrail’in İran’a yönelik askeri operasyonlarıyla jeopolitik gerilim sıcak çatışmaya dönüşürken, bölgesel enerji üretiminde kesintiler yaşanması küresel piyasalarda ciddi bir arz şoku doğurdu. Özellikle dünya petrol ticaretinin yaklaşık beşte birinin geçtiği Hürmüz Boğazı’na yönelik güvenlik tehdidi, enerji fiyatlarında kalıcı bir risk primi oluşması neden oluyor. Hürmüz’deki kısıtlama, ham petrol ve LNG fiyatlarında yükselişlere, navlun maliyetlerinde artışa ve küresel tedarik zincirinde yeniden baskıya yol açabilir. Bu gelişmeler, 2026 başında belirginleşen dezenflasyon sürecini sekteye uğratabilecek nitelikte olup, enerji maliyetleri üzerinden manşet enflasyonu yukarı iterken, dolaylı etkilerle çekirdek enflasyonda da yeniden ivmelenme riski yaratabilir.

Bu nedenle merkez bankalarının Mart toplantılarında arz güvenliği, enflasyon beklentilerinin çıpalanması ve maliyet geçişkenliği risklerine daha güçlü vurgu yapması söz konusu olabilir.

Bu raporda; Mart ayında gerçekleşecek majör para politikası açıklamaları öncesi bu merkez bankalarının son kararları, makroekonomik arka planı, piyasa fiyatlamaları (OIS eğrileri) ve öne çıkan yukarı/aşağı yönlü riskler karşılaştırmalı bir çerçevede ele alınmaktadır.

ABD Merkez Bankası (Fed) – 18 Mart

Son toplantıda alınan karar (28 Ocak 2026):

- Fed Ocak ayında gerçekleştirdiği toplantıda politika faizini 3,50 – 3,75% aralığında sabit bıraktı.

- Karar FOMC üyeleri tarafında oy çokluğuyla alındı.

- Karar metninde enflasyonun kademeli olarak gerilediği, ancak hala 2% hedefinin üzerinde bulunduğu ve para politikasında temkinli duruşun korunacağı vurgulandı.

Başkan Powell’ın mesajları:

- Başkan Powell, dezenflasyon sürecinin devam ettiğini, ancak özellikle hizmet enflasyonunda katılığın sürdüğünü ifade etti.

- İşgücü piyasasında dengelenme sinyalleri görülse de, istihdamın hala tarihse olarak güçlü seviyelerde olduğu belirtildi.

- Powell, önceki dönemde yapılan faiz indirimlerinin finansal koşulları belirgin şekilde gevşettiğini ve bu aşamada ilave adımlar için daha fazla veri görülmesi gerektiğini vurguladı.

- Enflasyon beklentilerinin çıpalanmasının öncelik olmaya devam ettiğini, erken ve agresif bir gevşemenin bu süreci riske atabileceğini ifade etti.

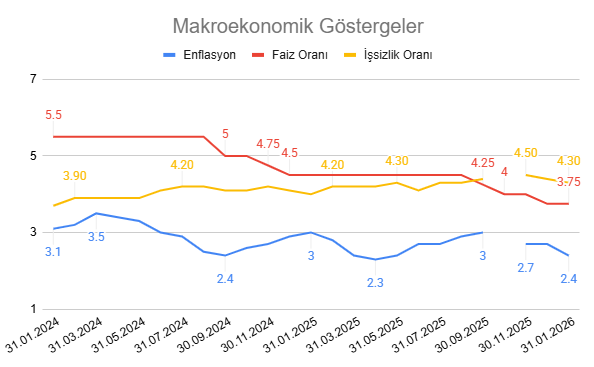

Makroekonomik Göstergeler:

- Yıllık TÜFE 2,6% seviyesine gerilerken, çekirdek enflasyon 2,9% seviyesinde bulunuyor. Mal grubunda dezenflasyon sürerken, hizmet kalemlerinde fiyat artışları görece yüksek seyrediyor.

- İşsizlik oranı 4,1% seviyesinde; açık iş pozisyonlarında düşüş sürerken ücret artış hızında kademeli yavaşlama gözleniyor.

- Büyüme tarafında önceki çeyreğe kıyasla daha ılımlı bir tempo görülürken, tüketim harcamaları ekonomik aktiviteyi desteklemeye devam ediyor.

Faiz İhtimalleri:

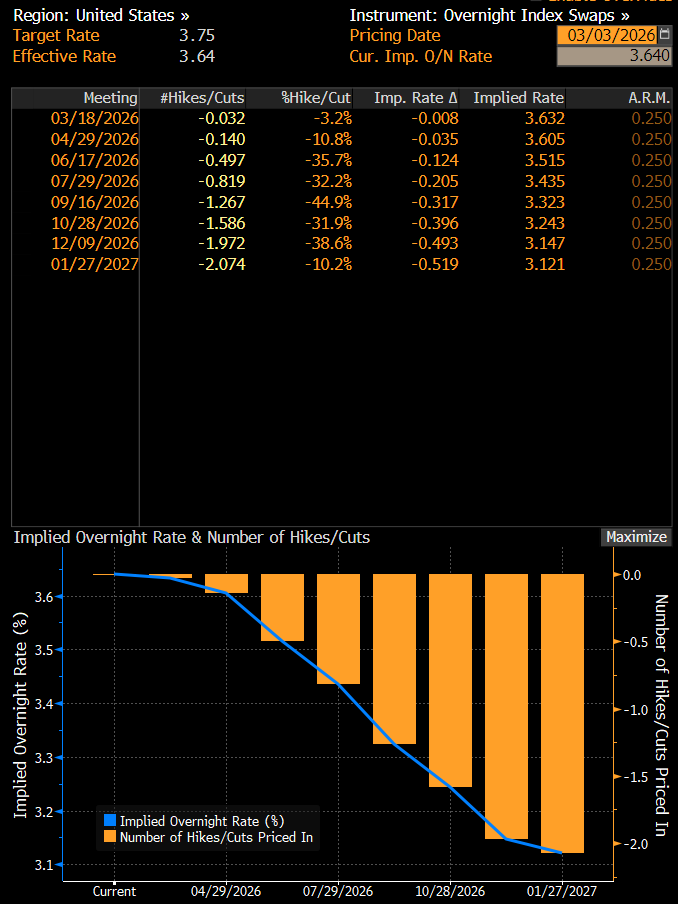

- Swap ve vadeli işlem piyasaları Fed’in kısa vadede politika faizini sabit tutacağını fiyatlıyor.

- Faizde değişikliğin ilk ciddi oranda fiyatlandığı dönem Haziran ayı. Ancak burada da hala faizin sabit kalma ihtimali ana senaryo olmaya devam ediyor.

- 2026 için yıl geneli toplam indirim beklentisi 50 – 75 baz puan aralığında yoğunlaşıyor.

- Piyasa fiyatlamaları, yeni faiz artırım senaryosuna neredeyse hiç ihtimal vermiyor.

Riskler:

Yukarı Yönlü (Daha şahin) Riskler:

- Hizmet enflasyonunun beklenenden daha dirençli seyretmesi.

- Güçlü tüketim ve genişletici maliye politikası kaynaklı talep baskısının sürmesi.

- Enerji ve emtia fiyatlarında olası yukarı yönlü şoklar.

- Piyasa etkisi: ABD tahvil faizleri ve dolarda güçlenme.

- İran savaşının enerji maliyetlerinde artışa neden olarak enflasyonist baskı oluşturması.

Aşağı Yönlü (Daha güvercin) Riskler:

- İşgücü piyasasında beklenenden daha hızlı zayıflama.

- Tüketici harcamalarında belirgin yavaşlama ve kredi koşullarında sıkılaşma.

- Küresel büyümede aşağı yönlü risklerin artması.

- Piyasa etkisi: ABD tahvil faizleri ve dolarda gerileme.

Özet:

Fed, Ocak 206 toplantısında politika faizini 3,50 – 3,75% aralığında sabit bırakarak temkinli bekle-gör duruşunu sürdürdü. Enflasyonda kademeli bir iyileşme görülse de, hizmet kalemlerindeki katılık ve görece güçlü iç talep, Fed’in aceleci bir gevşemeden kaçınmasına neden oluyor.

Swap piyasaları 2026 yılı için sınırlı ve kademeli faiz indirimlerini fiyatlarken, Fed’in politika setini veri odaklı ve esnek bir çerçevede yönetmeye devam edeceği öngörülüyor. Genel görünüm, dezenflasyon sürecinin sürdüğü, ancak para politikasında hızlı bir normalleşmeye gidilmeyeceği yönünde.

Dolar endeksi 50 günlük üstel hareketli ortalamanın üzerine savaş gündemiyle çıkmasının ardından, enflasyonist baskıların desteklemesi halinde yukarı yönlü görünümünü koruyabilir. Bu durumda endekste 100 direncinin tutumu takip edilebilir.

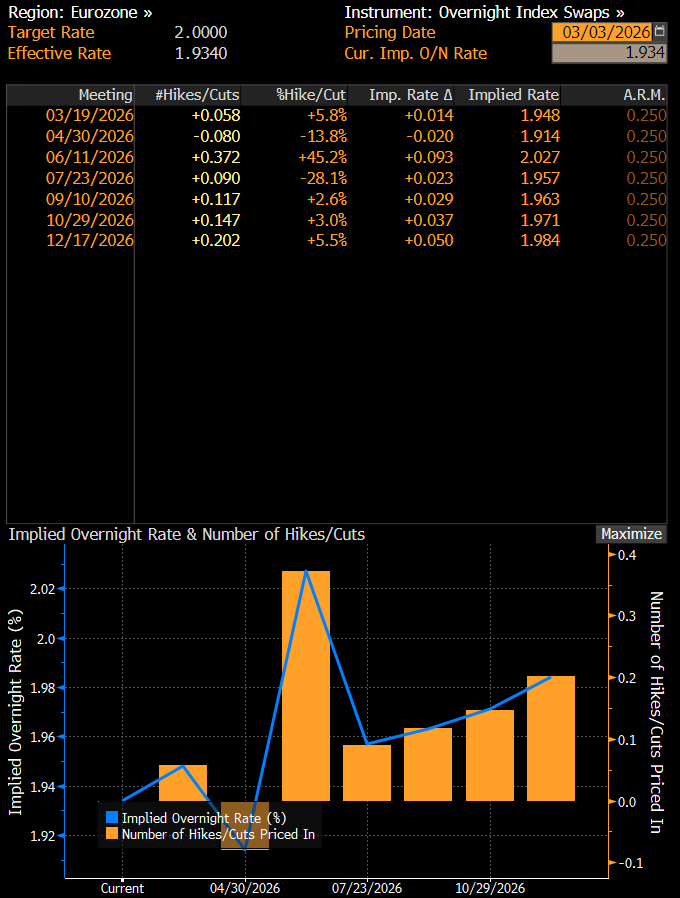

Avrupa Merkez Bankası (ECB) – 19 Mart

Son toplantıda alınan karar (5 Şubat 2026)

- ECB, Şubat toplantısında para politikası duruşunda değişikliğe gitmedi.

- Mevduat faizi %2,00, ana refinansman faizi %2,15 ve marjinal borçlanma faizi %2,40 seviyesinde sabit bırakıldı.

- Karar, Yönetim Konseyi’nde geniş mutabakatla alındı; oy dağılımı açıklanmadı.

- Enflasyonun %2 hedefine yakınsadığı, ancak çekirdek ve hizmet enflasyonunun görece dirençli kaldığı belirtildi.

- Reel faiz pozisyonunun halen pozitif olduğu ve mevcut seviyelerin yeterince kısıtlayıcı olduğu vurgulandı.

- İşgücü piyasasında sınırlı yavaşlama sinyallerine rağmen ücret baskılarının izlenmeye devam edildiği ifade edildi.

- ECB’nin veri odaklı ve toplantı bazlı yaklaşımını sürdüreceği, önceden belirlenmiş bir faiz patikasının olmadığı tekrarlandı.

- Başkan Christine Lagarde, erken ve agresif bir gevşeme beklentilerinin uygun olmadığını, risk dengesinin hâlen dikkatle izlenmesi gerektiğini belirtti.

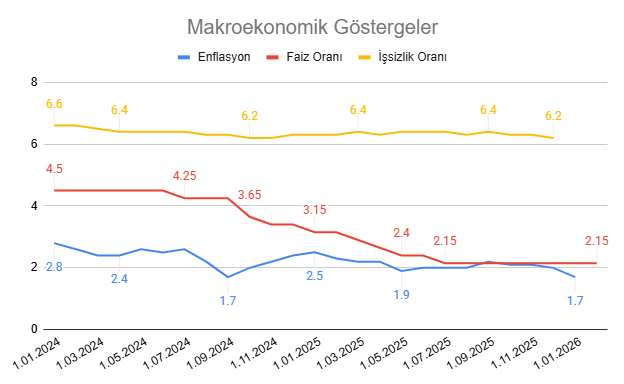

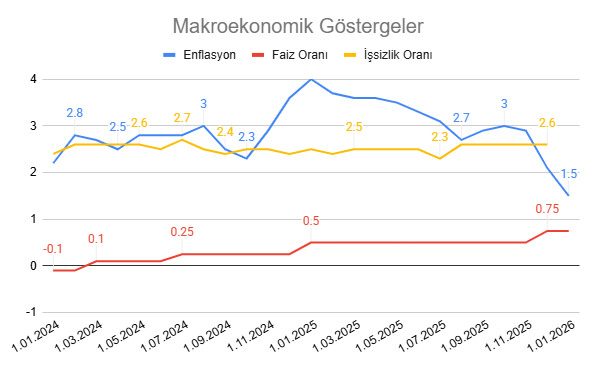

Makroekonomik Göstergeler

- Ocak ayı itibarıyla Euro Bölgesi manşet enflasyonu %1,7’ye gerileyerek %2 hedefinin hafif altında gerçekleşti; dezenflasyon süreci korunuyor.

- Çekirdek enflasyon %2,2 civarında seyrediyor; düşüş eğilimi sürse de hizmet kalemleri fiyat katılığı açısından öne çıkıyor.

- Hizmet enflasyonu %3’ün üzerinde kalarak genel enflasyon görünümünde yapışkan risk unsuru olmaya devam ediyor.

- İşsizlik oranı %6,2–6,3 bandında; işgücü piyasası sınırlı yavaşlama sinyali verse de belirgin bir bozulma yok.

- Büyüme görünümü zayıf ama pozitif; son çeyrekte ılımlı toparlanma sinyali alınsa da iç talep kırılgan.

- Genel makro çerçeve, para politikasında ani bir gevşemeyi gerektirecek koşullar üretmiyor; risk dengesi aşağı yönlü büyüme, yukarı yönlü hizmet enflasyonu kaynaklı kalmaya devam ediyor.

Faiz İhtimalleri

- Mart toplantısında Banka’nın politika faizinde değişikliğe gitmesi beklenmiyor; piyasa fiyatlamaları “bekle-gör” duruşuna işaret ediyor.

- 2026 yılı genelinde politika faizinde net bir indirim beklentisi bulunmuyor; ancak yılın ortasında sınırlı bir hareket alanı oluşabileceği değerlendiriliyor.

- Yıl sonu politika faizi mevcut seviyeye oldukça yakın fiyatlanıyor; toplam indirim beklentisi 0–25 baz puan bandında sınırlı.

- Banka iletişimi, veri bağımlılığı ve yeterince kısıtlayıcı duruş vurgusuyla piyasa fiyatlamasıyla büyük ölçüde uyumlu görünüyor.

- Genel beklenti, enflasyonda kalıcı ve belirgin bir düşüş görülmeden para politikasında anlamlı bir yön değişikliği olmayacağı yönünde.

Riskler

Yukarı Yönlü Riskler

- Hizmet enflasyonu %3 civarında seyrederek fiyat katılığını koruyor; çekirdek görünümde yukarı yönlü sürpriz riski devam ediyor.

- Ücret artışları, özellikle hizmet sektöründe, birim işgücü maliyetlerini yüksek tutuyor.

- İşgücü piyasasında belirgin bir bozulma olmaması maliyet geçişkenliğini canlı tutabilir.

- Enerji fiyatlarında jeopolitik kaynaklı oynaklık, manşet enflasyonda yeniden yukarı yönlü baskı yaratabilir.

- Güney Avrupa ülkelerinde enflasyonun görece yüksek seyri bölge ortalamasını yukarı çekme potansiyeli taşıyor.

- İran kaynaklı jeopolitik gerilimin enerji arzı ve petrol fiyatları üzerinden maliyet kanalıyla enflasyonist baskı oluşturma riski bulunuyor.

Aşağı Yönlü Riskler

- Mevcut sıkı finansal koşulların gecikmeli etkisi 2026 boyunca iç talebi daha belirgin zayıflatabilir.

- Kredi büyümesindeki durağan seyir yatırım ve tüketim dinamiklerini baskılayabilir.

- Küresel büyümede ivme kaybı, özellikle ihracat kanalı üzerinden Euro Bölgesi aktivitesini sınırlayabilir.

- Enerji ve emtia fiyatlarında kalıcı gerileme manşet enflasyonu hedefin altına itebilir.

- Euro’nun değer kazanması ithal maliyetleri düşürerek dezenflasyon sürecini hızlandırabilir.

- İran kaynaklı jeopolitik belirsizlik, küresel risk iştahını azaltarak finansal koşulları sıkılaştırabilir ve iç talep üzerinde aşağı yönlü baskı oluşturabilir.

Özet

Avrupa Merkez Bankası (ECB), Şubat toplantısında politika faizlerini sabit tutarak mevduat faizini %2,00 seviyesinde bıraktı ve mevcut duruşun yeterince kısıtlayıcı olduğunu vurguladı. Enflasyon %2 hedefine yaklaşmış olsa da özellikle hizmet kalemlerindeki katılık ve ücret baskıları temkinli duruşun sürmesine neden oluyor. Büyüme zayıf ama pozitif seyrederken, banka veri odaklı yaklaşımını koruyor ve erken bir faiz indirimi sinyali vermiyor. Piyasa fiyatlamaları da 2026 boyunca indirim beklenmediğine ve sınırlı bir hareket alanı olduğuna işaret ediyor.

EURUSD paritesi, 144 günlük Envelopes göstergesinin altında kalarak Dolar Endeksi’nde yükselişle birlikte zayıf görünümünü koruyor. Parite, jeopolitik risklerin devam etmesi durumunda baskıyı artırabilir ve bu senaryoda 1,40 seviyesine doğru geri çekilme görülebilir.

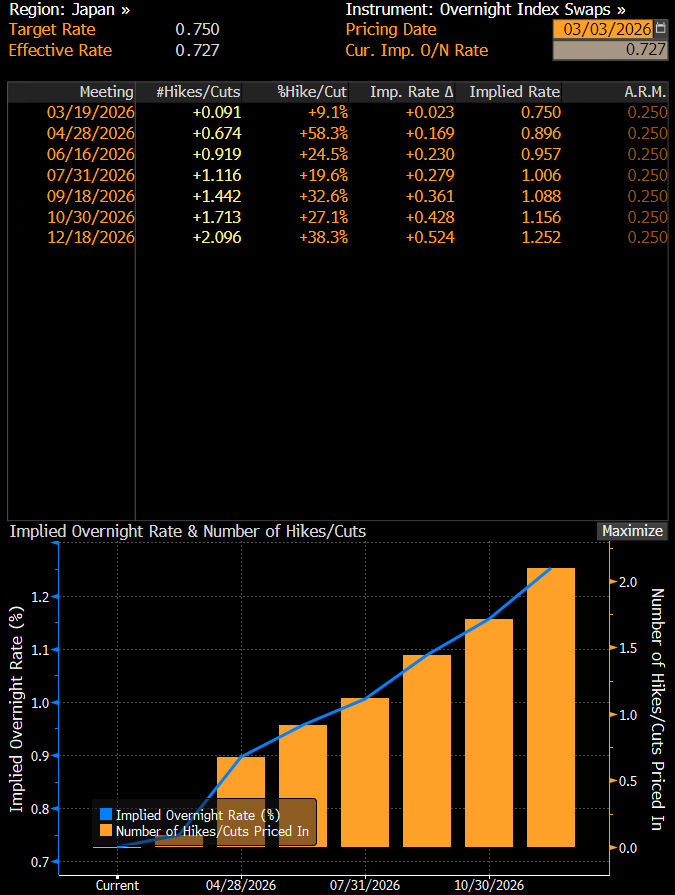

Japonya Merkez Bankası (BoJ) – 19 Mart

Son toplantıda alınan karar (23 Ocak 2026):

- Politika faizi yaklaşık %0,75 seviyesinde sabit bırakıldı.

- Karar 8–1 oyla alındı. Tek karşı oy Hajime Takata’dan geldi.

Başkan Ueda’nın mesajları:

- Görünüm beklendiği gibi gerçekleşirse kademeli sıkılaştırma sürebilir.

- Faiz adımlarının hızı toplantıdan toplantıya ve verilere bağlı olacak.

- Yen hareketlerinin enflasyona geçişi ile uzun vadeli faizlerde olağandışı oynaklık ve hızlı yükseliş riski yakından izleniyor.

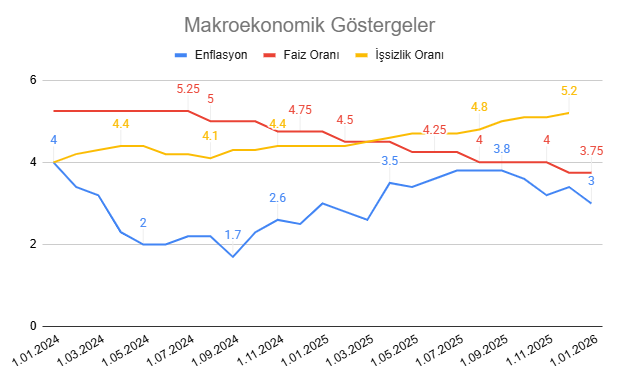

Makroekonomik Göstergeler

- Enflasyon 2025 başında %4’e kadar yükseldikten sonra kademeli gerileyerek Ocak 2026’da %1,5 seviyesine indi ve %2 hedefinin altına geçti.

- İşsizlik oranı %2,3–%2,7 bandında seyrederek işgücü piyasasının sıkı kalmaya devam ettiğini gösteriyor.

- BoJ politika faizini -%0,1’den %0,75’e yükseltti.

- Enflasyondaki son düşüş, Mart toplantısında bekle-gör duruşunu öne çıkarıyor.

- Ancak sıkı istihdam ve ücret dinamikleri, BoJ’nin söylemini tamamen güvercinleştirmesini sınırlayabilir.

Faiz İhtimalleri

- Mart (19 Mart) toplantısında artış ihtimali düşük (%9 civarı) ve sadece sınırlı bir artış fiyatlanıyor. Piyasa bekle-gör duruşu bekliyor.

- Nisan döneminde artış olasılığı belirginleşiyor (%58 civarı), İlk anlamlı faiz adımının Nisan’da gelmesi daha güçlü fiyatlanmış durumda.

- Yıl sonuna kadar toplamda yaklaşık 2 faiz artışı (≈50–52 baz puan) fiyatlanıyor. İma edilen politika faizi %1,25 civarında

Riskler

Yukarı yönlü (daha şahin) riskler

- Yen zayıflığı ve güçlü ücret artışları temel enflasyonu yukarı itebilir.

- %2 hedef büyük ölçüde sağlandı görüşü güçlenerek bahar aylarında faiz artışı olasılığını artırabilir.

- Piyasa etkisi: JPY güçlenmesi, faiz hassas sektörlerde baskı.

- ABD–İsrail–İran hattında artan askeri gerilimin enerji fiyatları üzerinden maliyet enflasyonunu yeniden yukarı çekmesi.

Aşağı yönlü (daha güvercin) riskler

- Manşet enflasyonun %2 altına kalıcı inişi ve büyümede zayıflama.

- BoJ’nin bekle-gör süresini uzatması ve faiz artışının ötelenmesi.

- Piyasa etkisi: JPY zayıflaması, carry(düşük faizden borçlanıp yüksek getirili varlıklara yatırım stratejileri) işlemlerinin canlanması.

Ayrıca hükümet–BoJ ilişkisine dair haber akışı yen üzerinde ani hareketlere yol açarak USD/JPY oynaklığını artırabilir ve kısa vadeli faiz beklentilerinde hızlı yeniden fiyatlamaya neden olabilir.

Ek olarak yakın zamanda basına yansıyan bazı haberler, para politikası ile mali politikalar arasındaki görüş ayrılıklarının önümüzdeki süreçte ön plana çıkabileceğini gösterdi. Buna göre Başbakan Takaichi, yakın dönemde BoJ Başkanı Ueda’ya faiz artışlarının ekonomi üzerindeki olumsuz etkileri konusundaki görüşlerini bildirdi.

Özet

BoJ politika faizini %0,75’te sabit tutarken veri odaklı ve kademeli sıkılaştırma söylemini korudu. Enflasyonun %1,5’e gerilemesi Mart’ta bekle-gör duruşunu öne çıkarıyor. Ancak sıkı işgücü piyasası ve yen hareketleri tamamen güvercinleşmeyi sınırlıyor. Riskler iki yönlü: Yen ve ücret artışları faiz artışını destekleyebilirken, zayıf enflasyon ve büyüme artışı öteleyebilir.

USDJPY 50 günlük ortalama ve 155,50 üzerinde yükselişine devam ediyor. Yukarı yönlü hareketin devamında 157,88 ve 159,44 seviyelerini takip ediyoruz. Bu aşamada dolar endeksinin yanı sıra, Yen tarafındaki zayıflığın destekleyici olup olmayacağı da takip ediliyor olacak.

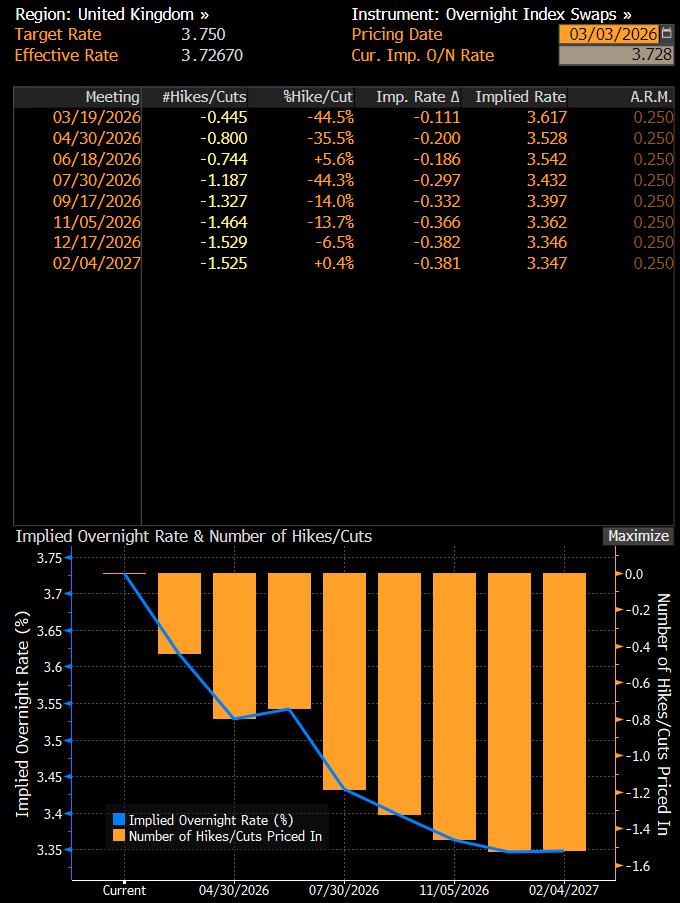

İngiltere Merkez Bankası (BoE) – 19 Mart

Son toplantıda alınan karar (5 Şubat 2026)

- BoE, Şubat 2026 Para Politikası Komitesi (MPC) toplantısında politika faizini %3,75 seviyesinde sabit tuttu; dokuz üyeli kurulda dar bir çoğunlukla bu karar alındı.

- Dört MPC üyesi, politika faizinin %3,50’ye indirilmesi yönünde oy kullandı, bu da politika duruşu içinde belirsizlik ve tartışma olduğunu gösteriyor.

- Enflasyon halen %3’ün üzerinde seyretse de Banka, fiyat artışlarının hedefe dönme eğilimini izleyeceklerini ve bu yönlü güven artmadan indirime gitmeyeceklerini belirtti.

- MPC metninde, para politikasını orta vadeli fiyat istikrarı ve istihdam hedefi çerçevesinde belirlediklerini ve veri bağımlı bir yaklaşım benimsediklerini vurguladı.

- Büyüme göstergeleri ılımlı seyrederken, ücret ve hizmet enflasyonu gibi alt kalemlerdeki baskının tamamen çözülmediğine dikkat çekildi.

- Başkan Andrew Bailey ve MPC üyeleri, enflasyonun önümüzdeki aylarda hedefe daha da yaklaşmasını beklediklerini, ancak bu yolda ilerlemenin politika faizini hemen düşürmeye yeterli olmadığını belirtti.

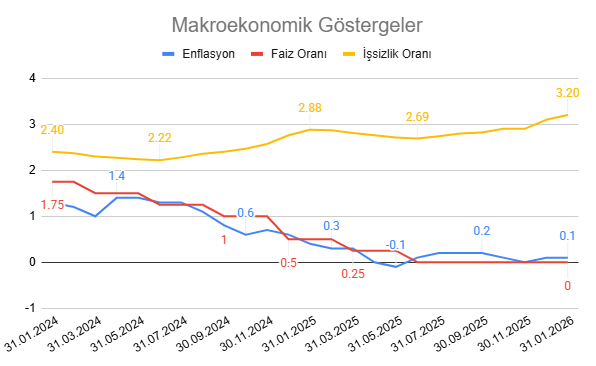

Makroekonomik Göstergeler

- İngiltere’de Ocak 2026 itibarıyla yıllık tüketici enflasyonu %3,0 seviyesine geriledi, önceki aya göre belirgin düşüş gösterdi ve uzun süredir en düşük seviyeyi kaydetti.

- Çekirdek enflasyon yaklaşık %3,1 civarında seyrederek düşüş eğilimini korurken, hizmet enflasyonu daha yapışkan kalmaya devam ediyor.

- Hizmetler fiyatları yıllık bazda yaklaşık %4,4 civarında, iç talep baskılarının sürdüğünü gösteriyor.

- İşsizlik oranı 2025 sonu itibarıyla yaklaşık %5,2; işgücü piyasasında sınırlı yumuşama gözleniyor.

- Ücret büyümesi yavaşlarken, özel sektör ücret artışları da belirgin olarak düşüş gösteriyor; bu durum tüketici talebini sınırlı tutuyor.

- Faiz, büyüme ve istihdam göstergelerinin bu performansı, BoE’nin temkinli ve veri odaklı bir politika duruşu sürdürmesine yol açıyor.

Faiz İhtimalleri

- BoE Başkanı Andrew Bailey, Mart faiz toplantısında indirim ihtimalinin hâlâ veriye bağlı olduğunu vurgulasa da piyasa Mart ayında 0,25 puanlık indirimi %44 ihtimalle fiyatlamaya başladı.

- Ocak enflasyonu %3,0’a gerileyerek Mart indirimi için destek oluşturuyor; düşüş, merkez bankasının politika faizinde kademeli gevşemeye gitmesini mümkün kılıyor.

- Hizmet enflasyonu hâlâ yüksek kalmakla birlikte manşet enflasyon düşüşü, kısıtlı ama net bir indirim yolunu açıyor.

- MPC üyeleri arasındaki oylar 5–4 şeklinde ayrıştı; çoğunluk indirim yönünde temkinli ama küçük bir adım için uzlaşmaya açık.

- Piyasa fiyatlamaları, Mart toplantısında 0,25 puan civarında bir indirim ve yılın ilerleyen aylarında toplamda 25–50 baz puanlık kademeli gevşeme olasılığına işaret ediyor.

- İşsizlik oranındaki hafif yükseliş ve ücret büyümesindeki yavaşlama, talep koşullarında gevşeme olduğunu gösteriyor ve indirim için ek destek sağlıyor.

- BoE iletişimi veri odaklı ve temkinli; enflasyon sürdürülebilir şekilde hedefe yaklaşırken, kademeli ve sınırlı bir faiz indirimi bekleniyor.

Riskler

Yukarı Yönlü Riskler

- Hizmet ve çekirdek enflasyon hâlâ yüksek seyrediyor; fiyat baskılarının tamamen çözülmediğine dair güçlü bir işaret yok ve bu durum enflasyonun hedefe dönüşünü geciktirebilir.

- Ücret artışları bazı sektörlerde hâlâ hızlı kalıyor; bu da maliyet baskılarının fiyatlara geçişini canlı tutabilir.

- İşgücü piyasasında belirgin bir çöküş olmaması, maliyet geçişkenliğini sürdürerek enflasyon riskini yukarı taşıyabilir.

- Jeopolitik belirsizlikler ve finansal piyasalardaki oynaklık, sterlin ve emtia fiyatlarında dalgalanmaya yol açarak enflasyon beklentilerini yukarı çekebilir.

- Hizmetler ve kiralama gibi kalemlerde fiyat yapışkanlığı devam edebilir; bu da çekirdek enflasyonun hedefe dönmesini zorlaştırabilir.

- İran kaynaklı gerilimler petrol ve doğal gaz fiyatlarını artırarak enerji maliyetleri üzerinden enflasyon üzerinde ek yukarı yönlü baskı oluşturuyor.

Aşağı Yönlü Riskler

- Mevcut sıkı para politikası etkileri iç talebi daha belirgin zayıflatabilir; tüketici harcamaları ve yatırım eğilimi yavaşlayabilir.

- Ücret büyümesindeki yavaşlama ve işsizlikteki artış, iç talepte düşüşe yol açarak enflasyon üzerinde aşağı yönlü baskı oluşturabilir.

- Tüketici fiyat enflasyonundaki hızlı düşüş trendi devam ederse, fiyat baskıları hedefin altına çekilebilir ve BoE üzerinde gevşeme baskısı artabilir.

- Küresel ekonomik ivme kaybı ve dış talepte zayıflama, İngiltere’nin ihracat ve üretim görünümünü zayıflatabilir; bu da büyüme riskini aşağı çekebilir.

- Sterlinin değer kazanması ithal maliyetleri düşürerek dezenflasyon sürecini hızlandırabilir ve enflasyon üzerindeki aşağı yönlü baskıyı güçlendirebilir.

- İran kaynaklı belirsizlik küresel risk iştahını azaltarak finansal koşulları sıkılaştırabilir ve iç talep üzerinde aşağı yönlü baskı yaratabilir.

Özet

İngiltere Merkez Bankası (BoE), Şubat 2026 toplantısında politika faizini %3,75’te sabit tutarken, kararın 5–4 gibi dar bir oy farkıyla alınması kurul içindeki görüş ayrılıklarını ortaya koydu. Enflasyon %3,0’a gerileyerek düşüş eğilimini sürdürse de hizmet ve çekirdek enflasyondaki katılık temkinli duruşun korunmasına neden oluyor. Büyüme ılımlı, işgücü piyasasında ise sınırlı bir yumuşama gözleniyor. Piyasa Mart ayında 0,25 puanlık sınırlı bir faiz indirimi olasılığını %44 ihtimalle fiyatlasa da banka veri odaklı ve kademeli bir gevşeme patikasına işaret ediyor.

GBPUSD paritesi, Dolar Endeksi’ndeki yükselişle beraber 144 günlük ortalamanın altında kalarak zayıf görünümünü koruyor. Parite, bu seviyenin altında kaldığı sürece satış baskısını sürdürebilir ve 1,3060 seviyesine doğru gerileme gösterebilir.

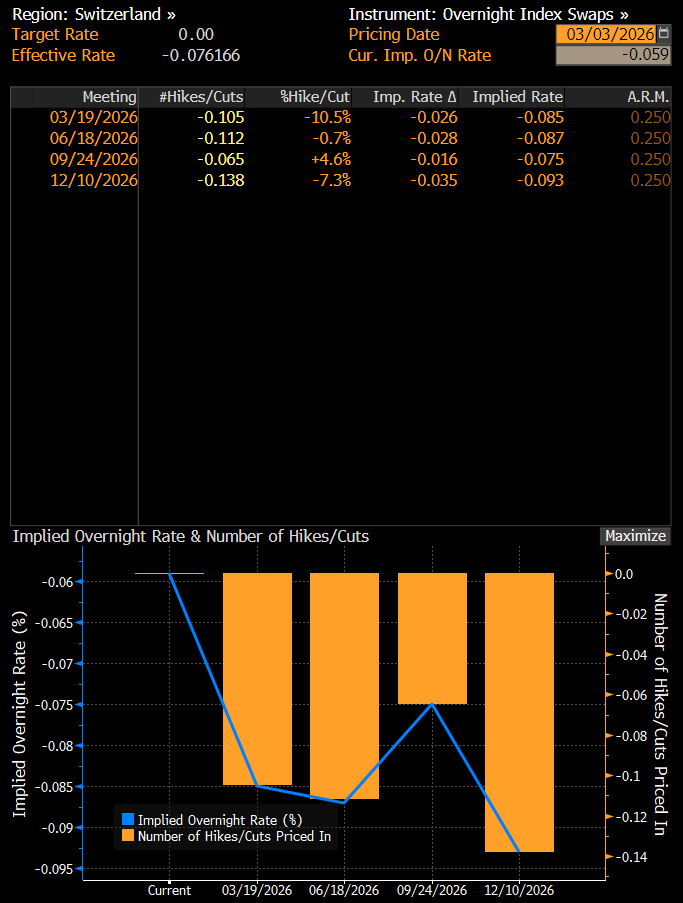

İsviçre Merkez Bankası (SNB) – 19 Mart

Son toplantıda alınan karar (11 Aralık 2025):

- SNB, 11 Aralık 2025 tarihindeki toplantısında piyasa beklentileriyle uyumlu olarak politika faizini %0,00 seviyesinde sabit bıraktı.

- Karar, SNB Yönetim Kurulu (Schlegel, Martin, Tschudin) tarafından oy birliğiyle alındı.

Başkan Schlegel’in mesajları:

- Orta vadeli enflasyon baskılarının önceki çeyreğe göre neredeyse hiç değişmediği ve mevcut politikanın fiyat istikrarını sağladığı öne çıktı.

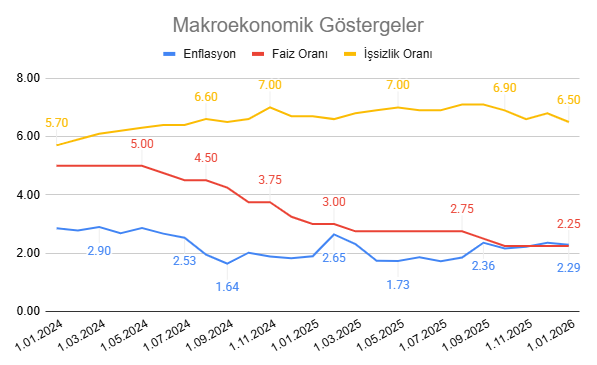

- İlaç sektörü kaynaklı 3. çeyrekteki daralmanın ardından, ABD gümrük vergilerinden Kasım ayında anlaşılan indirimler ve yurtdışındaki olumlu seyir sayesinde ekonomik görünümün iyileştiği ve 4. çeyrekte büyüme ivmesinin hafifçe arttığı belirtildi.

- Başkan Schlegel, geçmiş dönemde yapılan 175 baz puanlık indirimlerin ekonomiye yeterli desteği sağladığını belirtirken; negatif faizlere dönüş eşiğinin çok yüksek olduğunu ve bu alanın banka karlılığı ile emeklilik fonlarını korumak adına ancak kritik bir seçenek olarak saklı tutulduğunu ifade etti.

Makroekonomik Göstergeler:

- Eylül ayında %0,2 olan enflasyon, Ocak ayında %0,1 seviyesine geriledi. Enflasyondaki bu düşüşe özellikle otelcilik, giyim ve kira fiyatlarındaki yavaşlamanın katkı sağlarken, ithal mallarda İsviçre frankının gücüne bağlı deflasyon baskısı sürüyor.

- İşsizlik ve istihdam cephesinde, imalat sektöründe personel ve teknik kapasitenin önemli ölçüde atıl kullanıldığı ve bu durumun şirketlerin kar marjları üzerinde baskı yarattığı belirtiliyor. İşsizlik oranı Eylül ayındaki %2,82 oranından %3,2 seviyesine yükseldi.

- SNB politika faizini %0,00 oranında sabit bıraktı.

Faiz İhtimalleri:

- Piyasanın faize karşı beklentileri oldukça yatay olup agresif bir gevşeme beklenmediği, bunun SNB'nin bekle/gör politikasına neredeyse tamamen yansıdığı görülüyor.

- 19 Mart 2026 toplantısı için standart bir 25 baz puanlık indirim ihtimali yalnızca %1 – %2 olarak fiyatlanmış olup, faizin %0,00'da sabit tutulmasına kesin gözüyle bakılmaktadır. 2026 yılı içindeki hiçbir toplantıda tam bir faiz indirimi fiyatlaması karşımıza çıkmazken, indirim ihtimalinin en yüksek görüldüğü (%25 ihtimal) ilk tarih Eylül 2026 olarak görülüyor.

- 10 Aralık 2026 için fiyatlanan zımni faiz oranı -%0,093'tür ve piyasa ağırlıklı olarak SNB'nin 2026 yılını değişmeden %0,00 seviyesinde kapatacağını öngörmektedir. Swap piyasasındaki bu katı fiyatlama, SNB yönetiminin negatif faize dönmeme konusundaki iletişim stratejisiyle bir uyum içindedir.

Riskler:

Yukarı Yönlü (Daha şahin) Riskler:

- Sıfır faiz ortamının devam etmesiyle birlikte İsviçre hisse senedi ile konut fiyatlarında artış görülmesi ve ipotekli kredilerdeki büyümenin varlık balonu yaratma riski.

- Küresel ekonomik büyümenin beklentilerden daha güçlü seyretmesi.

- Majör merkez bankalarının olası şahinleşmesinin faiz makasını açarak ülkeye ani ithal enflasyon getirmesi.

- Piyasa etkisi: CHF’de güçlenme.

- İran savaşının enerji maliyetlerinde artışa neden olarak enflasyonist baskı oluşturması.

Aşağı Yönlü (Daha güvercin) Riskler:

- Kasım ayında tarifelerde indirime gidilmesine rağmen belirsizliğin sürmesi ve bazı imalat adımlarının ABD'ye kaydırılmaya başlanması sebebiyle ortaya çıkan sanayisizleşme riski.

- İsviçre frangının gücünün enflasyonu sıfır ve altında tutarak ithal deflasyon yaratması.

- İmalat sektöründe atıl kapasitenin devam etmesi ve zayıflayan ücret artışlarının talebi yavaşlatması.

- Piyasa etkisi: CHF’de zayıflama.

Özet:

İsviçre Merkez Bankası, 11 Aralık 2025 toplantısında politika faizini %0,00 seviyesinde sabit bırakarak stratejik bir bekle/gör duruşu sergilemiştir. 3. çeyrekteki daralmanın ardından Kasım ayında ABD gümrük vergilerinde sağlanan indirimler ve küresel büyümedeki direnç, 4. çeyrek itibarıyla İsviçre ekonomisinde kısmi bir toparlanma yaratmıştır. Enflasyonun %0,0 seviyesine gerilemesine ve imalatta kapasite kullanımının düşük kalmasına rağmen banka; finansal sisteme, emeklilik fonlarına ve banka karlılığına zarar vermemek adına negatif faizlere dönmeyi kritik bir seçenek olarak değerlendirmektedir. Gecelik swap piyasaları bankanın bu duruşunu benzer şekilde fiyatlarken, 2026 yılı boyunca faizlerin %0,00'da sabit kalacağını öngörmektedir.

USDCHF paritesinde 144 günlük üstel hareketli ortalamayı (0,7948) takip ediyoruz. Beklentimiz göstergenin altındaki hareketler nedeniyle negatif olmakla birlikte 0,783 üzerindeki kalıcılık bu beklentiyi zayıflatabilir. 0,783 altına tekrar sarkılması halinde 0,76’ya doğru gerilemeler izlenebilir.

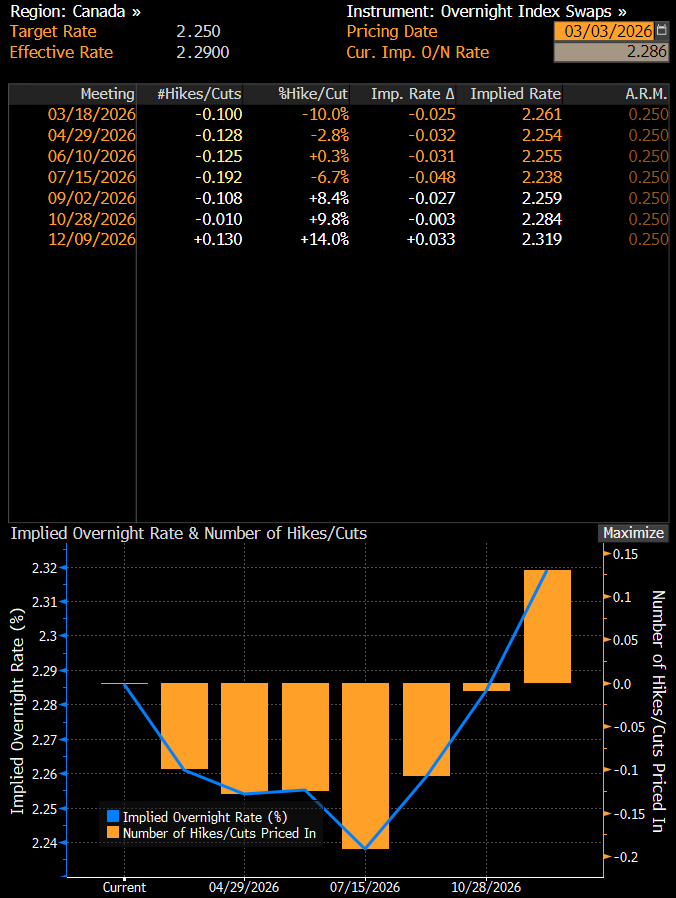

Kanada Merkez Bankası (BoC) – 18 Mart

Son toplantıda alınan karar (28 Ocak 2026):

- Gecelik politika faizi %2,25 seviyesinde sabit bırakıldı.

- Karar Yönetim Konseyi tarafından oybirliği ile alındı.

Macklem’in mesajları:

- Para politikası ekonomiyi bu yapısal uyum sürecinden geçirirken enflasyonu %2 hedefine yakın tutmaya odaklanmıştır.

- Ticaret kaynaklı maliyet baskıları, ekonomideki aşırı arz ile dengelenmektedir.

- Belirsizlikler yüksek olup yaklaşan CUSMA (Kanada-ABD-Meksika Anlaşması) incelemesi en temel belirsizlik kaynağıdır. "Görünüm değişirse, yanıt vermeye hazırız" mesajıyla esneklik korunmuştur.

Makroekonomik Göstergeler

- Enflasyon 2025 yılını %2,36 ile hedefe çok yakın kapatırken; Ocak ayında %2,29’a yavaşladı.

- İşsizlik oranı Aralık %6,8 ile yüksek seviyede bulunurken Ocak ayında %6,5 oranına geriledi.

- BoC politika faizini %2,25 sabit bıraktı.

Faiz İhtimalleri

- Mart toplantısında Banka’nın yeni bir faiz adımı atması olasılığı oldukça düşük (%10 ihtimalle) değerlendiriliyor, piyasa faizin sabit kalacağı yönündeki ihtimale ağırlık veriyor.

- Piyasa fiyatlaması ve swap eğrisi, olası ilk hamlenin 2026'nın ikinci yarısında gündeme gelebileceğine işaret ediyor. 2026 yılı için en güçlü indirim beklentisi Temmuz beyanatında (%6 – %7 ihtimalle) şekilleniyor.

- Yılsonu için fiyatlanan politika faizi %2,25 seviyesine çok yakın olup, Banka'nın bekle/gör şeklindeki resmi duruşuyla piyasadaki yatay fiyatlama örtüşüyor. Ancak piyasa yılın ikinci yarısından itibaren daha şahin bir görünümü fiyatlamalara dahil ediyor. Yılsonu için düşük ihtimalle de olsa (%14) faiz artırımı olasılığı fiyatlanıyor.

Riskler

Yukarı yönlü (daha şahin) riskler

- Öngörülemeyen ABD ticaret politikaları (gümrük vergileri) ve bunun yarattığı ticaret maliyeti baskıları.

- Jeopolitik risklerin petrol fiyatlarında yaratabileceği dalgalanmalar.

- ABD ekonomisinde yapay zeka yatırımları ve tüketici harcamaları kaynaklı güçlü büyümenin küresel enflasyona olası yansımaları.

- Fed’in faiz indirimlerini ötelemesi halinde BoC için faiz indirim alanının kısıtlanması

- Piyasa etkisi: CAD güçlenmesi.

- İran savaşının enerji maliyetlerinde artışa neden olarak enflasyonist baskı oluşturması.

Aşağı yönlü (daha güvercin) riskler

- Yaklaşan CUSMA incelemesinin Kanada ihracatı ve yatırımları üzerinde yarattığı yoğun belirsizlik.

- Şirketlerin yeni istihdam yaratma konusundaki isteksizliği ve dördüncü çeyrekte duraksayan büyüme ivmesi.

- Fed’in faiz indirimlerine devam etmesi halinde BoC için faiz indirim alanı oluşması.

- Piyasa etkisi: CAD zayıflaması.

Özet

BoC politika faizini %2,25’te sabit tutarken mevcut politikayı uygun bularak, eylemsizlikten ziyade korumacı ABD ticaret politikaları ve CUSMA belirsizliğine karşı hazırlıklı bir bekleme pozisyonu aldı. Çekirdek enflasyonun %2,5'e inmesi, Kanada Doları'nın 72 sent üzerinde dengelenmesi, iç talebin toparlanması ve aşırı arzın maliyet baskılarını dengelemesi durgunluk endişelerini zayıflatıyor. Piyasalar bu dengeyi takip ederek, büyük bir değişiklik yaşanmadıkça 2026 yılı boyunca yatay bir faiz politikası izleneceğini fiyatlıyor. Riskler özellikle ABD ile gümrük vergileri ve Fed’in faiz adımlarına göre şekillenme potansiyeli taşıyor.

USDCAD paritesinde 100 günlük üstel hareketli ortalamayı (1,3777) takip ediyoruz. Beklentimiz göstergenin altındaki fiyatlamalarla düşüş yönündedir, beklentiye paralel hareketlerin devamında 1,348 seviyesi gündeme gelebilir.

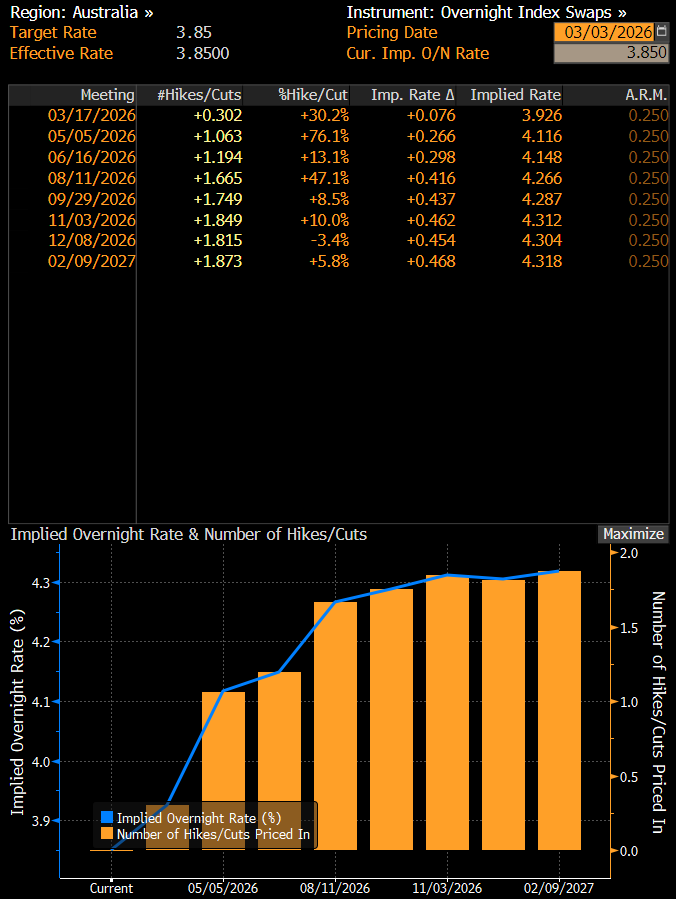

Avustralya Merkez Bankası (RBA) – 17 Mart

Son toplantıda alınan karar (3 Şubat 2026)

- Politika faizi 25 baz puan artırılarak %3,85 seviyesine yükseltildi.

- Tüm Kurul üyeleri(7) faiz artışını destekledi.

- Banka, mevcut faiz seviyesinin talebi dengeleyici ve enflasyonu hedefe yaklaştırıcı bir duruş sunduğunu vurguladı.

Başkan Michele Bullock’un mesajları:

- Para politikasının veri odaklı ve gerektiğinde daha fazla sıkılaştırmaya açık kalacağı yinelendi.

- İşgücü piyasasındaki sıkılığın ve hizmet enflasyonunun yakından izlendiği vurgulandı.

Makroekonomik Göstergeler

- 2025 Haziran’da %1,9 ile dip görüldü. Ancak 2025 ikinci yarısında yeniden yükseliş gözlenerek Aralık 2025 – Ocak 2026 döneminde %3,8 seviyesine çıktı.

- Politika faizi 2025 boyunca %4,35’ten %3,60’a kadar indirildikten sonra Şubat 2026’da yeniden %3,85’e yükseltildi.

- İşsizlik oranı 2024–2026 döneminde %3,7–%4,4 bandında dalgalanırken Ocak 2026’da %4,1 seviyesinde gerçekleşti.

- Enflasyondaki yeniden hızlanma, Banka’nın erken gevşeme ihtimalini sınırlıyor.

- İşgücü piyasasında belirgin bir bozulma olmaması, ücret baskılarının tamamen ortadan kalkmadığını gösteriyor.

- Bu tablo Mart toplantısında temkinli ve şahin tonun korunabileceğine işaret ediyor.

Faiz İhtimalleri

- Mart toplantısında artış ihtimali sınırlı (%30 civarı). Piyasa baz senaryoda sabit bekliyor ancak küçük bir sıkılaşma olasılığı fiyatlanıyor.

- Mayıs toplantısında artış ihtimali belirgin şekilde yükseliyor (%77,9). İma edilen faiz %4,06. İlk güçlü sıkılaşma beklentisi Mayıs’a kaymış durumda.

- Yıl sonu (Aralık 2026) için ima edilen faiz %4,22–4,23 bandında. Mevcut %3,85 seviyesine göre yaklaşık 45-50 baz puan ek sıkılaşma fiyatlanıyor.

- OIS eğrisi yukarı eğimli ancak agresif değil. Bu görünüm RBA’nın veri odaklı ve gerektiğinde ilave sıkılaştırmaya açık duruşuyla uyumlu.

Riskler

Yukarı yönlü (daha şahin) riskler

- Hizmet enflasyonunun kalıcı seyretmesi.

- Ücret artışlarının hızlanması.

- Emtia fiyatlarında yükseliş ve Çin talebinde toparlanma.

- AUD’de değer kaybının ithal enflasyonu artırması.

- Piyasa etkisi: Tahvil faizlerinde yükseliş, AUD’de güçlenme.

- ABD–İsrail–İran hattında artan askeri gerilimin enerji fiyatları üzerinden maliyet enflasyonunu yeniden yukarı çekmesi.

Aşağı yönlü (daha güvercin) riskler

- Çin ekonomisinde belirgin yavaşlama.

- Hanehalkı tüketiminde faiz yüküne bağlı zayıflama.

- İşsizlik oranının %4,5 üzerine kalıcı çıkması.

Piyasa etkisi: Tahvil faizlerinde düşüş, AUD’de zayıflama.

Avustralya’da Çin etkisi ve konut piyasası

- Avustralya ihracatı ve kamu gelirleri büyük ölçüde Çin talebine bağlı. Çin’de büyüme kaybı, emtia fiyatları üzerinden dezenflasyonist baskı yaratabilir.

- 2025 boyunca faiz indirimleri konut piyasasını desteklemiş olabilir. Ancak 2026 başındaki faiz artışı mortgage maliyetlerini yeniden yükseltti.

- İşsizlik düşük kalmaya devam ederse finansal istikrar riski sınırlı. Ancak işsizlik artışı konut fiyatlarında düzeltme riskini artırabilir.

Özet

RBA, 2025’teki gevşeme döngüsünün ardından enflasyondaki yeniden hızlanma nedeniyle 2026 başında tekrar sıkılaştırma sinyali verdi. OIS fiyatlaması Mart toplantısında artış ihtimalini %30 civarında gösterirken, ilk güçlü adımın Mayıs’ta gelmesi daha yüksek olasılıkla fiyatlanıyor. Yıl sonuna kadar yaklaşık 45–50 baz puan ek sıkılaşma beklentisi bulunuyor. EEnflasyon %3,8 ile hedef bandının üst kısmında kalırken işgücü piyasası dirençli. Bu görünüm RBA’nın veri odaklı ve gerektiğinde ilave sıkılaştırmaya açık duruşuyla uyumlu.

AUDUSD 35 periyotluk Envelopes ve 0,6885- 0,6940 bölgesi üzerinde yukarı yönlü potansiyelini korumaya devam ediyor. Hareketin devamında 0,7094- 0,71425 bandı takip ediliyor olacak. Bu bölgenin geçilmesi durumunda 0,7245 seviyesi izlenecek.