Mersis No : 0389070782000015")

Arçelik (ARCLK) 2025 4. Çeyrek Bilanço Analizi

“Zorlu Piyasa Koşullarına Karşın İstikrarlı Bir Gelişim Yılı…”

Arçelik (ARCLK) Firmasının 4. Çeyreklik Finansal Sonuçların sunumundan özetle ; disiplinli yönetim ile karlılıkta iyileşme ve güçlü nakit akışları, kontrol edilen yatırım harcamaları ve işletme sermayesi yönetimi sayesinde gerileyen borçluluk ARÇELİK için potansiyelin korunduğunu göstermektedir.

Konsolide gelirler, uluslararası piyasalardaki hacim düşüşü ve fiyatlama zorlukları nedeniyle yıllık bazda

Yurtiçinde dezavantajlı ürün karması ve fiyatlama, Uluslararası pazarlarda zayıf talep ve Avrupa’da yoğunlaşan rekabet hasılatı hala tehdit etmektedir.

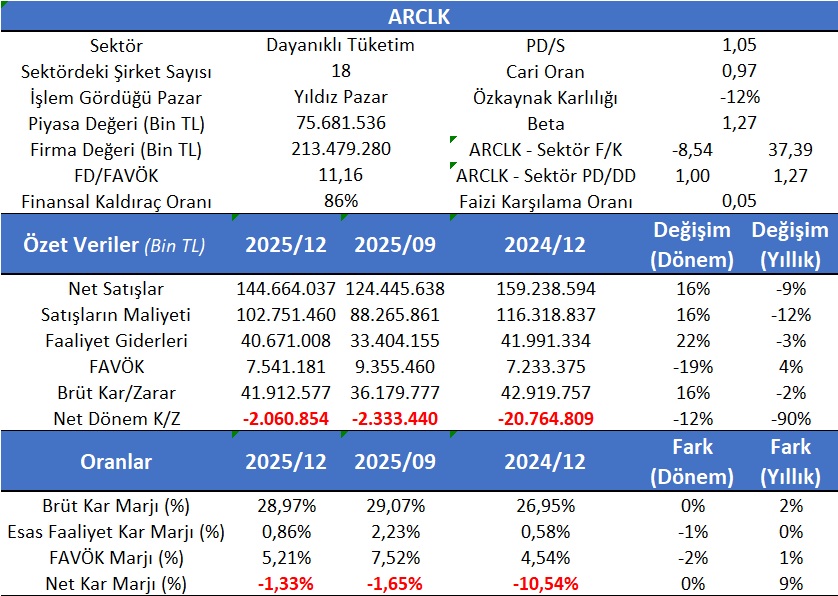

Yıllık bazda düşen ham madde fiyatları ve destekleyici EUR/USD paritesi brüt kar marjı iyileşmesini (%1,2) Fiyatlama baskıları yurt içinde baskı unsuru olmaya devam ediyor…

Düzeltilmiş FAVÖK marjı, artan brüt karlılık ve sinerji ile tasarrufların katkılarıyla 0,3 puanlık bir iyileşmeyle 5.9% seviyesinde iken maaşlar üzerinde enflasyonist baskı devam ediyor…

ARCLK son çeyrek 2025/4 verileri incelendiğinde sektör F/K oranın 37 olmasına karşılık zararda olasından dolayı F/K hesaplanmamış olmasına rağmen son üç yıl ortalamasına göre 9,59 F/K’ya sektör PD/DD oranın 1,27 olmasına karşılık 1.09’lük bir PD/DD sahip olduğu gözlenmekte olup ucuz kaldığının bir göstergesidir. Özellikle Metal Eşya Makine sektöründe 42 şirket olduğu göz önüne alındığında ve sektör içindeki ayrışmanın da dikkate alınması gereklidir. Ayrıca Aswath Damodaran sektör için ortalama fiyat kazanç oranının 30,18 ve beklenen F/K oranın ise 38,76 olarak tahmin edilmesi ile yine PD/DD oranı Avrupa şirketleri ortalaması 1,30 olup ARCLK Borsa İstanbul sektör ortalamalarına göre alım bölgesindedir.

ARÇELİK’in aktifleri bir önceki yılın aynı dönemine göre %4,41 artarken enflasyonun altında bir artış göstermiştir. Finansal Borçların bilanço içindeki payı 2024/12’de %35 iken 2025/12’de ise %43,4’e çıkmıştır. Ayrıca toplam yükümlülükler açısından bilançodaki payı 2024/4 çeyrekte %81,13’e 2025/4 de %86’a çıkmış olup takip edilmesi gereklidir.

ARCLK gelir tablosu rakamları incelediğinde bir önceki yılın aynı dönemine göre %9 azaldığı bir önceki döneme göre de %16 arttığı görülmektedir. FAVÖK bir önceki döneme göre azalırken bir önceki yılın ayni dönemine göre %4 artmıştır. ARCLK firması zarar etmeye devam ederken nakit akımlarını pozitifte tutmayı başarmaktadır. Zararın beklenenden az gelmesi Satın Alma operasyonun negatif sinerji etkisinin zayıflamaya başlaması olumlu algılanırken dış Pazar talebinin azalması ve rekabetin artması ve içerde enflasyon baskısı devam etmektedir.

Ülkemizin önde gelen beyaz eşya ve küçük ev aletleri firmalarından birisi olan ARÇELİK (ARCLK) göreceli değerleme yaklaşımlarına göre halen yatırım yapılabilir seviyesinde olup İndirgenmiş Nakit Akımları (İNA) yöntemine göre de potansiyel fiyatı 150 TL’dir.