Mersis No : 0389070782000015")

Sigortacılık Sektörü ve TURSG

2025 Yıl Sonu Borsa İstanbul'da Sigortacılık Sektörü Şirketleri Beklentileri

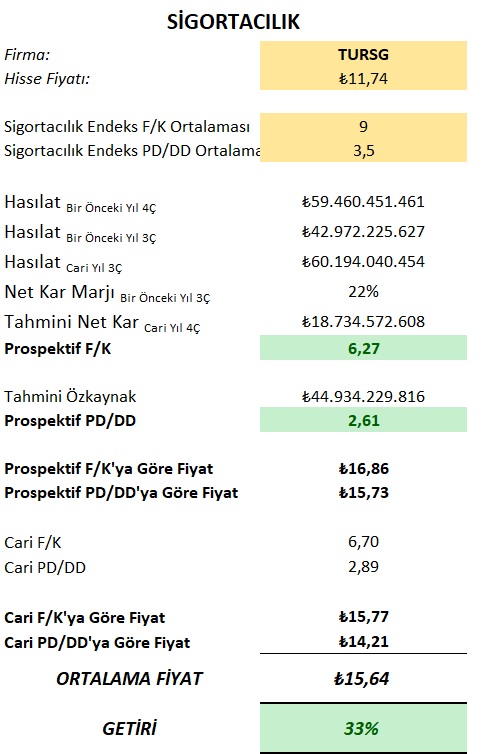

Genel olarak sigortacılık sektörünü incelediğimiz bu raporumuzda Ülkemizin sigortacılık sektöründe lider olan ve model portföyümüzde yer alan TURSG göreceli değerleme yaklaşımlarına göre hedef fiyatımız olan 11,83 TL’yi 15,64 TL’ye güncelliyoruz.

Sigorta sektörü COVID-19’un yarattığı zorlukların üstesinden gelip önemli ölçüde dönüşümden geçtiler. Sektör poliçe sahiplerine karşı artan yükümlülüklerini yerine getirdi ve zorluklarla başa çıktı, müşterileri için çalıştı ve büyük kriz ortamında varlığının önemini kanıtladı.

Türkiye sigortacılık sektöründe 2024 yıl sonu itibarıyla toplam 74 şirket faaliyet gösteriyor. Bu şirketlerin dağılımına bakıldığında, yüzde 68’inin Hayat Dışı branşında, yüzde 27’sinin Hayat ve Emeklilik branşında, kalan yüzde 5’inin ise Reasürans branşında hizmet verdiği görülüyor. 2024 yılı içerisinde Hayat Dışı ile Hayat ve Emeklilik branşlarındaki şirket sayısında birer adet artış yaşanırken Reasürans branşındaki şirket sayısında herhangi bir değişiklik olmadı.

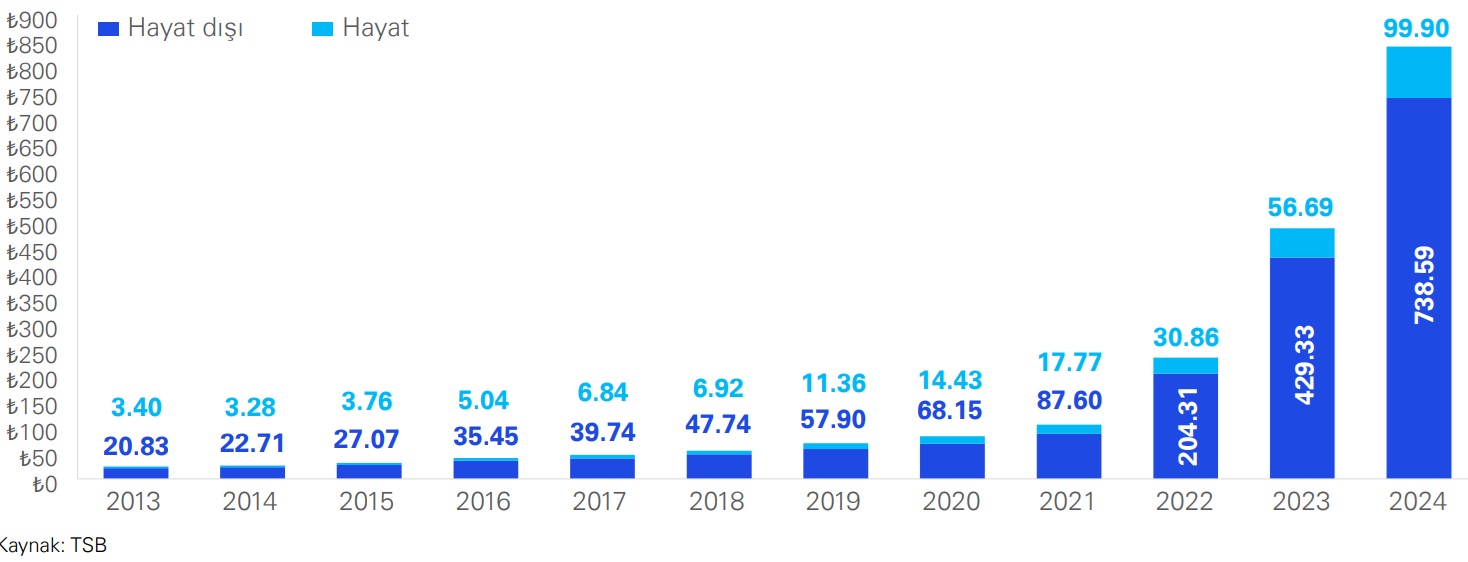

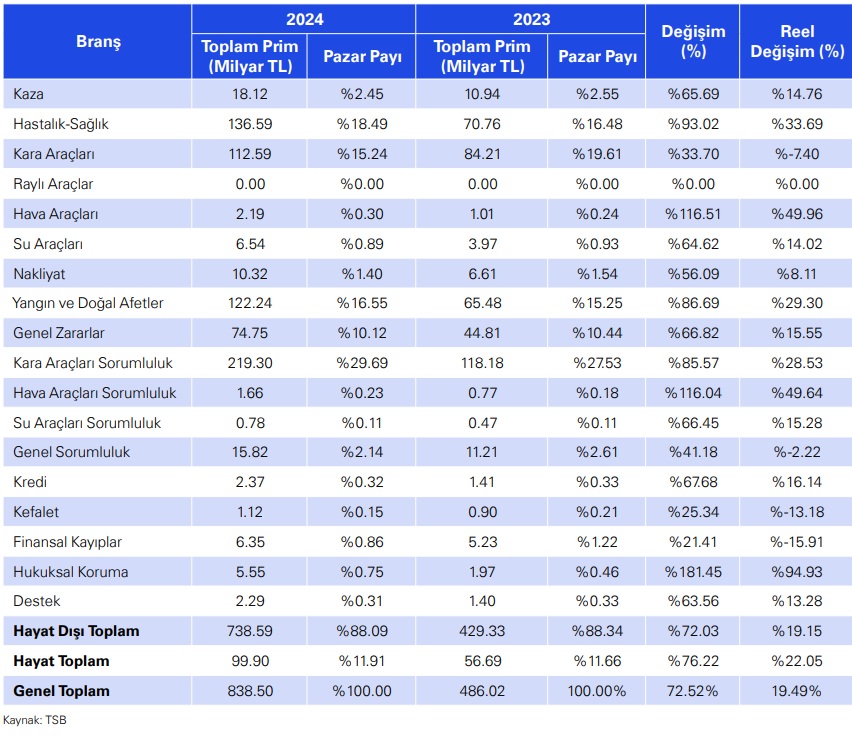

2024 yılı verilerine göre, Türkiye’de üretilen 838,5 milyar TL’lik toplam prim hacminin 738,59 milyar TL’lik kısmı hayat dışı sigorta branşlarından sağlandı. Bu alanda 2024 yılında kaydedilen reel artış oranı yüzde 19,15 olarak dikkat çekti. Branşlar özelinde bir değerlendirme yapıldığında, 2024 yılında Kara Araçları Sorumluluk branşı 219,3 milyar TL prim üretimi gerçekleştirerek 2023 yılındaki yüzde 27,53 olan pazar payını yüzde 29,69’a yükseltti. Pazar payını belirgin şekilde artıran diğer branşlar Hastalık-Sağlık ile Yangın ve Doğal Afetler oldu. Reel büyüme performansı en yüksek olan branşlar yüzde 15,91 ile Finansal Korumalar, yüzde 13,18 ile Kefalet, yüzde 7,40 ile Kara Araçları ve yüzde 2,22 ile Genel Sorumluluk sigortaları olarak sıralandı.

2025 yılı Mart ayı sonu itibarıyla elde edilen verilere göre, 68,68 milyar TL prim üretimi ile Finansal Kayıplar branşı en yüksek hacme ulaşan sigorta dalı olmuştur. Bu branşın pazar payı, 2024 yılı Mart ayındaki %23,24 seviyesinden 2025 yılı Mart ayı sonunda %25,77’ye yükselmiştir. Benzer şekilde, Hastalık-Sağlık branşının pazar payı da aynı dönemler arasında %21,25’ten %24,76’ya çıkarak önemli bir artış kaydetmiştir. Buna karşın, Nakliyat ile Yangın ve Doğal Afetler branşlarının pazar paylarında belirgin bir düşüş gözlenmiştir. Yangın ve Doğal Afetler branşında yaşanan bu gerilemenin, 6 Şubat 2023 tarihinde meydana gelen ve yaklaşık 14 milyon kişiyi etkileyen büyük deprem felaketiyle ilişkili olduğu değerlendirilmektedir.

Türk sigorta sektöründe şirketlerin büyüklük sıralaması, ölçüt olarak alınan performans göstergesine göre önemli farklılıklar göstermektedir. Prim üretimi baz alındığında hayat dışı (elementer) sigorta şirketlerinin sektörde ilk sıralarda konumlandığını ortaya koymaktadır. Buna karşılık, aktif büyüklük ölçütü uygulandığında ise hayat ve emeklilik şirketlerinin daha üst sıralarda yer aldığı görülmektedir. Bu durum, sektörün farklı branşlarının iş modelleri ve varlık yapıları arasındaki temel farklılıkları yansıtmaktadır.

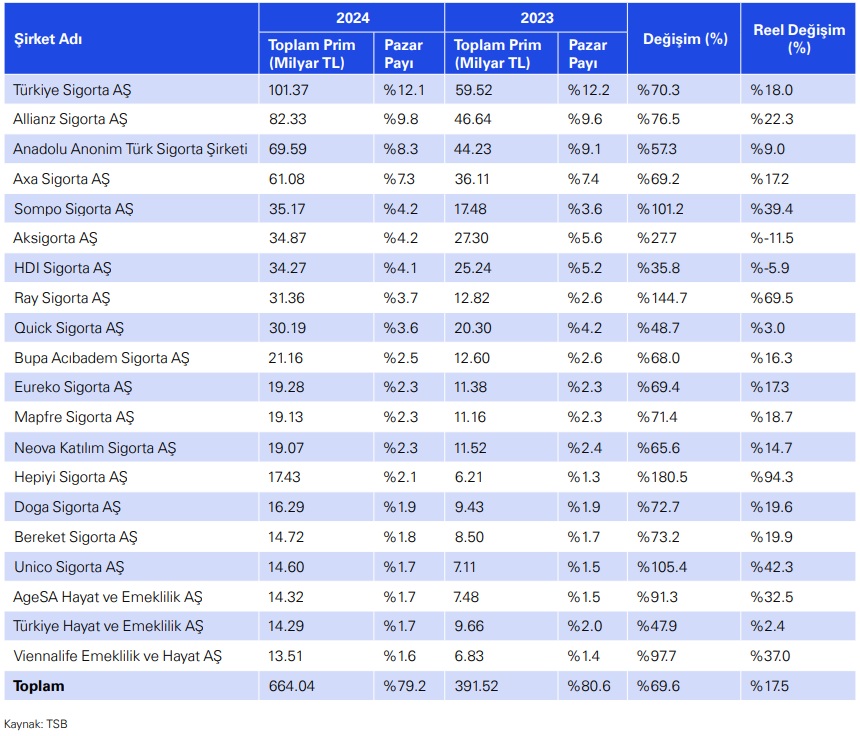

Türk sigorta sektöründe 2024 yılı verileri, pazarın belirgin bir yoğunlaşma eğilimi içinde olduğunu göstermektedir. İlk 20 şirket toplam prim üretiminin %79,2’sini gerçekleştirerek sektördeki hakim konumlarını sürdürmüştür. Türkiye Sigorta A.Ş., %18’lik reel büyümeye rağmen pazar payında küçük bir düşüş yaşamıştır. Sektörde en dikkat çekici büyüme performansını %94,3 ile Hepiyi Sigorta AŞ, %69,5 ile Ray Sigorta AŞ ve %42,3 ile Unico Sigorta AŞ reel olarak göstermiştir. Buna karşılık, Aksigorta AŞ %11,5 ve HDI Sigorta AŞ %5,9 oranında reel küçülme kaydetmiştir.

2025 yılının ilk beş aylık döneminde ise Türkiye Sigorta A.Ş. pazar payını %12,5’e yükselterek liderliğini korumuştur. Bu dönemde Quick Sigorta AŞ %172,4; Ankara Anonim Türk Sigorta Şirketi %121 ve Türkiye Hayat ve Emeklilik AŞ %83,6 oranında reel olarak brüt prim üretim artışı sağlayarak öne çıkan şirketler olmuştur . Sektörün aktif büyüklük dağılımı incelendiğinde, ilk 10 şirketin toplamın %71,03’ünü kontrol ettiği görülmektedir. Bu yoğunlaşma oranı hayat ve emeklilik branşında %94,17’ye ulaşırken, hayat dışı branşta %69,85 olarak gerçekleşmiştir. Bu veriler, özellikle hayat sigortacılığı alanında çok daha yüksek bir yoğunlaşma olduğunu ortaya koymaktadır.

Türkiye sigorta sektörü, potansiyelinin altında performans gösterse de son yıllarda güçlü bir performans sergilemiş ve prim üretimini artırmıştır. 2024 yılında sektörün prim üretimi %734 artmıştır. Bu büyüme, enflasyonla karşılaştırıldığında, sektörün enflasyonun çok üzerinde büyüdüğünü göstermektedir. 2024 yılında sigortalılık oranı %2,48’e ulaşmış olup, bu oran son 10 yılın en yüksek sigortalılık oranıdır. Sektörün şu anki büyüklüğünün yaklaşık 30 milyar dolar değerinde olduğu belirtilmiştir.

Türk sigorta sektörü, küresel ortalamaların üzerinde bir reel büyüme potansiyeli sergilemekle birlikte, özellikle 2025 yılında enflasyon ve faiz oranlarındaki muhtemel değişimlere bağlı olarak bir kârlılık sınavıyla karşı karşıyadır. Sektörün uzun vadeli vizyonu; sigorta penetrasyonunun artırılması, zorunlu sigortalarda tam kapsama ulaşılması ve Bireysel Emeklilik Sistemi’nin (BES) finansal ekosistemdeki payının yükseltilmesi gibi iddialı hedefleri içermektedir. Türkiye sigorta sektörünü riskleri barındırmasına rağmen gelişen bir ekonomiye, genç nüfusa ve teknolojik gelişmelere hızla adapte olma yeteneğine sahip, %100 büyüme potansiyeli taşıyan verimli bir pazar olarak değerlendirmektedir. Sektör, toplumsal ve ekonomik gelişimde önemli bir rol oynamaktadır.

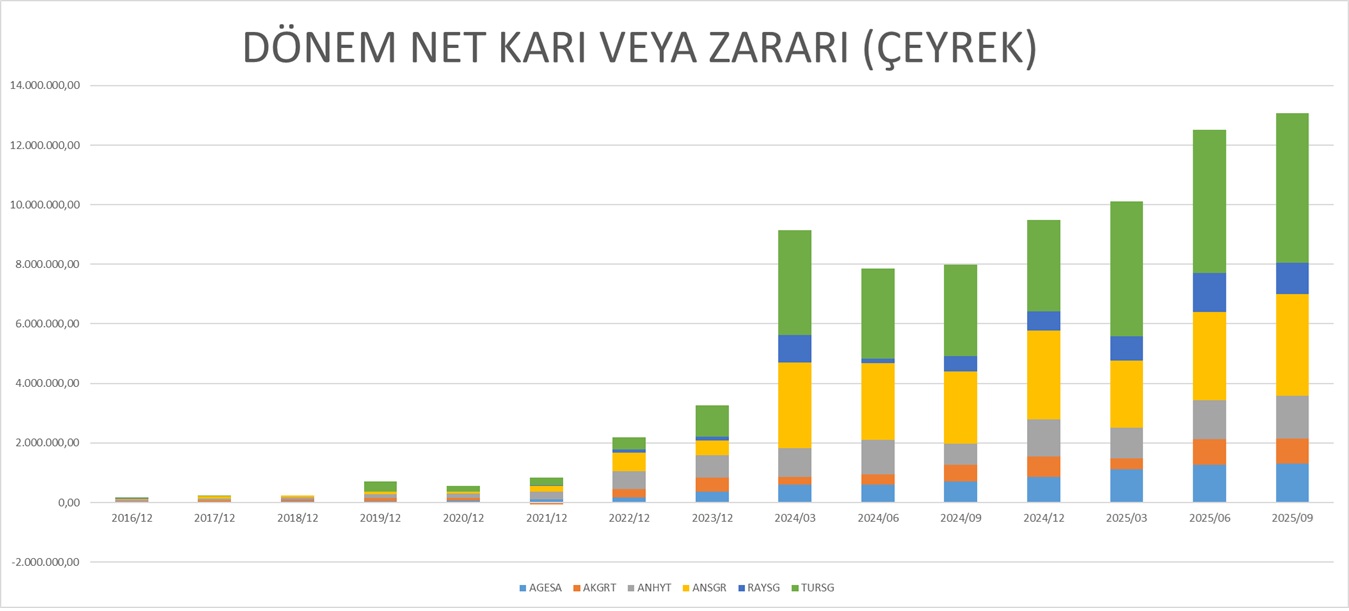

Model portföyümüzde yer alan TURSG 3 çeyrekte bir yıl önce aynı döneme göre karlılığını yaklaşık %63 artırarak konsensüsün (4,8 Milyar TL) üzerinde 5 Milyar TL’ye çıkartmıştır. Ayrıca 2024’e göre %45 büyüyen TURSG 105 Milyarlık prim hacmi ile pazarın %14’ü ile sektör liderliğini de devam ettirmektedir.

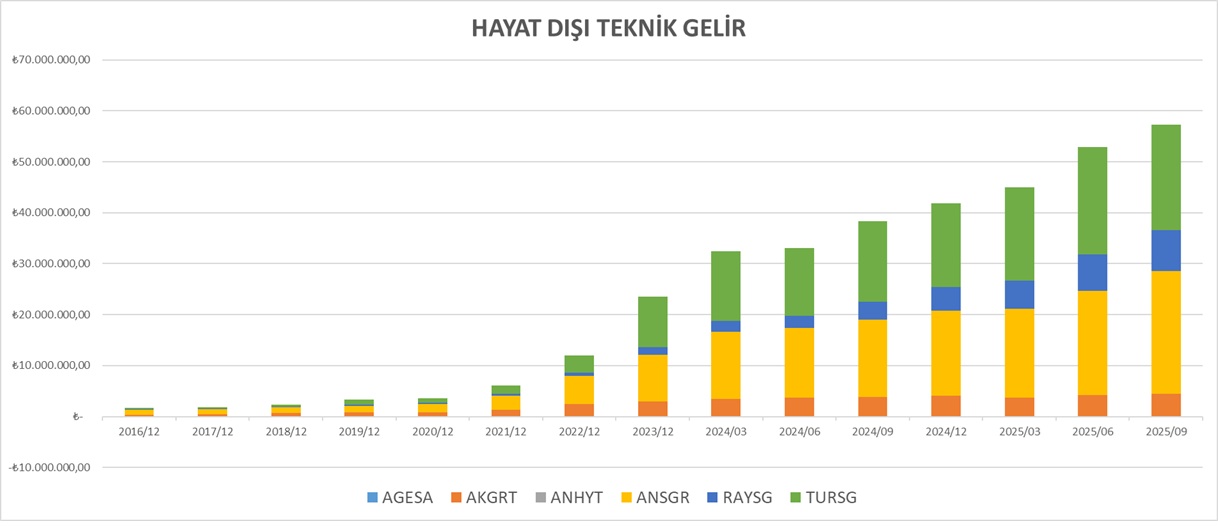

Borsa İstanbul’da Sigortacılık Sektöründe işlem gören firmaların hayat dışı teknik gelir gelişimi incelendiğinde büyümenin COVİD ve Deprem sonrasında aşırı büyüdüğü gözlenmektedir. Diğer taraftan Hayat Dışı Gelir branşında TURSG, RAYSG, ANSGR ve AKGRT firmalarının önde olduğu görülmekle birlikte TURSG ve ANSGR’nin büyüklük olarak ön plana çıktığı görülmektedir. 2016 ilk çeyreğinden 2025 3 çeyreğe kadar olan 38 dönemlik Hayat Dışı Gelir büyümelerinin ortalamalarına bakıldığında TURSG’nin %24, RAYSG %15 ve ANSGR’nin de yaklaşık %11 büyüdüğü görülmektedir. Diğer taraftan son 7 çeyrektir TURSG’nin yaklaşık %12, RAYSG’nin %26,7 ve ANSGR’nin ise %15,5 büyüdüğü gözlenmektedir.

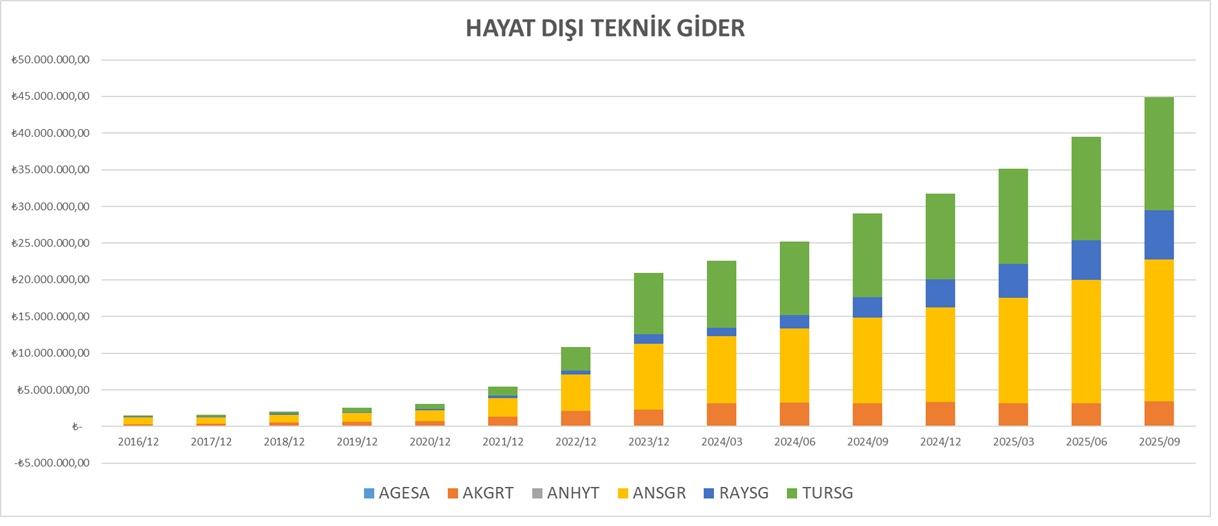

Hayat Dışı Teknik Giderler incelediğinde 38 çeyrektir TURSG’nin ortalama artışı yaklaşık %23’lerde olup RAYSG %16 ve ANSGR ise %9,5 artmıştır. Özellikle son 7 çeyrek incelediğinde ise giderlerin TURSG’nin %9,3, RAYSG’nin ise %28 ve ANSGR’nin ise yaklaşık %12 arttığı gözlenmiştir. Bu durum TURSG’nin son dönemlerde giderleri kontrol altına alma ya da daha iyi yönetme kapasitesini ortaya koymaktadır. Bu durumun Hayat Dışı Teknik Marjlarına da yansıyacağı açıktır.

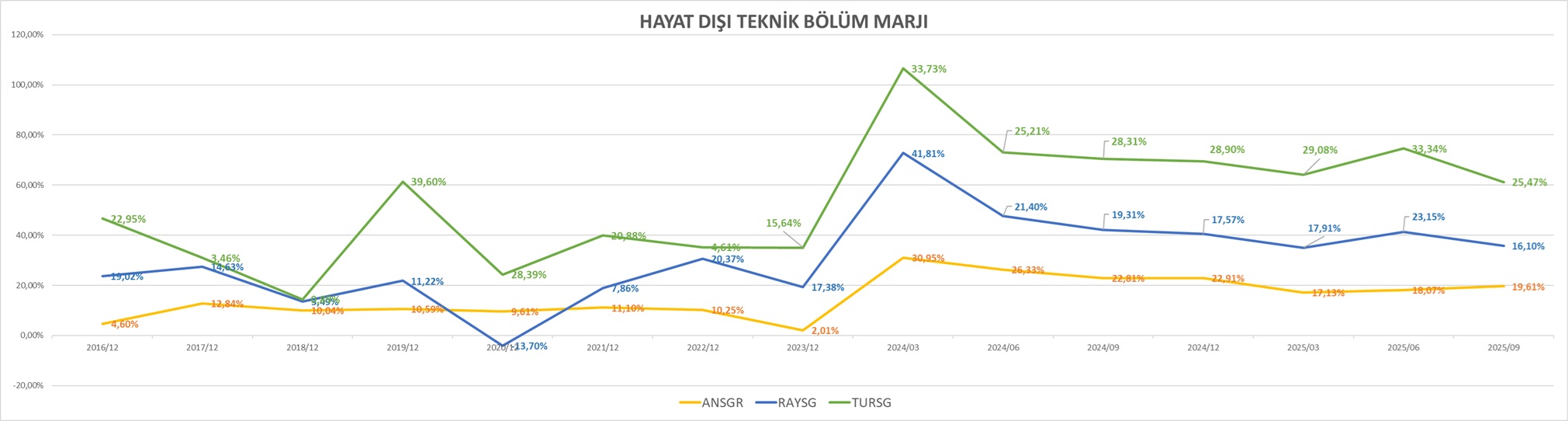

Hayat Dışı Teknik Bölüm marjı incelediğinde TURSG’nin marjlarda öne çıktığı görülmektedir. 2016 yılından itibaren 38 çeyreklik dönem ortalamasında TURSG’nin %17 marjı, RAYSG’nin %15’lik marjı ve ANSGR’nin yaklaşık %13’lük marjı olduğu görülmektedir. Son 7 çeyrek ortalamaları dikkate alındığında TURSG %29.15’lik marjı ile dikkat çekmektedir. RAYSG’nin ise %22,46’lık ve ANSGR %22,55’lik marj ortalaması oluşmuştur. TURSG’nin 4 çeyrekte de marjlarını koruması beklenmektedir.

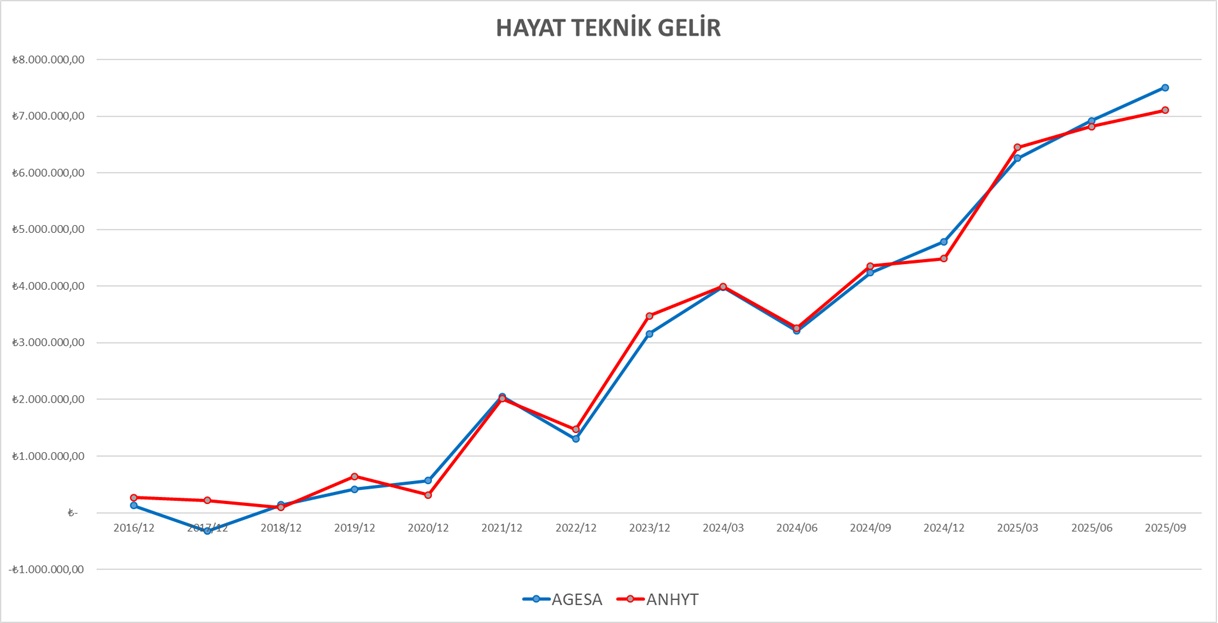

Hayat Teknik Gelir branşında AGESA ve ANHYT firmalarının faaliyette olduğu görülmektedir. 2016 ilk çeyreğinden 2025 3 çeyreğe kadar olan 38 dönemlik Hayat Teknik Gelir büyümelerinin ortalamalarına bakıldığında AGESA’nın her çeyreklik için ortalama %11 büyüme gösterdiği ve ANHYT’nin ortalama %25 büyüme gösterdiği tespit edilmiştir. Diğer taraftan son 7 çeyrektir AGESA’nın ortalama büyümesi yaklaşık %14, ANHYT’nin ortalama büyümesi %12 olduğu gözlemlenmektedir.

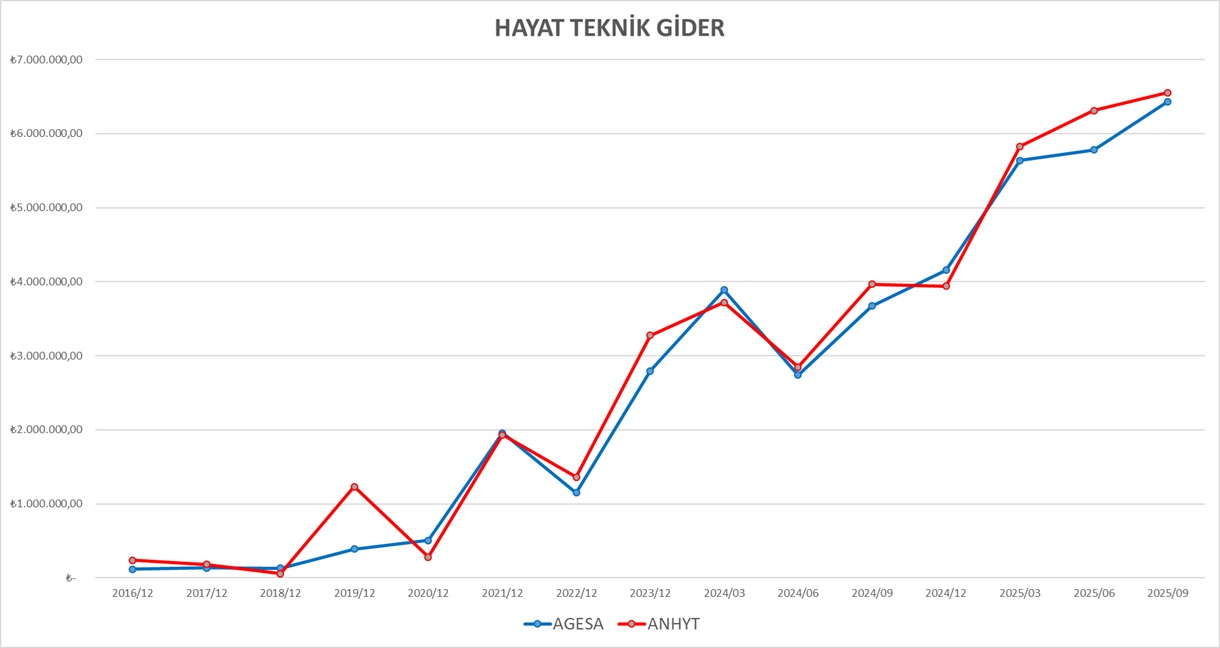

AGESA ve ANHYT firmalarının Hayat Teknik Gider kaleminde de birbirlerine hemen hemen paralel hareket ettiklerini gözlemliyoruz. 2016 yılının ilk çeyreğinden itibaren AGESA her çeyreklik için ortalama %25 büyüme ivmesini yakaladığı, aynı şekilde ANHYT ise ortalama büyüme olarak %32 büyüme ile aynı ivmeden faydalanmıştır. 2024’ün ilk çeyreğinden itibaren son 7 çeyrek giderlerin büyüme ortalamaları AGESA’nın %15 ANHYT’nin %13 olarak parelelliği koruyarak gerçekleşmiştir.

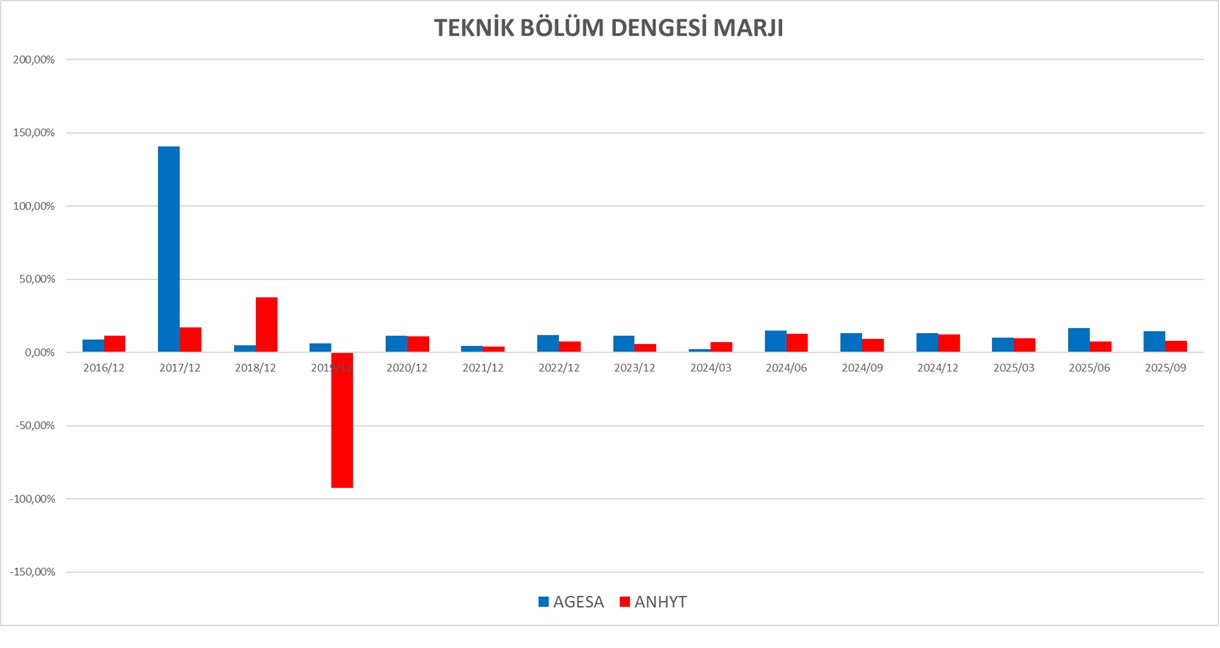

Teknik Bölüm Dengesi Marjları incelendiğinde AGESA ve ANHYT firmalarının birbirine yakın marjlarda seyrettiği gözlenmektedir.

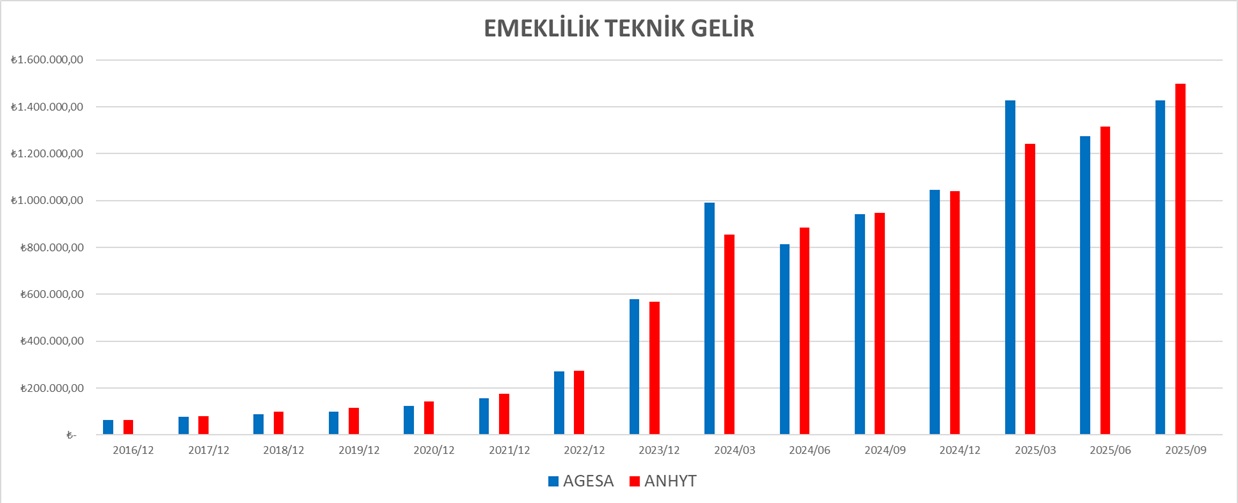

Emeklilik Teknik Gelir branşında AGESA ve ANHYT firmalarının 2016 ilk çeyreğinden 2025 3 çeyreğe kadar olan 38 dönemlik Emeklilik Teknik Bölüm büyümelerinin ortalamalarına bakıldığında AGESA’nın %10.1 ortalama büyüme gösterdiği ve ANHYT’ın ortalama büyüme gösterdiği %9.5 tespit edilmiştir. Diğer taraftan son 7 çeyrektir AGESA’nın %17 ortalama büyüdüğü ve ANHYT’ın %16 ortalama büyüdüğü gözlemlenmektedir.

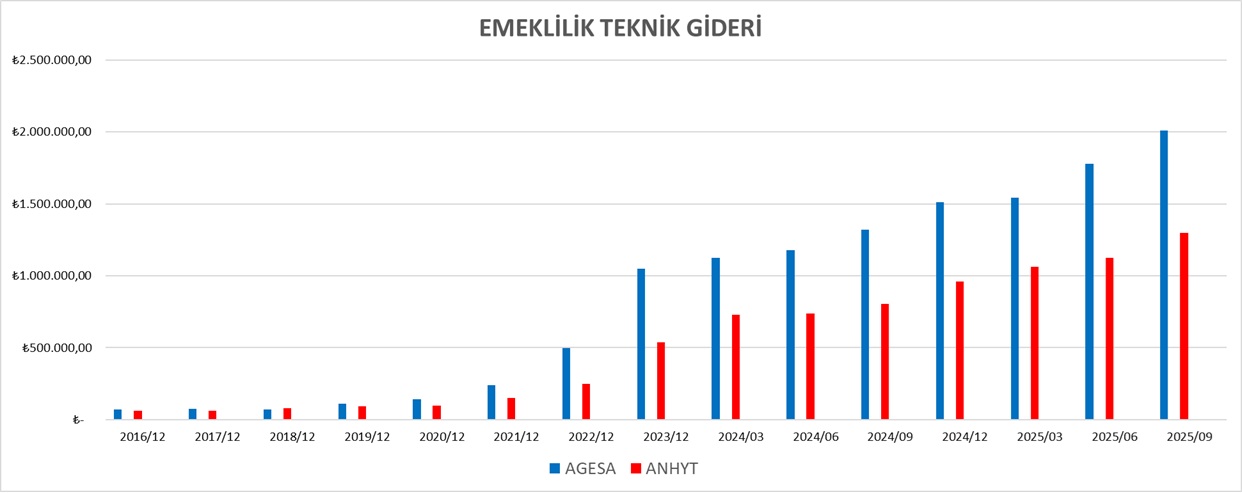

Emeklilik Teknik Gider branşında AGESA ve ANHYT firmalarının 2016 ilk çeyreğinden 2025 3 çeyreğe kadar olan 38 dönemlik Emeklilik Teknik Gider büyümelerinin ortalamalarına bakıldığından AGESA’nın her çeyreği için ortalama %11 büyüme gösterdiği ve ANHYT’nin ortalama %10 büyüme gösterdiği tespit edilmiştir. Diğer taraftan son 7 çeyrektir AGESA’nın ortalama büyümesi yaklaşık %10, ANHYT’nin ortalama büyümesi yaklaşık %14 olduğu gözlemlenmektedir.

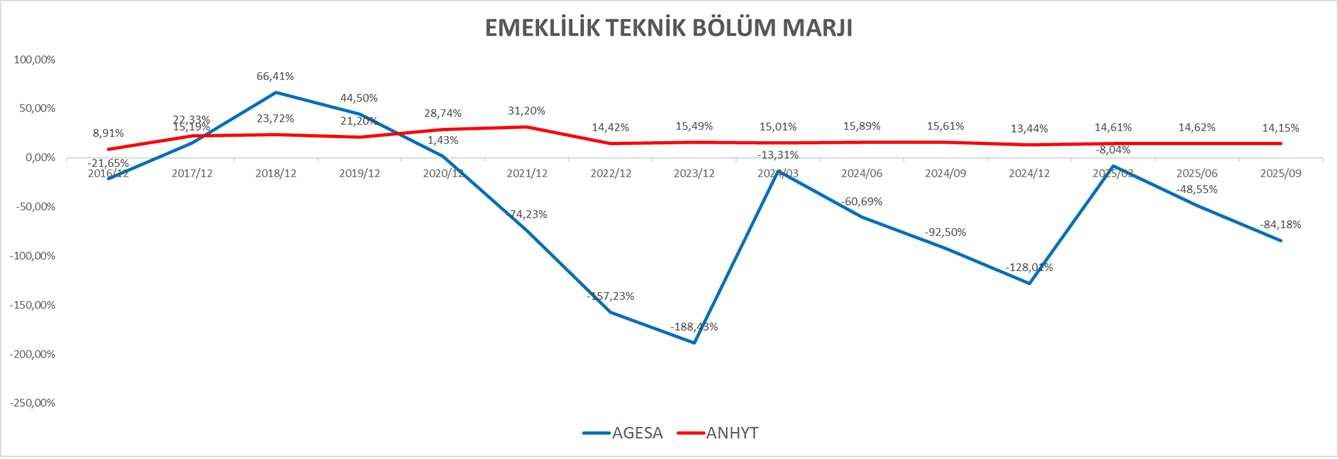

Emeklilik Teknik Bölüm Marjı incelendiğinde 2016 yılından itibaren 38 çeyreklik dönem ortalamasında AGESA’nın ortalama -%22 marjı, ANHYT’nin %21’lik marjı olduğu görülmektedir. Son 7 çeyrek ortalamaları dikkate alındığında AGESA -%62,18 ve ANHYT’ın %14,76’lık marj ortalaması oluşmuştur. ANHYT firması marjlarda dikkat çekmektedir.

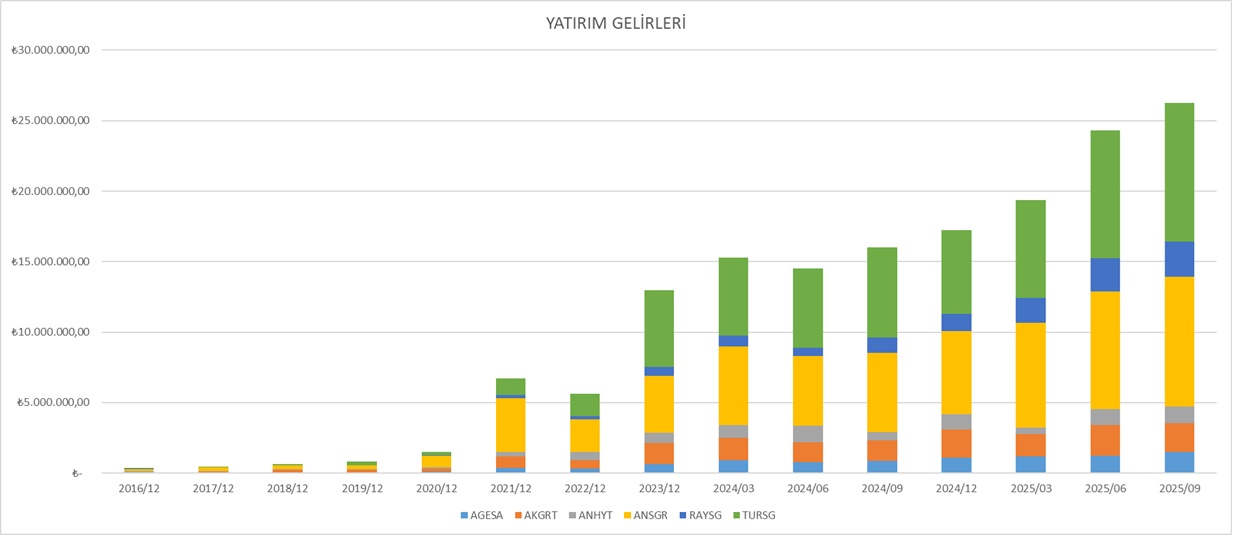

Yatırım Geliri branşında 2016 ilk çeyreğinden 2025 3 çeyreğe kadar olan 38 dönemlik Yatırım Gelirleri büyümelerinin ortalamalarına bakıldığında AGESA %26, AKGRT %21, ANHYT %26, ANSGR %28, RAYSG %41 ve her çeyreklikte TURSG’nin %37 ortalama büyüdüğü gözlemlenmiştir. Diğer taraftan son 7 çeyrektir AGESA %13, AKGRT %7, ANHYT %26, ANSGR %13, RAYSG %27 ve ortalama TURSG’nin %9 büyüdüğü gözlemlenmiştir.

Yatırım Giderleri incelediğinde ise 38 çeyreklik büyüme ortalamalarının AGESA %59, AKGRT %20, ANHYT %13, ANSGR %27, RAYSG %37 ve TURSG’nin %36 oluştuğu görülmektedir.

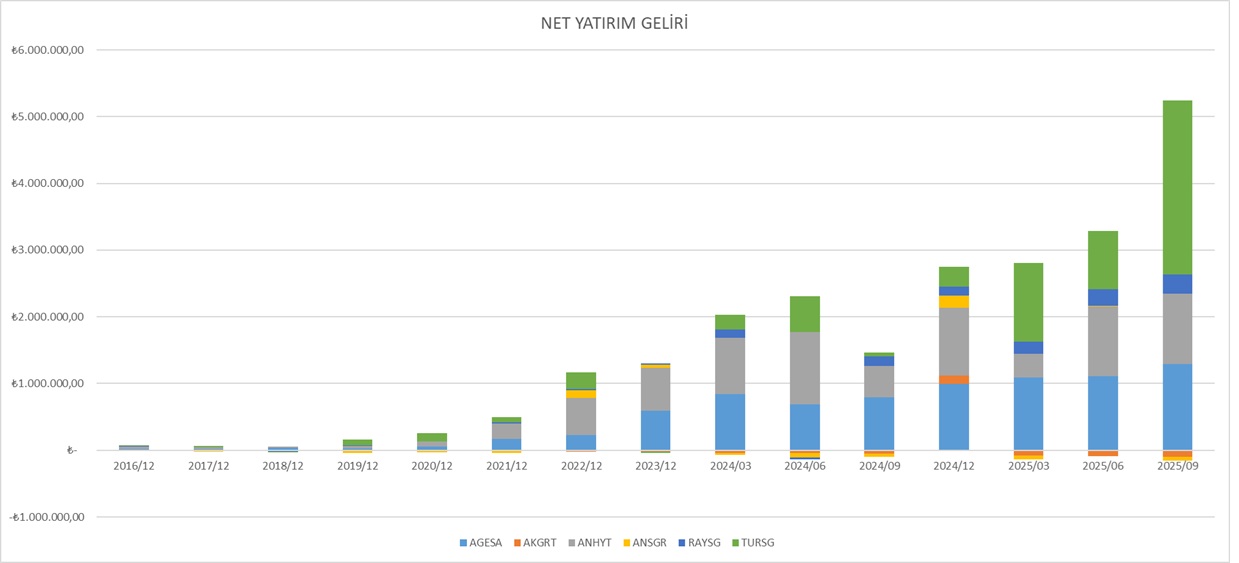

Net Yatırım gelirlerinde ise son çeyreklerde TURSG’nın büyümesi diğerlerine nazaran dikkat çekmektedir. Bu durum da doğal olarak karlılığı olumlu yönde etkilemektedir.

Dönem Net Karı veya Zararı branşını 2016 ilk çeyrek ve 2025 3 çeyrek dönemlerinde incelendiğinde TURSG'nin %94 ortalamayla önde olduğunu görmekteyiz. Ardından gelen RAYSG %36, ANSG %32, AKGRT %27, AGESA %20 ve ANHYT'nin %15 ile firmaları takip ettiğini görmekteyiz.

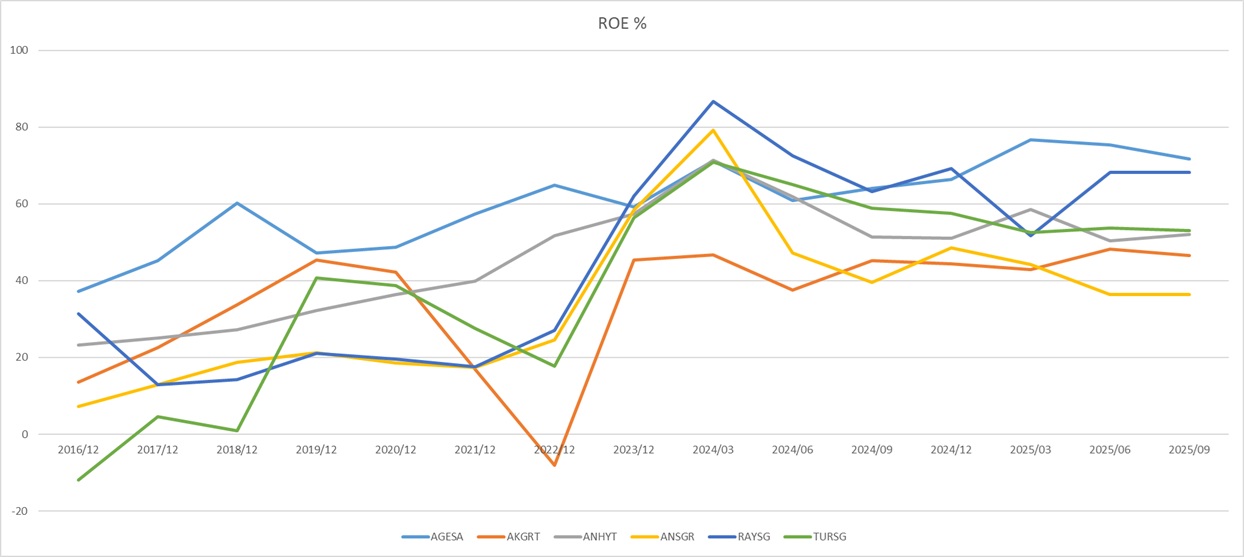

Sigorta şirketlerinin özkaynak karlılıkları (ROE) incelendiğinde pandemi dönemine rast gelen dönemlerde özkaynak karlılıkları azalırken daha sonraki dönemlerde artmaya başlamış olup 2024 yılından itibaren daha stabil hale geldiği gözlenmektedir. 38 dönemlik çeyrekler üzerinden yıllıklandırılmış özkaynak getirilerinin ortalaması AGESA %58, AKGRT %30, ANHYT %41, ANSGR %26, RAYSG %32 ve TURSG’nin %30’larda oluştuğu görülmektedir.

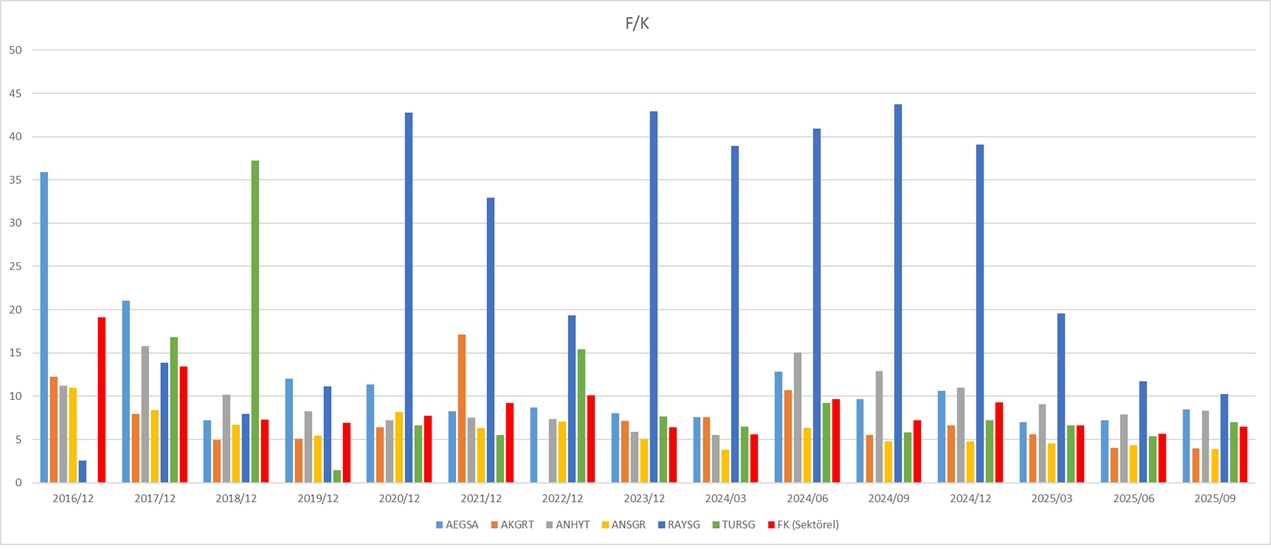

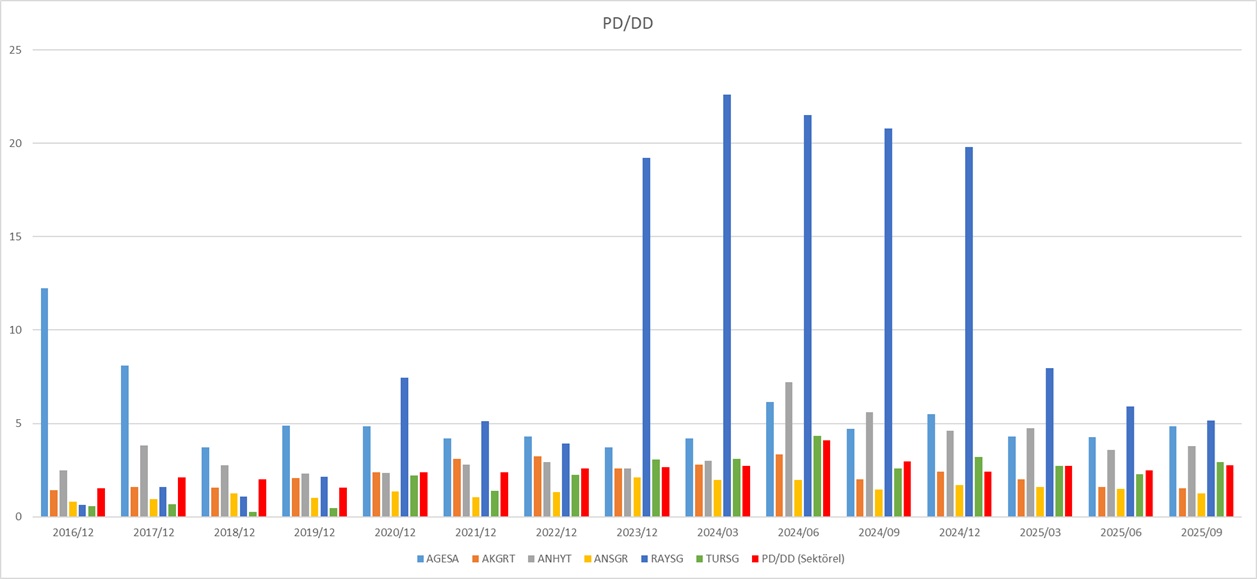

Sigorta şirketlerinin göreceli değerleme yaklaşımlarından Fiyat/Kazanç oranları incelediğinde RAYSG’nin dönemler itibariyle her zaman sektör ortalamasının üzerinde olduğu görülmektedir. Diğer firmaların ise genelde sektörün altında kaldığı gözlenirken TURSG’nin zaman zaman F/K sektörün görece hafif üzerinde yada görece hafif altında kaldığı görülmektedir. Yine sektörün PD/DD oranı incelendiğinde ise F/K’da ki benzer durum ortaya çıkmaktadır.

Ülkemizin sigortacılık sektöründe lider olan ve model portföyümüzde yer alan TURSG göreceli değerleme yaklaşımlarına göre hedef fiyatımız olan 11,83 TL’yi 15,64 TL’ye güncelliyoruz.