Mersis No : 0389070782000015")

Enka İnşaat 2023 2. Çeyrek Bilanço Analizi

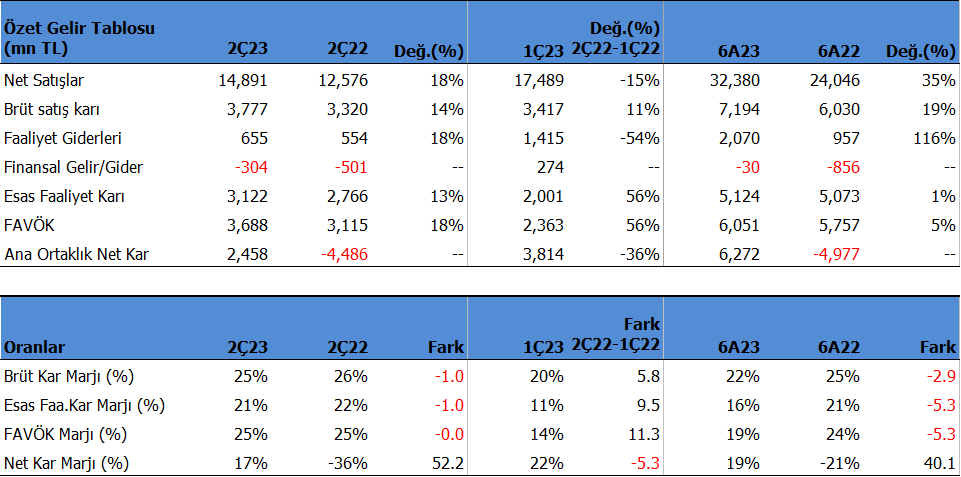

Enka İnşaat 2Ç23'de beklentilerin altında 2,458mn TL net kâr açıkladı. Beklentiler 3.215mn TL seviyesindeydi. Net kâr çeyreklik -35.55% azaldı. Net kâr marjı 2Ç23'de 16.51% olurken, önceki çeyrekte 21.81% ve geçen yıl aynı çeyrekte -35.67% olmuştu. Beklenti altında net kar gelmesinde, zayıf satış gelirleri ana etken olmuş olabilir. Ayrıca Şirket bu dönemde tahvil ve hisse getirisi yazarak net karı destekledi, ancak satış gelirlerindeki beklentinin çok altındaki seyir önemli bir etki yarattı. Şirket 2C22’de 4.5 milyar TL zarar açıklamıştı. Bu zararda hisse ve tahvil zararları ana etken olmuştu. Bu yıl Şirket bu kanattan gelir yazıyor.

Satış gelirleri 2Ç23'de 19.676 mn TL olan beklentinin çok altında 14891mn TL seviyesinde gerçekleşti. Satışlar önceki çeyreğe göre -14.86% azalırken, geçen yıl aynı döneme göre yıllık 18.41% büyüdü. Brüt kâr marjı 2Ç23'de 25.37% oldu. Önceki çeyrekte 19.54% ve geçen yıl aynı dönem 26.40% olmuştu.

Favök aynı dönemde beklentilerin üzerinde 3,688mn TL olurken, yıllık bazda 18.40% artış gösterdi. FAVÖK’ün beklenti üzerinde gelmesinde 1C döneme göre FAVÖK marjının 11 puan artması etkili oldu. Beklentiler daha düşük bir FAVÖK marjı öngörmekteydi. FAVÖK Çeyreklik 56.08% büyüdü. Favök marjı aynı dönemde 24.77% seviyesinde oluştu. Önceki çeyrekte 13.51% , geçen yıl aynı dönemde 24.77% olmuştu.

Şirket'in 2Ç23'deki ihracat oranı 40.45% seviyesinde oldu. Geçen yıl aynı dönemde 41.31% seviyesinde gerçekleşmişti.

6 Aylık Sonuçlar

Yılın ilk 6 ayında şirket 6,272 mn TL net kâr açıkladı. Net kâr geçen yıl aynı döneme göre 226.02% büyüdü. Bu dönemde şirket 32,380 mn TL satış geliri elde ederken satış gelirleri yıllık 34.66% artış gösterdi. FAVÖK 6,051 milyon TL oldu ve yıllık bazda 5.10% arttı.

Yılın ilk 6 ayında şirket 22.22% brüt kâr marjı ile çalıştı. Geçen yıl aynı dönemde 25.08% olmuştu. Favök marjı 18.69% seviyesinde olurken, geçen yıl 23.94% olmuştu. Net kâr marjı 19.37% oldu. Geçen yıl aynı dönemde -20.70% olmuştu.

Aktif kârlılığı 3.49% olurken, geçen yıl aynı dönemde -4.51% olmuştu. Sektör ortalaması 15.30% seviyesinde bulunuyor.

İhracat oranı 40.92% seviyesinde gerçekleşti. 2022 yılının tamamında ihracat oranı 36.76% olmuştu.

Bu dönemin sonunda şirketin 63.993 mn TL net nakiti bulunuyor. 2022 yılının sonunda şirketin 43,305 mn TL nakiti bulunuyordu. Cari oran 2.64x ve likidite oranı ise 2.37x seviyelerinde. Sektör ortalaması cari oran için 2.74x ve likidite oranı için 2.16x seviyesinde bulunuyor.

Şirketin borç kaynak oranı 22.27% seviyesinde. Geçen yıl aynı dönemde 26.01% seviyesindeydi. Sektör ortalaması borç kaynak oranı için 36.51% seviyesinde bulunuyor.

Şirketin nakit değerleri 2022 yılsonuna göre 8,990.6 milyon TL artarak 28,180.5 milyon TL oldu. İşletme faaliyetlerinden 3210.7 milyon TL nakit girişi sağlandı. Yatırım faaliyetlerinden 2,492.3 milyon TL nakit girişi olurken, finansman faaliyetlerinden 3,004.9 milyon TL nakit çıkışı sağlandı.

Finansman giderlerinin net satışlara oranı -0.09% olurken, geçen yıl aynı dönemde -3.56% olmuştu.

Nakit döndürme süresi bu dönemin sonunda 36.49 gün olarak gerçekleşti. Sektör ortalaması ise 40.23 gün seviyesinde bulunuyor.

Şirket son kapanışa göre 162,547 mn TL firma değerinde bulunuyor. Son duruma göre 33.15x F/K (sektör 30.53x), 11.86x FD/FAVÖK (sektör 17.30x) ve 1.64x PD/DD (sektör6.27x) piyasa çarpanlarıyla işlem görüyor. Şirket karışık sonuçlar açıkladı. Ciro zayıf kalırken, karlılıktaki artış ve hisse tahvil getirileri gibi sürekliliği olmayan gelirler net karı destekledi. Sonuçların hisse üzerinde açılışta bir miktar baskı yaratması beklenebilir.