Mersis No : 0389070782000015")

MGROS 2C22 Bilanço Analizi

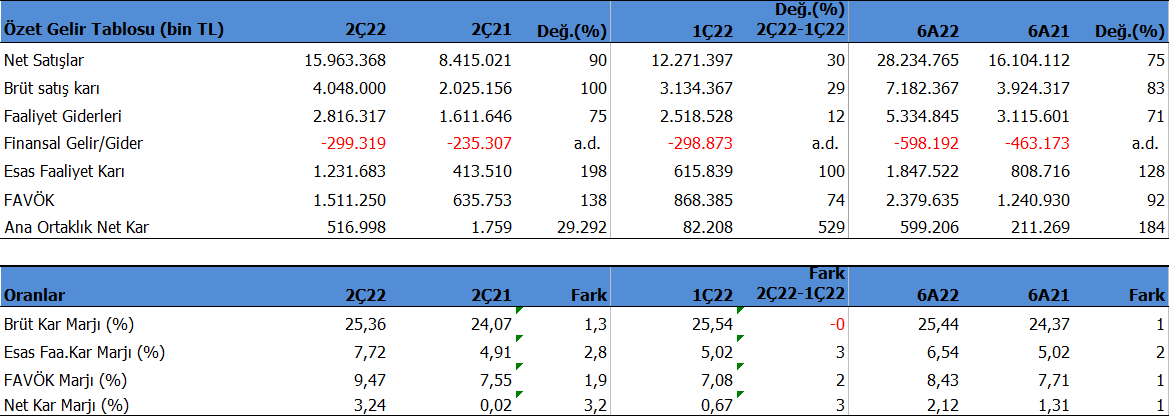

Migros 2Ç22’de beklentilerin çok üzerinde 517 mn TL net kar açıkladı. Beklentiler 184 mn TL seviyesindeydi. Net kar yıllık 29 kat artarken, çeyreklik %529 arttı. 2Ç22’de net karın önceki çeyreğe göre sert yükselişinde hem cironun çeyreksel %30 artışı hem faaliyet giderlerindeki disiplin etkili olmuş görünüyor.

Satış gelirleri 2Ç22’de beklentilerin bir miktar üzerinde 15963 mn TL oldu. Beklenti 15.369mn TL idi. Satış gelirleri yıllık %90, çeyreklik %30 yükseldi. FAVÖK beklentilerin çok üzerinde 1.511 mnTL olurken, beklenti 1.165 mn TL idi. FAVÖK2ün beklentilerin üzerinde gelmesinde, cirodaki artış, kar marjlarındaki 2 puan seviyelerindeki iyileşme ve disiplinli faaliyet gideri oldu.

2Ç22’de Migros için kar marjları hakkında şu söylenebilir. 2021 yılına kıyasla 1-2 puan yukarıda seyrediyor. Çeyreklik bazda ise brüt kar marjının yatay seyrettiğini, FAVÖK ve Net kar marjlarında 2-3 puan iyileşme olduğunu izliyoruz. Bunda en önemli neden disiplinli faaliyet giderleri olduğu söylenebilir.

Net kar konusunda önemli bir eşik seviyeyi geçmiş görünüyor. Asgari ücrete yeni gelen zamlarla birlikte bu konunun yönetilmesi önemli olacak.

6 Aylık Sonuçlar

MGROS yılın ilk yarısını %184 artışla 599.2 milyon TL net kar ile kapadı. Satış gelirleri %75 artışla 28.2 milyar TL oldu. Satışlardaki artış yıllık %79 enflasyona paralel sayılabilir. FAVÖK %92 büyüme kaydetti ve 2.379 mn TL oldu. Bu dönemde şirket %2.12 net kar marjı ile çalıştı. Kar marjı 2021 yılına göre 1 puanlık iyileşme gösterdi. FAVÖK Marjı %8.4 ile 2019 yılından bu yana en yüksek seviyeye geldi.

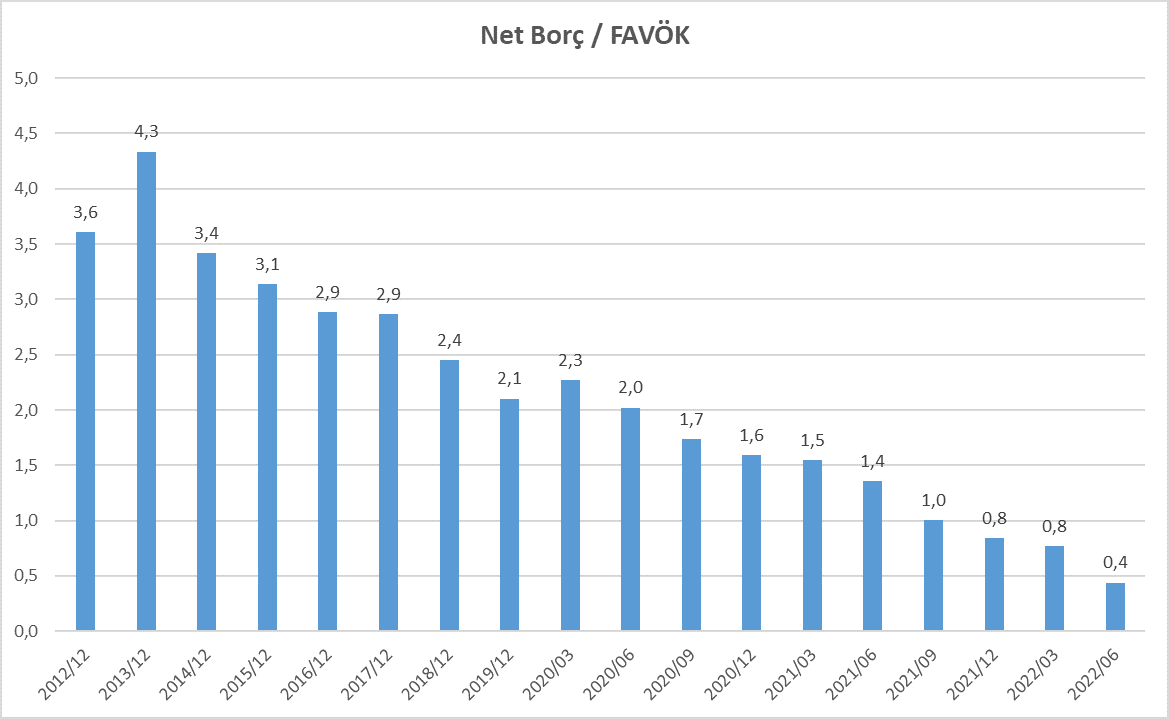

Bu dönemde faaliyetlerden ve serbest nakit akışlarının çok güçlü seyrettiğini izliyoruz. Migros için uzun zamandır izlenen net borç / favök rasoyusu 0.4x seviyesine kadar geriledi ve gerilemesini sürdürüyor. Hatırlanacağı üzere 2013 yılında bu oran 4.3x ile sınır seviyesinin üzerindeydi. Uzun vadede borçluluğun düşürülme operasyonu başarılı bir şekilde yönetildi.

MGROS finansallarını pozitif karşılıyoruz. Gider yönetiminin iyi yapılması ile kardaki artışın sağlanması, sürdürülebilir olarak görünüyor. Ücretlere yapılan zamların ardından 3Ç döneminde bu kalem nasıl gelişecek bunu görmek lazım. Buna karşın satış gelirlerindeki istikrarlı büyüme ve güçlü nakit akışları kayda değer. Ancak hisse fd/favök çarpanı 3.14x ile tarihsel düşük seviyelerde bulunuyor.