Mersis No : 0389070782000015")

SISE 2C22 Bilanço Analizi

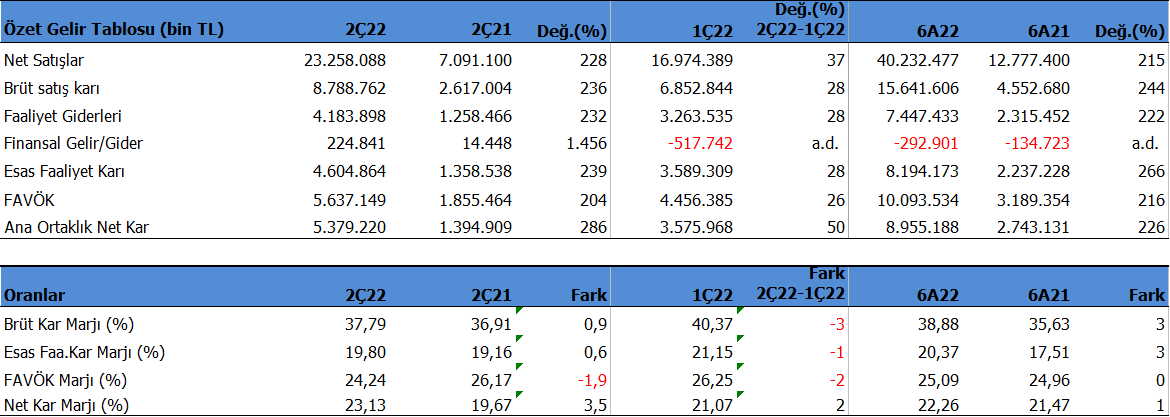

Şişe Cam 2Ç22’de beklentilerin üzerinde 5370 milyon TL net kar açıkladı. Beklentiler 3973 milyon TL seviyesindeydi. Net kar yıllık %286 ve çeyreklik %50 büyüdü. Kardaki artışta cirodaki güçlü büyümenin yanında, net finansal gelirleri ve Özkaynak Yatırımlarından gelen gelirlerin etkisi var. Genel olarak disiplinli bilanço yönetiminin de performansta etkili olduğunu söylemek mümkün. Net kar marjı 2Ç22’de yıllık 3.5 puan, çeyreklik 2 puan artışla %23.13 seviyesinde oluştu. Yılın 6 aylık döneminde net kar %226 büyüme ile 8.995 milyon TL seviyesinde oluştu. Şirket yılın ilk yarısını geçen yıla göre yatay %22.26 net kar marjı ile geçirdi.

Satış gelirleri 2Ç22’de yıllık %228 ve çeyreklik %37 artışla 23.258 milyon TL seviyesinde oluştu. Beklentiler 22.969 milyon TL seviyesindeydi. Bütün segmentlerde büyüme sağlandı. Mimari Cam ve kimyasal Grubu en büyük katkıyı sağlayan gruplar olmaya devam etti. 2Ç de brüt kar marjı yıllık 1 puan yükselirken, çeyreklik 3 puan düşüş gösterdi ve %37.8 seviyesinde oluştu.

Şişe Cam yılın ilk yarısını %215 artışla 40.2 milyar TL satış geliri ile kapadı. Uluslararası satışların toplamdaki payı %62 oldu ve altı aylık dönemde 478 milyon $ ihracat geliri elde etti. Dolar bazında yıllıklandırılmış satışlar 4694 milyon $ ile tarihi yüksek seviyede seyretti. Yılın ilk yarısında brüt kar marjı geçen yıla kıyasla 3 puan artışla %38.88 seviyesinde gerçekleşti. Cirodaki büyümede kur etkisinin yanında, dönüşüm projelerinin ve yapılanmaların etkisi oldu.

2Ç22’de FAVÖK beklentilerin üzerinde 5.637milyon TL seviyesinde gerçekleşti. Beklentiler 5271 milyon TL seviyesindeydi. FAVÖK yıllık %204, çeyreklik %26 büyüdü. FAVÖK artışında cirodaki büyüme ve disiplinli gider yönetimi etkili oldu. FAVÖK marjı 2Ç’de %24.2 olurken, yıllık ve çeyreklik dönemde düşüş gösterdi. Yılın ilk yarısında ise FAVÖK %216 artışla 10 milyar TL oldu. Şişe Cam yılın ilk yarısını geçen yıla kıyasla yatay kalarak %25 seviyesinde tamamladı. FAVÖK Marjı son 4 çeyrektir Bu seviyelerde gerçekleşti.

Haziran itibari ile net borç 17.857 milyon TL olurken net borç / favök rasyosu 1.2x seviyesinde bulunuyor. Son üç çeyrektir bu oran 1.5 seviyesinden düşüyor. Riskli bir seviyede değil. Cari oran 2.58x ve likidite oranı 2x ile oldukça güçlü seviyede. Şirketin borçluluk durumu oldukça iyi.

Şişe Cam finansallarını olumlu buluyoruz. Şirket’in global zorluklara rağmen güçlü satış geliri performansı, disiplinli yönetimi ve istikrarlı karlılık oldukça olumlu. Sonuçlara bakıldığında Şişe 2022 yılını 86 milyar TL satış geliri ve 18.2 milyar TL net kar ile kapatabilir. Muhafazar seviyede 6x f/k çarpanı ile 35TL hedef fiyat hesaplanabilir.