Mersis No : 0389070782000015")

Türk Hava Yolları’nda finansal ve teknik beklentiler

06 Haziran 2018

İlk çeyrekte oldukça kuvvetli operasyonel sonuçlar elde eden Türk Hava Yolları, yıllık bazda %40’lık USD bazında ciro artışı elde etmiş ve 2 milyar 763 milyon USD gelir açıklamıştır. Beklenenden düşük gelen kur farkı giderleri ve ertelenmiş vergi geliri kaydedilmesi sayesinde ise net zarar piyasanın ortalama beklentilerinin altında gerçekleşmiş, TL bazında 314 milyon TL, USD bazında 86 milyon USD zarar elde edilmiştir. THY yolcu sayısını artırarak ciro büyümesini devam ettiriyor. Güncel trafik verilerine göre; 2018 yılının Ocak – Nisan döneminde yolcu sayısı, Ocak – Nisan 2017 dönemine göre %24,4 artış gösterirken, ilgili dönemler arasında yolcu doluluk oranı da %75,4’ten %81,2’ye yükseldi. Bu dönemde yurt dışı uçuşlarındaki yolcu sayısı %21,7, yurtiçi yolcu sayısı ise %27,8 oranında artış göstermiştir. THY, İstanbul’da yeni havalimanı beklentileri itibariyle ciddi kazanımlar elde ederken, aynı zamanda uçak satın alımları ve yeni havalimanı sonrasında büyümeye ilişkin sinyaller şirket açısından olumlu değerlendirilebilir. Ayrıca ikinci çeyrekle sonundan itibaren tatil sezonunun başlaması ile artması beklenen hava trafiği finansal performansı geliştirebilir. Bu noktada risk oluşturan etmen, artan petrol fiyatlarının maliyetlere yapması beklenen yukarı yönlü maliyet baskısı olacaktır. Artan yolcu trafiği ve canlanan turizm faaliyetlerinin şirket gelirlerine olumlu etki yapmaya devam etmesini bekliyoruz.

Bloomberg terminalinde hissenin spot fiyatına ilişkin değerlemelerin ve önerilerin olumlu olduğu görülmektedir. “Alım” yönünde görüş bildiren analistlerin hedef fiyat tahmin aralığı 19 ila 21,75 TL arasında değişmektedir. Bloomberg terminalinde yer alan güncel tahminlerin 21’i “al”, 5’i “tut” yönündedir.

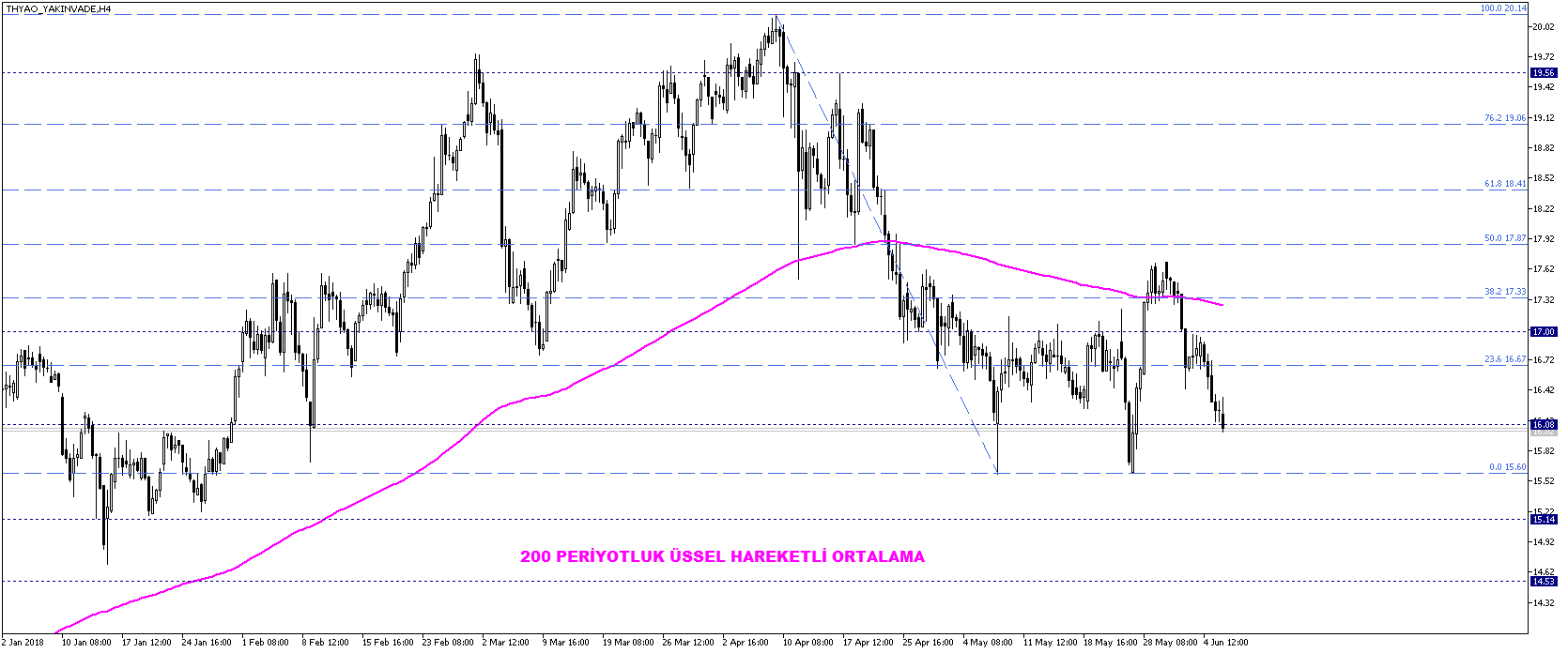

THYAO yakın vadeli kontratını teknik olarak incelediğimizde 200 periyotluk EMA seviyesi altında düşüş momentumunun halen aktif olduğunu görmekteyiz. Tabii son dönemde THYAO’nun endeksin lokomotif hisselerinin başında geldiğini düşünecek olursak, Türk varlıklarına yönelik genel algı zayıflaması ve büyüme hikayesine ilişkin beklentilerin zayıflaması, genel piyasa momentumu içerisinde de hisse fiyatında düşüş görülmesinde etkilidir. Teknik olarak, hisse fiyatının vadeli piyasada momentumunu artıracak ve teknik görünümünü güçlendirecek gelişme 17,30 TL direncine yakınsayan 200 periyotluk EMA üzerinde kalıcılık sağlanması olabilir. Hissede yakın vadede 17,30 TL üzerine kalıcılık sağlanması durumunda 17,90 TL, 18,40 TL ve 19,10 TL yakın vadede hedeflenebilecek önemli ana Fİbo dirençleri olarak takip edilecektir.

THYAO yakın vadeli kontratı 17,30 TL altında kaldığı sürece ise zayıf bir fiyatlama momentumu içinde olmaya devam edebilir. Kontratın 17,30 TL altındaki fiyat hareketini kalıcılaştırdığı bir senaryoda 15,60 TL dip seviyesi de aşılırsa (9 ve 25 Mayıs’ta iki defa test edilip kırılamadı) düşüş hareketi derinleşebilir ve dip arayışı söz konusu olabilir. 15,15 TL ve 14,50 TL bu senaryoda hedeflenebilecek destek seviyeleri olabilir.

Bloomberg terminalinde hissenin spot fiyatına ilişkin değerlemelerin ve önerilerin olumlu olduğu görülmektedir. “Alım” yönünde görüş bildiren analistlerin hedef fiyat tahmin aralığı 19 ila 21,75 TL arasında değişmektedir. Bloomberg terminalinde yer alan güncel tahminlerin 21’i “al”, 5’i “tut” yönündedir.

THYAO yakın vadeli kontratını teknik olarak incelediğimizde 200 periyotluk EMA seviyesi altında düşüş momentumunun halen aktif olduğunu görmekteyiz. Tabii son dönemde THYAO’nun endeksin lokomotif hisselerinin başında geldiğini düşünecek olursak, Türk varlıklarına yönelik genel algı zayıflaması ve büyüme hikayesine ilişkin beklentilerin zayıflaması, genel piyasa momentumu içerisinde de hisse fiyatında düşüş görülmesinde etkilidir. Teknik olarak, hisse fiyatının vadeli piyasada momentumunu artıracak ve teknik görünümünü güçlendirecek gelişme 17,30 TL direncine yakınsayan 200 periyotluk EMA üzerinde kalıcılık sağlanması olabilir. Hissede yakın vadede 17,30 TL üzerine kalıcılık sağlanması durumunda 17,90 TL, 18,40 TL ve 19,10 TL yakın vadede hedeflenebilecek önemli ana Fİbo dirençleri olarak takip edilecektir.

THYAO yakın vadeli kontratı 17,30 TL altında kaldığı sürece ise zayıf bir fiyatlama momentumu içinde olmaya devam edebilir. Kontratın 17,30 TL altındaki fiyat hareketini kalıcılaştırdığı bir senaryoda 15,60 TL dip seviyesi de aşılırsa (9 ve 25 Mayıs’ta iki defa test edilip kırılamadı) düşüş hareketi derinleşebilir ve dip arayışı söz konusu olabilir. 15,15 TL ve 14,50 TL bu senaryoda hedeflenebilecek destek seviyeleri olabilir.