Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Haftalık Bülten - 01 Mayıs 2026

01 Mayıs 2026 Tarihli Makro Ekonomik Gelişmeler

Endeksler Ateşkesin Uzama İhtimaliyle Savaş Öncesi Seviyelerini Test Etti

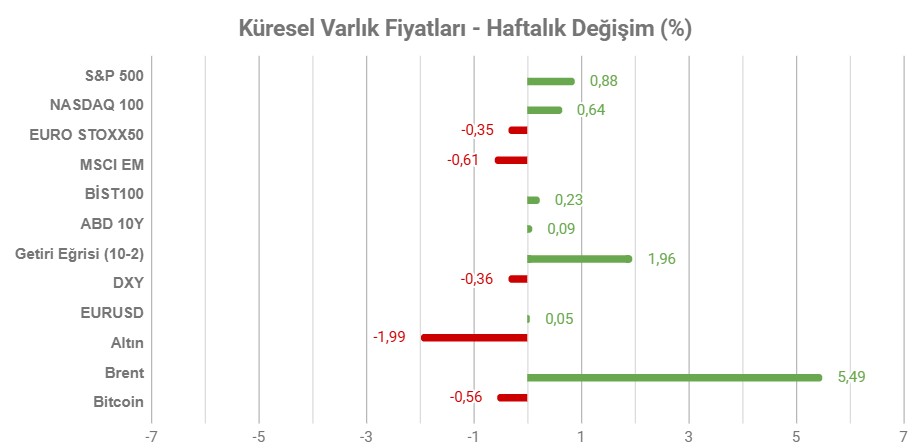

Not: Tablodaki değerler 1 Mayıs Cuma TSİ 7:40’ta alınmıştır.

Orta Doğu’da savaşın sona ereceğine yönelik beklentilerin zayıf kalmaya devam ettiği, ancak risklerin artık kalıcı olarak algılanmaya başladığı bir haftayı geride bıraktık. Hürmüz Boğazı çevresinde süregelen gerilim ve tarafların geri addım atmaması, arz güvenliği endişelerini canlı tutarken, diplomasi kanallarında somut bir ilerleme sağlanamaması piyasalarda risk priminin korunmasına neden oldu. İsrail – Lübnan hattında da ateşkesin devam etmesine rağmen ihlal tartışmaları ve karşılıklı açıklamalar, tansiyonun kalıcı şekilde düşemediğine işaret etti.

Petrol fiyatları hafta boyunca yüksek seviyelerini korurken, arz kesintisi riskinin fiyatlamalar üzerindeki etkisi sürdü. Bununla birlikte, hafta içerisinde gelen merkez bankası kararları sonrasında talep görünümüne ilişkin endişelerle birlikte sınırlı kar realizasyonları gözlendi. Yine de enerji fiyatlarındaki mevcut seviyeler, enflasyon görünümü açısından yukarı yönlü risklerin devam ettiğine işaret ediyor.

Haftanın önemli gündem maddesi olan merkez bankası toplantılarında, genel beklentilere paralel şekilde politika faizlerinde değişikliğe gidilmedi. Ancak açıklamaların tonu, önceki döneme kıyasla daha temkinli ve görece şahin bir çerçeveye işaret etti. Enerji fiyatlarındaki yükselişin enflasyon üzerindeki potansiyel etkisine dikkat çekilirken, enflasyonda düşüş sürecinin kesintiye uğrayabileceği vurgulandı. Bu çerçevede, kısa vadede faiz indirimi beklentileri ötelenirken, gerekli görülmesi halinde ilave sıkılaşma ihtimalinin de tamamen dışlanmadığı görüldü.

Önceki haftalarda daha belirgin olan büyüme odaklı endişelerin ise bu hafta itibarıyla ikinci planda kaldığı, merkez bankalarının önceliğinin yeniden enflasyonla mücadeleye kaydığı anlaşıldı. Bu durum, piyasalarda faizlerin daha uzun süre yüksek kalabileceği beklentisini güçlendirdi.

HAFTANIN ÖNE ÇIKANLARI

ABD

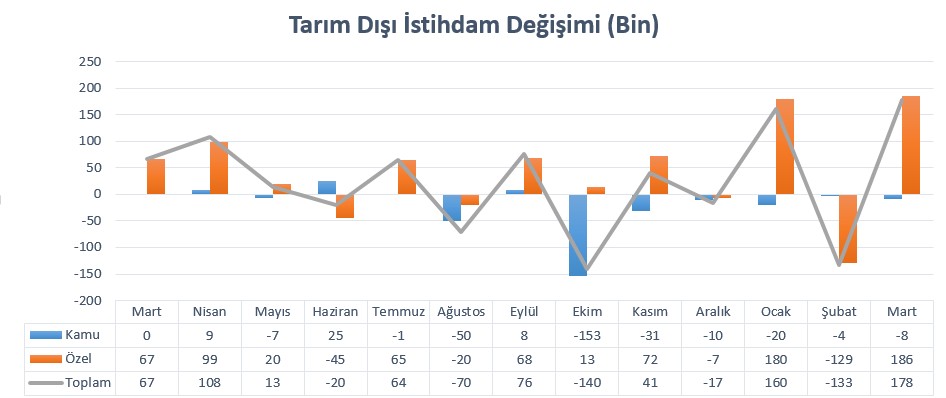

Tarım Dışı İstihdam, İşsizlik ve Ortalama Saatlik Kazançlar

ABD’de tarım dışı sektörlerde istihdam artışı Mart ayında 178 bin olarak kayda geçmişti. Bu artış da Aralık 2024’ten bu yana görülen en yüksek düzeyi temsil etti. Veri piyasa beklentisinin de oldukça üzerindeydi. Artışlarda en büyük katkıyı 76 bin istihdam artışıyla sağlık sektörü sağladı. Bunda önceki ay yaşanan grevin sona ermesi de etkili oldu. İnşaat sektörü 26 bin istihdam oluştururken, imalat sektörü 15 bin yeni iş kaydetti. Kamu istihdamı ise 18 bin geriledi.

İşsizlik Mart ayında 4,4% seviyesinden 4,3% seviyesine geriledi. İşsiz sayısı 332 bin düşüşle 7 milyon 239 bin kişiye geriledi. Toplam istihdam ise 162 milyon 850 bine gerilemiş oldu. Geniş kapsamlı işsizlik ise 7,9%’dan 8%’e yükseldi.

Ortalama saatlik kazançlar ise Mart ayında önceki aya göre 0,2% arttı ve 37,38 dolar oldu. Artış hızı önceki aya göre zayıflarken, piyasa beklentisinin de altında kalmıştı. Yıllık bazda artış hızı ise 3,5% oldu ki bu oran 2021 yılından bu yana en düşük artış hızı olarak kayda geçti. Şubat ayında bu oran 3,8%’di.

İstihdamın stabil kalması büyüme beklentileri açısından önemli. Ancak piyasa bir taraftan da enflasyon endişesi taşıdığı için, harcama eğilimini artırabilecek istihdam sayısı ve gelirlerdeki artış önemli olabilir.

ADP Özel Sektör İstihdam Değişimi

ABD’de özel sektör istihdamı Mart ayında 62 bin artış gösterdi. Bu artış Şubat ayındaki 66 bin ardından sınırlı zayıflık gösterse de, yaklaşık 40 bin olan beklentinin üzerinde oluştu. Eğitim ve sağlık hizmetleri 58 bin istihdam artışıyla veriye en büyük katkısı sağladı. İnşaat sektörü 30 bin istihdam katkısı ile ikinci güçlü kalem olarak öne çıktı. Ticaret, ulaşım ve kamu kalemlerinde istihdam kaybı toplam 58 bin olurken, imalat sektörü 11 bin istihdam kaybı yaşadı.

Ücret artış hızı yıllık bazda 4,5% ile önceki aya göre değişim göstermemişti. İş değiştirenler için ücret değişim hızı ise 6,4%’ten 6,3%’e yavaşlamıştı.

JOLTS İş İlanları

ABD’de açık iş ilanı sayısı Şubat ayında 358 bin düşüşle 6 milyon 882 bine gerilemişti. Konaklama ve yiyecek hizmetlerinde ilanlar 211 bin gerileme öne çıkmıştı. İşe alımlar 4,8 milyona gerilerken, toplam işten ayrılma sayısı 5 milyon ile büyük bir değişim göstermedi. Açık iş ilanlarında düşüş istihdam piyasasında soğuma işareti olsa da, henüz veri böyle bir endişeye liderlik etmedi.

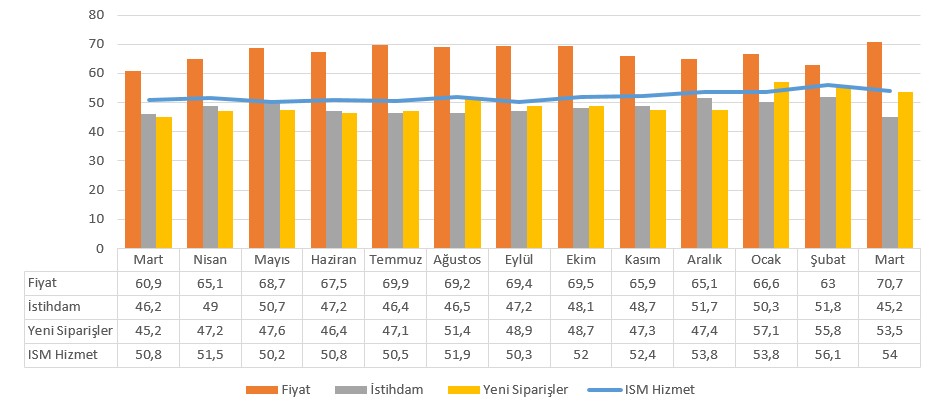

ISM Hizmet PMI

ISM Hizmet PMI Mart ayında 56,1 seviyesinden 54 puana gerilemişti. Şubat ayı verisi 2022’den beri görülen en yüksek seviyeydi. İşletme faaliyetleri 53,9 puana gerilese de genişleme bölgesinde kaldı. İstihdam ise Şubat ayındaki genişleme ardından tekrar daralma gösterdi. Fiyat endeksi 70,7 puana yükselerek, Ekim 2022’den bu yana en hızlı maliyet artışını gösterdi. Teslimatlar Orta Doğu riski ile yavaşlama gösterdi. Stoklar gerilerken, yeni siparişler 58,6 puandan 60,6 puana yükseldi.

Veri savaşın hem ekonomik aktivite, hem de fiyat gelişmeleri üzerindeki etkisini diğer verilere kıyasla erken görebilmek için önemli göstergelerden biri olarak görülüyor. Hizmet sektörü de ABD ekonomisinde önemli bir paya sahip.

Michigan Tüketici Güveni

Michigan Üniversitesi’nin hazırladığı tüketici güven endeksi Nisan ayında 53,3 puandan 49,8 puana gerilemişti. Bu seviye, anket düzenlenmeye başladığından bu yana görülen en düşük düzey olarak kayda geçti. İran savaşının etkisi net şekilde hissedildi. Ankete konu alan tüm kalemlerde gerileme izlendi. Bir yıllık enflasyon beklentisi 3,8%’den 4,7%’ye çıkarken, uzun vadeli enflasyon beklentisi 3,5%’e yükseldi.

TÜRKİYE

Nisan Enflasyonu

Yıllık enflasyon Mart ayında 31,53% seviyesinden 30,87% seviyesine gerilemişti. Böylece enflasyon Mart ayında, önceki ay görülen son 4 ayın en yüksek seviyesinden aşağı inmiş oldu. Beklentinin altında gelen enflasyonda, akaryakıt fiyatları ile gıda enflasyonu etkisinin sınırlı kalması etkili oldu. Aylık TÜFE değişimi ise 1,94% düzeyinde oluştu. Bu veri de beklentinin altında kalarak önceki üç ayın en düşük ortanı olarak kayda geçti. En yüksek fiyat artış hızı 4,52% ile ulaştırma kaleminde görüldü.

Jeopolitik risklere bağlı yüksek enerji fiyatları ve Nisan ayı enflasyon verisine yönelik yukarı yönlü risklerin gündemimizi meşgul ettiği bir ortamda TCMB para politikasını şekillendirecek aylık enflasyon gelişmeleri yakından incelenecektir. Detaylar için yurt içi piyasalara ilişkin haftalık bültenimizi inceleyebilirsiniz.

AVUSTRALYA

Faizde Artış Bekleniyor

Avustralya Merkez Bankası RBA, Mart toplantısında politika faizini 25 baz puan artırarak 4,1%’e yükseltmişti. Üyeler arasında görüş ayrılıkları bulunurken, savaş ile başlayan enflasyonist ortam artışta en öne çıkan faktör oldu. Savaşa ilişkin belirsizliğin sürmesi, enflasyon beklentilerini daha da riske açık hale getiriyor. Önceki toplantıda kararların veri odaklı olacağı açıklanmıştı. Mart ayında yıllık enflasyonun 3,7%’den 4,6%’ya çıkması, Mayıs toplantısına ilişkin beklentide önemli hale gelmiş durumda. Nisan ayında enflasyon beklentileri de 5,2%’den 5,9%’a kadar yükselmiş durumda. Swap piyasaları 25 baz puanlık faiz artırımını yaklaşık 76% ihtimalle fiyatlıyor.