Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Haftalık Bülten - 06 Mart 2026

06 Mart 2026 Tarihli Makro Ekonomik Gelişmeler

GERİDE KALANLAR

Piyasaların Gündemi: Savaş ve Etkileri

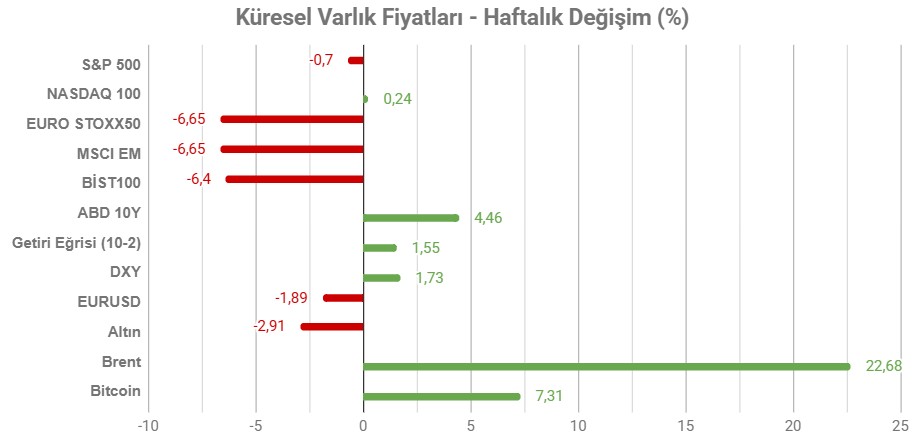

Not: Tablodaki değerler 27 Şubat Cuma TSİ 16:36’da alınmıştır.

Geride bıraktığımız 2 – 6 Mart haftası, küresel ve yerel piyasalarda jeopolitik gerilimlerin baskın olduğu bir dönemdi. Orta Doğu’da ABD ve İsrail’in İran’a yönelik hava saldırılarıyla başlayan çatışma, hafta boyunca enerji piyasalarını ve risk algısını etkiledi. Hürmüz Boğazı trafiğinin kesintiye uğraması tehdidiyle birlikte petrol fiyatları sert şekilde yükseldi. Altın güvenli varlık talebiyle toparlanma gösterdi. Bu gelişmeler, enerji maliyetlerini yukarı iterken, maliyet enflasyonu ve küresel tedarik zinciri risklerini artırdı.

Türkiye’de de jeopolitik risk primindeki artış nedeniyle TCMB’nin duruşu daha temkinli hale geldi. Hafta başında SPK, Borsa İstanbul’da açığa satış işlemlerini geçici olarak durdururken, TCMB bir hafta vadeli repo faiz ihalelerini durdurma kararı verdi. Eşel mobil sistemi de 5 Mart itibarıyla yeniden devreye alındı.

Savaş gündeminin yanında, ABD tarafında veri açısından yoğun bir hafta geride kaldı. Ülkede hizmet ve imalat sektörleri son yılların en hızlı genişlemelerinden birini yaşarken, maliyet kanadında daha ılımlı seyir görülmesi dikkat çekti. ADP özel sektör istihdamı beklentinin üzerinde kalmasına rağmen, önceki ay verisinin aşağı yönlü revize edilmesiyle sönümlendi. Tarım dışı istihdam verisi ise Şubat ayında 96 bin istihdam kaybını işaret etti. Ancak bunda sağlık sektöründeki grev ve soğuk hava koşulları gibi geçici olma ihtimali yüksek gerekçelerin etkili olduğu düşünülüyor.

HAFTANIN ÖNE ÇIKANLARI

ABD’de Enflasyon Haftası

Geride bıraktığımız hafta savaşın gölgesinde ABD tarafında istihdam ağırlıklı veri seti takip edilmişti. İstihdamda toparlanmanın devam ettiğini gösteren datalar ardından, hali hazırda savaş nedeniyle yüksek seyreden enflasyon beklentileri, Fed’in faiz indirimine ilişkin beklentileri zayıflatmıştı. Bu hafta ise enflasyon verileri olası etkileri nedeniyle yakından takip edilecek.

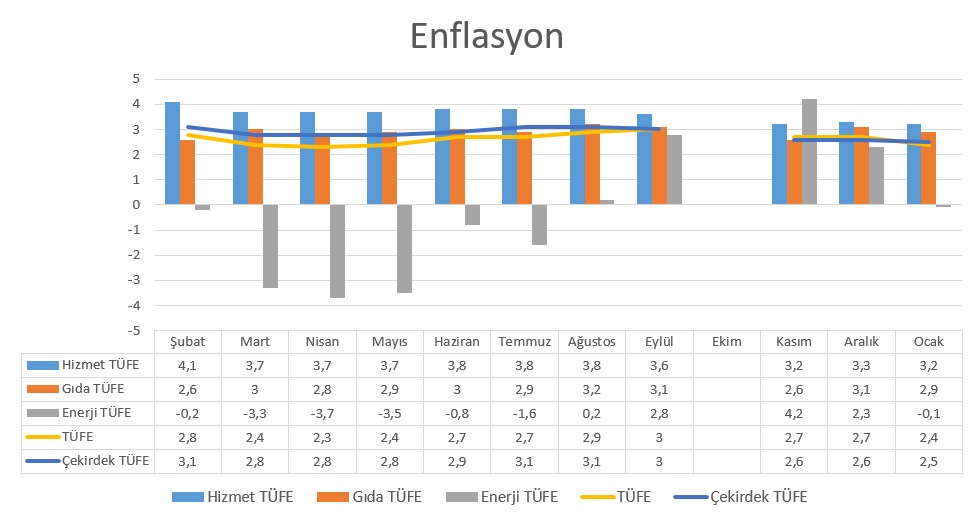

Ocak Enflasyonu

Ocak ayında enflasyon yıllık bazda 2,4% düzeyinde oluşmuştu. Aralık ayındaki 2,7%’ye göre düşüş gözlemlenirken, bu aynı zamanda Mayıs 2025’ten beri görülen en düşük enflasyon olarak kayda geçmişti. Aylık TÜFE değişimi 0,2% düzeyinde oluşarak beklentinin altında kalmıştı. Çekirdek enflasyon aynı dönemde 2,5%’e gerileyerek, Mart 2021’den beri görülen en düşük seviyeye ulaşmıştı. Bu oranlar hala Fed’in 2% hedefinin üzerinde olsa da, yumuşak iniş senaryosunu desteklemişti.

Enflasyondaki ılımlı seyirde baz etkisi hakimdi. Ocak 2025’te 3% civarındaki enflasyon bu tabloda etkili oldu. Enerji maliyetleri manşet veriyi aşağı çekerken, bunun önümüzdeki dönemde savaş gerekçesiyle terse dönmesi bekleniyor. İkinci el araçlar ve barınma gibi önemli kalemlerde yavaşlama ılımlı sonuca destek sağlamıştı. Gıda fiyatları ise 3,1% artarak Aralık ayına göre hızlanmıştı.

Çekirdek enflasyon yıllık 2,5%, aylık 0,3% ile hala yapışkan bir görünümde kalırken, talep kanadının dirençli olduğunu göstermişti.

Enflasyon verisi her ne kadar önemli olsa da, piyasaların bu aşamada savaş etkilerine odaklanma ihtimali, verinin etki süresini kısaltabilir.

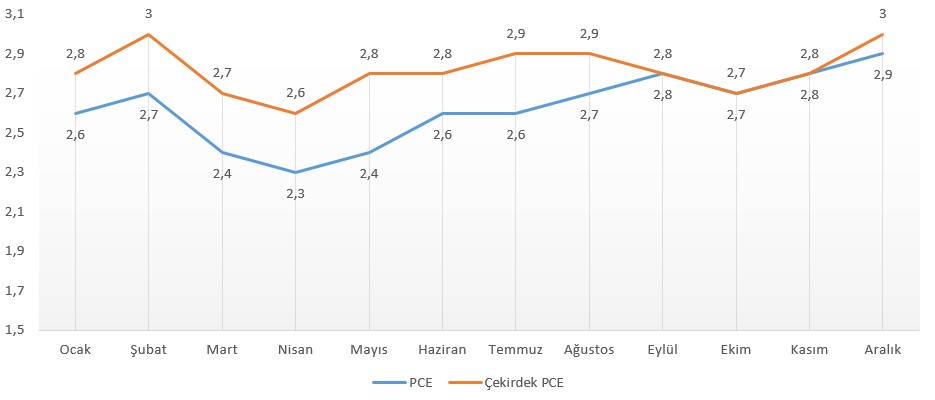

PCE Enflasyonu (Ocak)

ABD’de Aralık 2025’de PCE fiyat endeksi verisi, aylık bazda 0,4% artışla Şubat 2025’ten bu yana en hızlı ivmeyi göstermişti. Yıllık veri ise 2,8%’den 2,9%’a yükselmişti. Fed’in tercih ettiği enflasyon göstergesi olarak bilinen Çekirdek PCE ise aylık 0,4%, yıllık 3% olarak açıklanmış, önceki aya göre artış göstermişti.

Mal ve hizmet fiyatlarında artış sırasıyla 0,4% ve 0,3% ile ivme kazanırken, gıda maliyetleri 0,4% artmıştı. Enerji fiyatlarında artış hızı yavaşlayarak manşet veriyi daha ılımlı hale getirse de, bu durum çekirdek göstergeyi etkilememişti.

Aylık 0,4%’lük artış, enflasyonun yeniden ivme kazandığını gösterirken, çekirdek PCE enflasyonunun yıllık 3%’e çıkması, Fed’İn hedefinden hala uzak olunduğunu göstermişti. Hizmet enflasyonunda yapışkanlık ve piyasa beklentisi üzerindeki rakamlar, yumuşak iniş senaryosunu riske atmıştı.

Özetle Aralık PCE enflasyonu verisi, enflasyonun hala kontrol altında olmayabileceği, Fed’in hala temkinli davranması gerekebileceği mesajını vermişti.

4. Çeyrek Büyümesi (2. Okuma)

ABD ekonomisi 2025’in 4. çeyreğinde ilk tahminlere göre 1,4% büyüyerek ekonominin yavaşlama sinyali verdiğini göstermişti. 3. çeyrekte büyüme 4,4% büyürken, yumuşak iniş senaryosuna ilişkin soru işaretleri ortaya çıkarmıştı.

Tüketici harcamaları 2,4% artış göstermişti. Mal harcamaları 0,1% gerilerken, hizmet harcamalarındaki 3,4% artış ana destekleyici olmuştu.

Sabit yatırımlar 0,8%’den 2,6%’ya hızlanmıştı. Özellikle yapay zeka ve yazılım harcamaları bunu desteklerken, ekipmanlar 3,2% artış göstermiş; buna karşın yapılan 2% ile 4% aralığında gerilemişti.

Kamu harcamaları 5,1% daralarak oldukça hızlı güç kaybetmişti. Bunda Ekimin tamamı ve Kasım ayının bir bölümündeki hükümet kapanması etkili olmuştu. Net ihracat 0,9% düşerken, ithalat 1,3% daralmıştı.

3. çeyrek büyümesi ihracat patlamasındaki geçici faktörlerce desteklenince, hem normalleşme hem de hükümet kapanması 4. çeyrek verisini olumsuz yönde etkilemişti. Bu durum faiz indirim bekleyen kesim için destekleyici olsa da, diğer taraftan fiyat gelişmeler sıcak kalmaya devam etmişti.

JOLTS İş İlanları

JOLTS İş İlanları verisi toplam ilan sayısının 6,54 milyona düşmesiyle işgücü piyasasının hızlı bir şekilde soğuduğunu göstermişti. 6,54 milyon ilan, Eylül 2020’den bu yana görülen en düşük düzey. Aylık düşüş 386 bin, yıllık düşüş 966 bin olmuştu.

Profesyonel ve iş hizmetleri 257 bin, perakende ticareti 195 bin, finans ve sigorta 120 bin düşüşle öne çıkmıştı.

İşe alımlar hafif artarken, işten ayrılmalar 5,3 milyon ile değişim göstermemişti.

Verinin seyri, işgücü piyasasında soğumanın devam edip etmediği hakkında ipucu sunuyor olacak.

Michigan Tüketici Güveni

Michigan Üniversitesi’nin hazırladığı tüketici güven endeksi Şubat ayında ön tahmin olan 57,3 puandan gerileyerek 56,6 puan olmuştu. Endeks Ocak ayında 56,4 düzeyinde oluşmuştu. Veri Ağustos 2025’ten bu yana en yüksek seviyede oluştu.

Mevcut koşul endeksi 55,4 puandan 56,6 puana ulaşmıştı. Beklenti endeksi ise 57 puandan 56,6 puana gerilemişti. Bir yıllık enflasyon beklentileri 4%’ten 3,4%’e gerilemiş, 5 yıllık enflasyon beklentileri 3,3%’te kalmıştı. Bu da faiz indirimi beklentileri için destekleyiciydi.

Tüketici güveninin toparlanma çabası gösterirken enflasyon beklentilerinin normalleşmesi yumuşak iniş açısından pozitifti. Ancak önümüzdeki süreçte Orta Doğu’daki savaşın tüketici kesimine nasıl yansıyacağı önemli olacak.

Çin Enflasyonu Tehlike Sinyalleri Veriyor

Çin’de enflasyon Ocak ayında 0,2% ile oldukça düşük ve piyasa beklentilerinin altında bir seviyede oluştu. Aralık 2025’teki görece güçlü 0,8% düzeyindeki enflasyonun bu hızla zayıflaması, ülkede deflasyonist baskının hala güçlü olduğunu, iç talep zayıflığının sürdüğünü gösterdi.

Geçtiğimiz yıl ülkedeki Yeni Yıl tatili Ocak ayı sonunda olduğu, 2026’da ise Şubat ortasına denk geldiği için gıda maliyetleri yıllık 0,7% geriledi. Enerji fiyatlarında ise yıllık yaklaşık 5% gerileme görüldü. Bu iki madde de geçici olarak görülüyor. Gıda fiyatlarının Şubat verisinde toparlanması sürpriz olmayacaktır. Enerji fiyatlarının aşağı yönlü etkisi zayıflayabilecek olsa da, savaş etkisinin daha sonraki aylarda fiyatlara yansıması beklenir.

Çekirdek enflasyon ise 1,2%’den 0,8%’ye gerilemişti. Burada dikkat çeken ise aylık çekirdek TÜFE’nin 0,3% artması oldu. Bu da talepte yavaş da olsa canlanma olduğu düşüncesini öne çıkardı. Yine de yıllık bazdaki rakam karamsarlığı baskın tutmaya devam ediyor.

Şubat verisinin daha iyi gelmesi de geçici faktörlerin değişkenliğinden kaynaklanabilir. Dolayısıyla asıl etkinin yapısal talepte canlanmayla oluşması bekleniyor. Ancak bunun da kısa vadede olma ihtimali düşük görünüyor.

ÜFE tarafında Ocak ayında yıllık bazda -1,4% gerileme görüldü. Negatif veriye rağmen, Aralık 2025’teki -1,9%’a göre iyileşme izlenmişti. ÜFE tarafında kırk aydır deflasyon sürüyor. Aylık ise 0,4% artış dikkat çekmişti. Karışık görünüme rağmen TÜFE verisine kıyasla daha ılımlı bir tablo izlendi.

Türkiye

TCMB’den Orta Doğu Gelişmeleri Ardından Temkinli Yaklaşım Bekleniyor

TCMB’nin 12 Mart 2026’daki Para Politikası Kurulu toplantısına ilişkin beklentiler, son jeopolitik gelişmeler ışığında şekilleniyor. Ocak toplantısında politika faizi (bir hafta vadeli repo faiz oranı) 38%’de 37%’ye indirilmişti. Bu indirim, enflasyon beklentilerindeki iyileşme işaretlerine rağmen, dezenflasyon sürecinde ivme kaybı oluşan bir zamanda gerçekleşti.

TCMB ABD ve İsrail’in İran’a saldırısı sonrası artan belirsizlik ardından Mart ayı başında bir hafta vadeli repo ihalelerini geçici olarak durdurduğunu açıkladı. Gerekçe olarak finansal piyasalardaki gelişmeler gösterildi. Bu hamle, TCMB’nin piyasaları dengeleme amacıyla sıkılaştırma etkisi yaratma çabasını gösterdi. Aynı dönemde vadeli döviz satım işlemleri de devreye alındı. Bu da kurdaki ani hareketleri önlemeye yönelik adımlardan biriydi.

Savaş öncesinde gıda maliyetlerinin etkisiyle dezenflasyon sürecindeki ivme kaybı, savaş ile birlikte enerji maliyetlerinin de artmasıyla birlikte pekişme potansiyeli taşısa da; hükümetin eşel mobil sistemi ile birlikte enerji maliyetlerindeki bu dezavantajlı durumu dengeleme çabası da bulunuyor. Türkiye’nin enerji ithalatı ağırlığı ve bunun cari denge üzerindeki olası etkileri, TCMB’nin daha temkinli bir tutum sergilemesinde etkili olacaktır.

Banka’nın bu aşamada politika kararının yanı sıra, bununla ilgili gerekçeleri ve savaşın projeksiyonlar üzerindeki etkisi, sonraki adımlara ilişkin piyasalara ipucu sağlayabilir.

GCM Yatırım Araştırma Departmanı olarak beklentimiz, TCMB’nin politika faizinde değişiklik yapmayacağı şeklinde. Anketler piyasa beklentisinin de bu şekilde olduğunu gösteriyor.