Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Forex Bülteni - 31 Mart 2025

Yurt Dışı Piyasalar Bayram Özel Analiz - 31 Mart 2025

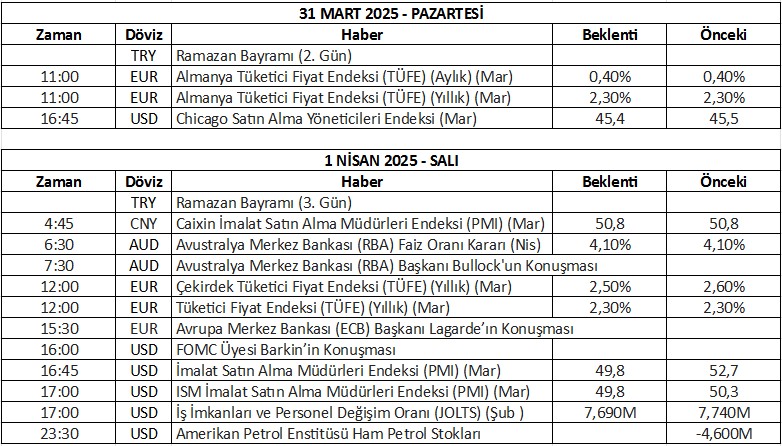

Yurt içi piyasalar Ramazan Bayramı sebebiyle 31 Mart Pazartesi ve 01 Nisan Salı günü kapalı olmasına karşın uluslararası piyasalar aktif bir şekilde işlem görmeye devam edecektir.

Haftanın en önemli gelişmesi 4 Nisan Cuma günü haftayı kapatırken ABD İstihdam (Tarım Dışı İstihdam, İşsizlik Oranı ve Ortalama Saatlik Kazançlar) verilerinde olmakla birlikte kritik gelişmeler öncesinde hafta ortasında Büyümenin öncü göstergesi ISM Hizmet PMI ve Tarım Dışı İstihdam öncü göstergesi ADP Özel Sektör İstihdam verileri ayrıca takip edilebilir.

Bayram tatili boyunca küresel piyasaların gündeminde ise Avustralya Merkez Bankası RBA Faiz Kararı, ABD’de Büyüme ve İstihdam dinamiklerine yönelik ISM İmalat PMI ve JOLTS, Avrupa cephesinde ise Enflasyon göstergesine yönelik Almanya ve Euro Bölgesi TÜFE verileri takip edilecek en önemli başlıklar olarak izah edilebilir.

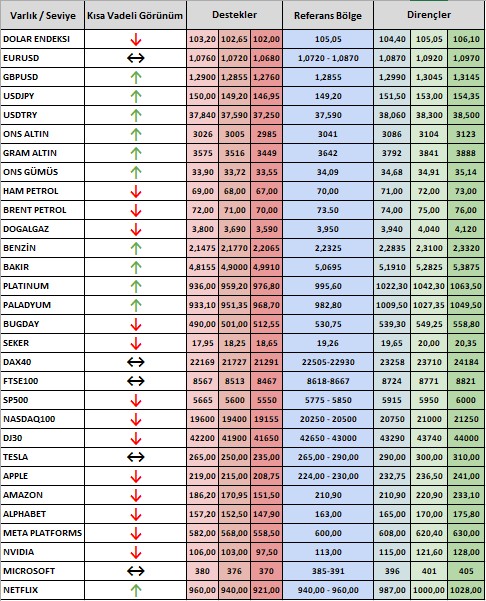

- 31 Mart – 04 Nisan haftasına yönelik dikkat edilmesi gereken kritik ekonomik gelişmelerle birlikte EURUSD başta olmak üzere Dolar TL, Ons Altın, Gümüş, Bakır, Petrol, Doğalgaz, Buğday, Şeker, Dax40 ve Nasdaq100 gibi 20’ye yakın finansal varlığa yönelik fiyat beklentilerimize haftalık bültenimizden ulaşabilirsiniz.

- Ramazan bayramı resmi tatil dönemindeki çalışma saatlerimize ulaşmak için duyurular sayfamızı ziyaret edebilirsiniz.

ÖNEM DERECESİ YÜKSEK EKONOMİ TAKVİM VERİLERİ

ÖNEMLİ MAKRO - EKONOMİK GELİŞMELER

ABD

ISM İmalat PMI

ISM İmalat PMI Şubat ayında önceki aya göre yavaşlayarak 50,3 puana ulaşmıştı. Endeks önceki ay genişleme bölgesine geçmişti. Tarifeler öncelikle imalat sektöründe olumsuz etkilerini gösteriyor. Özellikle yeni tarifelerin devreye girmesiyle birlikte olumsuz etkilerin pekişmesi de sürpriz olmayacak. Bu aşamada özellikle imalat aktivitesinin devamlılığıyla ilgili alt kalemleri de izliyor olacağız. Mart ayında sektörün daralabileceği düşünülüyor ve 49,8 puanlık anket beklentisi de bunu destekliyor. Ancak alt kalemlerde fabrika çıkış fiyatlarının nasıl ilerlediği de oldukça önemli olacak.

JOLTS İş İlanları

ABD’de toplam iş ilanı sayısı, Ocak’ta bir önceki aya göre 232 bin artarak 7,74 milyona yükselmişti. İşgücü talebinde artış olması işverenlerin işe alımlarda önceki aya göre daha ılımlı olması açısından pozitif olsa da, Nisan ayından bu yana 8 milyonun altında yığılma söz konusu. Özellikle tarifelerin oluşturduğu belirsizlik de bu tabloda etkili oluyor. Piyasa beklentisi Şubat ayında ilan sayısının 7,69 milyona gerileyebileceği yönünde.

EURO BÖLGESİ

Almanya Enflasyonu

Almanya’da enflasyon Şubat’ta 2,3% oldu ve Ocak ayına göre değişiklik göstermedi. Hizmet enflasyonu ve enerji fiyatlarının baskılanmasına rağmen, yağ, meyve, sebze ve süt ürünlerindeki fiyat artışı bu durumu dengeledi. Çekirdek enflasyon ise Aynı dönemde 2,9%’dan 2,7%’ye geriledi. Piyasa beklentisi Mart ayında enflasyonun aylık 0,4%, yıllık 2,3%’lük düzeyini koruyabileceği yönünde.

Euro Bölgesi Enflasyonu

Euro Bölgesi enflasyonu Şubat ayında 2,5%’ten 2,3%’e yavaşlamıştı. Enflasyondaki yavaşlama ılımlı olarak karşılanırken, hala Avrupa Merkez Bankası’nın hedefi üzerinde seyrin devam ettiği dikkat çekiyor. Hizmet enflasyonu ve enerji enflasyonunda yavaşlama görülürken, gıda enflasyonu hız kazanmıştı. Aynı dönemde çekirdek enflasyon beş aydır sabit kalan 2,7%’den yavaşlayarak 2,6%’ya ulaşmıştı.

Piyasa beklentisi Mart ayında enflasyonun 2,3% düzeyinde kalacağı, çekirdek enflasyonun 2,6%’dan 2,5%’e yavaşlayabileceği yönünde.

ÇİN

İmalat ve İmalat Dışı PMI

Çin’de imalat PMI Şubat ayında 50,2 puana yükselerek önceki iki ayda yaşanan daralma bölgesinden çıkıldığını göstermişti. Ancak Pekin’in uyguladığı teşvik önlemlerinin etkilerinin görüldüğünün teyit edilebilmesi için genişlemenin devamı da gerekiyor.

İmalat PMI’ın Mart ayında 50,4 puana ulaşması bekleniyor. İmalat dışı PMI’ın ise 50,4’lük genişleme ardından 50,5 puana sınırlı bir yükseliş sağlayacağı tahmin ediliyor.

Caixin’in açıkladığı imalat PMI Şubat’ta 50,8 seviyesinde açıklanmıştı. Piyasa beklentisi bu düzeyin korunacağı yönünde. Aynı dönemde Caixin imalat dışı PMI’ın ise 51,4 puandan 51,5 puana ulaşması bekleniyor.

AVUSTRALYA

Faiz Beyanatı

Avustralya Merkez Bankası Şubat ayındaki toplantısında politika faizini 25 baz puan indirmiş ve 4,1’e getirmişti. Piyasa beklentisi de bu yöndeydi. Ülkede enflasyonun yavaşlaması faiz indirimi kararındaki ana dayanak oldu. Enflasyon son dönemde gerileyerek Merkez Bankası’nın 2 – 3% hedef aralığı içinde kalacağına yönelik güveni artırdı. Bu da kararda gerekçelerden biri oldu.

Ancak piyasa beklentisi, bu hafta gerçekleşecek para politikası toplantısında herhangi bir değişiklik gerçekleşmeyeceği yönünde.