Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Forex Bülteni - 18 Aralık 2024

Makro Ekonomik Gelişmeler - 18 Aralık 2024

“YURT DIŞI PİYASALARDA SON DURUM”

Asya endekslerinde Fed öncesi karışık seyir

Bu akşam gerçekleşecek Fed para politikası beyanatı öncesi Asya endeksleri karışık bir seyir sergiledi. Hafta başından itibaren baskılanan Çin ve Hong Kong endeksleri toparlanma çabası gösterirken, Japon Nikkei endeksi 0,5% kadar geri çekildi. ABD endeks vadelileri ise dünkü kayıplar ardından yatay bir seyir izledi. ABD 10 yıllık tahvil faizi 4,39% bölgesine yoğunlaşmış durumda. Dolar endeksi dünkü toparlanma ardından Asya seansında sakin seyretti.

Fed’in 25 baz puan faiz indirmesine neredeyse kesin gözüyle bakılırken, merak edilen konu Ocak ayı ve sonrasına ilişkin edinilecek ipuçları. Konuya ilişkin ve ek olarak PCE enflasyonu detaylarını da içeren raporumuza aşağıdaki bağlantıdan ulaşabilirsiniz;

Fed: Faiz İndirimi Ardından Ocak Toplantısı İçin Pas Geçme Sinyali Verecek mi?

Bu gelişme öncesinde İngiltere ve Euro Bölgesi tarafında enflasyon verileri takip ediliyor olacak.

ABD

Fed: Faiz İndirimi Sonrası Ocak’ta Pas Geçme Senaryosu

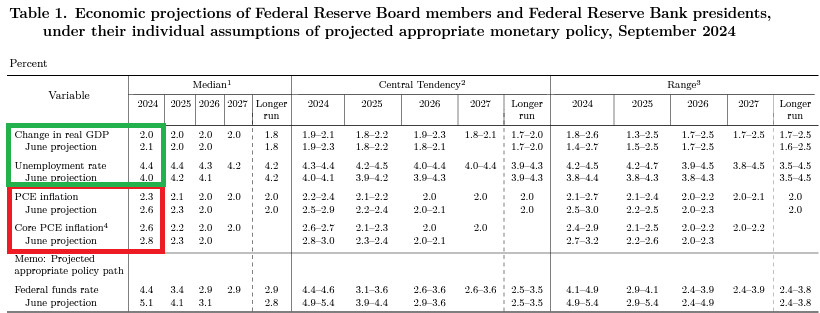

Fed Eylül ayında yayımladığı projeksiyonlarda PCE ve çekirdek PCE enflasyonu için tahminlerini aşağı çekmişti. Ancak yılın sonuna yaklaşırken, enflasyon göstergelerinin yukarı yönlü ivmesi nedeniyle bu tahminleri riske sokma ihtimali artmış durumda. Ekim ayında PCE enflasyonu yıllık 2,3%’e, çekirdek PCE ise 2,8%’e yükseldi. Kasım ayına ilişkin PCE enflasyonu verisi de Cuma günü açıklanacak ki yükseliş ivmesinin devamı bekleniyor.

Bu toplantıda yayımlanacak projeksiyonlarda PCE ve çekirdek PCE’nin yukarı yönlü revize edilmesini bekliyoruz. Muhtemelen FOMC yetkilileri kritik gösterge olarak kabul edilen çekirdek PCE için yıl sonu tahminini tekrar Haziran’daki 2,8% seviyelerine çekecek.

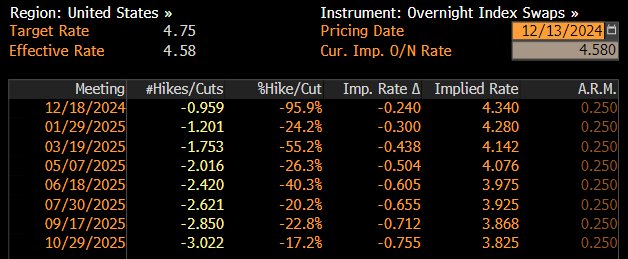

Normal şartlarda bu yönde bir güncellemenin geleceği toplantıda faiz indirimi yerine faizin sabit tutulması daha tahmin edilebilir bir karar olurdu. Ancak piyasalar indirimi yoğun şekilde fiyatladı. Aşağıda 13 Aralık 2024 tarihi itibariyle önümüzdeki dönem toplantı kararlarına ilişkin beklentilerin swap piyasalarında hangi oranda fiyatlandığı görülebilir;

Tabloda görüleceği gibi 18 Aralık’ta 25 baz puanlık indirim yaklaşık 96% ihtimalle fiyatlanıyor. Ancak sonrasında belirsizlik artıyor. Piyasalarda ana senaryo olmaya en yakın seçenek, Ocak ve Mayıs toplantılarında pas geçilerek, Mart ve Haziran toplantılarında 25’er baz puanlık indirimler olabileceği. Tabi bunun seyri ile iki kritik öneme sahip başlık olan enflasyon ve Fed yetkililerinin düşünceleri dışında istihdam ve büyüme gibi kalemlerin gidişatını da izliyor olacağız.

Avrupa Merkez Bankası’nın geride bıraktığımız hafta gerçekleştirdiği para politikası beyanatı ardından daha da belirginleşen Fed – ECB politika ayrışması sonrasında Fed’in tutumu oldukça önemli. Faiz indirim sürecinde jeopolitik risk ve Çin ile ticaret savaşında yeni aşamaya hazırlık gibi faktörler dolar endeksini yükselten faktörlerden olsa da, bunun içinde Fed’in daha sakin, ECB’nin daha agresif bir indirim rotasında ilerleyeceği beklentileri de var. Dolayısıyla projeksiyonlar ve Fed Başkanı Powell’ın açıklamaları önemli. Özetlersek, ilk tabloda da görülecektir, PCE enflasyonu, çekirdek PCE enflasyonu ve yıl sonu faiz beklentilerine ilişkin projeksiyonlarda artık 2025 sütunlarında oluşacak değişimlere odaklanmanın vakti geldi. 2024 yıl sonu için enflasyonda beklenen yukarı yönlü revizyona ek olarak, 2025 için yapılacak güncellemelerin şiddeti, altından paritelere, endekslerden tahvillere birçok varlığa sadece anlık hareketlilik değil, trend yönlerinin tayininde de belirleyici olabilir.

Burada unutulmaması gereken, piyasaların yukarıda bahsettiğimiz senaryoya büyük ölçüde hazırlıklı olduğudur. Dolayısıyla her halükarda artabilecek volatiliteye ek olarak, Banka’nın daha güvercin veya daha şahin bir duruş sergileyip sergilemediği belirleyici olacak.

İNGİLTERE

Kasım Enflasyonunda Artış Beklentisi

BoE kararının öncesinde, Ada ekonomisinin Kasım ayına ilişkin enflasyon rakamları takip ediliyor olacak. Ekim’de enflasyon yıllık bazda 2,3%’e çıkarak son yedi ayın en yüksek seviyelerine ulaşmıştı. Aynı dönemde çekirdek enflasyon da 3,2%’den 3,3%’e yükselmişti. Piyasa beklentisi Kasım’da enflasyonun 2,6%’ya kadar yükselebileceği yönünde. Enflasyonun seyri, önümüzdeki süreçte daha nötr pozisyonda bulunan üyeleri görüşlerini önemli ölçüde değiştirebilir.

| Zaman | Parite | Haber | Beklenti | Önceki |

|---|---|---|---|---|

| 10:00 | GBP | Çekirdek Tüketici Fiyat Endeksi (TÜFE) (Yıllık) (Kas) | 3,60% | 3,30% |

| 10:00 | GBP | Tüketici Fiyat Endeksi (TÜFE) (Yıllık) (Kas) | 2,60% | 2,30% |

| 13:00 | EUR | Çekirdek Tüketici Fiyat Endeksi (TÜFE) (Yıllık) (Kas) | 2,70% | 2,70% |

| 13:00 | EUR | Tüketici Fiyat Endeksi (TÜFE) (Yıllık) (Kas) | 2,30% | 2,00% |

| 16:30 | USD | İnşaat İzinleri (Kas) | 1,430M | 1,419M |

| 18:30 | USD | ABD Enerji Bilgisi İdaresi Ham Petrol Stokları | -1,600M | -1,425M |

| 22:00 | USD | Federal Açık Piyasa Komitesi (FOMC) Ekonomik Planları | ||

| 22:00 | USD | Faiz Oranı Kararı | 4,50% | 4,75% |

| 22:30 | USD | Fed Başkanı Powell'ın Konuşması |

İlgili sayfada yer alan ekonomik takvim içeriği, güvenilir yurt dışı haber ve veri sağlayıcılardan temin edilmektedir. Ekonomik takvim içeriğinde yer alan haberler, haberlerin açıklanma tarihi ve zamanı, önceki, beklenti ve açıklanan rakamlarda gerçekleştirilecek olası değişiklikler, veri sağlayıcı kurumlar tarafından yapılmaktadır. Benzeri durumlardan kaynaklanacak olası değişimlerden GCM Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz.