Mersis No : 0389070782000015")

Türk Hava Yolları (THYAO) 2026 1. Çeyrek Bilanço Analizi

Türk Hava Yolları (THYAO) Satışları güçlü hacim artışı sayesinde %20 oranında artarken kargo gelirleri jeopolitik sorunlar nedeniyle %30 arttı…

THYAO 2026/1 çeyrekte de büyümeye devam ediyor. İl çeyrekte 21,3 Milyon sayısına (bir önceki aynı dönem 18,9 Milyon) ulaşmış olup yolcu kapasitesini bir önceki yılın aynı dönemine göre %9,4 artırarak 67 Milyar AKK’ye çıkartmıştır. Diğer taraftan da doluluk oranı bu çeyrekte %83,5’a (bir önceki aynı dönem %80,5) taşımayı başarmıştır. Küresel Pazar payı sıralamasında ise ilk çeyrekte %6,9 ila ilk sırada yer alarak büyük bir başarıya imza atmıştır.

Ülkemizin bayrak taşıyıcı havayolu olan THYAO göreceli değerleme yaklaşımlarına ve indirgenmiş nakit akım analizi yöntemine göre halen yatırım yapılabilir seviyesindedir. THYAO nın İNA ya ve Göreceli Değerlemeye göre olması gereken değeri tarafımızdan yaklaşık 513 TL olarak hesaplanmıştır. Model portföyümüzde THYAO için hedef fiyatımızı 512 TL’de koruyoruz ve portföyümüzde tutmaya devam ediyoruz.

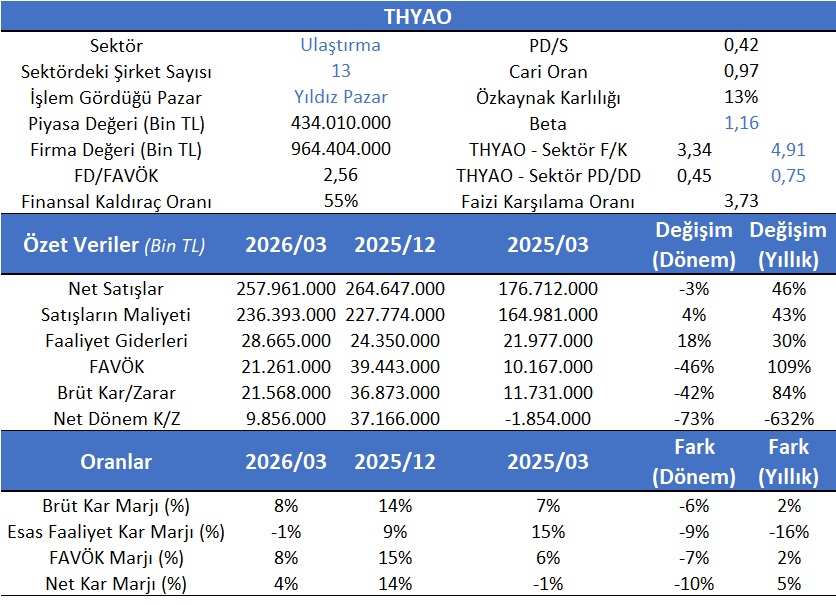

THYAO son çeyrek 2026/1 verileri incelendiğinde sektör F/K oranın 4,91 olmasına karşılık 3,34 bir F/K’ya sektör PD/DD oranın 0,75 olmasına karşılık 0,45’lik bir PD/DD sahip olduğu gözlenmekte olup ucuz kaldığının bir göstergesidir. Ayrıca Aswath Damodaran Avrupa bölgesindeki 33 havayolu şirketinin ortalama fiyat kazanç oranının 18,89 ve beklenen F/K oranın ise 12,74 olarak tahmin edilmesi ile yine PD/DD oranı Avrupa şirketleri ortalaması 2,01 olup THYAO alım bölgesindedir.

THYAO’nun 2026/1 çeyrek mali tabloları incelediğinde gelir tablosu tarafına bakıldığında bir önceki yılın aynı döneme (2025/1) göre Net Satışlarda değişim yaklaşık %46’lar da artış gösterirken bir önceki döneme göre (2025/4) yaklaşık %3 azalış göstermiş olup sektörün en düşük sezonunda bu artışın yakalanması olumlu görünmektedir. Satışların maliyeti se yıllıklandırılmış bazda %43 artarken dönemsel bazda ise %4 artmıştır. Burada dikkat çeken dağılım ise akaryakıt giderlerinde görülürken petrol fiyatlarındaki artış son ayı etkilemesi doğrultusunda Esas Faaliyet Karı üzerinde yaklaşık 40 Milyon $ olumsuz etki yarattığı görülmektedir. Fiziki yakıt ücretlerindeki gecikme nedeniyle akaryakıt birim gider yükselişi piyasanın öngördüğü seviyenin altında kalmıştır. Dikey analizde yakıt giderleri hakim gider olarak personel giderleri ile birlikte yer almaktadır. Ayrıca personel giderlerinde ise yıllıklandırılmış bazda %23,3’lerde artmıştır. FAVÖK marjı dönemsel bazda görece düşüşle %8’lere düşerken yıllıklandırılmış bazda yaklaşık %2 artış göstermiştir. Yine Net Kar dönemsel bazda görece olarak %10’lar kadar azalarak %4 civarında oluşurken yıllıklandırılmış bazda ise %5 artmış… Bilanço incelediğinde ise dikkat çeken unsur nakit ve finansal yatırımlar artmaya devam ediyor…