Mersis No : 0389070782000015")

Alarko Holding (ALARK) 2025 4.Çeyrek Bilanço Analizi

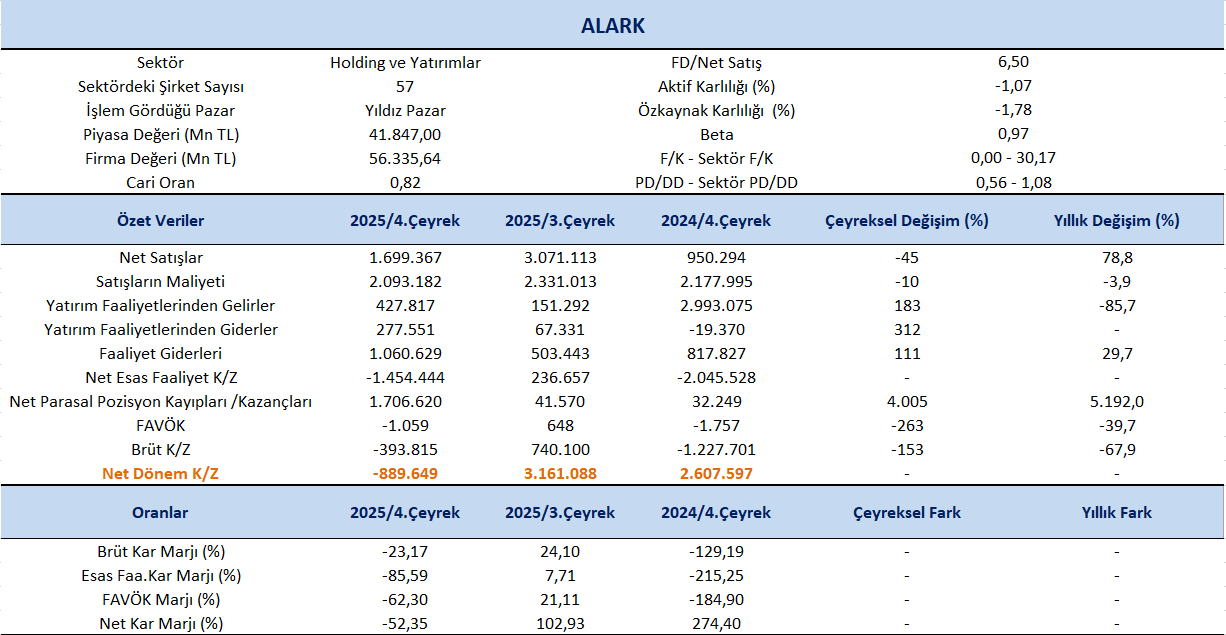

Alarko Holding (ALARK), 2025 yılı 4.çeyreğinde 889.649 milyon TL net zarar (ana ortaklık) açıkladı. Bir önceki çeyreğe kıyasla kardan zarara geçiş dikkat çekti. 2025 yılının dördüncü çeyreğinde, kombine net zarar 1,2 milyar TL olarak kaydedilirken, bu rakam bir önceki yılın dördüncü çeyreğinde 2,4 milyar TL kar olarak gerçekleşmişti. Zararda en etkili faktörler, enerji segmentinde üretim düşüşleri, arazi geliştirme ve turizm iş kollarındaki yüksek maliyet ve düşük karlılık, sanayi ve ticaret segmentinde artan operasyonel giderler ile tarım segmentindeki yatırım ve FAVÖK baskıları olarak öne çıktı.

Satış gelirleri geçtiğimiz yılın aynı dönemine göre %78,8 artış kaydederek 1.699 milyon TL olarak gerçekleşti. Bir önceki çeyreğe göre ise satış gelirlerinde %45 oranında azalış izlendi.

Kaynak: Yatırımcı Sunumu

2025 yılının dördüncü çeyreğinde şirketin kombine geliri 13 milyar TL seviyesinde gerçekleşti. Bu rakam, geçen yılın aynı dönemine göre yaklaşık %8’lik bir düşüşe işaret ediyor. Gelirdeki gerilemenin ana nedeni enerji üretim segmentinde görülen zayıflama oldu. Geçmiş yıl gelirleri endeksleme yöntemiyle bugünkü değerlere taşınırken, spot elektrik fiyatlarının aynı ölçüde artmaması enerji tarafındaki kıyaslanabilir gelirlerin daha düşük görünmesine neden oldu. Diğer taraftan gelir dağılımına bakıldığında enerji segmentinin toplam kombine gelir içindeki payının %66 seviyesine gerilediği görülüyor. Hatırlanacağı üzere bu oran 2024’ün aynı döneminde %89 seviyesindeydi. Dolayısıyla enerji tarafının hem gelir performansında hem de toplam gelir içindeki ağırlığında belirgin bir düşüş yaşandı.

Net kar marjı 4.çeyrekte -52,35% olurken, önceki çeyrekte 102,93% ve geçen yılın aynı çeyreğinde 274,40% olmuştu. Brüt kar marjı 4.çeyrekte %-23,17 olurken, önceki çeyrekte 24,10% ve geçen yılın aynı döneminde -129,19% olarak gerçekleşmişti.

FAVÖK 2025 yılı 4. Çeyreğinde -1.059 milyon TL olarak gerçekleşti. FAVÖK marjı ise 4. çeyrekte geçen yılın aynı çeyreğine göre 122,60 puan artışla %-62,30 oldu. Bir önceki çeyrekte FAVÖK marjı %21,11 seviyesindeydi. Çeyreklik bazda FAVÖK marjında -83,41 puan azalış gerçekleşti. Kombine FAVÖK, 2025 yılının dördüncü çeyreğinde 2,5 milyar TL olarak gerçekleşirken, FAVÖK marjı %20 seviyesinde gerçekleşti.

Mevcut Faaliyetler

Enerji grubu tarafı 2025 yılında Alarko Holding’in gelir ve karlılığına önemli katkı sağlamaya devam etti. Şirket, 1.539 MW kurulu gücüyle Türkiye’nin toplam elektrik kapasitesinin yaklaşık %3’ünü temsil ederken, yıl boyunca Türkiye’nin elektrik ihtiyacının yaklaşık %2,7’sini karşıladı. Üretim portföyü 2 hidroelektrik, 1 güneş ve 1 ithal kömür santralinden oluşurken, yenilenebilir kaynakların toplam portföy içindeki payı yaklaşık %10 seviyesinde bulunuyor.

Dağıtım ve perakende tarafında ise Meram bölgesindeki faaliyetler güçlü operasyonel performansını sürdürdü. MEDAŞ’ın yaptığı yatırımlar sayesinde kayıp-kaçak oranı %5 seviyelerine kadar düşerken, 1.700 SCADA istasyonu ile kesinti süreleri 3 dakikanın altına indirildi. MEPAŞ ise yaklaşık 2,5 milyon kişiye kesintisiz enerji ulaştırmaya devam etti.

Üretim tarafında ise 2025’in son çeyreğinde bazı operasyonel zorluklar öne çıktı. Cenal Termik Santrali’ndeki üretimdeki sınırlı düşüş ve hidroelektrik santrallerde kuraklığa bağlı düşük su seviyeleri, üretimi baskıladı. Bu çerçevede Alarko’nun toplam elektrik üretimi 4Ç25’te yıllık bazda %2 geriledi. Yılın tamamında ise üretim 9,8 milyon MWh ile 2024’e paralel gerçekleşti.

Finansal sonuçlara bakıldığında, elektrik üretiminden elde edilen gelir 4Ç25’te yıllık bazda %16 azalırken, ortalama elektrik satış fiyatı MWh başına 2.866 TL (68 dolar) seviyesinde gerçekleşti. Dağıtım ve perakende iş kolu 7 milyar TL gelir üretirken, segmentin toplam FAVÖK’ü 2,9 milyar TL oldu. Bunun 1,9 milyar TL’si üretim, 1 milyar TL’si ise dağıtım ve perakende faaliyetlerinden geldi.

Şirket aynı zamanda enerji dönüşümü tarafında da yatırımlarını hızlandırdı. Yenilenebilir kurulu gücün 2030 yılına kadar yaklaşık 650 MW’a çıkarılması hedeflenirken, enerji depolama alanında Alarko Gotion Green Energy şirketi kuruldu. Toplam 485 milyon dolar yatırım öngörülen ve 3 GWh kapasiteli enerji depolama tesisi için hedef devreye alma tarihi ise 2026 sonu olarak planlanıyor.

Arazi Geliştirme tarafında 2025 Aralık itibarıyla portföy değeri 19,3 milyar TL (yaklaşık 450 milyon dolar) seviyesinde bulunurken, yıllık kira geliri yaklaşık 10 milyon dolar civarında gerçekleşiyor. Finansal tarafta ise 2025’in son çeyreğinde arazi geliştirme segmentinden 66 milyon TL gelir elde edildi. Buna karşılık segment -195 milyon TL FAVÖK üretirken, dönem 619 milyon TL net zarar ile tamamlandı.

Turizm: 2025’in dördüncü çeyreğinde turizm segmenti 335 milyon TL gelir elde etti. Ancak FAVÖK tarafında -104 milyon TL kaydedildi. Bu rakam 2024’ün aynı dönemine göre bir gerilemeye işaret ediyor (-30 milyon TL). Net zarar ise 132 milyon TL olarak gerçekleşti. Geçen yılın aynı döneminde bu rakam 38 milyon TL idi. Yani segment gelir üretmeye devam etse de, karlılık üzerinde baskılar sürdü.

Sanayi ve Ticaret: 2025’in dördüncü çeyreğinde segment 610 milyon TL gelir elde etti. Ancak FAVÖK tarafında -33 milyon TL kaydedildi ve net zarar 180 milyon TL seviyesine ulaştı. 2024’ün aynı dönemindeki 41 milyon TL net zarara kıyasla belirgin bir artış izlendi. Yani gelir üretilse de karlılık açısından zor bir çeyrek geçirildiği görülüyor.

Taahhüt: Segment, bilgi birikimi ve kaliteli hizmet anlayışıyla uluslararası projelerde ilk tercih edilen marka olmayı hedefliyor ve yeni pazar olarak İstan Ülkeleri ile Romanya üzerinde yoğunlaşıyor. Finansal olarak, 2025’in dördüncü çeyreğinde taahhüt segmenti 650 milyon TL gelir elde etti. FAVÖK ise 89 milyon TL seviyesinde gerçekleşirken, net zarar 55 milyon TL oldu. Yani gelir üretimi güçlü olmakla birlikte, karlılıkta sınırlı baskılar görüldü.

Tarım segmenti, 2025 yılında da gıda güvenliği ve sürdürülebilir üretim vizyonunun stratejik bir halkası olarak öne çıktı. Faaliyetler seracılık, gübre, tohum ve gıda sanayi alanlarında yürütülürken, Türkiye’de 1.062 dönüm modern sera alanında üretim devam etti, Kazakistan’da ise 400 dönümlük ilk faz işletmeye alındı. Afyonkarahisar’daki “Alsera 15” jeotermal serası ile üretim kapasitesi güçlendirildi. Segmentin 4Ç2025’teki performansı incelendiğinde, gelir 418 milyon TL seviyesinde gerçekleşti. FAVÖK ise -333 milyon TL olarak kaydedildi buna karşın net kar 193 milyon TL oldu. Tarım segmenti, 360 derecelik entegre yapısı, kapalı devre sulama ile sağlanan %72 su tasarrufu, ihracat ve kadın istihdam oranıyla sektörde fark yaratan bir performans sergiledi. Öne çıkan stratejik hedef ise 2028 yılına kadar seracılık kapasitesinde dünyada ilk 3’e girmek ve toplam 10.000 dönüm sera alanına ulaşmak olarak belirlenmiş durumda.

Alarko Değerleme

Holding ve Yatırım sektörü (XHOLD) kapsamında yer alan 57 şirketten, güncel olarak 39 şirketin 4Ç finansallarına ulaşılmıştır.

ALARK için değerleme çalışmamız 4 farklı yaklaşım üzerinden gerçekleştirilmiştir:

- Net Aktif Değer (NAD) yöntemine dayalı şirket değeri,

- Sektör medyan PD/NAD (1,01) çarpanına bağlı göreceli değerleme,

- Ana ortaklık özkaynak ve net kâr projeksiyonlarına dayalı İndirgenmiş Nakit Akımı (İNA) analizi,

- Ana ortaklık özkaynak ve net kâr tahminleri üzerinden sektör PD/DD (1,04) ve F/K (22,25) çarpanlarına dayalı göreceli değerleme,

NAD yöntemi kapsamında şirketin solo net aktif değeri dikkate alınırken, göreceli değerleme tarafında sektör medyan PD/NAD oranı kullanılmıştır.

Ayrıca son 10 yıllık finansal verilerden hareketle ana ortaklık özkaynak ve net kâr projeksiyonları oluşturulmuş, bu tahminler üzerinden İNA modeli ile birlikte sektör çarpanları kullanılarak alternatif hedef fiyat hesaplamaları yapılmıştır.

4 farklı yöntemin her birisine uygun ağırlık verilerek gerçekleşen değerlememizde ALARK için 12 aylık hedef fiyatımız 148,10 TL olarak hesaplanmıştır.

Böylelikle 2025/09 döneminde oluşturduğumuz 112,96 TL seviyesindeki hedef fiyatımızı 148,10 TL’ye revize ediyoruz.