Mersis No : 0389070782000015")

Şubat Ayında Temkinli Seyir: Mart’ta Sert Rüzgarlar Esmeye Başladı

Şubat ayında öne çıkan başlıklar:

→ BİST100 – BİST30 Endeks Performansları

→ BİST30 Şirket Performansları

→ Sektör Görünümleri

→ Enflasyon

→ Yılın İlk Enflasyon Raporu Sunumu

→ Menkul Kıymet İstatistikleri – Rezervler

→ Yabancı Takas Oranı – CDS

Mart ayına ilişkin değerlendirme yapılacak gündem maddeleri aşağıdaki gibidir:

→ Enflasyon – Faiz

→ Jeopolitik Gelişmeler

→ Kurum Tedbirleri

→ Piyasa Katılımcıları Anketi - Sektörel Enflasyon Beklentileri

→ Gayri Safi Yurtiçi Hasıla (GSYİH) 2025 4. Çeyrek

→ Aylık Öneriler

BİST100 – BİST30 Endeks Performansları

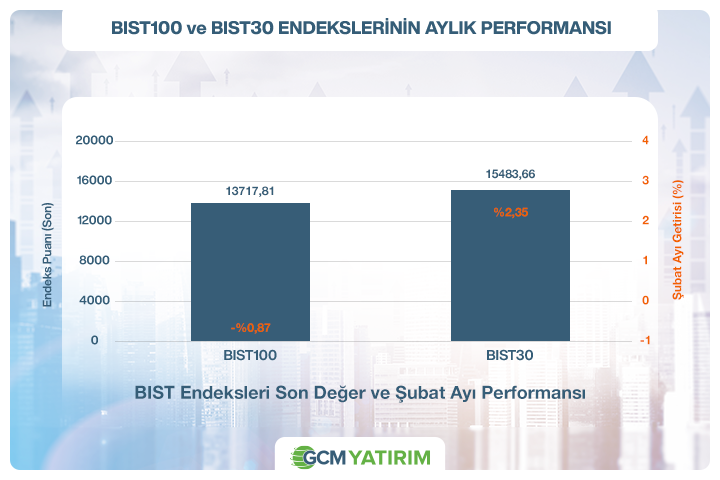

Ocak ayında güçlü ve genele yayılan alımlarla yükseliş kaydeden BIST 100 endeksi, Şubat ayında ise daha dengeli ve seçici bir performans sergiledi. Ocak ayındaki rallinin ardından kar realizasyonlarının öne çıktığı görülürken, endeks genelinde yukarı yönlü ivmenin hız kestiği ancak tamamen kaybolmadığı bir tablo oluştu.

Şubat boyunca küresel piyasalardaki dalgalanma ve yurt içi makro veri akışı fiyatlamalar üzerinde etkili oldu. Özellikle enflasyon beklentileri ve para politikasına ilişkin öngörüler, banka hisseleri başta olmak üzere endeksin yönünde belirleyici rol oynadı. Faiz görünümüne dair beklentilerdeki değişimler, sektörler arası ayrışmayı da beraberinde getirdi.

Ayın sonuna doğru jeopolitik risk faktörünün yeniden gündeme gelmesi dalgalı fiyat hareketlerini artırdı. Devam eden 4. çeyrek bilanço sezonu ise şirket bazlı hareketliliği desteklemekle birlikte, gündemdeki makro ve jeopolitik başlıklar nedeniyle ikinci planda kaldı. Genel olarak Şubat ayı, Ocak ayındaki güçlü yükselişin ardından daha temkinli ve dengeli bir seyirle geçti.

BİST30 Şirket Performansları

Şubat ayı şirket performansları incelendiğinde, sınai şirketlerin görece daha güçlü bir performans sergileyerek pozitif tarafta ayrıştığı görülmektedir. Endeks genelinde ise yatay bir görünüm hakim olurken, sektörler ve şirketler arasında belirgin farklılaşmalar dikkat çekmiştir.

Sektör Görünümleri

Şubat ayında sektör performanslarında karışık ve ayrışan sektör görünümleri izlendi. Ay genelinde Finansal Kiralama Faktoring, Aracı Kurumlar ve Halka Arz sektörleri güçlü performanslarıyla öne çıkarken, Holding ve Yatırım, Sigorta ve Kimya Petrol Plastik sektörleri negatif ayrışan iki sektör olarak dikkat çekti.

Enflasyon

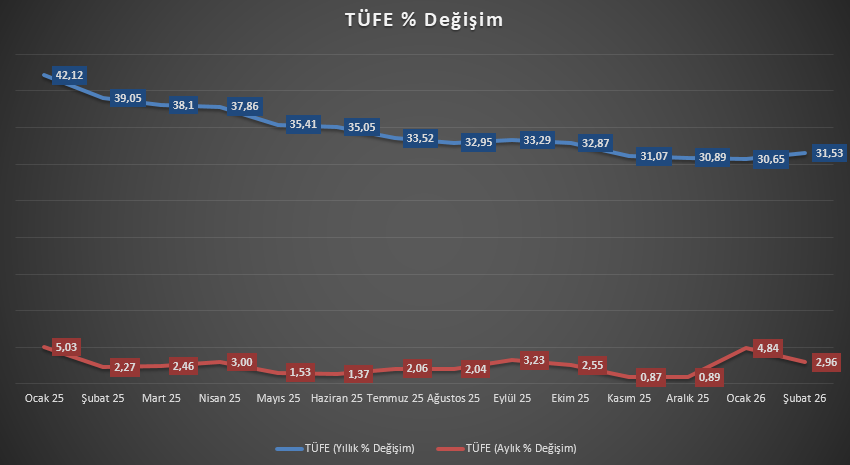

TÜİK tarafından açıklanan Ocak ayı enflasyon verileri, yılın başına özgü fiyat ve ücret ayarlamaları ile maliyet yönlü baskıların etkisiyle aylık bazda güçlü bir artışa işaret etti. TÜFE aylık %4,84 artarken, yıllık enflasyon baz etkisinin katkısıyla %30,65’e gerileyerek düşüş eğilimini sürdürdü. Harcama grupları incelendiğinde; konut %45,4 ile en yüksek yıllık artışı kaydederken, gıda ve alkolsüz içecekler %31,7, ulaştırma ise %29,4 oranında yükseldi. Özellikle kira, enerji ve hizmet kalemlerindeki fiyat ayarlamaları aylık enflasyonun ana sürükleyicileri olarak öne çıktı. Aylık artışın geçen yılın aynı dönemindeki %5,03 seviyesinin altında kalması baz etkisini teyit etse de, gerçekleşmenin piyasa beklentilerinin üzerinde olması kısa vadeli fiyatlamalar açısından temkinli bir görünümü beraberinde getirdiği söylenebilir.

Yılın İlk Enflasyon Raporu Sunumu

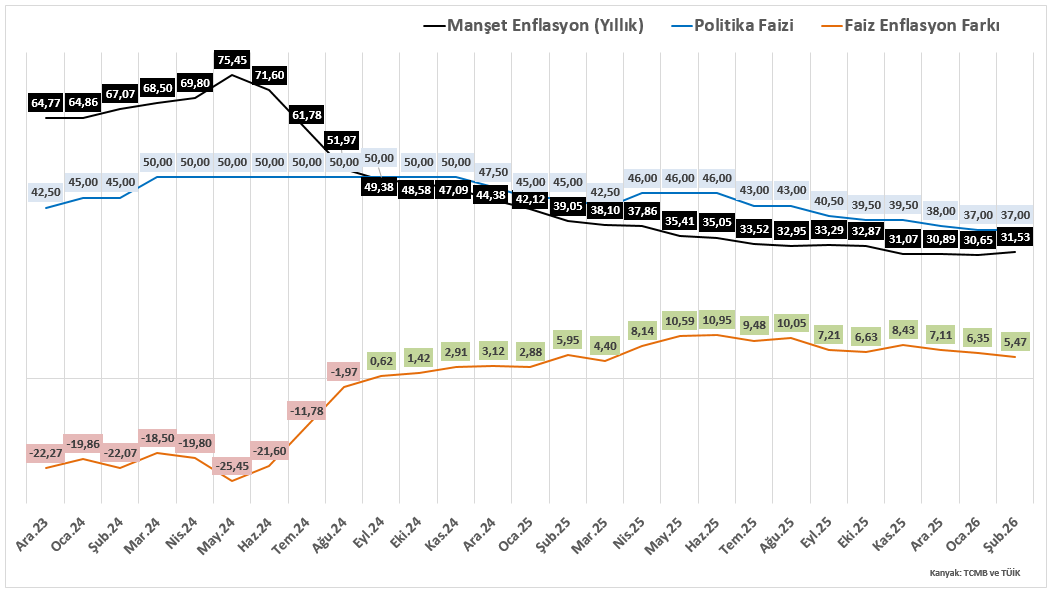

Türkiye Cumhuriyet Merkez Bankası’nın 2026 yılına ilişkin ilk Enflasyon Raporu, Başkan Fatih Karahan tarafından paylaşıldı. Sunumda, dezenflasyon stratejisinin orta vadeli çerçevede kararlılıkla sürdürüleceği belirtilirken, kısa vadede fiyatlama davranışları ve maliyet unsurlarına bağlı risklerin canlılığını koruduğu ifade edildi.

Güncellenen projeksiyon setinde 2026 yılı enflasyonunun %15–21, 2027 yıl sonu enflasyonunun ise %6–12 aralığında gerçekleşmesi öngörülürken, ara tahminlerde değişikliğe gidilmedi. Buna göre 2026 için %16, 2027 için %9 ve 2028 için %8 seviyeleri muhafaza edildi. Ara hedeflerin sabit bırakılması, para politikasında sıkı ve temkinli duruşun devam ettiğine işaret eden temel unsur olarak değerlendirildi.

2026 tahmin aralığının önceki rapordaki %13–19 bandından yukarı yönlü revize edilmesinde; küresel ve yurt içi belirsizliklerdeki artış, makro varsayımlardaki güncellemeler ve TÜFE sepetinde hizmet kaleminin ağırlığının yükselmesi belirleyici oldu. Hizmet enflasyonunun katılık göstermesi, projeksiyon patikasında yukarı yönlü riskleri artıran başlıklar arasında yer aldı.

İleriye dönük olarak dikkatler 14 Mayıs’ta yayımlanacak bir sonraki Enflasyon Raporu’na çevrilmiş durumda. Bu tarihe kadar açıklanacak aylık enflasyon verileri, mevcut ara hedeflerin korunup korunmayacağı açısından kritik önem taşıyacak. Piyasa fiyatlamaları genel çerçevenin korunduğuna işaret ederken, 2026 yılı içinde veri akışına bağlı, ölçülü ve aşamalı bir faiz indirimi sürecinin devam edebileceği beklentisi öne çıkıyor. Özellikle Mart sonrası dönemde enflasyon eğiliminde görülebilecek olası bir ivme kaybı, bu senaryoyu destekleyebilecek temel dinamik olarak değerlendiriliyor.

Menkul Kıymet İstatistikleri – Rezervler

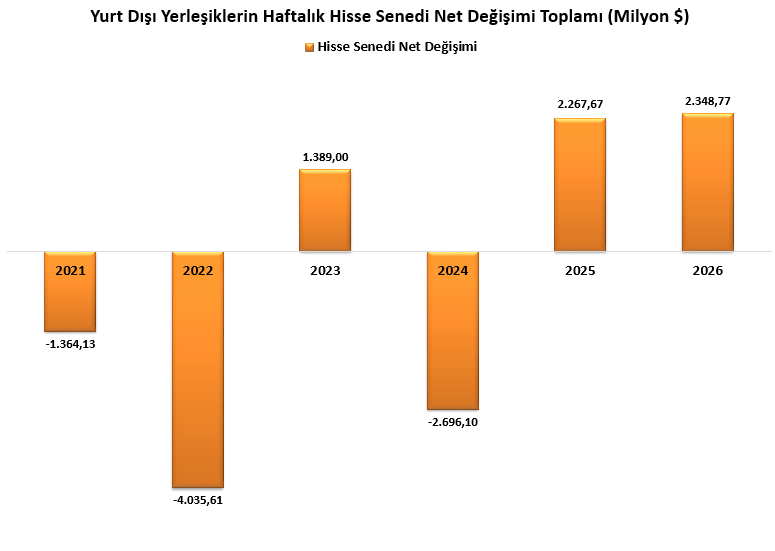

Şubat ayında piyasa görünümü genel olarak olumlu seyretti. 27 Şubat ile sona eren haftada yabancı yatırımcılar hisse senetlerinde 409,96 milyon dolar alım, tahvil piyasasında ise 991,44 milyar dolar net satım gerçekleştirdi.

Yılbaşından bu yana bakıldığında, hisse senetlerinde 2,34 milyar dolar, tahvil piyasasında ise 4,80 milyar dolar net giriş kaydedildi. 2025’teki 2,26 milyar dolarlık girişin ardından, 2026 yılında da hisse tarafında girişlerin devam etmesi piyasa görünümü açısından olumlu bir sinyal vermektedir.

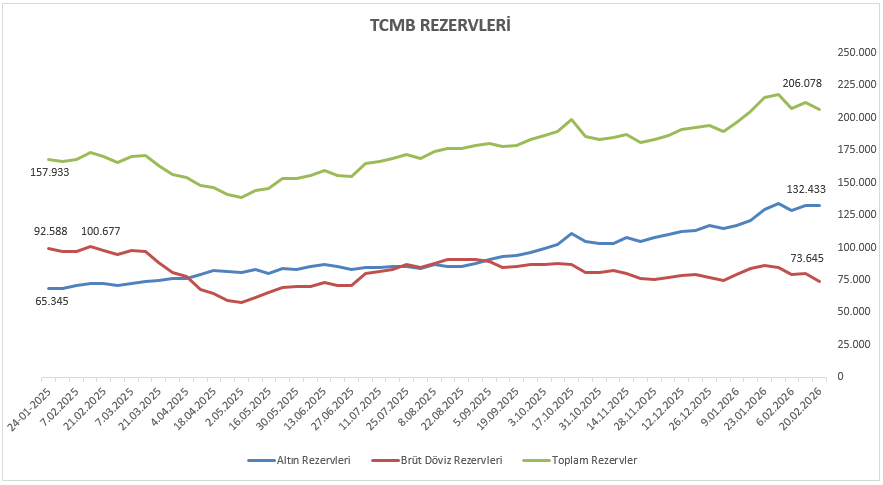

Yılın başından 27 Şubat haftasına kadar olan dönemde TCMB rezervlerinde toparlanma devam ediyor. Altın rezervlerinde güçlü bir artış görülürken, brüt döviz rezervlerinde yatay seyir söz konusu. Genel çerçevede rezervlerdeki bu tablo, enflasyonla mücadele sürecini destekleyen makro dengelerin güçlendiğine işaret ediyor. Ancak rezerv kompozisyonundaki değişimin kalıcı hale gelmesi ve döviz rezervlerinde daha dengeli bir seyir oluşması, önümüzdeki dönemde makro görünüm açısından belirleyici olmaya devam edecek.

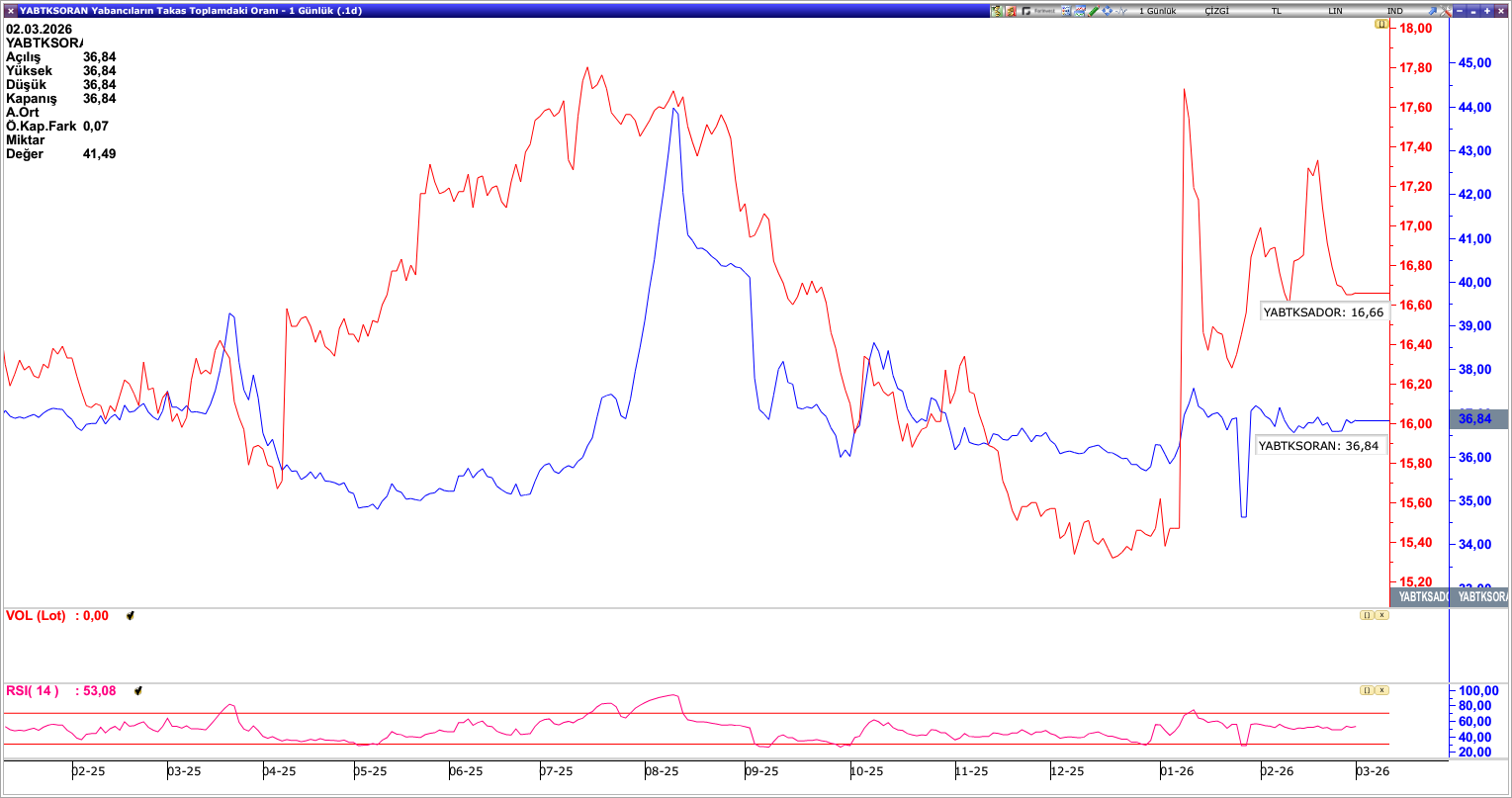

Yabancı Takas Oranı – CDS

2026 yılının başlamasıyla birlikte yabancı takas oranlarında gözlenen kademeli toparlanma, jeopolitik ve makroekonomik gelişmelerin etkisiyle dalgalı bir seyir izlemektedir. Özellikle küresel risk iştahındaki değişimler ve yurt içi para politikası beklentileri, yabancı yatırımcı pozisyonlanmasında belirleyici olmaktadır. Mevcut görünüm itibarıyla yabancı takas oranı %36,84 seviyesinde bulunmaktadır. Sürdürülebilir bir yükseliş için küresel risk algısındaki iyileşme ve makro istikrarın güçlenmesi kritik önem taşımaktadır.

Son dönemde küresel finans piyasalarında artan belirsizliklere paralel olarak Türkiye’nin CDS primi belirgin bir yükseliş gösterdi. 2026 yılı başında 204 seviyesinde bulunan CDS, Ocak ayından itibaren %22’lik bir yükselişle 250 seviyesine yükseldi. Mevcut jeopolitik risklerin etkisiyle yaklaşık 250 baz puan seviyelerinde seyretmektedir. Bu seviye, yatırımcı algısında risk iştahının azaldığını ve ülke risk priminin yükseldiğini gösterdi. Bu yükselişte başlıca etkenler arasında, Orta Doğuda süregelen jeopolitik tansiyonun artırdığı ekonomik belirsizlik, enerji fiyatlarındaki oynaklık ve küresel merkez bankalarının para politikalarına dair belirsizlikler sayılabilir. Sonuç olarak, yaklaşık 250 seviyesindeki CDS oranı, hem küresel risk iştahındaki değişikliklerden hem de Türkiye’nin çevresel ve ekonomik risk faktörlerinden etkilenmektedir.

‘’MART AYI’’

Enflasyon – Faiz

TÜİK tarafından açıklanan Şubat ayına ilişkin enflasyon verileri, fiyat baskılarının yüksek seviyelerde kalmaya devam ettiğini gösterdi. Piyasa beklentisi aylık bazda %3,00, yıllık bazda ise %31,51 artış yönündeyken, gerçekleşen veri aylık %2,96 ve yıllık %31,53 oldu. Böylece enflasyon, beklentilere büyük ölçüde paralel bir görünüm sergiledi. Aylık artışın %3’e yakın seyretmesi, fiyatlama davranışlarında belirgin bir yavaşlama olmadığını ortaya koyarken yıllık enflasyonun %31,5 seviyesinde kalması dezenflasyon sürecinin kademeli ve kırılgan ilerlediğine işaret ediyor. Özellikle hizmet kalemleri ve maliyet kaynaklı baskılar, fiyat artışlarının tabana yayılmaya devam ettiğini düşündürüyor. Verinin beklentiye paralel gelmesi, kısa vadede piyasalarda sert bir fiyatlama değişimi yaratmayabilir. Burada kritik olan, ana eğilimde kalıcı bir bozulma olup olmadığı.

Bu çerçevede 12 Mart PPK toplantısında TCMB’nin vereceği mesajlar belirleyici olacak. ABD–İran savaşı nedeniyle bir hafta vadeli repo ihalelerine geçici ara verilmişti. Artan jeopolitik riskler ve enerji fiyatlarındaki yukarı yönlü baskı, Merkez Bankası’nın Mart ayında faiz indirim adımı atmamasına neden olabilir.

Yaşanan jeopolitik gelişmeler ve Şubat ayı enflasyon verisinin ardından gözler 12 Mart’ta gerçekleşecek Türkiye Cumhuriyet Merkez Bankası Para Politikası Kurulu toplantısına çevrildi. Şubat ayında aylık enflasyonun %2,96, yıllık enflasyonun ise %31,53 seviyesinde gerçekleşmesi, dezenflasyon sürecinin korunduğuna ancak hız keserek ilerlediğine işaret etti. Özellikle hizmet enflasyonu ve enerji fiyatları kaynaklı risklerin canlı kalması, para politikasında temkinli duruşun sürdürülmesi gerekliliğini ön plana çıkarabilir.

Öte yandan küresel ölçekte artan jeopolitik tansiyon ve enerji fiyatlarındaki yukarı yönlü baskı, enflasyon beklentileri üzerinde ilave risk oluşturuyor. Bu çerçevede TCMB’nin Mart toplantısında politika faizinde değişikliğe gitmeyerek mevcut sıkı duruşu koruması görülebilir.

TCMB’nin karar metninde ise jeopolitik risklere, emtia fiyatlarına ve beklenti kanalı üzerinden oluşabilecek bozulmalara vurgu yapması beklenebilir. Bununla birlikte, enflasyon görünümünde belirgin ve kalıcı bir iyileşme teyit edilmeden erken bir gevşeme adımı atılması düşük ihtimal olarak değerlendirilmektedir. Piyasa açısından Mart kararından ziyade, metin yönlendirmesi ve ileriye dönük sinyaller daha belirleyici olacaktır. Özellikle ikinci çeyreğe ilişkin faiz patikası konusunda verilecek mesajlar fiyatlamalar üzerinde etkili olabilir.

Jeopolitik Gelişmeler

ABD ve İsrail’in İran’a yönelik askeri operasyonlarıyla tırmanan jeopolitik riskler, Orta Doğu’da enerji arz güvenliği açısından kritik bir eşik oluşturmuş görünüyor. İran’ın Hürmüz Boğazı’nı kapattığını açıklaması, küresel petrol ve LNG ticaretinin önemli bir bölümünün geçtiği stratejik bir hattın devre dışı kalması anlamına geliyor. Bu gelişme enerji piyasalarında arz yönlü endişeleri artırırken fiyatlarda sert ve oynak hareketleri beraberinde getiriyor.

Petrol fiyatlarındaki sıçrama, yurt içi piyasalar açısından da önemli bir başlık haline gelmiş durumda. Türkiye’nin enerji ithalatçısı bir ülke olması nedeniyle artan fiyatlar cari denge ve enflasyon görünümü üzerinde baskı yaratabilir. Kur tarafında dalgalanma riskinin artması ve enerji maliyetleri üzerinden fiyatlama davranışlarının etkilenmesi ihtimal dahilinde görünüyor. Bu çerçevede tahvil faizlerinde yukarı yönlü baskı oluşabilirken, Borsa İstanbul’da özellikle enerji yoğun sektörlerde marj beklentileri zayıflayabilir. Buna karşılık enerji üretimi ve savunma sanayi gibi alanlarda görece pozitif ayrışmalar görülebilir.

Küresel risk iştahındaki zayıflama gelişmekte olan ülke varlıklarına yönelik temkinli duruşu güçlendirebilir. Türkiye’nin bölgeye coğrafi yakınlığı nedeniyle risk priminde dönemsel artışlar yaşanması da olası. Bu da hem kur hem de faiz tarafında daha ihtiyatlı bir fiyatlamayı beraberinde getirebilir.

Para politikası açısından bakıldığında ise petrol fiyatlarındaki yükseliş ve jeopolitik belirsizliklerin sürmesi, Mart PPK toplantısına yönelik faiz indirimi beklentilerini zayıflatabilir. Enflasyon görünümünde yukarı yönlü risklerin artması halinde TCMB'nin daha temkinli bir iletişim tercih etmesi muhtemel. Mevcut şartlar altında piyasaların Mart ayında bir indirim ihtimalini daha düşük fiyatlaması şaşırtıcı olmayacaktır.

Genel olarak jeopolitik tansiyonun seyrine bağlı şekilde Mart ayında yurt içi piyasalarda volatilitenin yüksek kalması ve politika beklentilerinin daha ihtiyatlı bir zeminde şekillenmesi beklenebilir.

Kurum Tedbirleri

ABD–İsrail–İran hattında artan jeopolitik gerilimin küresel risk algısını bozması ve enerji kaynaklı belirsizliğin derinleşmesi sonrasında yurt içi piyasalarda oynaklık belirgin şekilde yükseldi.

Borsa İstanbul’un yanı sıra SPK ve Türkiye Cumhuriyet Merkez Bankası finansal istikrarı korumak amacıyla acil tedbirler aldı. Bölgesel çatışma haber akışının ve global risk iştahının zayıflamasıyla BIST 100 endeksi sert bir gerileme ile haftaya başlamış, bankacılık gibi döngüsel sektörlerde satış baskısı artmıştır. Bu gelişmelerin ardından Sermaye Piyasası Kurulu, pay piyasalarında açığa satış işlemlerini 02.03.2026 tarihinden 06.03.2026 tarihi seans sonuna kadar yasaklamıştır. Borsa İstanbul’da pay piyasasında emir/işlem oranını ikinci bir duyuruya kadar 5:1’den 3:1’e düşürdüğünü duyurdu Böylece panik satışlarının hızlanmasının ve yapay fiyat dalgalanmalarının önüne geçilmesi ve istikrarlı bir ortamda işleyişin sağlanması hedeflenmiştir.

Aynı dönemde TCMB, döviz piyasasında görülen oynaklığı sınırlamak için bir hafta vadeli repo ihalelerine geçici ara vermiş ve Türk lirası uzlaşmalı vadeli döviz satış işlemlerini devreye sokarak döviz likiditesini düzenleme ve kur istikrarını sağlama yönünde adımlar atmıştır. Bu önlemler, piyasaların ani dalgalanmalara karşı daha kontrollü bir yapıda seyretmesine yardımcı olurken, merkez bankasının parasal duruşunun da mevcut belirsizlikler ışığında temkinli bir zeminde şekillenmesine katkı sağlamaktadır.

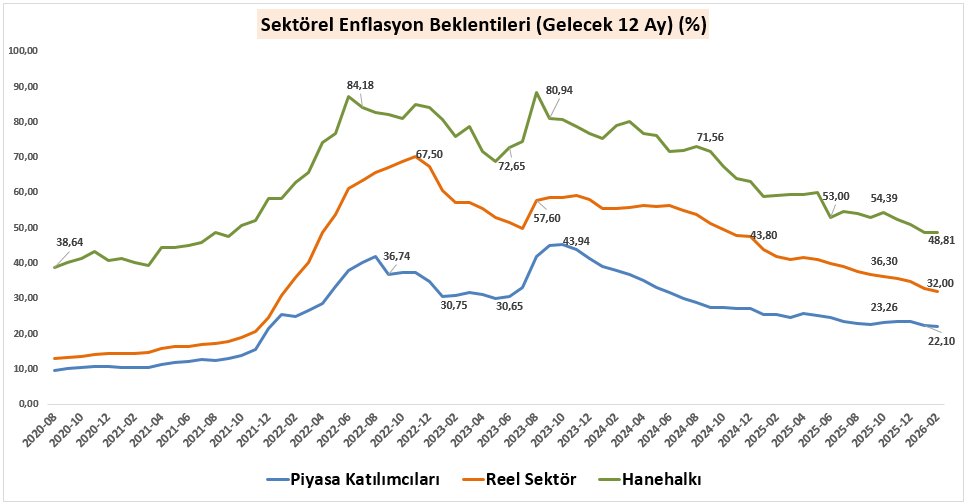

Piyasa Katılımcıları Anketi - Sektörel Enflasyon Beklentileri

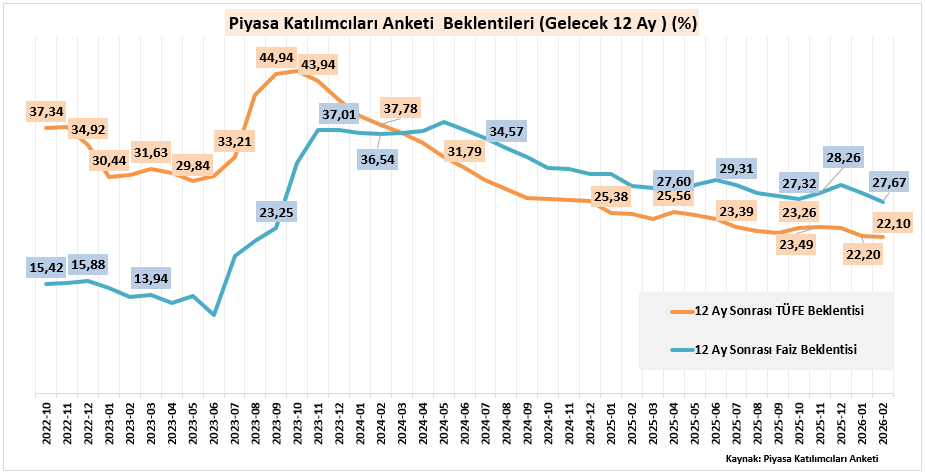

Türkiye Cumhuriyet Merkez Bankası tarafından yayımlanan Piyasa Katılımcıları Anketi, Şubat ayında beklentilerde yukarı yönlü bir revizyona işaret etti. Ankete göre yıl sonu tüketici enflasyonu tahmini %23,23’ten %24,11’e yükseldi. İlk faiz indirimi için politika faizi beklentisi %36,08 seviyesinde oluşurken, yıl sonu politika faizi öngörüsü %28,95 olarak kaydedildi. Enflasyon beklentilerindeki artış, TCMB’nin olası faiz indirim sürecine ilişkin beklentiler üzerinde sınırlı da olsa baskı yaratabilecek bir unsur olarak öne çıkabilir. Bu çerçevede 12 Mart’ta gerçekleştirilecek PPK toplantısı ve karar metninde verilecek yönlendirmeler, piyasa fiyatlamaları ve faiz patikasına ilişkin beklentiler açısından kritik önem taşıyabilir.

Ocak ayı verileri, piyasa katılımcıları ve reel sektör beklentilerinde sınırlı bir iyileşmeye işaret ederken, hanehalkı beklentilerinde yukarı yönlü hareketin sürdüğünü göstermektedir. Bu tablo, dezenflasyon sürecinde beklenti kanalının finansal kesim ve üretici tarafında daha olumlu çalıştığını; buna karşılık hanehalkı tarafında enflasyon algısının yüksek seviyelerde kalmaya devam ettiğini ortaya koymaktadır.

Ortaya çıkan bu ayrışma, para politikasının aktarım mekanizmasının ekonomi genelinde eş zamanlı işlemediğine işaret ederken, beklentilerde kalıcı bir yakınsamanın zaman alabileceğini düşündürmektedir. Bu nedenle hanehalkı enflasyon beklentilerinin seyri, fiyatlama davranışları ve politika etkinliği açısından kritik önem taşımaya devam etmektedir.

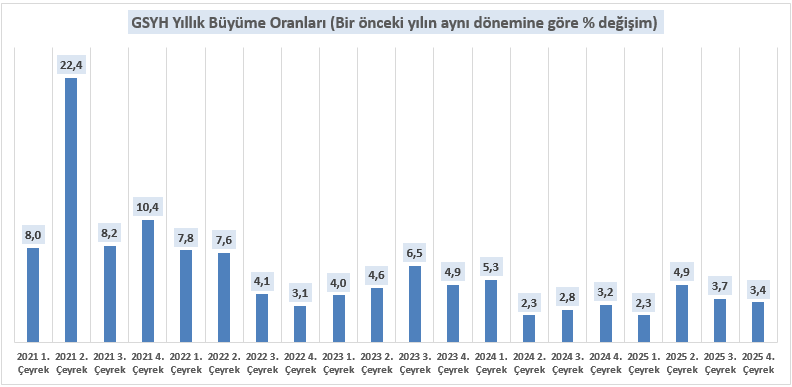

Gayri Safi Yurtiçi Hasıla (GSYİH) 2025 4. Çeyrek

Türkiye ekonomisi 2025 yılının dördüncü çeyreğinde bir önceki çeyreğe göre %0,4, 2024’ün aynı dönemine göre ise %3,4 oranında büyüme kaydetmiştir. Böylece son dört çeyreği kapsayan tam yıl büyüme oranı 2025 yıl sonu itibarıyla %3,6 seviyesinde gerçekleşmiştir.

Tam yıllık büyümenin 2024’e kıyasla %3,6’ya yükselmesinde; yatırım harcamalarındaki artış, kamu tüketiminin büyümeye verdiği destek ve önceki dönemlerde negatif katkı sunan net ihracatın bu kez dengeleyici bir rol üstlenmesi belirleyici olmuştur. Ayrıca stok erimesinin büyüme üzerindeki aşağı yönlü etkisinin azalması da genel performansı desteklemiştir.

Özel tüketim harcamaları milli gelir içindeki yüksek ağırlığı nedeniyle büyümeye en büyük katkıyı sunmaya devam etmekle birlikte, katkı miktarında belirgin bir artış gözlenmemektedir. Bu görünüm, iç talep ivmesinin sınırlı seyrettiği ancak büyüme kompozisyonunun daha dengeli bir yapıya evrildiği bir tabloya işaret etmektedir. Önümüzdeki dönemde büyümenin sürdürülebilirliği; finansal koşulların seyri, dış talep görünümü ve para politikası duruşu ile yakından ilişkili olacaktır.

Aylık Öneriler

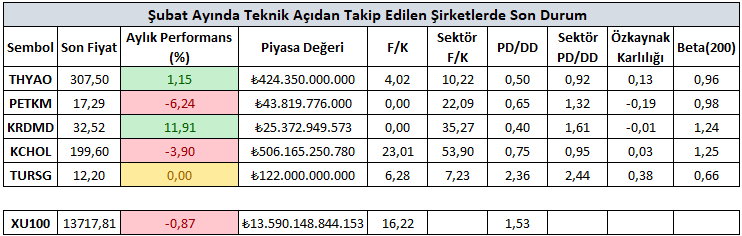

Şubat ayına yönelik paylaşmış olduğumuz şirketlerin ilgili ay sergilediği performanslara ulaşacağınız tablo aşağıdaki gibidir.

Yurt içi piyasalar hem yerel hem de küresel gelişmelere bağlı olarak belirli fiyatlama reaksiyonları gerçekleştirmektedir. Alternatif getirili varlıkların Borsa İstanbul performansını direkt etkilediği bu dönemde şirket seçimleri “enflasyon” teması için kritik bir önem arz etmektedir. Bu açıdan yerel ve global gelişmelere hızlı bir şekilde adapte olabilecek, büyüme potansiyeli olan, hikaye yaratabilen ve teknik göstergelerle uyumlu hareket edebilecek şirketler portföylerde hisse senedi bölümü içerisinde yer alabilir.

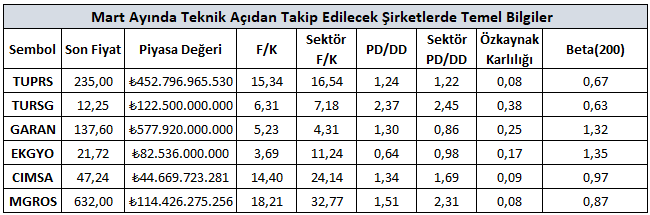

Mart ayı dinamiklerinde teknik göstergelerle uyumlu çalışabileceğini düşündüğümüz şirketlere yönelik genel düşüncelerimizi raporumuzda ayrıntılı bir şekilde sizlere teknik analiz bölümünde paylaştık. Bu şirketlere yönelik genel bilgilere yukarıdaki tablodan ulaşabilirsiniz.

Teknik Analiz

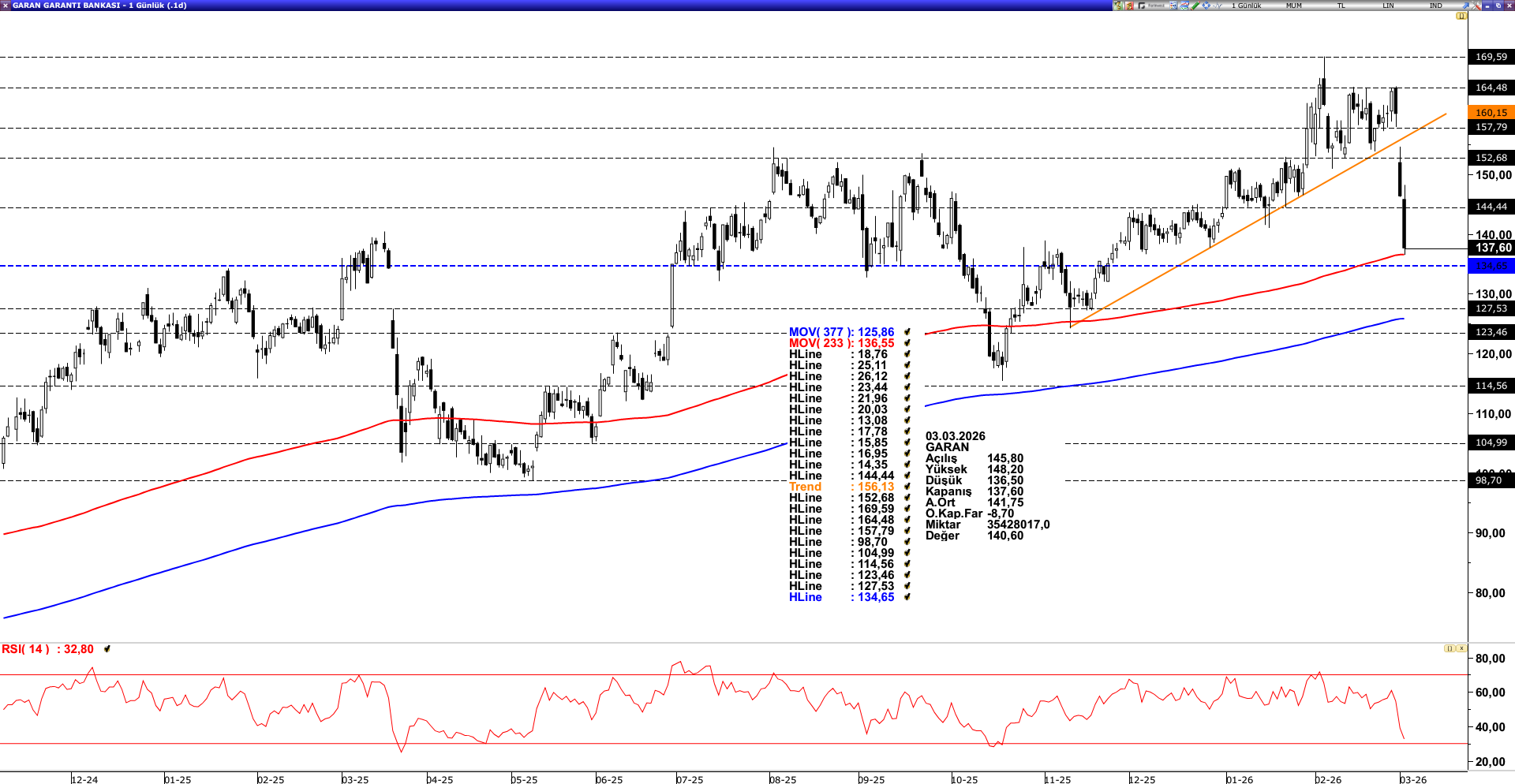

GARAN: "Gıda" kaynaklı artışla birlikte enflasyonda izlenen yükseliş, jeopolitik risk temasına bağlı olarak TCMB'nin 1 hafta vadeli repo ihalesine ara vermesi ve enerji fiyatlarına bağlı olarak enflasyonun "hizmet" kalemi üzerinde yaratacağı olası baskı, Bankacılık endeksi üzerinde önemli bir negatif etki bıraktı. Yüzdesel performans açısından çift haneli düşüşler izlediğimiz bankalardan GARAN, gelmiş olduğu fiyat neticesinde 233 ve 377 gibi ana ortalamalara (137 ve 126 TL) yakınlığı ile taktiksel olarak yeni bir reaksiyon vermek isteyebilir. TCMB'nin 12 Mart toplantısında bir değişime gitmeme senaryosunun fiyatlama içerisinde yer almasına karşın enflasyondaki yükselişlerin geçici olabileceğine yönelik olası yönlendirme (hatırlarsak enflasyon raporu sunumunda da mart sonrası kasım - aralık ayı enflasyon rakamlarına dönüş yapabiliriz mesajı), gelecek dönem enflasyona uyumlu faiz ayarlama (indirim) senaryosunu masada bırakarak taktiksel sürecin desteklenmesini sağlayabilir.

Dolayısıyla jeopolitik risk, enflasyon baskısı, faiz indirimi ötelenmesi gibi tüm olumsuz koşullara karşın GARAN şirketine yönelik fiyatlama davranışı tepkisel formda stratejik olarak desteklenebilir.

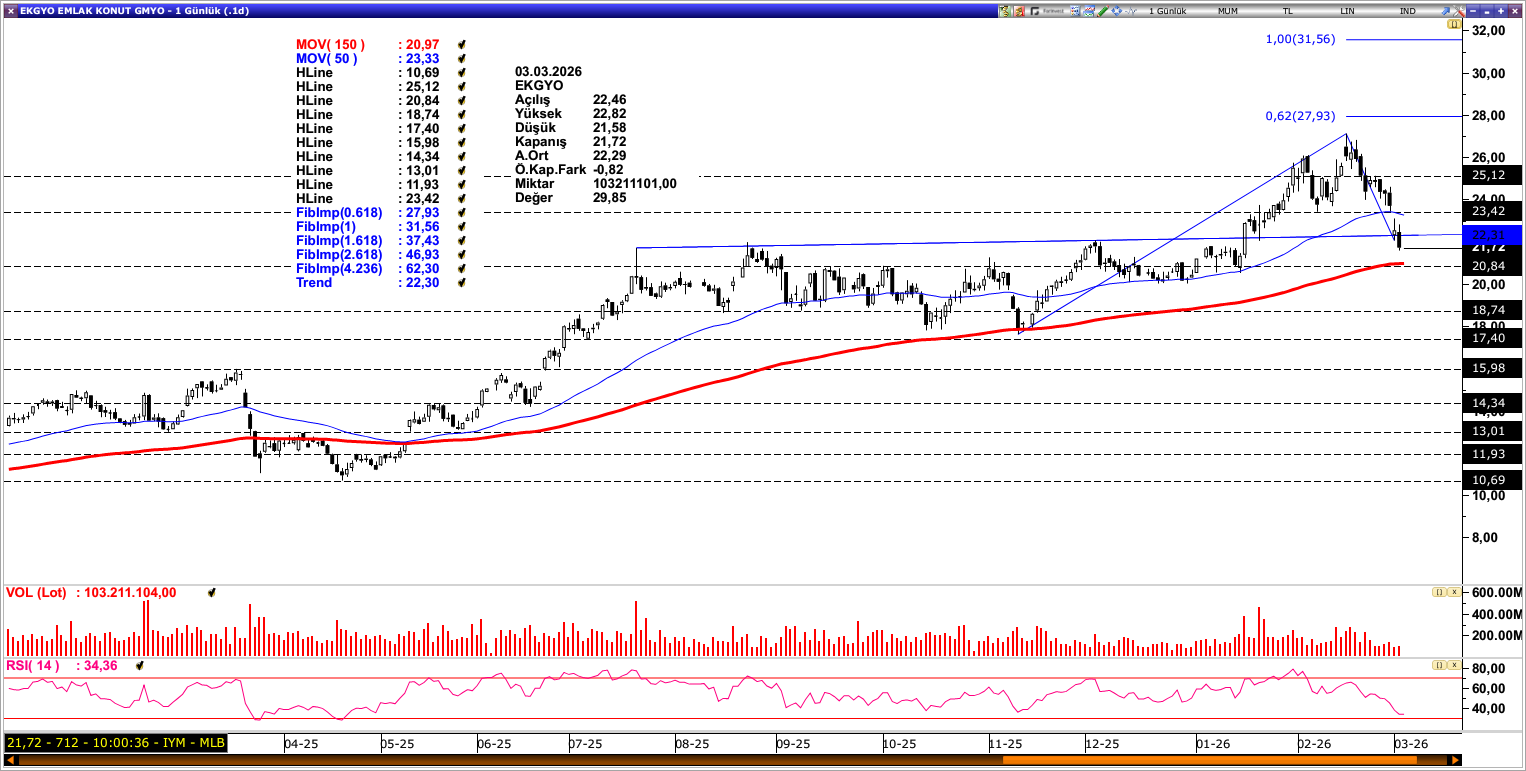

EKGYO: Son süreçte ulaştığı 27,12 TL bazlı zirve seviyesinden satış baskısıyla karşılaşan EKGYO, jeopolitik gelişmelerin etkisiyle geri çekilmesini derinleştirerek fiyatlamasını 50 günlük ortalamanın (23,33) altına taşısa da uzun vadeli iyimserlik açısından 150 günlük ortalamanın (20,97) üzerindeki seyrine devam ediyor. Geri çekilmelerde 150 periyotluk ortalama kritik destek konumunda yer almaktadır. Ortalamanın altında kalıcı fiyat hareketleri izlenmesi negatif görünümü beraberinde getirebilir. Yukarı yönlü hareketlerin devamı halindeyse 50 periyotluk ortalamanın üzerinde fiyat hareketlerinin kalıcılaşması iyimser beklentileri desteklerken TL bazlı zirve olan 27,12 seviyesine doğru hareket alanı oluşmasına katkı sağlayabilir. 11 Mart’ta 4.çeyrek finansallarını açıklayacak olan EKGYO için iyimser beklentimiz ön planda yer almaktadır.

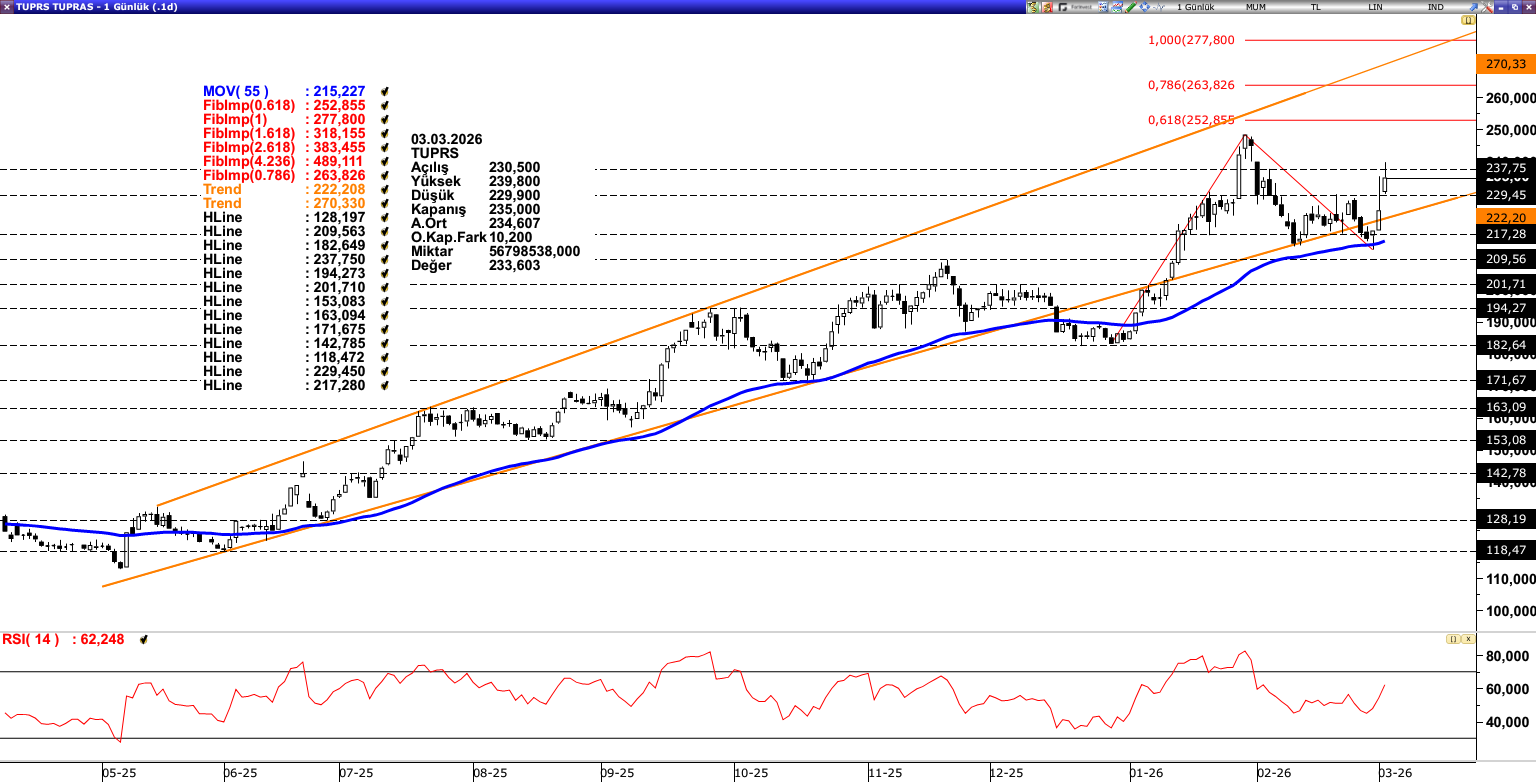

TUPRS: Son süreçte yatay bir fiyatlama davranışı sergileyen TUPRS, 55 günlük ortalamadan (215,22) aldığı destekle birlikte yeniden pozitif ivme kazandı. ABD-İran jeopolitik risk temasının katkısı da yukarı yönlü fiyatlamaya destek olan ana unsur olarak karşımıza çıkmaktadır. Yukarı yönlü hareketin devamı halinde 237,75 direnci ilk kritik eşik olarak izlenecek olup, bu seviyenin aşılması durumunda yükselişin ivme kazanarak 252,85 seviyesine doğru devam etmesi beklenebilir. Olası geri çekilmelerde ise 229,45 seviyesi ilk destek konumunda yer almakta; bu seviyenin altına sarkılması halinde satış baskısının artarak yükselen trend desteğinin bulunduğu 222,20 seviyesine doğru süreci uzatabilir.

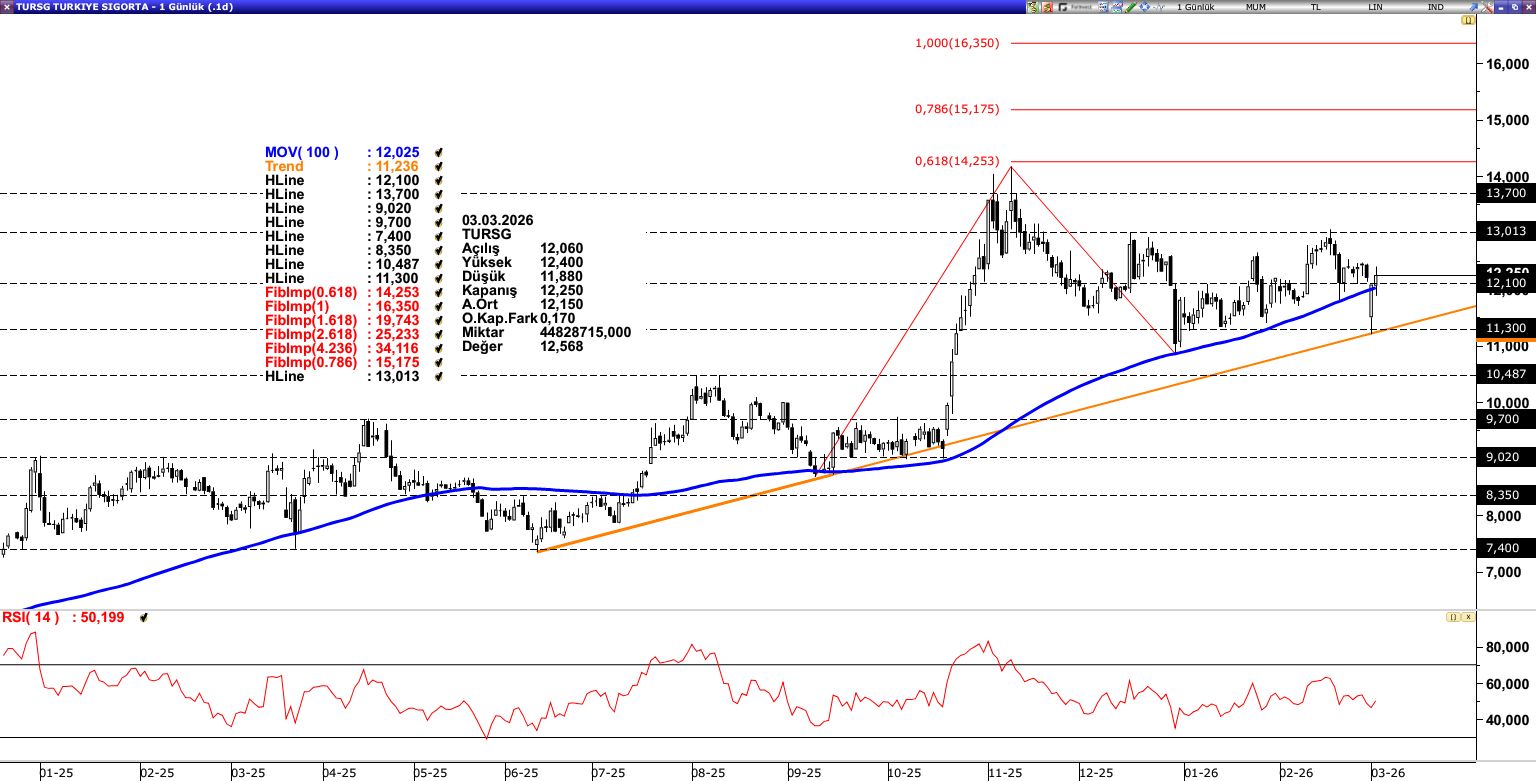

TURSG: Yaklaşık 7 aydır 100 günlük ortalamanın (12,02) üzerinde pozitif seyrini sürdüren TURSG, jeopolitik gelişmelerin etkisiyle kısa süreli olarak ortalama altına sarksa da, yükselen trend desteğinden (11,23) aldığı güçle toparlanarak günü yeniden ortalama üzerinde tamamladı. Yukarı yönlü hareketin devamında 13,01 direnci ilk önemli eşik olarak takip edilecek bu seviyenin aşılması halinde yükseliş ivmesinin güçlenerek sırasıyla 13,70 ve 14,25 seviyelerine doğru devam etmesi beklenebilir. Olası geri çekilmelerde ise 100 günlük ortalama (12,02) güçlü destek konumunda izlenecek olup, bu seviyenin altına sarkılması halinde satış baskısının artarak yükselen trend desteğinin (11,23) bulunduğu bölgeye doğru derinleşme riski oluşabilir.

CIMSA: Uzun süredir 55,90 – 41,35 bölgesinde dalgalı fiyat hareketler sergileyen CIMSA’da son süreçte kar realizasyonları dikkat çekmektedir. Özellikle 230 periyotluk ortalamadan aldığı destekle bölge üzerinde kapanış gerçekleştirmesi iyimser beklentimizi destekler nitelikte. Geri çekilmenin hız kazanması halinde yükselen trend bölgesine doğru hareket alanı oluşabilir ancak trend çizgisinin altına inilmedikçe pozitif beklentinin ön planda olduğu unutulmamalıdır. Pozitif fiyatlama reaksiyonun gerçekleşmesi durumunda ilk etapta 49,55 ardından 55,90 bölgesine doğru hareket akışı izlenebilir. Kısa vadeli senaryoda tepki alımları ve bandın altına inilmemesi önem kazanırken, orta vadede trendin korunması durumunda hedef seviyelere yönelim öne çıkabilir.

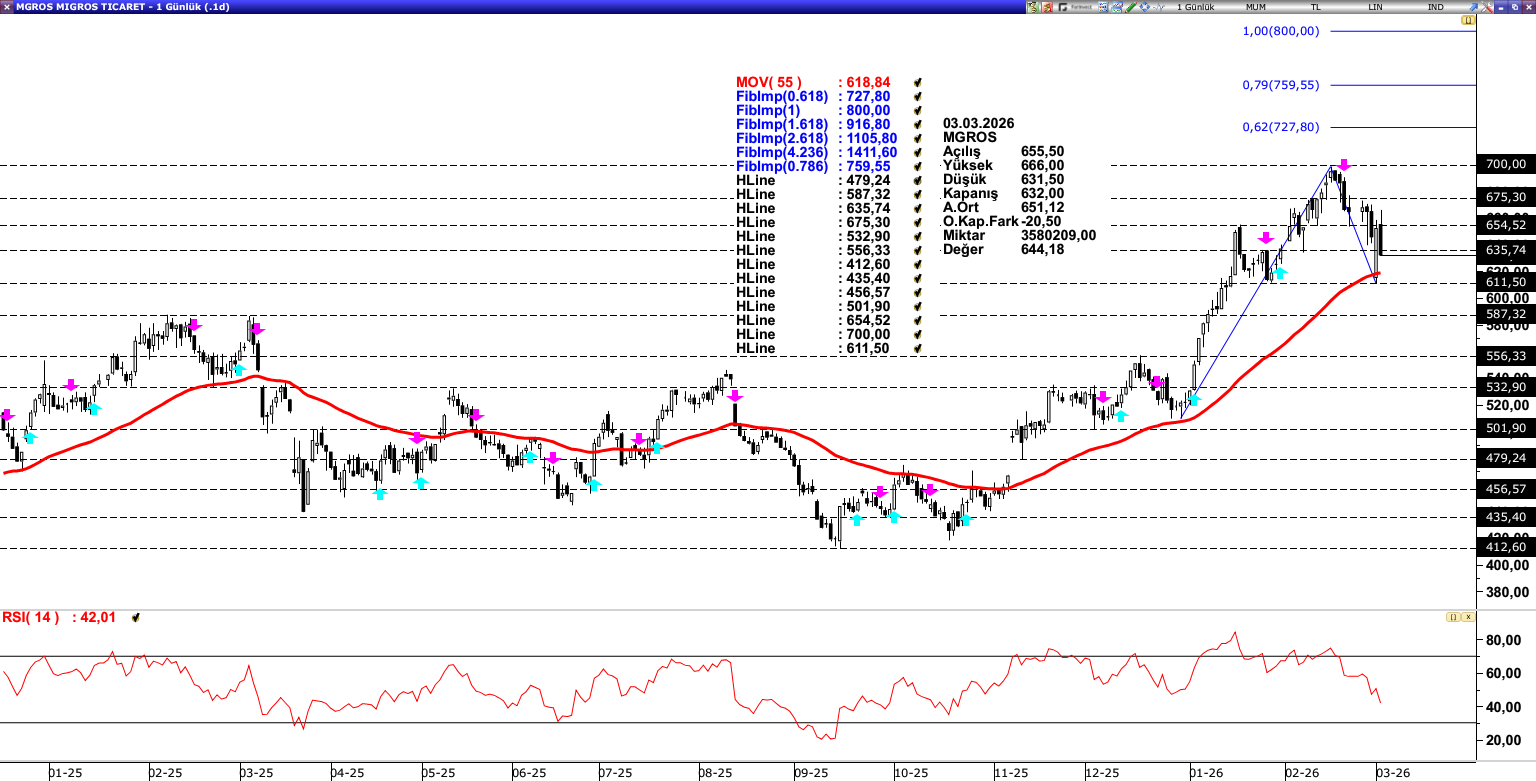

MGROS: Son dönemde yakaladığı pozitif ivme ile 700,00 seviyesine kadar yükselen MGROS, bu bölgede karşılaştığı satış baskısı sonrası geri çekilmesini 55 günlük ortalamanın (618,84) bulunduğu seviyeye kadar sürdürdü. Teknik görünümde, 55 günlük ortalama üzerinde kalıcılığın korunması, pozitif trendin devamı açısından kritik önem taşımaktadır. Bu seviyenin üzerinde tutunmanın sağlanması halinde hissede yeniden ivmelenme görülerek sırasıyla 654,52 ve 675,30 direnç seviyelerine doğru hareket alanı oluşabilir. Buna karşılık, satış baskısının devam etmesi ve 55 günlük ortalama (618,84) seviyesinin altına sarkılması durumunda, geri çekilmenin derinleşerek 556,33 destek seviyesini gündeme getirme riski artabilir.