Mersis No : 0389070782000015")

Enflasyon Muhasebesi Ertelemesinin Net Parasal Pozisyon Zararına Etkisi (ASELS, KCHOL, SAHOL)

Bilindiği üzere Enflasyon Muhasebesi uygulaması 2025 4. Çeyrekten itibaren 2026-27 yılları içinde ertelenmiş bulunmaktadır. Tabi burada firmalarımız bu uygulamayı devam ettirebilirler ancak bunun için Türkiye Muhasebe Standartları açısından karar Kamu Gözetimi Kurumu’nda (KGK) olup bir tebliğ yayınlanması beklenmektedir. Bu tebliğe göre şekillenecek olan uygulama elbette firmaların mali tablolarını da etkileyecektir. Bu raporumuzda 2025 yılının 3. Çeyrek mali tablolarında en çok net parasal pozisyon zararı yazan üç firma olan ASELSAN, Koç ve Sabancı Holdinglerin olası etkileşimini paylaşacağız…

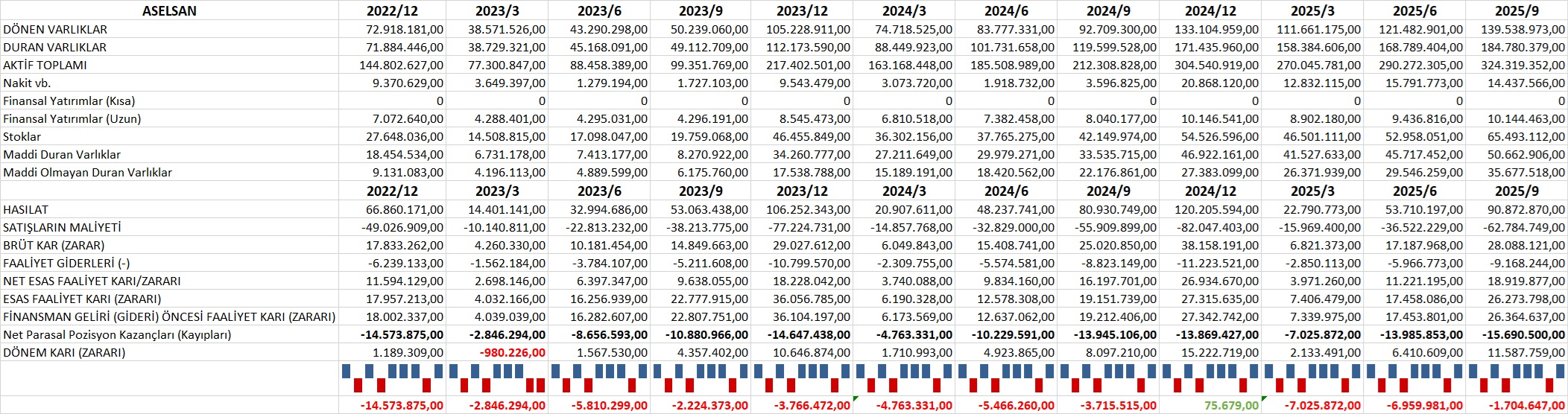

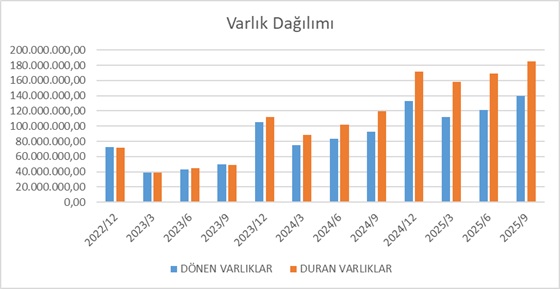

Toplam Aktifler 2022/12’de 144,8 mlr TL iken 2025/9’da 324,3 mlr TL’ye ulaşmış. Yaklaşık %124 nominal büyüme var → Enflasyon muhasebesine rağmen reel varlık genişlemesi dikkat çekiyor. Dönen varlıklar 2023 sonrası belirgin şekilde artıyor. Stoklar 2022/12: 27,6 mlr TL iken 2025/9: 65,5 mlr TL’ye çıkıyor. Savunma projelerinde uzun üretim döngüsü ve iş teslim yapısı ile uyumlu. Maddi + Maddi Olmayan Duran Varlıklar güçlü artışta olup Teknoloji, Ar-Ge ve kapasite yatırımlarının sürdüğünü gösteriyor. Nakit dalgalı ancak 2024/12 sonrası toparlanma var. Kısa vadeli finansal yatırımlarının olmaması muhafazakâr likidite yönetiminin bir göstergesidir.

Gelir tablosu kalemleri incelendiğinde Yıllık bazda güçlü artış dikkat çekmekte olup 2022/12: 66,9 mlr TL iken 2024/12: 120,2 mlr TL ye çıkmıştır. Ayrıca yeni proje anlaşmaları devam etmekte olup bakiye hasılat içinde 2026-27 yılları içinde güçlü duruşu devam ettirmektedir. Çeyreksel dalgalanma doğal (proje teslim zamanlaması). Brüt kâr marjı genel olarak %25–32 bandında, oldukça güçlü. Faaliyet giderleri kontrollü olarak ölçek büyürken giderlerin hasılata oranı düşüyor operasyonel kaldıraç etkisini yansıtmaktadır. Esas faaliyet kârı istikrarlı artıyor. Bu, şirketin ana iş kolunun sağlam ve sürdürülebilir olduğunu gösterir.

Net Parasal Pozisyon Kayıpları her dönemde ciddidir. Dönem toplamda 2025/9: -15,7 mlr TL olarak gerçekleşmiş olsa da son dönem gerçek etkisi 1,7 mlr TL’dir. Bu kalem olmasaydı eğer Dönem kârları çok daha yüksek görünecekti. Bu durum ASELSAN’ın net parasal borçlu pozisyonu taşıdığını, Enflasyon ortamında muhasebesel baskı oluştuğunu gösterir. Dönem karının trendi yukarı yönlü olup operasyonel performans güçlü, net kâr üzerindeki ana baskı parasal pozisyon etkisi olarak görünmektedir. Ayrıca ASELSAN’nın 40 dönemlik gelir tablosu kalemlerinin korelasyonu incelendiğinde güçlü bir korelasyon dikkat çekmekte olup Kar tahminlerinin tutarlı olmasının göstergesidir.

Aselsan için normalize kar hesabı yapılacak olursa 2024 yıl sonu itibariyle Döne Net Karının 15,2 mlr TL iken Enflasyon muhasebesi uygulanıyor olmasaydı bu kar yaklaşık 30 mlr TL civarında olacaktı eğer uygulama ertelendiğine göre KGK’nın vereceği karar yada uygulama tebliği önemli bir hal alacak ve rakamlar dondurulacak mı yada yok hükmünde mi sayılacak(yeni düzeltmeler gerektirir) buna göre 2025 yılı ASELSAN kar rakamının uygulamaya yönelik olarak Beklenen 4. Çeyrek kar rakamının yaklaşık 4 mlr TL olmasından hareketle rakamların dondurulması gündeme gelirse yaklaşık 21 mlr TL kar beklentisi olup eskiye yönelik düzeltme yapılacak olursa da 34 mlr TL’lik bir kar beklentisi oluşmaktadır. Ancak unutulmamalıdır ki KGK’nin nasıl bir uygulamayı benimseyeceği karşısında bu rakamlar değişebilecektir. Ama görünen o ki uygulamanın dondurulması durumunda yaklaşık 21 mlr TL’lik beklenen 2025 karı daha olası görünmektedir.

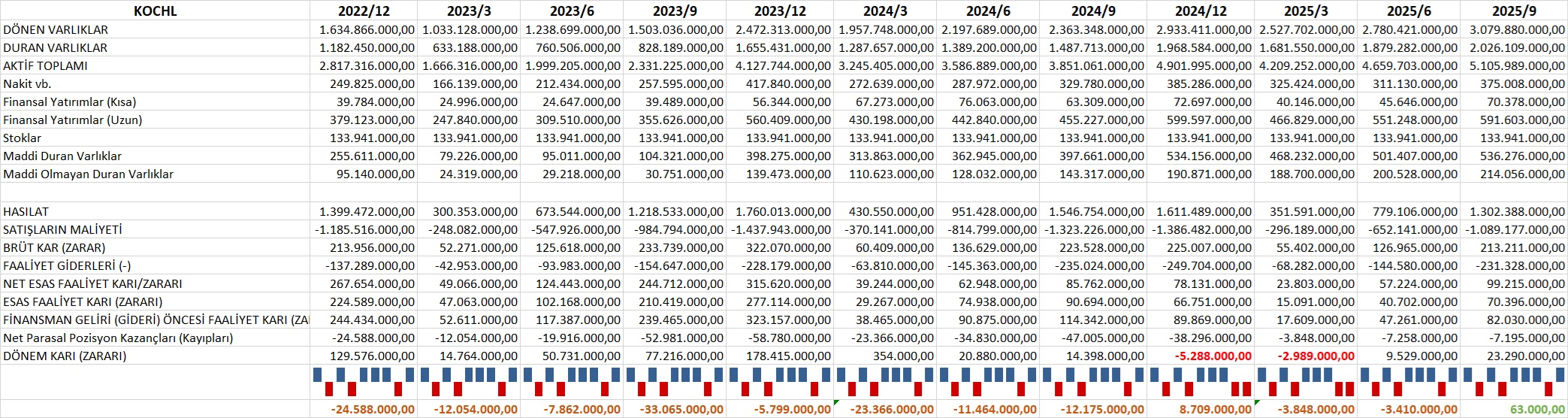

Koç Holding’in 2022/12–2025/9 dönemine ait seçilmiş finansal verileri incelendiğinde, aktif toplamının dönemler itibarıyla artış eğilimi gösterdiği, söz konusu artışın ağırlıklı olarak dönen varlıklar ve finansal yatırımlar kalemlerinden kaynaklandığı görülmektedir. Dönen varlıkların toplam varlıklar içindeki payının artması, şirketin likidite pozisyonunun korunduğuna işaret etmektedir. Gelir tablosu verileri incelendiğinde, hasılat ve brüt kâr kalemlerinde dönemsel dalgalanmalar olmakla birlikte, esas faaliyet kârının analiz edilen tüm dönemlerde pozitif gerçekleştiği ve operasyonel faaliyetlerin kârlı yapısını sürdürdüğü anlaşılmaktadır. Bununla birlikte, enflasyon muhasebesi uygulaması kapsamında raporlanan net parasal pozisyon kayıplarının net dönem kârı üzerinde aşağı yönlü etki yarattığı, bazı dönemlerde net kârın sınırlı seviyelerde gerçekleşmesi veya zarar olarak raporlanmasının temel nedeninin operasyonel performanstan ziyade parasal kalemlerin enflasyon etkisi olduğu değerlendirilmektedir. Bu çerçevede, şirketin faaliyet performansının daha sağlıklı analiz edilebilmesi amacıyla net kâr rakamlarının enflasyon muhasebesi etkilerinden arındırılarak değerlendirilmesinin uygun olacağı düşünülmektedir.

Koç Holding’in analiz edilen dönem finansal sonuçları, enflasyon muhasebesi uygulaması kapsamında muhasebeleştirilen net parasal pozisyon kazanç ve kayıplarından arındırılarak değerlendirildiğinde, şirketin operasyonel kârlılığının dönemler itibarıyla sürdürülebilir bir yapı sergilediği görülmektedir. Raporlanan finansal tablolarda net dönem kârı üzerinde belirgin bir baskı oluşturan net parasal pozisyon kayıplarının normalize edilmesi sonrasında, şirketin esas faaliyetlerinden kaynaklanan kârlılığın pozitif seyrini koruduğu ve bazı dönemlerde raporlanan zararların büyük ölçüde muhasebesel nitelikte olduğu anlaşılmaktadır. Normalize edilmiş net kâr rakamları, holdingin faaliyet performansının enflasyonist ortamdan kaynaklanan parasal etkilerden bağımsız olarak istikrarlı bir görünüm sunduğuna işaret etmekte olup, şirketin gerçek ekonomik kârlılığının raporlanan net kâr verilerine kıyasla daha güçlü bir seviyede gerçekleştiği değerlendirilmektedir. Bu kapsamda, normalize kâr göstergelerinin, şirket performansının analizinde ve ileriye dönük değerlendirmelerde tamamlayıcı bir ölçüt olarak dikkate alınmasının uygun olacağı düşünülmektedir. Ayrıca KCHOL’in 40 dönemlik gelir tablosu kalemlerinin korelasyonu incelendiğinde orta güçlü bir korelasyon dikkat çekmekte olup Kar tahminlerinin risk hassasiyeti içinde değerlendirilmesi gerekmektedir.

KCHOL için normalize kar hesabı yapılacak olursa 2024 yıl sonu itibariyle Döne Net Zararının 5,3 mlr TL iken Enflasyon muhasebesi uygulanıyor olmasaydı bu kar yaklaşık 33 mlr TL civarında olacaktı eğer uygulama ertelendiğine göre KGK’nın vereceği karar yada uygulama tebliği önemli bir hal alacak ve rakamlar dondurulacak mı yada yok hükmünde mi sayılacak (yeni düzeltmeler gerektirir) buna göre 2025 yılı KCHOL kar rakamının uygulamaya yönelik olarak Beklenen 4. Çeyrek kar rakamının holdingin iştiraki olan şirketler bazında değişeceğinden hareketle bir rakam belirtmek özellikle orta seviyede güçlü bir korelasyon varken çok doğru olmayacaktır. Ancak unutulmamalıdır ki KGK’nin nasıl bir uygulamayı benimseyeceği karşısında bu rakamlar değişebilecektir. Ama görünen o ki uygulamanın dondurulması durumunda 4. Çeyrek kar rakamından ari olarak yaklaşık 30 mlr TL’lik beklenen 2025 karı daha olası görünmektedir.

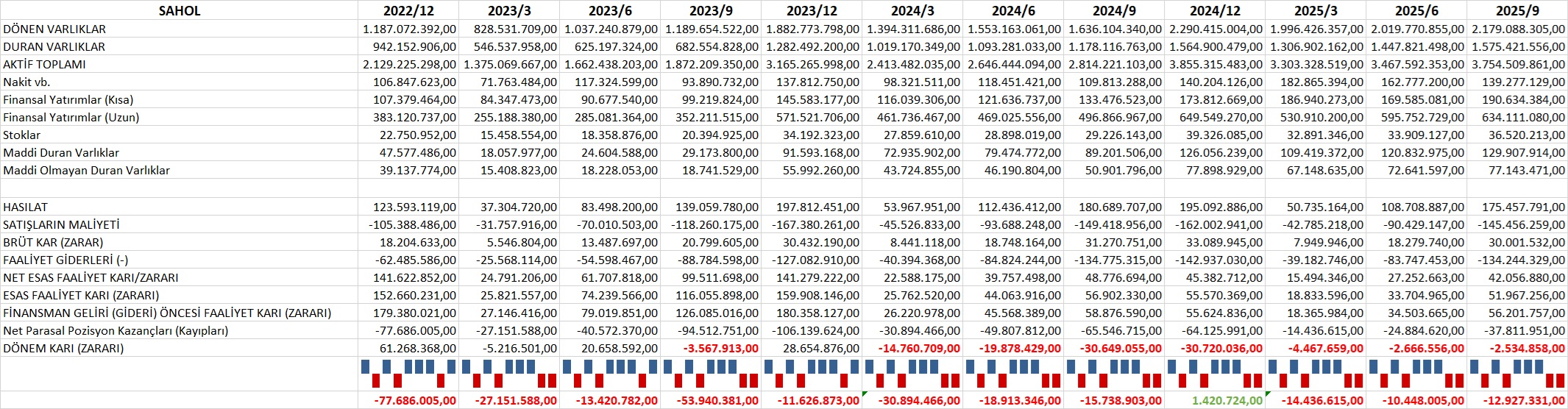

Sabancı Holding’in 2022/12–2025/9 dönemine ait seçilmiş bilanço ve gelir tablosu verileri incelendiğinde, aktif toplamının söz konusu dönemde 2,1 mlr TL seviyesinden 3,8 mlr TL seviyesine yükselerek nominal olarak anlamlı bir büyüme kaydettiği görülmektedir. Aktif yapısındaki bu büyümenin ağırlıklı olarak dönen varlıklar ve uzun vadeli finansal yatırımlar kalemlerinden kaynaklandığı, bu durumun holdingin likidite pozisyonunu ve bilanço esnekliğini koruduğuna işaret ettiği değerlendirilmektedir. Gelir tablosu tarafında hasılat ve brüt kâr kalemlerinde dönemsel dalgalanmalar gözlenmekle birlikte, esas faaliyet kârının analiz edilen tüm dönemlerde pozitif gerçekleştiği ve operasyonel faaliyetlerin kârlı yapısını sürdürdüğü anlaşılmaktadır. Buna karşılık, özellikle 2024 ve 2025 dönemlerinde raporlanan net dönem zararlarının temel belirleyicisinin, enflasyon muhasebesi uygulaması kapsamında muhasebeleştirilen yüksek tutarlı net parasal pozisyon kayıpları olduğu; operasyonel performansta belirgin bir bozulmaya işaret etmediği değerlendirilmektedir. Bu çerçevede, Sabancı Holding’in faaliyet performansının değerlendirilmesinde, raporlanan net kâr rakamlarının enflasyon muhasebesi etkilerinden arındırılarak analiz edilmesinin daha sağlıklı sonuçlar vereceği düşünülmektedir.

Sabancı Holding’in 2022/12–2025/9 dönemine ait finansal sonuçları, enflasyon muhasebesi kapsamında muhasebeleştirilen net parasal pozisyon kazanç ve kayıpları hariç tutularak değerlendirildiğinde, şirketin operasyonel kârlılığını genel olarak sürdürdüğü görülmektedir. İncelenen dönemde, raporlanan net dönem kârının özellikle 2024 ve 2025 yıllarında net parasal pozisyon kayıplarının etkisiyle baskılandığı ve bazı dönemlerde zarar olarak gerçekleştiği izlenmekle birlikte, söz konusu parasal etkiler dışlandığında esas faaliyetlerden kaynaklanan kârlılığın pozitif seyrini koruduğu anlaşılmaktadır. Normalize edilmiş net kâr göstergeleri, Sabancı Holding’in faaliyet performansının enflasyonist ortamdan kaynaklanan muhasebesel etkilerden bağımsız olarak daha dengeli bir görünüm sunduğuna işaret etmekte olup, raporlanan zararların büyük ölçüde operasyonel zayıflıktan ziyade parasal kalemlerin enflasyon karşısındaki değer kaybından kaynaklandığı değerlendirilmektedir. Bu kapsamda, şirketin gerçek ekonomik kârlılığının daha sağlıklı analiz edilebilmesi amacıyla, normalize kâr verilerinin performans değerlendirmelerinde tamamlayıcı bir gösterge olarak dikkate alınmasının uygun olacağı düşünülmektedir. Ayrıca SAHOL’ün 40 dönemlik gelir tablosu kalemlerinin korelasyonu incelendiğinde çok zayıf ve negatif bir korelasyon dikkat çekmekte olup Kar tahminlerinin risk hassasiyeti içinde değerlendirilmesi gerekmektedir.

SAHOL için elbette Enflasyon Muhasebesi uygulamasına yönelik olarak bir baskı unsuru olsa ve faaliyet karlılıkla seyretmesine rağmen Finansal Giderlerin baskısı da gözden kaçırılmaması gereken bir konu olup izlenmesinde yatırımcılar açısından fayda vardır.