Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Haftalık Bülten - 13 Mart 2026

13 Mart 2026 Tarihli Makro Ekonomik Geşilmeler

GERİDE KALANLAR

Savaş Veri Akışını Gölgede Bıraktı: Gözler Merkez Bankalarında

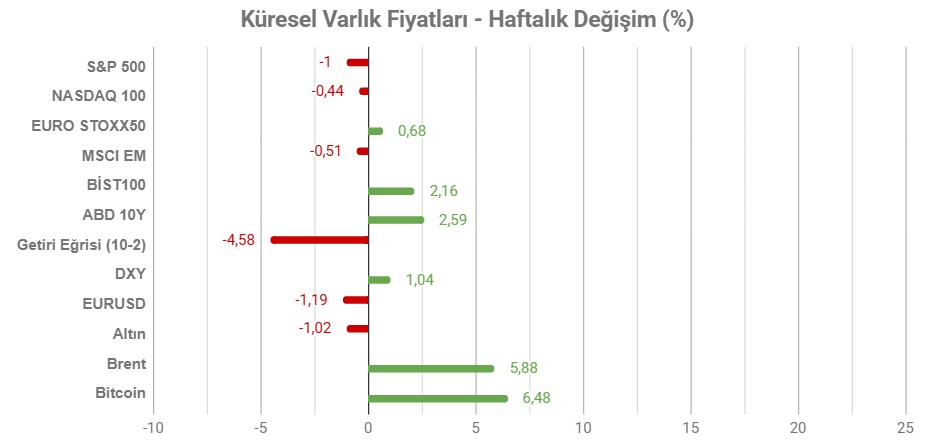

Not: Tablodaki değerler 27 Şubat Cuma TSİ 15:55’de alınmıştır.

9 Mart haftası yine savaşın neredeyse tek başlık olduğu bir süreci karşımıza çıkardı. Orta Doğu’da çatışma ortamının sürmesinin yanı sıra, bunun sanıldığı kadar kısa sürede sona ermeyebileceğine ilişkin işaretler, piyasaların risk iştahını etkileyen ana faktör oldu.

İran bölgede enerji altyapısını hedef almaya devam etti. Bu nedenle bazı önemli üreticilerin bölgesel olarak petrol ve doğal gaz üretimi askıya alındı. Hava yollarında aksamalar devam etti ve bu da sektörü negatif şekilde etkilemeyi sürdürdü. Dolar, artan enflasyon beklentisi ve güvenli varlık talebiyle yükselirken, altın jeopolitik risk fiyatlaması ile güçlü dolar arasında denge bulmaya çalıştı.

ABD tarafından yapılan açıklamalar, nükleer sorun çözülene kadar saldırıların devam edeceği izlenimini verirken, İran tarafı Hürmüz Boğazı’nın kapalı kalacağını belirtti. Özellikle enerji fiyatları, savaşın süresine bağlı olarak yukarı yönlü hareketini derinleştirebilir. Bu da önümüzdeki hafta gerçekleşecek yoğun merkez bankası programının ana gündemini oluşturacak. Savaşın kısa sürede bitmesi enflasyonda kısa süreli fakat etkili iz bırakabilecekken, sürecin uzaması riski kalıcı hale getirebilir.

Savaş gündemi ABD’deki enflasyon verilerinin önemini olmasa da etkisini bastırdı. Ilımlı olarak yorumladığımız TÜFE’ye rağmen, verinin hesaplama dönemi savaş öncesine ait olduğu için fiyatlama etkisi hissedilmedi. PCE enflasyonu verisi de beklentiden çok sapma göstermeyerek etki derecesini düşük tuttu.

HAFTANIN ÖNE ÇIKANLARI

Savaş Gölgesinde Merkez Bankaları Haftası

İran’daki savaş ile birlikte bölge ülkelerindeki üretim aksaklıkları ve Hürmüz Boğazı’nın kapalı kalması, enerji maliyetlerini yukarı çekerek enflasyon beklentilerini etkiledi. Bu da merkez bankalarının daha korumacı bir politika izleyebileceği tahminlerini güçlendirdi. Savaş ortamının içinde, 16 Mart haftasında oldukça yoğun bir merkez bankası takvimi var. Bankaların savaş etkileri ile ilgili verecekleri mesajlar, hali hazırda katılaşan faiz beklentilerinin şekillenmesinde etkili olabilir.

Yukarıdaki grafikte, bu hafta para politikası beyanatı gerçekleşecek ülkelere ait 10 yıllık hazine tahvil faizlerindeki yıl başından bu yana oluşan hareket görülebilir. Şubat ayı sonundan itibaren getirilerde, savaş haberi ile birlikte belirgin bir artış söz konusu. Bu da faiz beklentilerindeki yukarı yönlü güncellemeyi öne çıkardı.

ABD Merkez Bankası – Fed

ABD – İran arasındaki savaş, petrol fiyatlarını yükselterek aşırı oynak hale getirdi. Artan enerji maliyetleri, doğrudan manşet enflasyona yansıyabileceği gibi, ulaşım maliyetleri gidi dolaylı etkilerle çekirdek enflasyonda da yukarı yönlü baskı ortaya çıkarabilir. Bu nedenle de savaş çıktığından bu yana faiz beklentilerinde önemli değişimler var.

Fed’in Mart toplantısında herhangi bir değişiklik yapması zaten beklenmiyordu. Ancak Haziran toplantısında faizin indirilme ihtimali ciddi şekilde değerlendiriliyordu. Savaş sonrasında bu ihtimal de dışlanmış görünüyor. Swap piyasaları, 13 Mart Cuma günü itibarıyla Haziran toplantısında faiz indirimini yaklaşık 19% ihtimalle fiyatlıyor. Hedef faiz 3,50 – 3,75% aralığındayken, yıl sonu için fiyatlanan faiz 3,45 civarında. Dolayısıyla savaşın faiz indirim beklentilerini şimdilik neredeyse tamamen sönümlediğini söyleyebiliriz.

Fakat bu Fed’in rolünün önemini azaltmıyor. Savaşın yol açtığı belirsizlik politikanın seyri konusunda öncelikli olsa da, Fed’in bunun derecesini yönetme gücü var. Bunu da beyanat, projeksiyonlar ve Başkan Powell’ın açıklamalarıyla görüyor olacağız.

Aralık ayında yayımlanan son projeksiyonlarda, 2026 yıl sonu için 3,4% faiz düzeyi tahmini paylaşılmıştı. Bu da mevcut düzeyden 25 baz puanlık faiz indirimi beklentisi anlamına geliyordu. Mart ayı için yayımlanacak projeksiyonlarda bu bölgede yapılacak değişim oldukça önemli olacak. Çünkü bu, İran’daki savaşın etkilerinin ne kadar süreceğinin tahmin edildiğini görebileceğimiz en kritik kalem gibi görünüyor. Diğer taraftan fiyat gelişmeleriyle ilgili etkileri PCE enflasyonu ve çekirdek PCE enflasyonu kalemlerinden izliyor olacağız. Aralık projeksiyonunda iki veri de önceki rapora göre aşağı yönlü revize edilmişti. Ancak bu kez artan enerji maliyetlerinin enflasyonu etkilemesi kaçınılmaz görünüyor. Sadece bunun hangi ölçüde öngörüldüğü, para politikası beklentileri etkileyeceği için yakından takip edilecek. Bu aşamada yukarı yönlü revizyonlarda manşet enflasyonun daha fazla güncelleme görmesi şaşırtıcı olmayacaktır. Enflasyonun ne kadar yukarı yönlü güncellendiği de, faiz projeksiyonu kadar yakından izlenecek.

ABD 10 yıllık tahvil faizi 13 Mart Cuma günü 4,28’in üzerine kadar çıktı. Bu savaş başladığından beri, aynı zamanda da 2 Şubat tarihinden beri en yüksek seviye. Dolayısıyla Fed’in bu aşamada piyasalara ne kadar gerçekçi bir tablo sunduğu da, piyasanın yönlendirmeyi fiyatlayabilmesi açısından önemli olacak.

Özetle, piyasalar Mart toplantısında değişiklik olmayacağına kesin gözüyle bakarken, Fed’in tahminleri ve bu tahminlerin tutarlılığı, savaşın gölgesinde Banka’nın güvenilirliği açısından önemli olacak. Bu aynı zamanda Trump yönetimi ile Fed kutuplaşmasının da artmasında rol oynayabilir.

Avrupa Merkez Bankası – ECB

Orta Doğu’da yaşanan savaş ile birlikte artan enerji maliyetleri, ECB’nin birkaç yıl önce yaşadığı bir şoku tekrar yaşamasında etkili oluyor. Rusya’nın Ukrayna’ya saldırısıyla birlikte yaşanan enerji krizi, bu kez daha hazırlıklı olunmasına rağmen tekrar ediyor. Ancak bu kez savaş ABD – İran ve bölge ülkeleri arasında. Petrol ve doğal gaz fiyatlarında yaşanan sert artışlar nedeniyle, bir süredir politika duruşu konusunda esnek olan ECB’nin bu kez daha şahin bir tona dönmesi sürpriz olmayacak.

Swap piyasalarına göre faiz indirim ihtimali masadan tamamen kalktı. Hatta hızlı senaryo değişimi ile birlikte yılın ortasında doğru faiz artırım ihtimali fiyatlanmaya başlamış durumda. Haziran toplantısında faiz artırımı yaklaşık 44% ihtimal ile fiyatlanıyor.

Euro Bölgesi’nde enflasyonun hedefin altına kalma riski, enerji fiyatlarındaki değişimle birlikte plandan çıkmış görünüyor. Zaten bu da faiz artırım tahminlerini öne çıkardı. Ayrıca güçlü Euro konusundaki endişeler de, savaşla birlikte güçlenen dolarla birlikte şimdilik geride kaldı.

Tüm merkez bankalarında olduğu gibi ECB tarafında da savaşın tahmini, dolayısıyla enerji maliyetlerinin geleceğinin öngörülmesi imkansız. Ancak şu anki tablonun riskinin hangi ölçekte değerlendirildiğini görmemiz açısından ECB ve Lagarde’ın beyanatı önemli olacak.

Şu an için swap piyasaları enerji şoku nedeniyle bu yönde bir fiyatlama yapsa da, Avrupa’da şimdilik arz sorunundan çok fiyat sorunu hakim. Ancak savaşın uzaması, arz sorununu ve enerji fiyatlarında kalıcı yükselişleri de gündeme getirebilir.

Tüm bu gelişmelerle birlikte ECB’nin Mart toplantısında faizi sabit tutması, ancak bunu şahin bir tonda yapması beklenebilir. Bu aşamada da gerekirse faiz artırımları yapılabileceği ifadesi, swap piyasalarına bakıldığında çok korkutucu olmayacaktır.

Japonya Merkez Bankası - BoJ

Savaş ortamı ile birlikte artan maliyetlere bağlı olarak birçok merkez bankasının faiz artırıp artırmayacağı gündemdeyken, savaş öncesi dönemde bile faiz artırımı tartışmasının olduğu BoJ kanadının Mart toplantısını pas geçmesi bekleniyor. Ancak üyelerin bir kısmının faiz artırımı yönünde oy kullanması da beklenebilir. Toplantı sonrası beyanatta, BoJ’un savaş ortamını nasıl değerlendirdiğini görüyor olacağız.

Swap piyasaları BoJ’un faizi sabit tutacağına neredeyse kesin gözüyle bakarken, yıl sonuna kadar faizin 1%’in üzerine çıkacağı beklentisi de yoğunluk kazanmış durumda. Bununla birlikte Nisa toplantısında faiz artırımı senaryosu 57% ihtimalle fiyatlanıyor.

BoJ Başkanı Ueda, Ortadoğu’daki çatışma etkisinin önemli olabileceğini vurguladı. Ülke enerji ithalatına bağımlı durumda ve bu da enflasyonu artırabilir. Ayrıca Başbakan Takaichi de akaryakıt fiyatlarındaki yükselişe karşı önlemleri değerlendirdiklerini belirtti.

Diğer konu ise ücret artışları. Sendikalar 5,94% ücret artışı talep ediyor. Bunun geçtiğimiz yıla kıyasla daha düşük olması enflasyon beklentileri için olumlu; ancak oran yine de güçlü. Son karar 18 – 23 Mart tarihler arasında büyük şirketlerce açıklanacak.

Özetle, BoJ’un bu toplantıda değişiklik yapması beklenmezken, bazı üyelerin faiz artırım yönünde görüş bildirmesi bekleniyor. Ancak sonraki toplantılar için artan beklentiler nedeniyle, enerji fiyatlarındaki hareketler önemli olacak.

İngiltere Merkez Bankası – BoE

İngiltere’de de para politikasına ilişkin beklentiler savaş ile birlikte hızla yön değiştirdi. ABD ve İsrail’in Şubat sonunda İran’a saldırmasıyla artan enerji fiyatları tabloyu terse çevirirken, BoE tarafında görünüm daha karışık hale geldi.

Savaş öncesi İngiltere’de konu faiz indirimleriydi. Çünkü ekonomi kademeli şekilde soğuyor, enflasyon baskılanıyor ve işgücü piyasasında zayıflama takip ediliyordu. Şubat toplantısında faizde değişiklik yapılmazken, 9 üyenin 4’ü faiz indirimi istemişti. Bu da faiz indirim tahminlerinin yoğunlaşmasında etkili olmuştu.

Şimdi ise ülkede artan enerji maliyetlerinin enflasyonu yukarı itmesi bekleniyor. Savaşın uzaması, enflasyon riskini de artırıyor. Dolayısıyla savaşın ne kadar süreceği tüm merkez bankaları açısından önemli. Çatışma ortamının uzaması ve Hürmüz Boğazı riskinin sürmesi belirsizliği enflasyonun kalıcı olma riskini beraberinde getirebilir. Yani soru, enerji fiyatlarındaki yükselişin kalıcı olup olmayacağı.

Swap piyasaları 13 Mart Cuma günü itibarıyla herhangi bir faiz indirimini neredeyse kesin olarak dışlıyor. Yılın ortasından itibaren ise kademeli olarak artış gösteren faiz artırım beklentileri mevcut. Dolayısıyla Banka’nın vereceği mesajlar, savaşın dışında bu görünümü etkileyecek önemli başlık olarak takip edilecek.

İsviçre Merkez Bankası - SNB

SNB geçtiğimiz yılın ortasında politika faizini 0%’a çekmesinin ardından herhangi bir değişiklik yapmadı. Banka’nın yılda dört kez gerçekleşen para politikası toplantısının birinin, İran savaşından birkaç hafta sonraya denk gelmesi oldukça önemli. Ülke para birimi artan jeopolitik risk primi ile birlikte talep görüyor. Bu da enflasyonu baskılayıcı bir etki oluşturuyor.

Ancak bu kez savaş ile birlikte artan enerji maliyetlerinin etkisi de gündemde. Banka’nın daha güvercin olabilmek için alanı sınırlıyken, yükselen petrol ve doğal gaz fiyatları enflasyonda yukarı yönlü riski şu ana kadar öngörülemez şekilde canlı tutuyor. Çünkü savaş devam ediyor ve üretim – tedarik riski hala zirvede. Bunun ne kadar süreceği, birçok merkez bankası gibi SNB tarafında da önemli olacak.

Ülkede enflasyon hala çok zayıf. Enerji maliyetleri ise enflasyon beklentilerini yukarı itiyor. Güçlenen Frank ile birlikte bunun dengelenmesi söz konusu. Ancak belirttiğimiz gibi, enerji fiyatlarındaki yükselişin kalıcı olup olmayacağı oldukça önemli.

Swap piyasaları Mart toplantısında para politikasının değişmeyeceğine neredeyse kesin gözüyle bakıyor. Sonraki toplantılarda ise faiz artırım ihtimali kademeli olarak yükseliyor. Bu nedenle verilecek mesajlar, savaş gündemi yanında önemli başlıklardan biri olacak.

Kanada Merkez Bankası - BoC

BoC, Ekim ayında gerçekleştirdiği toplantıda politika faizini 25 baz puan düşürerek 2,25%’e getirirken, sonraki toplantılarında herhangi bir müdahale gerçekleştirmemişti.

Savaş sonrasında dolardaki değer kazanımına rağmen, Kanada Doları buna karşı güçlü kaldı. Ülkenin petrol gelirleri para birimindeki duruşu destekliyor. Ancak bir taraftan da enflasyon riski ön plana çıkıyor. Artan enerji fiyatlarıyla birlikte son dönemde ılımlı seyreden enflasyonda yukarı yönlü beklentiler tahvil getirilerini yukarı çekti.

Burada dengeleyici unsur ise Kanada’nın petrol gelirleri. Bu büyümede pozitif etki oluşturabilir. Avrupa’ya kıyasla büyümenin baskılanacağı yönündeki endişeler daha hafif. Enflasyondaki son dönemde ılımlı seyir, hali hazırda faiz indirim beklentilerini baskılarken, savaş ile birlikte faiz beklentilerinin yılın kalanında yukarı döndüğü izleniyor. Ancak Banka’nın bu konuda bekle – gör konumunu sürdürmek için lüksü var.

Swap piyasaları BoC’nin faizi Mart toplantısında sabit tutacağına neredeyse kesin gözüyle bakıyor. Ancak yılın kalanında yukarı yönlü beklentiler kademeli şekilde artıyor. Yıl sonu için fiyatlanan faiz düzeyi ise 2,66%.

Avustralya Merkez Bankası - RBA

RBA savaş öncesinde de hedefin üzerinde süregelen enflasyonu takip ediyordu. Savaş ile birlikte enerji maliyetlerinin küresel çapta artması, doğal olarak enflasyon tahminlerini de yukarı çekti. Bu nedenle savaşın ne kadar süreceği, bölgedeki üretim ve tedarik sorununu etkileyeceği için yakından takip ediliyor. Bu durum, hali hazırda enflasyonun yüksek olması nedeniyle faiz beklentileri daha da şahinleştirdi.

Swap piyasaları Banka’nın Mart toplantısında 25 baz puanlık faiz artırımını yaklaşık 67% ihtimalle fiyatlıyor. Yıl sonu için fiyatlanan faiz düzeyi ise 4,54% civarında. Mevcut politika faizi ise 3,85%.

RBA Başkanı, çatışmayla birlikte petrol fiyatlarında oluşacak uzun süreli yükselişin, enflasyon beklentilerini riske atabileceğini belirtti. Fakat ek olarak, etkinin büyük, buna karşın geçici olabileceğini de savundu.

Faiz kararıyla birlikte tonun da şahin olacağı öngörülüyor. Enerji şoku kalıcı olmazsa, RBA Mart toplantısı sonrasında beklemeye de geçebilir.