Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Haftalık Bülten - 05 Mayıs 2025

BİST30 KONTRATI (VİOP)

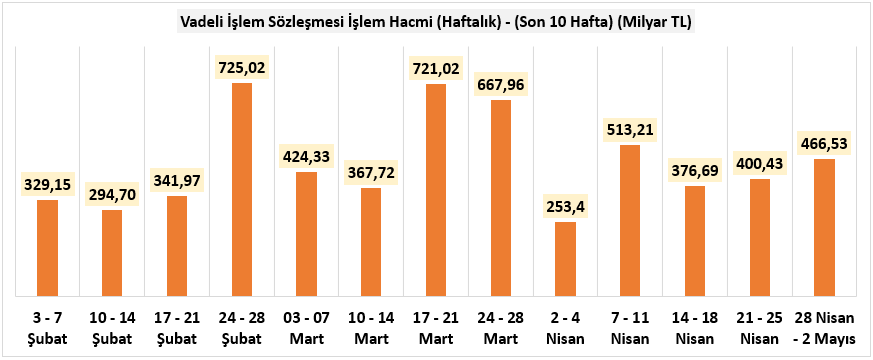

28 Nisan - 02 Mayıs 2025 haftasına yönelik VİOP toplam işlem hacmi 466,53 milyar TL olarak kaydedilmiştir. Bu tutar bir önceki hafta gerçekleşen 400,43 milyar TL ile kıyaslandığında iyileşmiştir. Özellikle 1 Mayıs tarihinde yurt içi piyasaların tatilde olduğu da düşünüldüğünde gerçekleşen hacmin 7 – 11 Nisan’a teorik olarak yaklaştığı görülmektedir. Toplam viop işlem hacmi içerisinde 103,35 milyar TL endeksin kendisi olmakla birlikte bir önceki haftaki 111,94 milyar TL ile kıyasladığımızda da pay & endeks kıyaslamasında endeks performansının kısmen geride kaldığı, pay senedi performansının ise arttığı görülmektedir. 13 haftalık toplam viop işlem hacmi kıyasladığımızda 24 – 28 Şubat haftası elde edilen 725 milyar TL’lik hacim en iyi performans olarak kalmayı sürdürmektedir.

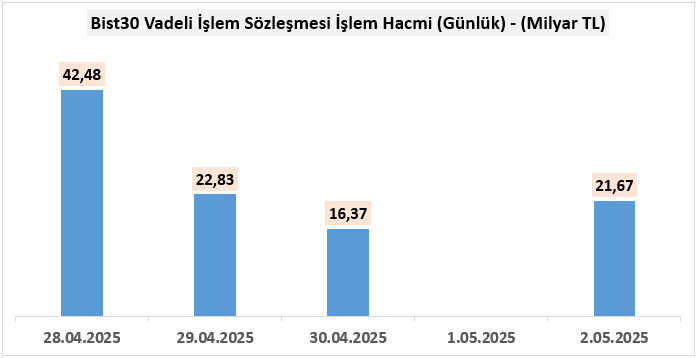

Haftalık performansını günlük olarak değerlendirdiğimizde ise hacimsel anlamda en iyi reaksiyon 42,48 ile milyar TL ile Pazartesi olurken en düşük hacim ise 16,37 milyar TL ile Çarşamba olarak kaydedilmiştir. (1 Mayıs Perşembe günü yurt içi piyasalar tatil)

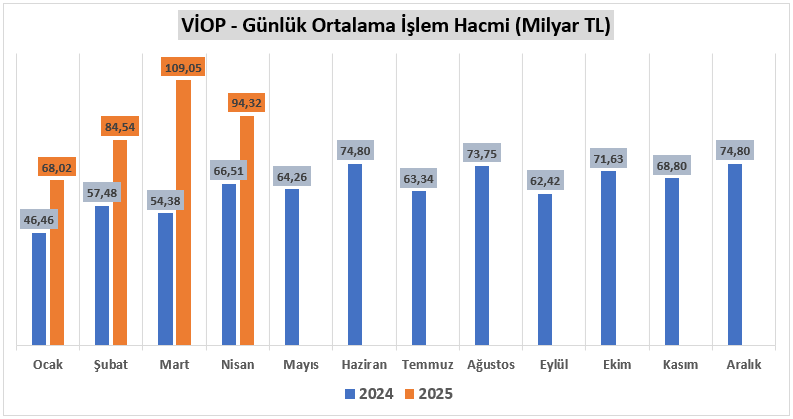

Günlük işlem hacmini biraz daha detaylandırır ve aylık bazda değerlendirerek günlük ortalama işlem hacmine dönüştürdüğümüzde yılın ilk 4 ayını geride bıraktığımız bir süre içerisinde 2024 yılına kıyasla önemli bir artış sağlandığını söyleyebiliriz. 4 aylık süre içerisinde en fazla artış yüzde 109 ile Mart ayında görülmektedir.

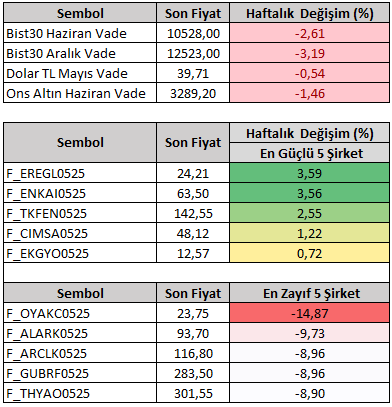

Hacimsel kıyaslamalardan 28 Nisan – 02 Mayıs haftasına yönelik performanslara (%) geçtiğimizde Bist30 Haziran vade sözleşme fiyatı haftayı yüzde 2,61 düşüşle 10.528 seviyesinden kapattı. Viop tarafında işlem gören şirketlerin haftalık performansını (Mayıs vade) değerlendirdiğimizde pozitif tarafta en fazla dikkat çekenler EREGL ve ENKAI olurken negatif tarafta dikkat çeken şirketlerse OYAKC ve ALARK olarak kaydedilmiştir.

5- 9 Mayıs haftasında hem küresel hem de yerel piyasalarda önemli gelişmeler bizi bekliyor.

HABER AKIŞI AÇISINDAN:

İçeride Nisan ayına yönelik TÜFE, dışarıda ise Fed toplantısı kritik bir önem arz etmektedir.

Özellikle Türkiye Cumhuriyet Merkez Bankası TCMB’nin bir önceki toplantıda yüksek gelebileceğini düşündüğü Nisan ayı enflasyon verisi bankanın 22 Mayıs’taki enflasyon raporu sunumu öncesinde önem arz etmektedir. Anketlerde aylık medyan beklenti 3,19%, yıllık ise 38,03% olarak kaydedilmiştir. Bu rakamlar istatistiki olarak son 5 yılın Nisan enflasyon verilerinin ortalamasına (3,07% / 38,10%) yakın olarak görülmektedir. Enflasyon verisinin %3 psikolojik seviyeden ne kadar saptığı TL varlıklarının seyri için dikkatle takip edilmelidir. %3 altındaki sonuçlar enflasyonda daha iyimser bir reaksiyon vererek son süreçteki bozulmanın geçici olduğuna yönelik düşünceyi daha da güçlendirebilirken %3 üzerindeki sonuçlarda ise bankanın faiz temposundaki değişimin gerekçesi olarak netlik kazanacağından 22 Mayıs tarihinde stratejik olarak revizyon düşüncesini gündeme taşıyabilir.

BİLANÇO AÇISINDAN:

Dışarıda FORD MOTOR, LUCID GROUP, RIVIAN AUTOMOTIVE, COINBASE, TOYOTA MOTOR, MICROVISION ve benzeri şirketlerin bilanço sonuçları takip edilecekken İçeride ENJSA, CCOLA, ISCTR, AEFES, AKSA, BRSAN, MGROS, SAHOL, TTKOM, BIMAS, DOHOL, PGSUS, PETKM, AGHOL, ENKAI, KONTR, ULKER, TCELL, SISE bilanço sonuçlarıyla takip edilecek şirketler olarak izah edilebilir.

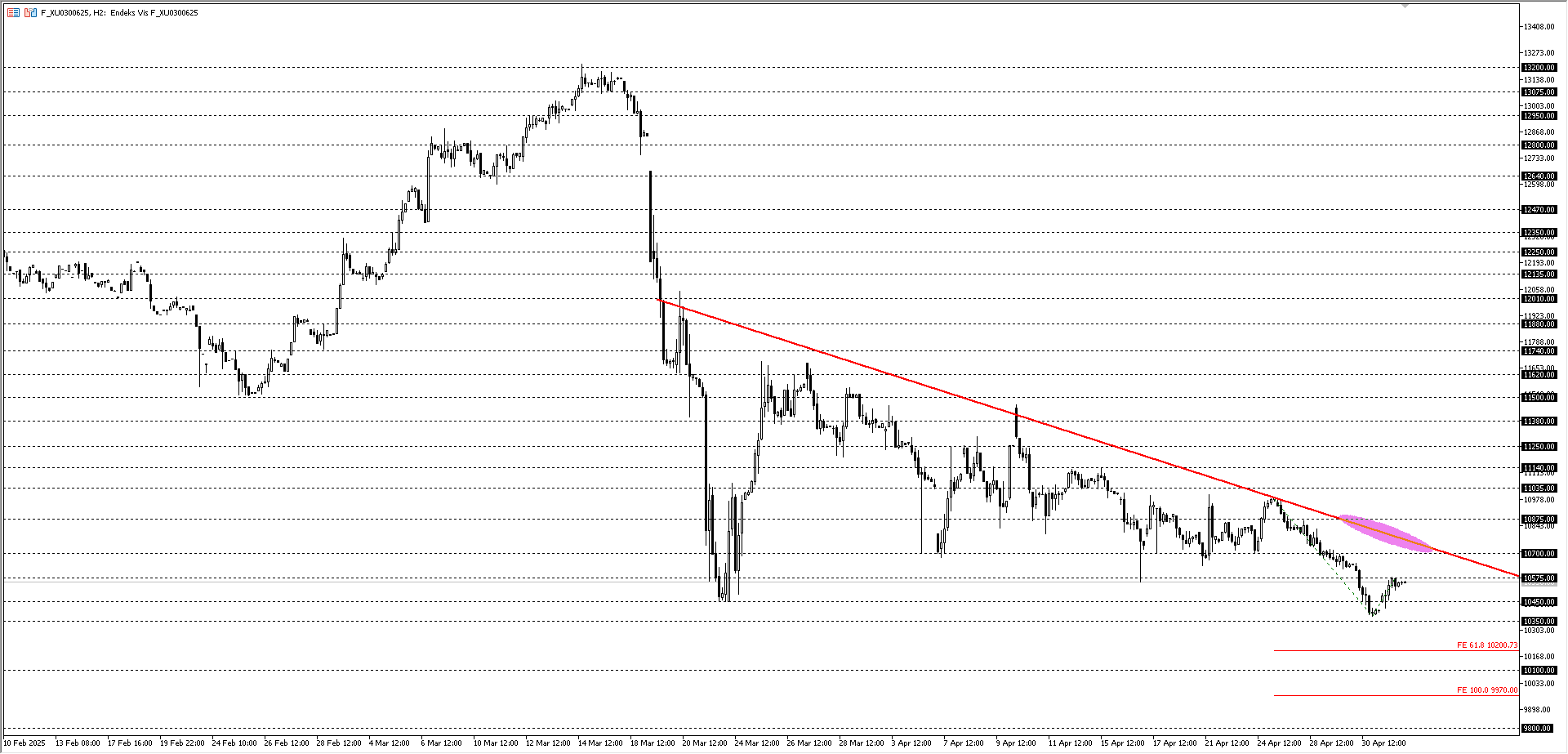

Teknik açıdan Bist30 Haziran vade sözleşme fiyatını değerlendirdiğimizde negatif trend üst noktasını temsil eden 10700 – 10875 bölgesi önem arz etmekle birlikte endeks ilgili bölge üzerinde kalıcı hareketler oluşturmadığı müddetçe baskısına devam etmek isteyebilir. Bu düşünce ile 10450 başta olmak üzere 10350 ve 10250 desteklerine doğru gerileme izlenebilir. Özellikle 10200 seviyesindeki tutum 9970 Fibonacci bölgesine doğru trend rallisi mi yoksa 10700 – 10875 bölgesine doğru tepki alımı mı sorusunun cevabı için önemlidir. Olası bir toparlanma düşüncesinde 10700 – 10875 bölgesi güçlü olmayı sürdürmekle birlikte mevcut senaryonun geçersiz sayılması içinse ilgili bölge üzerinde kalıcı hareketlere ihtiyaç olduğu unutulmamalıdır. Ancak bu şartla baskının trende dönüştüğü 12000 seviyesine doğru toparlanma görülebilir.

Destekler: 10450 – 10350 – 10200 – 9970

Dirençler: 10575 – 10700 – 10875 – 11035