Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: ABD Hisse ve Endeks Bülteni - 08 Nisan 2025

Küresel piyasalar, tansiyonun gittikçe arttığı küresel ticari ilişkilerde belirsizliği yorumlamaya çalışırken, çok sınırlı şekilde süren iyimserliğe tutunarak ucuz olarak gördüğü fiyatlardan yararlanma çabası gösterdi.

Asya tarafında Japon Nikkei endeksi, ülkenin ABD ile müzakerelerde yerini ilk sıralara yazdırmasıyla 6% yükselirken, Çin tarafında kazanım daha sınırlı şekilde bu gelişmeleri takip etti. Avrupa’da daha temkinli bir pozitiflik var. ABD endeks vadelileri 1% ve üzerinde kazanım sağlama çabası gösteriyor.

Ancak gelişmeler şu ana kadar pek de iyimser değil. Trump, Çin’in misilleme adımı sonrasında, ülkenin bu karşılık verme durumundan vazgeçmemesi halinde 50% ek gümrük vergisi getireceklerini açıkladı. Çin ise bu açıklamadan birkaç saat sonra, duruşlarını sürdüreceklerini bildirdi. Diğer taraftan AB, ABD’ye 25%lik bir tarife sepeti oylamaya hazırlanıyor.

Bu kadar sert kayıplar sonrası toparlanma çabası oldukça doğal. Ancak bunu pek de destekleyici olmayan haberlere ve spekülasyonlara bağlamak sorun olabilir. Toparlanma için gelişmeye ihtiyaç var, ancak şu ana kadarki gelişmeler hala ayı piyasasını destekler nitelikte. Müzakere süreci yakından takip edilmeli. Özellikle ABD’nin tarifeleri devreye sokması beklenen 9 Nisan volatiliteyi artırabileceği için dikkatli olunmalı.

ABD hükumeti, ülkenin ulusal sağlık sigortası programı olan Medicare’in daha düşük maliyetle daha fazla hizmete ulaştıran paketi Advantage için daha fazla ödeme yapacağını duyurdu. Bu durum sağlık sigorta şirketleri hisse fiyatına olumlu yönde katkı sunarken, Humana (11,11%) ve CVS Health (8,22%) artış gösterdi.

Tilray Brands (6,02%), bugün açıklaması beklenen finansal sonuçlar öncesinde yükseliş gösteriyor. Şirketin finansallarına yönelik beklentiler; çeyreklik bazda 210,9 milyon Dolar gelir ve 35,7 milyon Dolar zarar şeklinde bulunuyor.

Xpeng (-2,14%), SUV model araçlarıyla birlikte Polonya pazarına giriş yaptığını duyurdu. Ancak hisse fiyatındaki 7 Nisan günü etkili satışlarla sürüyor.

Morgan Stanley, Lemonade (-1,53%)’a yönelik önerisini düşürdü. Morgan Stanley tarafından, “eşit ağırlık” önerisinden “ağırlığını azalt” önerisine geçildi.

Novo Nordisk (-0,74), Avrupalı ilaç üreticilerine göre düşük bir performans sergiliyor. Haber akışında, FDA’nın (ABD Gıda ve İlaç Dairesi) rehberliğinde önerilerin güncellemelerle birlikte, ilaç sektörüne yönelik olası gümrük vergileri uzantıları olabileceği potansiyelinden bahsediliyor.

ABD ve Avrupa 1. Çeyrek bilanço takvimine ulaşmak için tıklayınız.

| Zaman | Parite | Haber | Beklenti | Önceki |

|---|---|---|---|---|

| 19:00 | USD | ABD Enerji Bilgi Dairesi Kısa Vadeli Enerji Görünümü Raporu | ||

| 21:00 | USD | FOMC Üyesi Daly’nin Konuşması | ||

| 23:30 | USD | Amerikan Petrol Enstitüsü Haftalık Ham Petrol Stokları | 6,037M |

İlgili sayfada yer alan ekonomik takvim içeriği, güvenilir yurt dışı haber ve veri sağlayıcılardan temin edilmektedir. Ekonomik takvim içeriğinde yer alan haberler, haberlerin açıklanma tarihi ve zamanı, önceki, beklenti ve açıklanan rakamlarda gerçekleştirilecek olası değişiklikler, veri sağlayıcı kurumlar tarafından yapılmaktadır. Benzeri durumlardan kaynaklanacak olası değişimlerden GCM Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz.

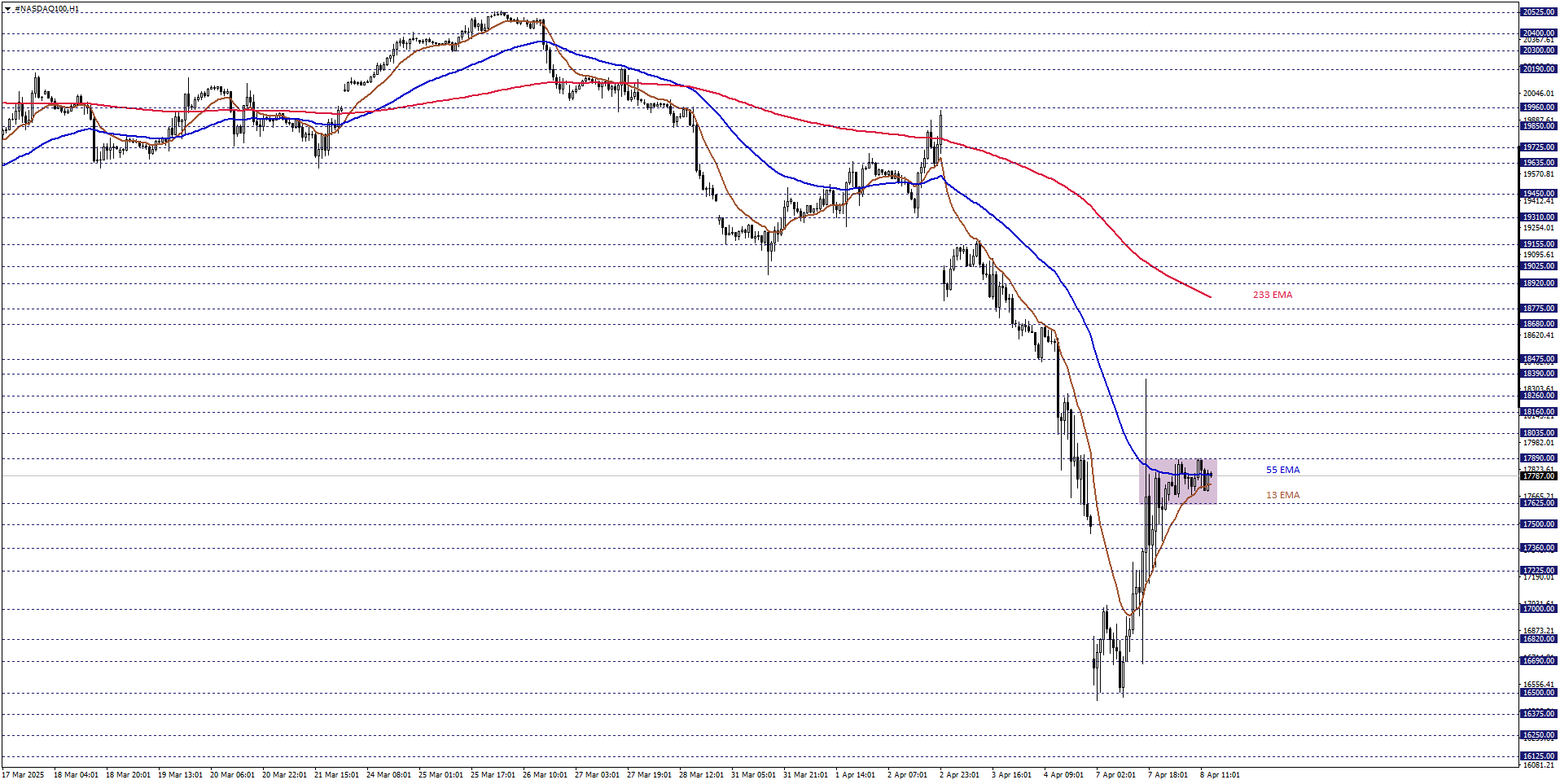

NASDAQ100

NASDAQ100

NASDAQ100 endeksi kısa vadede 17625 – 17890 bölgesinde dalgalandığı sürece, karar aşaması senaryosu geçerli olabilir. Yukarı ya da aşağı yönlü beklentinin öne çıkabilmesi için, izlediğimiz bölgenin altında veya üstünde kalıcı fiyatlamaları görmek gerekebilir.

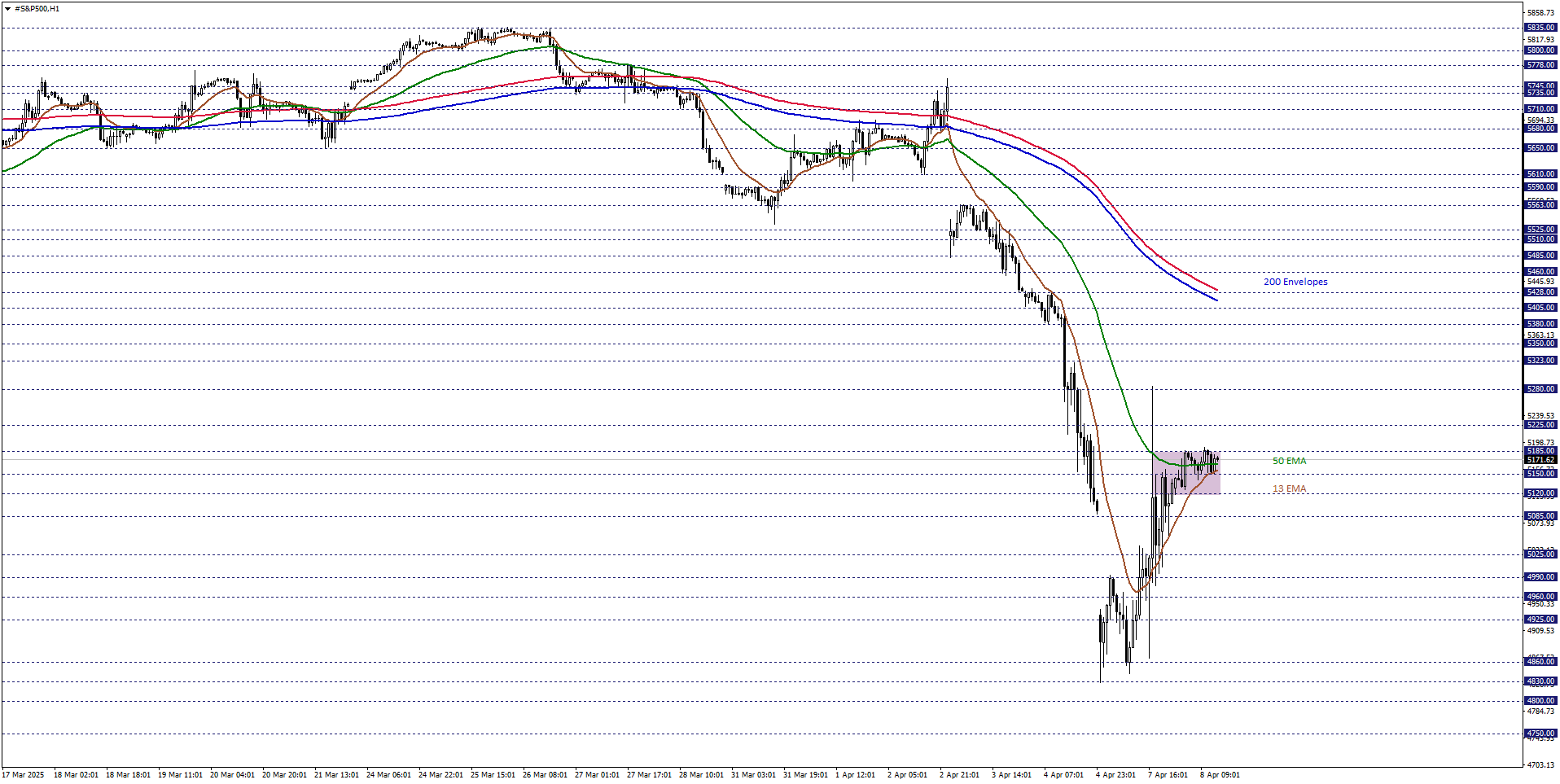

S&P500

S&P500 endeksi 5120 – 5185 bölgesi içinde hareket etmeye devam ettikçe, karar aşaması senaryosunu takip ediyoruz. Yükseliş veya düşüş beklentinin hakim olabilmesi için, takip ettiğimiz bölgenin dışında kapanışların gerçekleşmesi şartını arıyoruz.

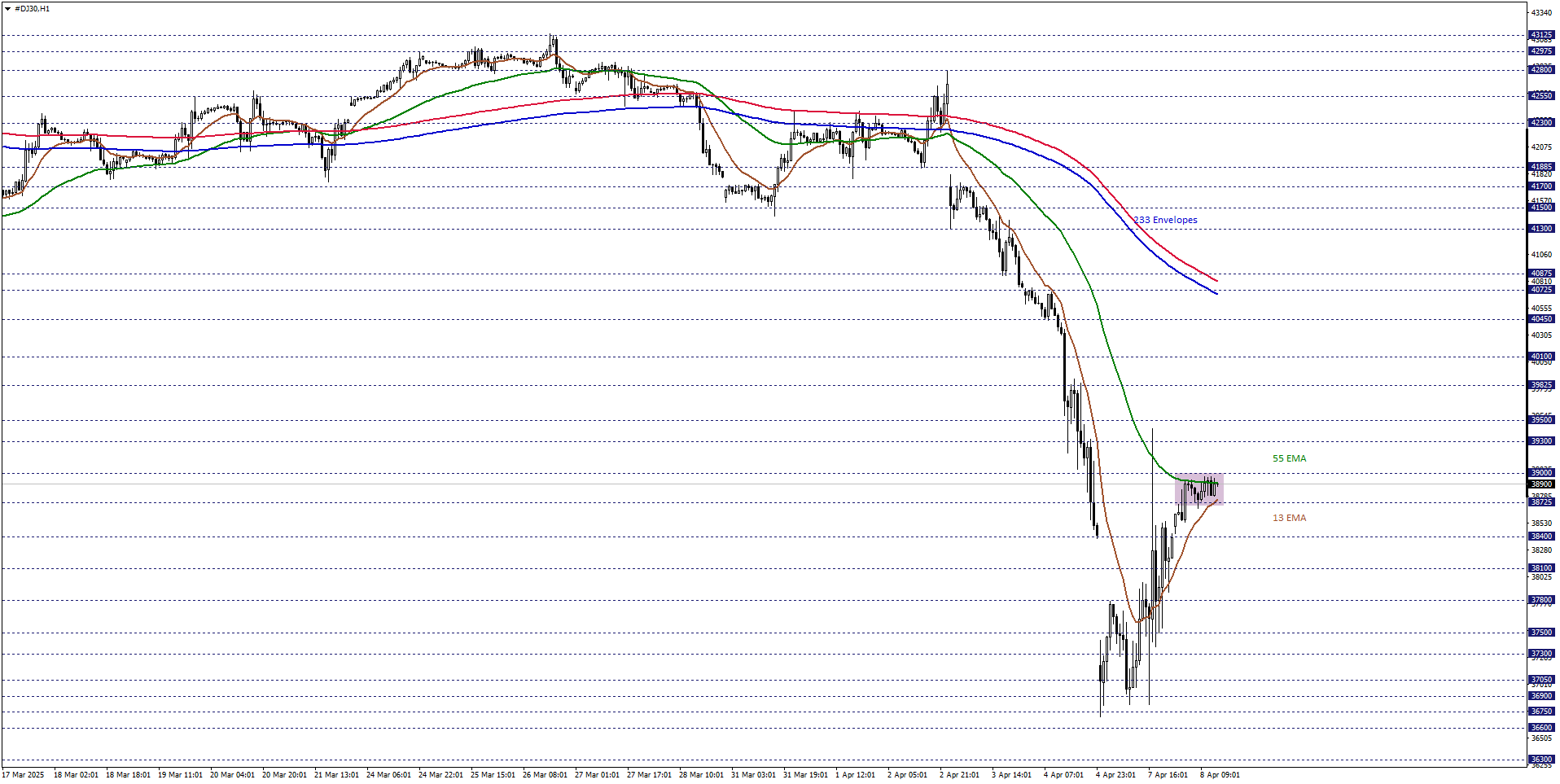

DJ30

DJ30 endeksi kısa vadede 37500 – 37800 bölgesi içerisinde fiyatlanmayı sürdürdükçe, karar aşaması senaryosu geçerli olabilir. Pozitif ya da negatif yönlü beklentiden bahsedebilmemiz için, bölge dışında saatlik kalıcılığa ihtiyaç duyulabilir.

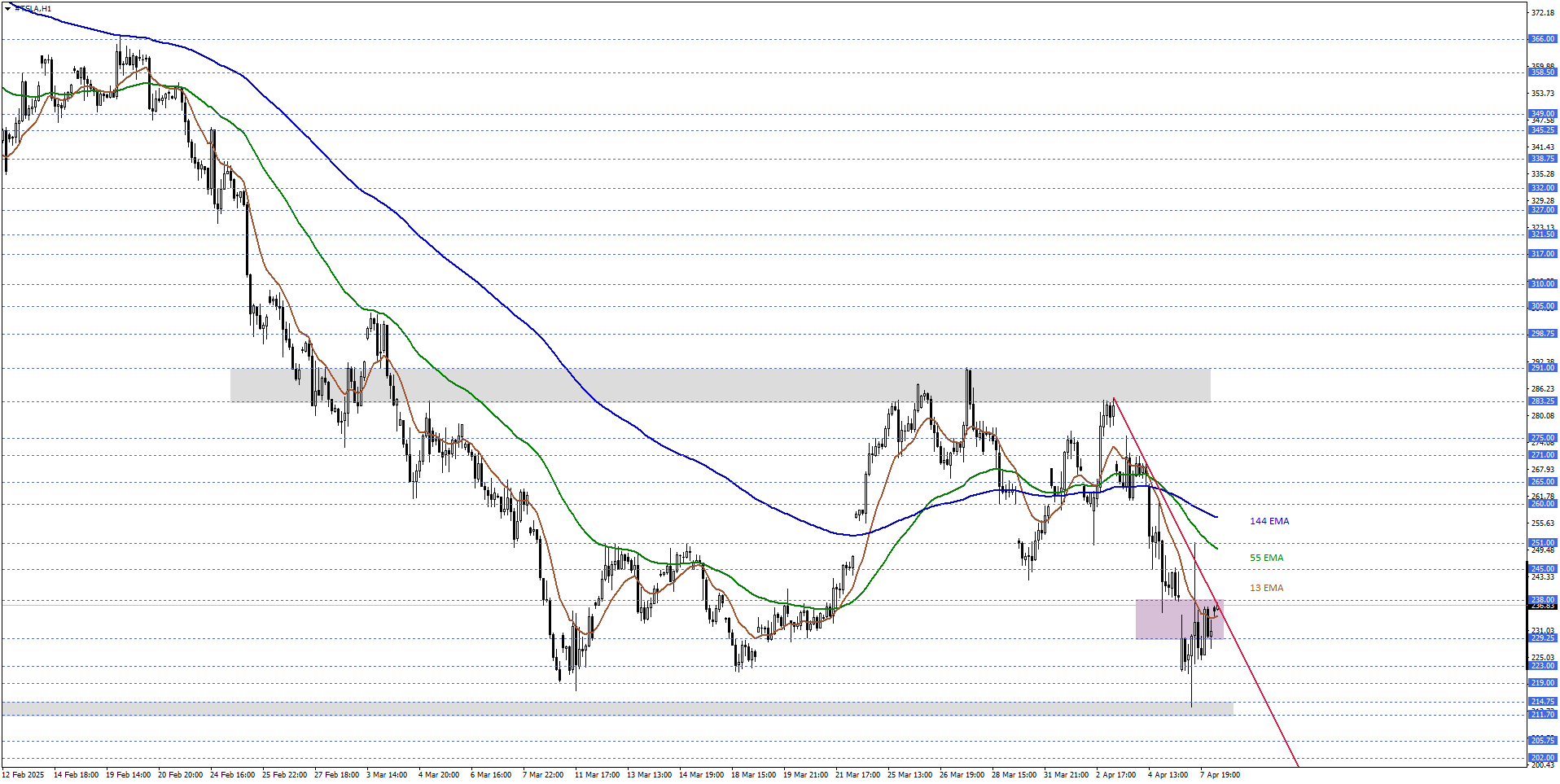

TESLA

TESLA hisse fiyatı, 229,25 – 238,00 bölgesinde dalgalandığı sürece, karar aşaması senaryosu geçerli olabilir. Yükseliş veya düşüş beklentinin hakim olabilmesi için, takip ettiğimiz bölgenin dışında kapanışların gerçekleşmesi şartını arıyoruz.

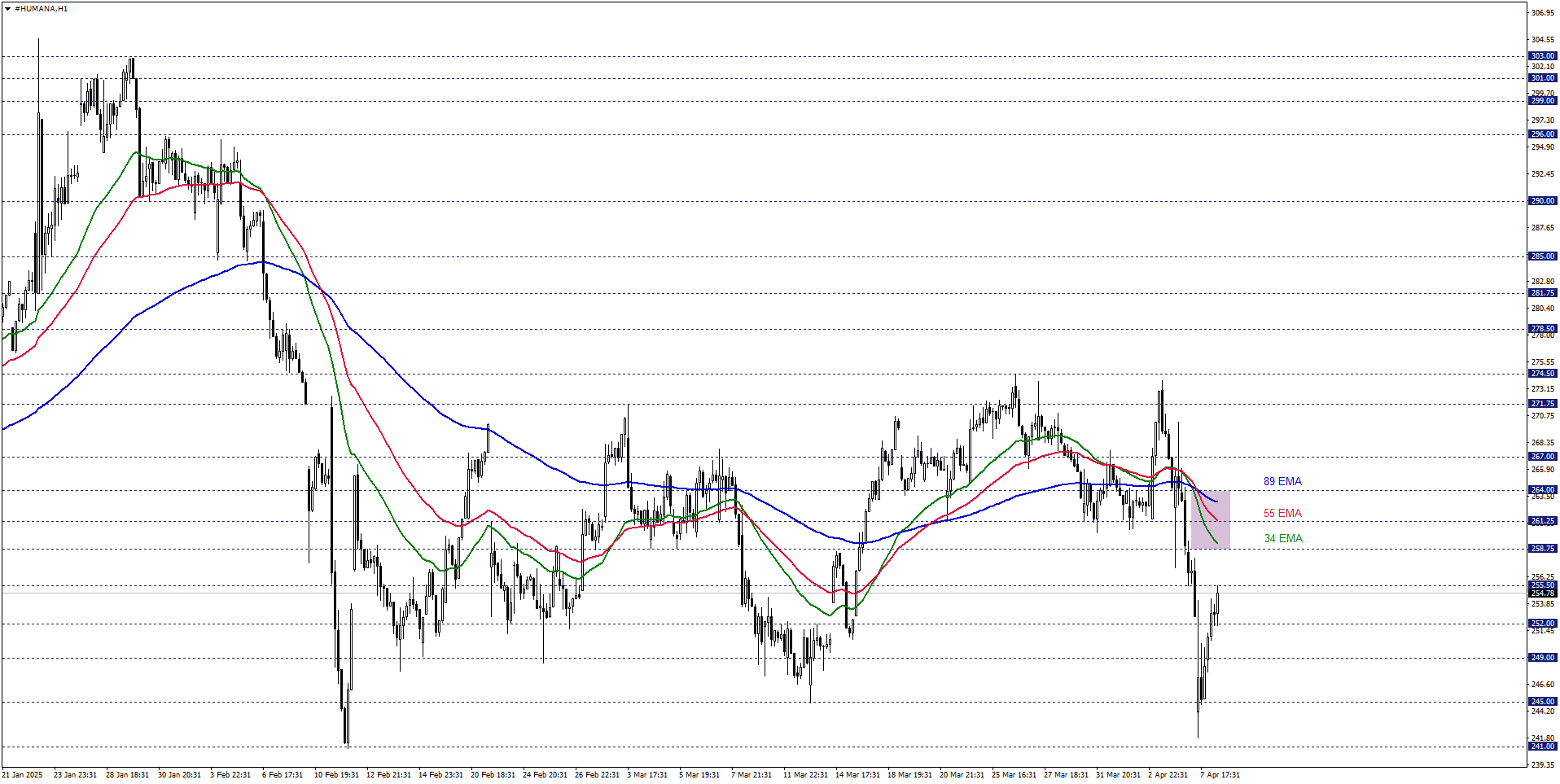

HUMANA

HUMANA hisse fiyatı premarket fiyatı göz önüne alındığında, kısa vadede 20,00 – 20,70 bölgesi üzerinde işlem görmeyi sürdürdükçe, yükseliş isteği öne çıkabilir. Oluşabilecek yukarı yönlü fiyatlamalarda 285,00 ve 290,00 dirençleri gündeme gelebilir. Alternatif durumda, düşüş eğiliminin baskın hale gelebilmesi için izlediğimiz bölgenin alt bandı 20,00 seviyesi altında kalıcı fiyatlamaları görmek gerekebilir.

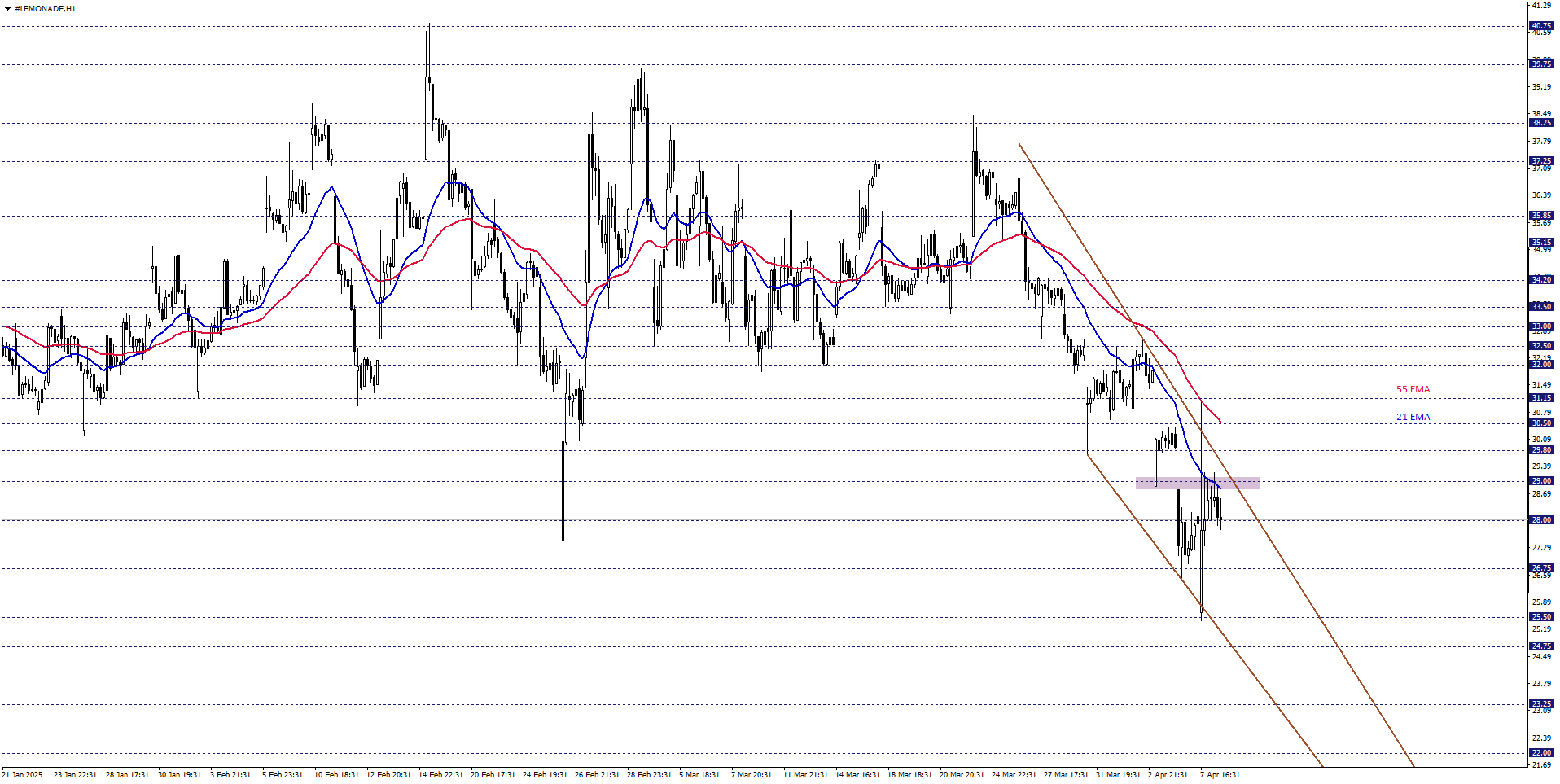

LEMONADE

LEMONADE hisse fiyatı premarket fiyatı göz önüne alındığında, kısa vadede 29,00 seviyesi altında fiyatlandığı sürece, negatif eğilim devam edebilir. Düşüşlerin devamında 26,75 ve 25,50 desteklerine doğru hareket alanı oluşabilir. Alternatif senaryo olan, pozitif yönlü beklentinin devreye alınabilmesi için 29,00 seviyesi üzerinde kapanışların oluşması gerekebilir.