Mersis No : 0389070782000015")

ABD’de Yılın İlk Çeyreğinde %2,3’lük Beklenti Üzeri Büyüme

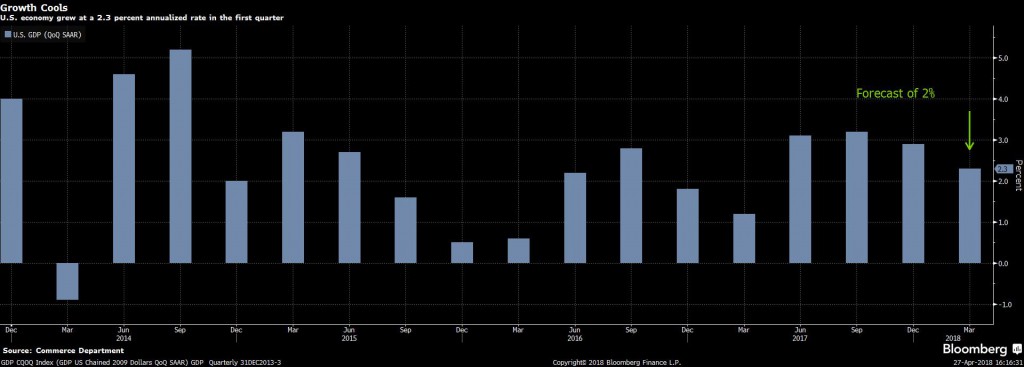

ABD ekonomisi ilk çeyrekte, ilk okumaya göre %2,3 ile %2 olan piyasa beklentilerinin üzerinde bir performans gösterdi. En önemli alt kalem olan kişisel tüketim harcamalarındaki artış birinci çeyrekte beklentiye paralel olarak %4'ten %1,1'e geriledi. Çekirdek PCE’deki artış %2,5 olurken, diğer bir enflasyon göstergesi olan GSYH deflatör %2’ye doğru geriledi. Tipik ilk çeyrek yavaşlamasını görüyoruz, %2’lik performans ise geçmiş ilk çeyreklerle kıyaslandığında gayet yüksek, ABD ılımlı büyüme algısını pekiştirecek cinsten. Buna karşılık 2017’nin son çeyreğindeki %2,9’a göre de bir momentum kaybından söz edilebilir.

Tüketim harcamalarında 2013’ten sonraki en düşük momentumu gözlemliyoruz. Genel büyüme performansı 2015’ten beri en yüksek ilk çeyrek performansına işaret ederken, önceki çeyreklere göre olan yavaşlamada düşük enflasyon ve dış ticaret anlaşmazlıklarının etkisinden de bahsedilebilir. Pozitif yönde etkileyen unsurların başında ise Trump’ın vergi indirimi paketi ve güçlü işgücü piyasası gelmektedir. Sonraki okumalarda vergi indirimlerinin tüketim harcamalarına ve işletme yatırımlarına etkisi kapsamında yukarı revizyonlar yapılabilir. Sıkı işgücü piyasası koşullarının harcamalara pozitif etkisi teorik anlamda beklenen bir durumdur. Ayrıca %2,3’lük büyüme performansı halen Fed’in uzun dönem büyüme potansiyeli öngörülerinin üzerindedir. İlk çeyrek etkileri de genelde son 3 yılda tecrübe ettiğimiz üzere geçici oluyor. Fed’in hali hazırda faizleri Haziran’da bu yıl ikinci kez artırması bekleniyor. Yine de Ocak’ta devreye giren kurumlar vergisi ve bireysel vergi indirimlerine rağmen Trump’ın hedeflediği %3’lük sürdürülebilir büyümenin başarılması biraz zor görünüyor.

İlk çeyrekte tüketici harcamalarındaki yavaşlama ile beraber makine teçhizat yatırımları ve konut yatırımlarında da soğuma gözlemleniyor. Tüketim harcamalarındaki soğuma yavaşlayan otomobil satışları ile beraber giyim, gıda gibi kalemlerde de düşüş var. Ancak harcanabilir gelir yıllık bazda, Trump’ın vergi indirimleri sayesinde %3,4 oranında artmış. Konut dışı yatırım ve harcamalarda ise artan bir momentum söz konusu. Hükümet harcamaları %3 bandından %1,2 seviyesine gerilemiş, federal ve lokal eyalet harcamalarının ikisinde de soğuma gözlemleniyor. Net ihracat büyümeye 0,2 puan katkı verirken, stoklardan 0,43’lük katkı geliyor, k, bu iki kalem GSYH hesaplamasındaki en volatil kalemlerden. Beklenti altında kalmasına rağmen deflatördeki %2 oranı iyi denebilir, gıda ve enerji gibi volatil kalemleri dışarıda bırakan çekirdek PCE de %2,5 büyüyerek 2011’den sonraki en yüksek performansını göstermiş, bu enflasyon beklentileri açısından son derece olumlu olarak yorumlanabilir.

Olumlu ayrıntıların yanı sıra; ABD’nin korumacılığı öne çıkaran ticaret politikası ve uygulamayı düşündüğü gümrük tarifeleri büyüme görünümü için aşağı yönlü risk teşkil edebilir. Bu yüzden söz konusu ABD ekonomisi ise bir gözümüzün sürekli Trump’ın üzerinde olması gerekliliği öne çıkıyor.

Tüketim harcamalarında 2013’ten sonraki en düşük momentumu gözlemliyoruz. Genel büyüme performansı 2015’ten beri en yüksek ilk çeyrek performansına işaret ederken, önceki çeyreklere göre olan yavaşlamada düşük enflasyon ve dış ticaret anlaşmazlıklarının etkisinden de bahsedilebilir. Pozitif yönde etkileyen unsurların başında ise Trump’ın vergi indirimi paketi ve güçlü işgücü piyasası gelmektedir. Sonraki okumalarda vergi indirimlerinin tüketim harcamalarına ve işletme yatırımlarına etkisi kapsamında yukarı revizyonlar yapılabilir. Sıkı işgücü piyasası koşullarının harcamalara pozitif etkisi teorik anlamda beklenen bir durumdur. Ayrıca %2,3’lük büyüme performansı halen Fed’in uzun dönem büyüme potansiyeli öngörülerinin üzerindedir. İlk çeyrek etkileri de genelde son 3 yılda tecrübe ettiğimiz üzere geçici oluyor. Fed’in hali hazırda faizleri Haziran’da bu yıl ikinci kez artırması bekleniyor. Yine de Ocak’ta devreye giren kurumlar vergisi ve bireysel vergi indirimlerine rağmen Trump’ın hedeflediği %3’lük sürdürülebilir büyümenin başarılması biraz zor görünüyor.

İlk çeyrekte tüketici harcamalarındaki yavaşlama ile beraber makine teçhizat yatırımları ve konut yatırımlarında da soğuma gözlemleniyor. Tüketim harcamalarındaki soğuma yavaşlayan otomobil satışları ile beraber giyim, gıda gibi kalemlerde de düşüş var. Ancak harcanabilir gelir yıllık bazda, Trump’ın vergi indirimleri sayesinde %3,4 oranında artmış. Konut dışı yatırım ve harcamalarda ise artan bir momentum söz konusu. Hükümet harcamaları %3 bandından %1,2 seviyesine gerilemiş, federal ve lokal eyalet harcamalarının ikisinde de soğuma gözlemleniyor. Net ihracat büyümeye 0,2 puan katkı verirken, stoklardan 0,43’lük katkı geliyor, k, bu iki kalem GSYH hesaplamasındaki en volatil kalemlerden. Beklenti altında kalmasına rağmen deflatördeki %2 oranı iyi denebilir, gıda ve enerji gibi volatil kalemleri dışarıda bırakan çekirdek PCE de %2,5 büyüyerek 2011’den sonraki en yüksek performansını göstermiş, bu enflasyon beklentileri açısından son derece olumlu olarak yorumlanabilir.

Olumlu ayrıntıların yanı sıra; ABD’nin korumacılığı öne çıkaran ticaret politikası ve uygulamayı düşündüğü gümrük tarifeleri büyüme görünümü için aşağı yönlü risk teşkil edebilir. Bu yüzden söz konusu ABD ekonomisi ise bir gözümüzün sürekli Trump’ın üzerinde olması gerekliliği öne çıkıyor.