Mersis No : 0389070782000015")

Haziran Belirsizliği Artıyor: ABD’de Politika Belirsizliğinde TÜFE ve ÜFE Verileri İzlenecek

Geride bıraktığımız hafta ABD’de açıklanan veri akışı ekonominin soğuduğuna ilişkin ipucu vermenin aksine, istihdam piyasasının sıkılığının daha da arttığını gösterdi. Tarım dışı istihdam Mart ayında 303 bin ile piyasa beklentisinin üzerinde artarken, söz konusu artışla yılın başından bu yana istihdam artışının 800 binin üzerinde olduğunu gösterdi.

ADP’nin hafta ortasında açıkladığı veri de özel sektör istihdamının güçlü şekilde arttığını göstermişti. 184 binlik artış piyasa beklentisi üzerinde oluşurken, ücretlerdeki artış katılığı dikkat çekmişti. Tüm bunları görece sağlıklı seyreden tüketici güveniyle birleşince ortaya harcama eğilimi ve dolayısıyla enflasyon için pek de baskılanmış bir görüntü oluşturmuyor.

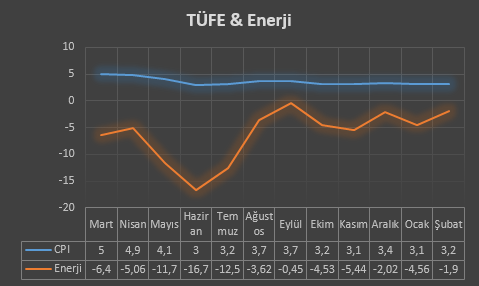

Öte yandan petrol fiyatlarının da yükselişi enflasyon riskini artırıyor. Brent petrol yılın başından bu yana yaklaşık 17% değer kazandı. Aşağıda enerji enflasyonu ile manşet TÜFE’nin seyri görülebilir.

Piyasa beklentisi de riskin somutlaşma ihtimalinin piyasa tahminlerine yansıdığını gösteriyor. Buna göre Mart ayında enflasyonun yıllık bazda 3,2%’den 3,4%’e yükselmesi bekleniyor. Aylık fiyat endeksi değişiminin ise 0,3% düzeyinde olması bekleniyor. Çekirdek TÜFE için ise beklenti yıllık 3,7%, aylık 0,3% düzeyinde.

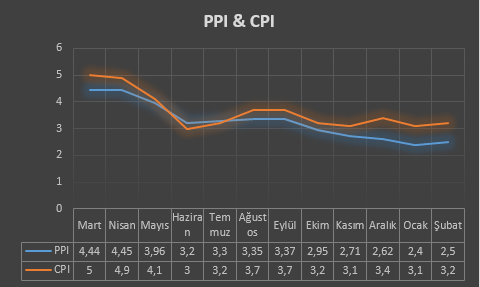

TÜFE’de yükseliş beklentisi bulunurken, Perşembe günü açıklanacak ÜFE verisinin de bunu teyit etmesi bekleniyor. ÜFE, sonraki dönem satış fiyatlarına etki potansiyeli nedeniyle TÜFE beklentileri açısından da önemli sayılıyor. Piyasa beklentisi ÜFE’nin Mart ayında 1,6%’dan 2,3%’e, çekirdek ÜFE’nin de 2%’den 2,3%’e yükselebileceği yönünde.

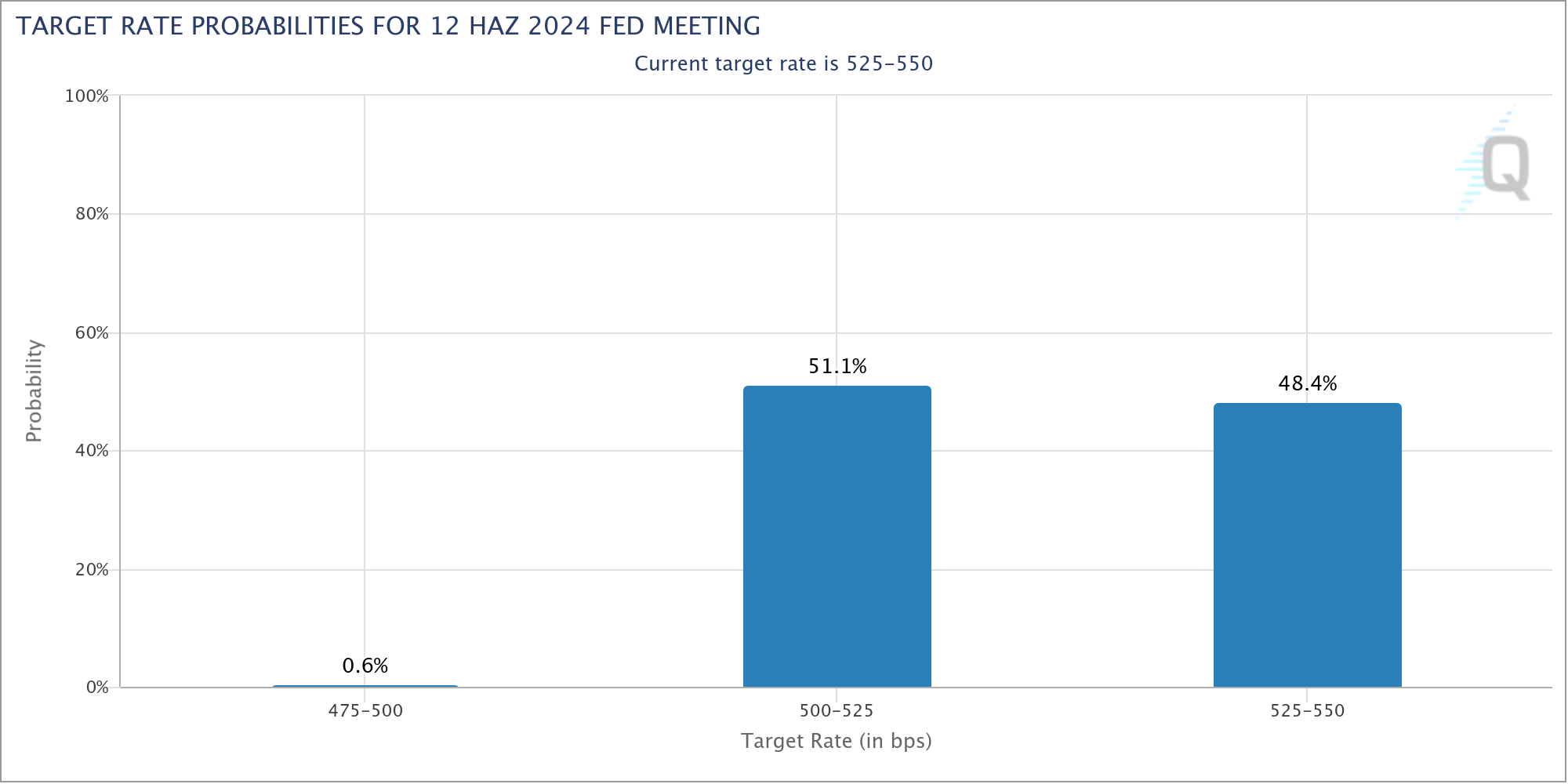

CME verilerine göre, Fed’in Haziran’da faiz indirimine başlayacağı beklentisi 52%’ye yakın ihtimalle fiyatlanıyor. Bu çok büyük bir belirsizliği işaret ediyor. Yıl sonuna kadar 75 baz puan indirim ihtimali de Haziran ihtimaliyle korelasyon içinde.

Son dönemde PMI verileri ile istihdam verileri ekonominin istenen soğumayı göstermediğini işaret etti. Bu gelişmeyle ABD 10 yıllık tahvil faizi 4,46%’yı test etti. Bu Kasım sonlarından bu yana en yüksek oran. Bu oran Mart ayında indirim ihtimalinin oldukça güçlendiği bir süreçte getirilerde oluşan düşüşle karşımıza çıkmıştı. Piyasanın yanıldığı bu maraton öncesi 5% oranını görmüştük. Yine benzer oranlara yaklaşılması tüm yıla ilişkin para politikasının sorgulanması anlamına gelebilir.

Verinin beklenti – sonuç ilişkisiyle yorumlanması, kısa vadeli fiyatlamalar açısından önemli olabilir. Ancak enflasyonun yukarı yönlü şiddeti, Haziran ihtimali için ciddi değişimler oluşturabileceği için riskin yönetilmesi açısından dikkatli şekilde yorumlanması gerekiyor.