Mersis No : 0389070782000015")

Arçelik’te 2Ç19 karı beklenti altında, faiz hikayesi ise talebi canlandırabilir

Türkiye beyaz eşya pazarında toptan talepte ÖTV indirimi ve düşük baz etkisine rağmen, zayıflayan tüketici güveni nedeniyle yüzde 8 daralma gerçekleşmiştir. Kurlarda meydana gelen gelişmeler ise yurtdışı pazarını olumlu etkilemiştir. Makro koşullar iç pazarın yavaş seyretmesine neden olurken, TRY’nin değer kaybı yurtdışında büyümeyi desteklemiş ve ihracat karlılığının ise desteklenmesini sağlamıştır. Tüm bu faktörlerle beraber şirketin 2Ç19 döneminde uluslararası organik büyümesi %23,8 oranında gerçekleşti. Şirket, beyaz eşya ve klima satışlarında pazara göre daha iyi performans sergiledi. Batı Avrupa’da İngiltere’de güçlü talep ve 2Ç19 dönemindeki Fransa’daki önemli gelişme destekleyici oldu. Güney Afrika pazarında 2Ç19’da perakende talebi yavaşlarken, Pakistan’da devalüasyonun tüketici güveni ve harcanabilir gelir üzerindeki olumsuz etkisinin perakende satışlara olumsuz yansıması ilgili pazarı olumsuz etkiledi.

Yatay hammadde maliyetleri ve TRY değer kaybının yurt içi karlılığa olumsuz etkisine rağmen 1Ç19’a göre Türkiye satışlarının artan payıyla Türkiye cirosunun güçlü olması ile ciro büyümesinin de yıllık bazda %29 olarak gerçekleştiğini görmekteyiz. 2Ç19 döneminde toplamda (yurtiçi + uluslararası) dönemsel 8,4 milyar TRY ile yüksek bir ciroya ulaşıldı. İç piyasadaki daralmayı uluslararası büyümenin telafi etmesiyle beraber şirket 2Ç19 döneminde kur etkisi hesaba katılmadığında organik %7,4 konsolide büyüme kaydetmiştir. Şirketin karı 2Ç19 döneminde geçen yıla göre %52 artarak 219 milyon TRY seviyesinde gerçekleşmiştir. Dönemsel olarak piyasa beklentisi olan 241 milyon TL ve bizim beklentimiz olan 240 milyon TL’nin altında gerçekleşmiştir. Operasyonel sonuçlar beklentilerle paralel gerçekleşmiş, beklenenden fazla efektif vergi gideri ve operasyonel olmayan giderlerin etkisi net kar tahminlerindeki aşağı yönlü sapmayı açıklıyor.

Arçelik 2Ç19 sonuçlarının ardından 2019 yılı beklentilerini de revize etmiştir. Buna göre ciro artış beklentisi %25-30 bandına, FVAÖK marjı beklentisi ise %11,5’tan %10,5’e çekilmiştir.

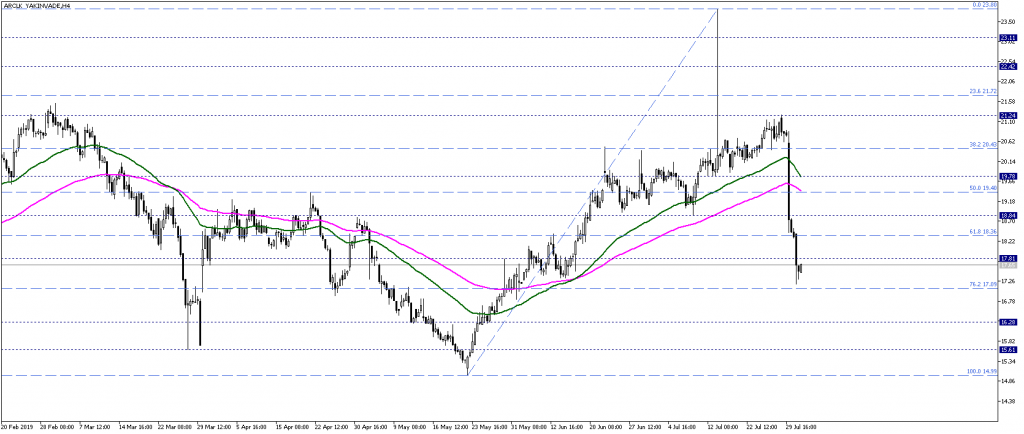

ARCLK yakın vade kontratına teknik olarak baktığımızda; aktif olan pozitif yönlü trendin son düşüşlerle kırıldığı ve negatif eğilimin ağırlık kazandığı görülmektedir. 19,40 – 19,80 TL marjındaki 50 ve 200’lük EMA bölgesi altında kalındığı sürece mevcut teknik eğilim negatif tarafta kalabilir. Bu kapsamda güncel ana destek noktası 17,10 TL olarak izlenmektedir. 17,10 TL altında ise fiyatın kademeli bir düşüş eğilimi içinde 16,30 – 15,60 ve 23 Mayıs dibi olan ana destek 15 TL’yi hedeflediğini görebiliriz.

Fiyatın pozitif bölgeye geçebilmesi için 19,40 – 19,80 TL seviyesine kadar olabilecek tepkilerin, daha fazla güç kazanması gerekmektedir. Bu bakımdan, güncel fiyat grafiğinde 50 periyotluk EMA’ya denk gelen 19,80 TL üzerini teknik açıdan pozitif bölge olarak düşünebiliriz. Bu pozitif bölgede 20,40 – 21,20 TL bölgesi ilk hedef olabilir. İlerleyen süreçte 21,70 – 22,40 – 23,10 ve 23,80 TL gibi direnç seviyeleri pozitif trendin gücüne göre izlenebilir.