Mersis No : 0389070782000015")

Teknosa (TKNSA) 2022 4. Çeyrek Finansal Rapor Analizi

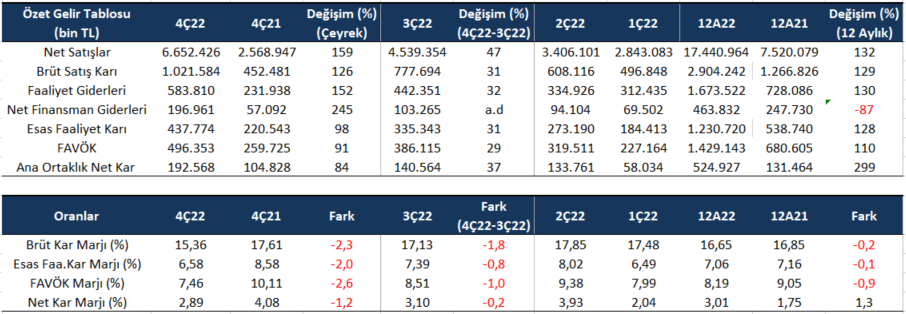

TKNSA 4Ç22’de 192 milyon 568 bin TL net kar açıkladı. Geçen yılın aynı dönemine göre %84 oranında artış kaydedildi. Net kar marjı 4Ç22’de %2,89 oranında gerçekleşirken, önceki çeyrekte %3,10 ve geçen yılın aynı döneminde %4,08 oranında gerçekleşmişti. Güçlü büyüme sağlanan ciro, gerileme yaşanan kar marjlarının negatif etkisi absorbe etmiş durumda. Şirket alışılageldiği üzere son çeyrek sonuçlarında yeni rekor net kar açıkladı.

Satış gelirleri 4Ç22’de 6 milyar 652 milyon 426 bin TL seviyesinde gerçekleşti. Önceki çeyreğe göre %47 önceki yılın aynı dönemine göre ise %459 oranda büyüdü. Brüt kar marjı 4Ç22’de %15,36 oldu. Önceki çeyrekte %17,13 ve geçen yıl aynı dönem %17,61 olmuştu.

496 milyon 353 bin TL FAVÖK sağlanırken, önceki döneme göre %29 önceki yılın aynı dönemine göre %91 artış gösterdi. FAVÖK marjı %7,46 seviyesinde oluştu. Önceki çeyrekte %8,51 geçen yılın aynı döneminde %10,11 olmuştu.

Resesyon endişesi içinde tüm dünyada etkisi hissedilen; üretim, tedarik ve lojistik anlamda yaşanan zorlukların hakim olduğu bir dönemde kurda devam eden yatay seyir ihracatçı şirketler üzerinde baskı yaratırken yurtiçi pazarda güçlü şirketleri daha güvenli bir liman haline getirdi. Şirket özelinde devam eden pozitif büyüme ivmesi, başarılı faaliyet ve girişimler göz önünde bulundurularak sonuçları pozitif karşılamak oldukça mümkün.

12 Aylık Sonuçlar

Şirket 2022 yılında toplam 524 milyon 927 bin TL net kâr açıkladı. Net kâr geçen yılın toplam net karına kıyasla %299 büyüdü. Yıllık bazda toplam 17 milyar 440 milyon 964 bin TL satış geliri elde edilirken, satış gelirleri yıllık %132 artış gösterdi. FAVÖK 1 milyar 429 milyon 143 bin TL oldu ve yıllık bazda %110 arttı.

Yılın toplamında şirket %16,65 brüt kâr marjı ile çalıştı. Geçen yıl toplamında bu rakam %16,85 olmuştu. FAVÖK marjı %8,19 seviyesinde olurken, geçen yıl %9,05 olmuştu. Net kâr marjı %3,01 oldu. Geçen yıl aynı dönemde %1,75 olmuştu.

Şirket 2022 yılında dijital kanallarda uçtan uca yenilenme, teknoloji odaklı ilk pazaryeri tüketicilerle buluşturulması, İklimsa GES alanında faaliyet başlanması, yeni konsept dijital mağazalar açılması, yenilenmiş telefon piyasasına giriş yapılması, sektörde ilk olarak kiralama hizmetinin hayata geçirilmesi ve Teknosacell'de 400 bin abone sayısına ulaşılması gibi önemli hedeflere ulaşırken yeni adımlar atmaya devam etti.

Aktif kârlılığı %11,29 (sektör %12,91) seviyesinde bulunuyor. Özsermaye kârlılığı %104,55 (sektör %79,71) olurken, geçen yıl aynı dönemde %339,54 olmuştu. Burada özkaynakların 2021 yılsonu sonuçlarıyla beraber pozitif tarafa geçmesi etkili olmuştu.

Dönem sonu itibariyle 984 milyon 220 bin TL net nakit pozisyonda bulunan şirketin, 2021 yılının sonunda 500 milyon 275 bin TL net nakti bulunuyordu. Net naktin güçlü seyre devam etmesi pozitif. Net borç / FAVÖK oranı yıllık bazda -0,69 seviyesinde bulunuyor. Cari oran 1,05 (sektör 1,08) ve likidite oranı ise 0,41 (sektör 0,44) seviyelerinde.

Şirketin borç kaynak oranı %87,91 (sektör %79,80) seviyesinde. Geçen yıl aynı dönemde %91,90 seviyesindeydi.

Şirketin nakit değerleri 2021 yıl sonuna göre 783 milyon 528 bin TL artarak 1 milyar 682 milyon 275 bin TL oldu. İşletme faaliyetlerinden 1 milyar 434 milyon 917 bin TL nakit girişi sağlandı. Yatırım faaliyetlerinden 137 milyon 468 bin bin TL nakit çıkışı olurken, finansman faaliyetlerinden 463 milyon 73 bin TL nakit çıkışı gerçekleşti. Finansman giderlerinin net satışlara oranı %2,66 olurken, geçen yıl aynı dönemde %3,29 olmuştu. Nakit döndürme süresi bu dönemin sonunda -9,40 gün (sektör -11,19) olarak gerçekleşti. Oldukça güçlü seyreden nakit akış rakamları, nakit döndürme ve stok devir hızı, güçlü operasyonel yapı ve nakit akışına işaret ediyor.

Şirket son kapanışa göre 2 milyar 334 milyon 290 bin bin TL firma değerinde bulunuyor. Son duruma göre 6,32 F/K (sektör 14,55), 1,63 FD/FAVÖK (sektör 7,65), 4,36 PD/DD (sektör 8,04) piyasa çarpanlarıyla işlem görüyor.

Net nakit pozisyonda olan şirkette, iyileşen cari ve likit oranlara bakıldığında borçların karşılanmasında bir sorun görünmediği söylenebilir.

Şirket 2023 yılı için beklenti rakamı yayınlamadı. Ancak çok kanallı satış yapısında dijital ve fiziki mağazalarda iyileşmelerin devam ettiği, ana faaliyet alanı ve gelir kaynağını oluşturan teknoloji perakendeciğinde liderliği korumaya ve pazar payını artırmaya devam ediyor. Bunun yanında pazar büyümesi devam eden GES alanında müşterilerine uçtan uca hizmet vermeye başlanması ve Genel Müdür Yardımcısı Tansu Öztorun’un "GES'de kurumsal ve bireysel çözümlerle, tarım sektöründen konut projelerine çok geniş bir yelpazede hizmet veriyoruz. Organizasyon yapımız, müşterilerimize uçtan uca sunduğumuz hizmet ve ihtiyaca uygun proje üretme becerimiz ile kısa sürede GES sektörünün öncü firması olmayı hedefliyoruz" açıklamaları dikkate alınarak; şirketin gelecek adına önemli bir potansiyel barındırdığını söylemek mümkün. Şirketin dikkat çeken onaylanmış 1.000.000.000 TL tutarı aşmayacak şekilde borçlanma aracı ihracı kararı da, yeni dönemde yeni yatırımların habercisi olabilir. Belirtilen tutar şirketin mevcut sermayesinin yaklaşık 5 katı büyüklüğünde. Bu anlamda açıklanan finansal sonuçları uzun vade adına olumlu karşılıyoruz.