Mersis No : 0389070782000015")

Dayanıklı Tüketim Sektöründe Şirketlere Genel Bakış

Borsa İstanbul’da işlem gören dayanıklı tüketim sektörü şirketlerinden ARCLK, VESBE ve VESTL’i dupont analizi, temel rasyolar, güncel bilanço verileri, hisse getiri oranları ve geleceğe yönelik hikaye ve genel izlenim başlıklarıyla incelemeye alacağız. Böylelikle gerek başlıklar özelinde, gerekse genel bakışta öne çıkan şirket/şirketleri tespit edeceğiz. Sektörün paritenin olumsuz etkisi, resesyon ve maliyetlerdeki artış nedeniyle zor bir dönemden geçtiği söylenebilir. Satışlar baskılanıyorken bir yandan satış maliyetlerinin artmasıyla kar marjlarının düşmesi oldukça negatif bir tablo oluşturmakta. Bu olumsuz tablo şirketlerin finansallarına yansımaya devam ediyor. Yurtiçi ve yurtdışı PMI verileri incelendiğinde sektörel negatif ivmenin bir süre daha devam etmesi öngörülmekte.

Dupont Analizi

Bu bölümde dupont analizi yardımıyla şirketlerin ‘Net Kar Marjı (%), Aktif Devir Hızı (%) (Yıllık), Aktif Karlılık (%) (Yıllık), Borç Kaynak Oranı (%), Özsermaye Karlılığı (%) (Yıllık) verilerini değerlendirerek performanslarını karşılaştıracağız.

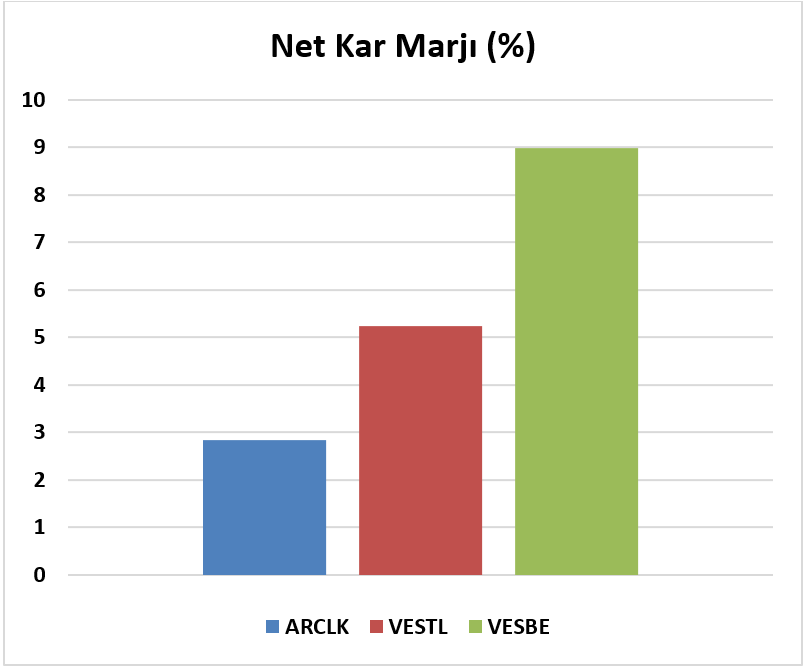

Net Kar Marjı (%) performansını ele alındığında, 3 şirket özelinde ortalamanın %5,68 olduğu bir dönemde %8,98’lik bir oranla, şirketler arasında kar marjını en iyi düzeyde koruyan şirketin VESBE olduğu görülüyor. Özellikle ARCLK ve VESTL tarafında ise bu oranın oldukça düşük olduğu, kar marjlarının korunamadığı dikkat çekmekte.

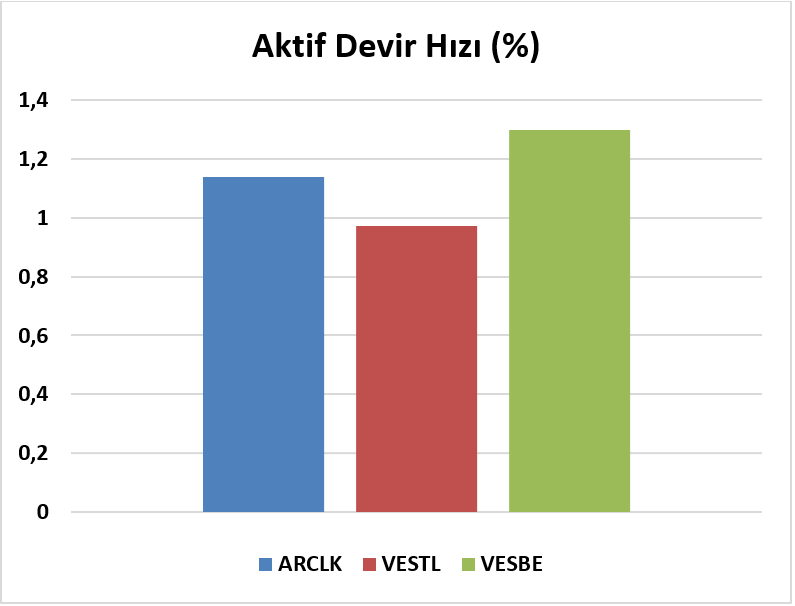

Diğer performans oranlarında da görüldüğü üzere VESBE’nin Aktif Devir Hızı (%) (Yıllık) adına göreceli en yüksek performansa sahip olduğu görülüyor. Yalnız burada şirketler arasında kar marjları ve diğer oranlarda görüleceği gibi majör farklar bulunmamakta. Toplam varlıklarına oranlandığında satış güçlerinin birbirine yakın seyrettiği görülüyor.

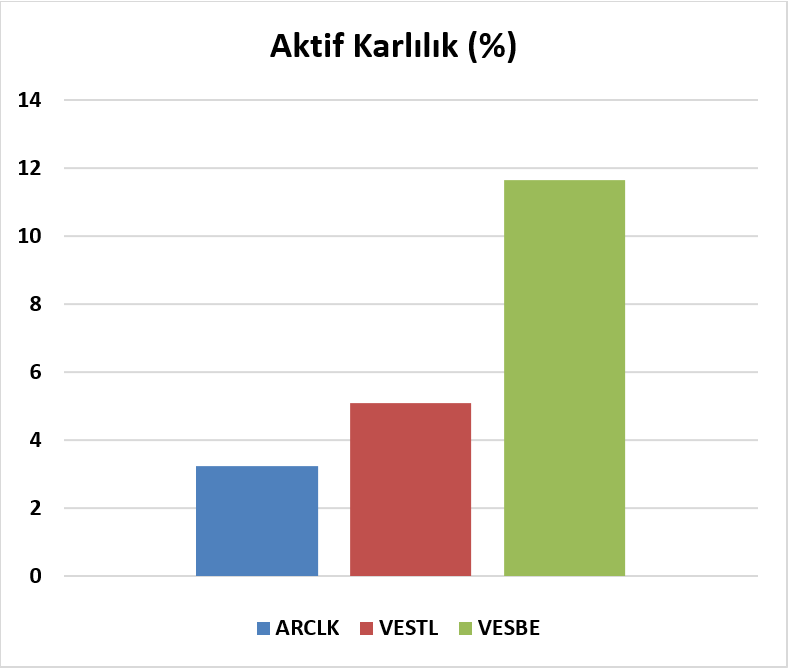

Aktif Karlılık (%) (Yıllık) oranı ortalama %6,65 iken aktiflerini en verimli kullanan şirket VESBE’de bu oranın %11,65 olduğunu görüyoruz. Verimli bir yönetimle aktif idaresinde başarılı olan VESBE’nin yatırım getirisi en yüksek şirket olması ‘iyi yönetilen şirket’ sıfatıyla gelecek yatırımlar adına da umut vaat ediyor. Şirketlerin aktif devir hızları, yani varlıklarına oranla satış güçleri birbirine yakın seyrediyor olsa da; VESBE’nin kar marjlarını göreceli koruyabilmiş olması aktif karlılığını güçlü kılmış durumda.

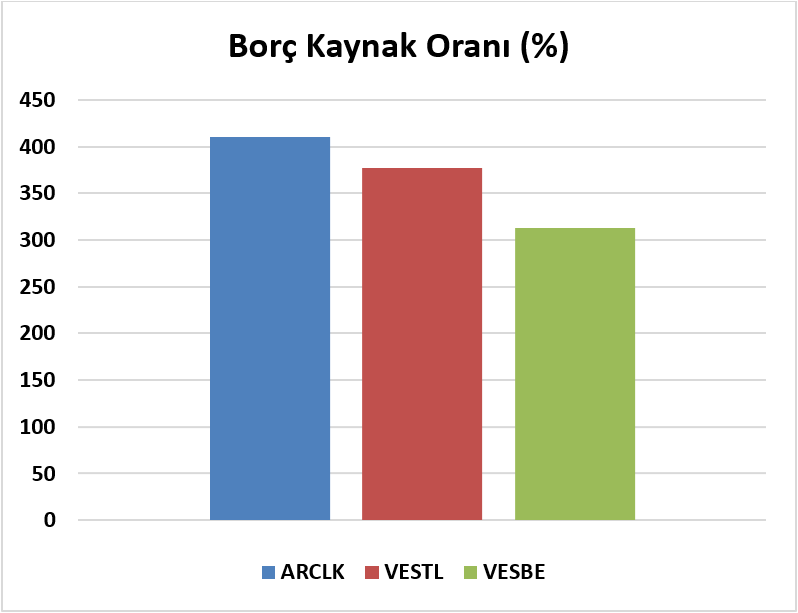

Borç Kaynak Oranı (%) tablosu yorumlanırken enflasyonist dönem içerisinde kullanılan borç kaynağının verimli kullanılması şartıyla yüksek borçluluğun avantaj sağlayabileceği de unutulmamalıdır. Şirketlerin yatırımları konusunu, analizin ‘Geleceğe Yönelik Hikaye ve İzlenim’ bölümünde ayrıca ele alacağız. Verileri değerlendirildiğinde borç oranı en düşük olan şirket olan VESBE, bu başlıkta da ön plana çıkarken ARCLK kaldıraç oranı en yüksek şirket olarak dikkat çekiyor. Gelişmekte olan ülkelerde bu oranın kabul edilebilir olmasıyla negatif bir durum yaratmayacağı kanaatindeyiz. Bilakis yatırımlardan alınacak olumlu sonuçlar ihtimalinde kullanılan borç kaynağı oranında avantaj sağlayabilme potansiyeli olduğu da öngörülerimiz arasında.

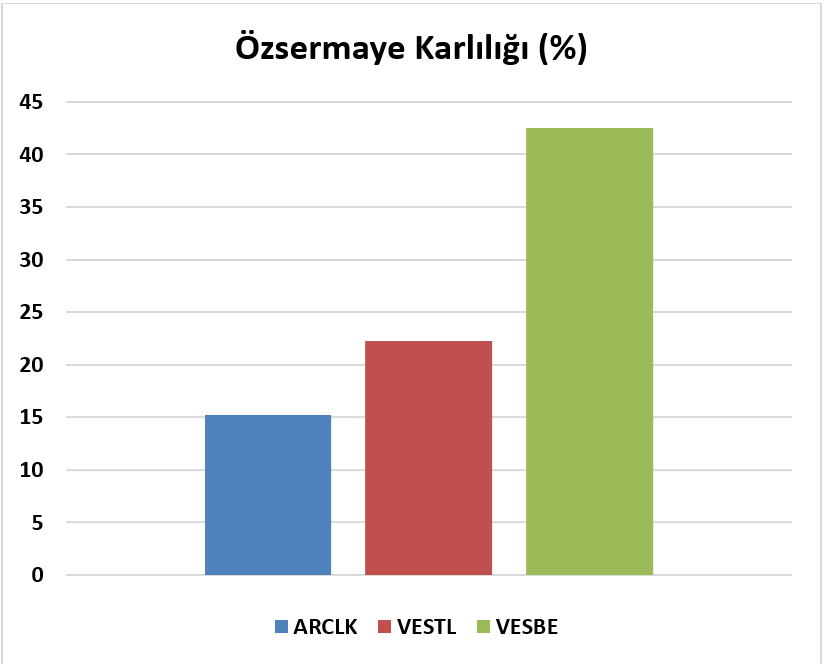

Hissedarların birim yatırımı karşılığında kar verimlerini gösteren, oldukça önemli bir veri olan özsermaye karlılığı (%) (Yıllık) performansında VESBE’nin önemli ölçüde bir farkla ön plana çıktığını görüyoruz. Genel itibariyle performanslar incelendiğinde VESBE iştiraki olan VESTL’in 2. sırada, ARCLK’in ise en düşük özsermaye karlılığına sahip olduğunu izlemekteyiz. Bu veride VESBE’nin performansını olumlu buluyorken, yalnız ARCLK için değil aynı zaman da VESTL için de negatif tarafta bir seyrin hakim olduğu söylenebilir.

Dupont analizi genel değerlendirmesinde VESBE’nin belirgin olarak öne çıktığı, VESTL ve ARCLK’in ise belirgin negatif bir performans döneminde olduğunu görüyoruz. Özellikle sektörün zorlu süreçten geçtiği bir dönemde satış - karlılık dengesini ve sonucunda genel finansallarını korumayı başaran VESBE’nin önümüzdeki çeyreklerde de pozitif ayrışmaya devam etmesi söz konusu olabilir. Yalnız fiyatlamanın ve yeni beklentilerin değerlendirilmeye dahil olmadığı bir yöntem olduğunu belirterek, dupont analizinin şirket finansallarını hisse fiyatlaması ve hikayeler dahil edilmeden ele alan bir analiz yöntemi olduğunu hatırlamakta fayda var. Yalnızca dupont analizi üzerinden yola çıkarak bir yatırım kararı almak sağlıklı olmayabilir.

Temel Rasyo Değerlendirmesi

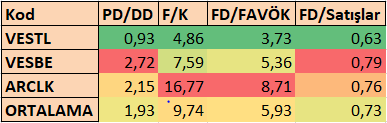

Temel rasyo değerlendirmesiyle PD/DD, F/K, FD/FAVÖK ve FD/Satışlar rasyolarını ele aldığımızda en ucuz çarpanlara sahip olan şirketin açık ara VESTL olduğunu görmekteyiz. Fiyatlamanın ve ucuzluğun sorgulandığı değerlendirmelerde finansal performansıyla ön plana çıkan VESBE’nin VESTL’in gerisinde kaldığı dikkat çekmekte. Bu durum VESTL’in olumlu finansal sonuçlar elde etmeye başlaması ihtimalinde; hali hazırda ucuz çarpanlarda işlem görmesi itibariyle de daha yüksek bir potansiyel barındırıyor olabileceği konusunda dikkat çekiyor. ARCLK’te ise negatif finansal performansa sahip olmasının yanında rasyo kıyaslamasında da göreceli yüksek çarpanlara sahip olması göze çarpıyor. Bu durumun şirketin hisse geri alım programlarıyla ve gelecek beklentileri ile piyasada oluşturduğu güvenin bir getirisi olarak sürdürüldüğü söylenebilir.

Güncel Bilanço Verileri

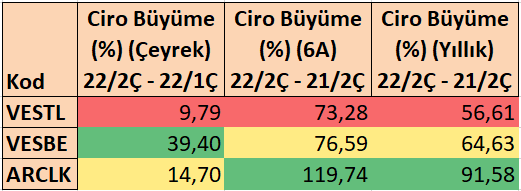

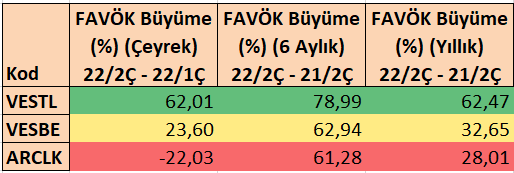

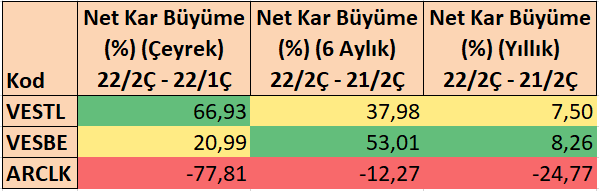

Bu bölümde güncel bilanço verileri içinden ciro artışı, FAVÖK artışı ve net kar artışı verilerini inceleyeceğiz.

İncelemeye alınan veriler değerlendirildiğinde her üç verideki büyümede de göreceli en istikrarlı büyüme performansını yakalayabilen şirketin yine VESBE olduğu görülüyor. Nitekim net satış büyümesinde başarı sağlayan ARCLK’in FAVÖK üretimi ve net kar yazabilmekte güçlük çektiği görülüyor. VESTL’in FAVÖK üretimindeki büyümesi dikkat çekiyor olsa da net kara yansıtamıyor olması ve net satış büyümesinin oldukça düşük ve yetersiz kalması sonucunda; istikrarlı, örtüşen verilere sahip olmayışı negatif olarak değerlendirilebilir.

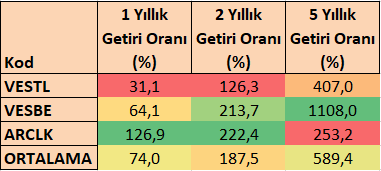

Hisse Getiri Oranları

Hisse getiri oranları ele alındığında 5 yıllık uzun vade bakışta VESBE’nin göreceli en yüksek getiriyi sağladığı görülüyorken, son 2 ve 1 yıllık dönemde ise ARCLK’in daha yüksek bir getiri sağladığı izlenmiştir. Yalnızca fiyatlamaların göz önünde bulundurulduğu getiri oranı kıyaslamasında yakın vade adına VESTL’in göreceli geride kaldığı dikkat çekmekte. Ucuz çarpan değerleriyle de ön plana çıkan VESTL, fiyatlamanın değerlendirmeye etki ettiği verilerde ucuz fiyatlandığı izlenimiyle ön plana çıkmaya devam ediyor. ARCLK’in 2 yıllık getiride ön plana çıksa da, 5 yıllık uzun vade de geride kaldığı izleniyor. Verilen getiri oranları geçmişe dayalı veriler olmakla beraber geleceğe yönelik kesin getiriye işaret etmemektedir. Yeni fiyatlamalar geçmişte izlenen getiri performanslarıyla değil yeni dönemde gerçekleşecek aksiyon ve piyasa algısıyla oluşmaktadır. Bu nedenle yatırımcıların geçmişteki getiri oranlarının yalnızca değerlendirme maksadıyla incelemeye alındığı hususu gözden kaçmamalıdır.

Geleceğe Yönelik Hikaye ve Genel İzlenim

ARCLK’de son dönemlerde negatif finansal sonuçların alınmaya devam ediyor olması hisse fiyatlaması üzerinde ciddi baskı oluşturmakta. Yeni bir hikaye ve faaliyet alanı ile olumsuz gidişatın sonlanabilmesini sağlayacak adımların gelebileceği beklentisi piyasada gündemde. Bu beklentiler ve hisse geri alım programı tutumu VESBE ve VESTL’e kıyasla göreceli yüksek çarpanlarda fiyatlamayı sürdürmesini destekliyor. Özellikle aynı sektör grubunda yer alan şirketlerde ana hissedar pay satışlarının gerçekleştirildiği bir ortamda, söz konusu hisse geri alımları ARCLK’e karşı daha fazla güven ve itimat kazandırmakta. Yatırımlar tarafında ABD’li beyaz eşya üreticisi Whirlpool’un Manisa’daki üretim tesisinin satın alımı, Rusya'daki üretim ve eski Sovyet ülkelerindeki satış ve pazarlama faaliyetlerini satın alma hamleleri; pazar payı ve ciro artışında büyümeye ivme kazandırması beklentisini oluşturmakta. Bununla beraber bir hikaye de güçlü geri alım programlarının yatırımcılarda yalnızca güven değil aynı zamanda merak uyandırıyor olmasıdır. Yatırımcılarca pozitif karşılanan geri alım programları, şirketin geleceğe dair olumlu beklentileri olduğu düşüncesini besleyerek güven sağlamaktadır. Yalnız alışılagelen geri alım programı bütçelerinin oldukça üzerinde, yaklaşık 9 milyar TL değerinde planlanmış ve devam eden geri alım programı ‘şirket yeni bir aksiyona mı hazırlanıyor?’ sorusunu gündeme taşımakta. Önemli bir bütçe ayrılan geri alım programının sebebinin yalnızca devam eden faaliyetler içerisinde olumlu finansal sonuçların bekleniyor olması mı? FROTO tarafındaki elektrikli batarya üretiminde rol alarak yeni bir faaliyet alanı yaratılacak olması mı? Yeni bir ortak söz konusu ise yapılacak olan pay satışı için bir hazırlık mı? Bu senaryolar ve ihtimaller henüz şirketten geri alım programı hakkında sağlıklı fiyatlamaya destek olunmasının amaçlandığı dışında bir açıklama gelmemiş olmasıyla belirsizliğini korumaya devam ediyor. Yüksek kur döneminde kur riskine karşı %63,7 oranındaki yüksek ihracatçı yapıları ile doğal hedge sağlayabilen şirket; global marka değerini ve rekabet gücünü arttıracak yatırımları genel itibariyle dikkatimizi çeken başlıklar arasında. Son dönemlerde şirket finansallarında zayıf bir performans sergilenmiş olsa da yeni yatırımlar, devam eden geri alım programı ve gerçekleşmesi muhtemel hikayeler şirketin önümüzdeki dönemde daha iyi bir performans sergileyebileceği düşüncesini oluşturmaktadır. Hikayeler üzerine gelişmeler yaşanması fiyatlamada oldukça güçlü seyredecek pozitif bir eğilimi başlatabilir.

VESBE’nin çalışmada ele alınan her başlık ve değerlendirmede ortalama üzerinde veya en pozitif sonuçları sergilemiş olmasıyla ön plana çıktığı görülmektedir. Özellikle sektörde devam eden mevcut olumsuzluklara rağmen finansallarını iyileştirmesi ve marjlarını koruyabilmesi başarılı bir yönetime ve potansiyele sahip olduğuna işaret etmektedir. Sektörden ayrışarak mevcut pozitif performansını göreceli korumayı başarmasıyla, sektör verilerinde toparlanmalar başladığında performansını çok daha iyi noktalara taşıyabilme ve pozitif ayrışmayı sürdürebileceği düşüncesini uyandırmaktadır. Ayrıca 160 milyon EUR değerinde olup %52 oranında kapasite artışı amacıyla yapılan yatırımlar hasılata ve sonucunda büyümeye yüksek oranda katkı sağlaması beklentiler arasında. Düzenli ve yüksek temettü verimi politikasının istikrarla devam ediyor olması, piyasa ve özellikle temettü yatırımcıları nezdinde oldukça değerli karşılanıyor. Buna karşın ana hissedarların belirli aralıklarla pay satışına gitmesi yatırımcılarda tedirginlik uyandırmakta ve piyasada pozitif fiyatlama iştahına büyük zarar vermekte. VESBE ve VESTL’in ARCLK’e göre ucuz çarpanlarda fiyatlanıyor olmasının en temel nedenlerinden biri olarak bu satışları gösterebiliriz. Yüksek kur döneminde kur riskine karşı %69,3 oranındaki yüksek ihracatçı yapısı ile doğal hedge sağlayabilen şirketler arasında. Genel anlamda büyüyen, yatırım yapan ve negatif sektörde pozitif ayrışan bir şirket olması başarısıyla; bahsettiğimiz ana hissedar pay satışları dışında her başlıkta olumlu not alabilecek bir şirket olduğunu söylemek mümkün.

VESTL finansal sonuçlarda genel olumsuz performans; özellikle ciro artışının ve elde edilen FAVÖK gelirlerinin yeterli düzeyde net kara yansıtılamıyor olması negatif tarafta dikkat çekmekte. Bir diğer önemli konu ise ana hissedarların belirli aralıklarla pay satışına devam ediyor olması. Bu durum yatırımcılarda ve piyasada gerek şirkete gerek iştiraki olan şirketlere bakışta büyük bir handikap yaratmakta. Buna karşın özellikle değer yatırımcıları için oldukça ucuz çarpanlarda fiyatlanıyor olmasıyla da dikkat çekiyor. 1 yıl sonra ciroya etki etmesi beklenen elektrikli araçlar için batarya yatırımı, 29 Ekimde fabrika açılışı planlanan TOGG ortaklığı, Lantatek savunma sanayi IHA yatırımları, %50 ortaklığının bulunduğu Meta Nikel Kobalt Madencilik’te 2023’e kadar ulaşılması beklenen 20 bin ton nikel metal kapasitesi geleceğe yönelik beklenti oluşturan başlıklar arasında. Yüksek kur döneminde kur riskine karşı %69,7 oranındaki yüksek ihracatçı yapısı ile doğal hedge sağlayabilen şirketler arasında. Piyasada ucuz çarpanların yeniden makul oranlara gelmesi için gerekli olan katalizör olumlu finansal sonuçlar alınmaya başlaması olabilir. Bu katalizöre ihtiyaç kalmadan ucuz çarpanlara değer yatırımcılığı bakışıyla ilginin artması da pozitif fiyatlamaları gündeme taşıyabilir.

Özetle sektörel ivmenin negatif seyrettiği bu dönemde sektör şirketlerine yapılan yatırımların bir karşıt yatırım olduğu unutulmamalıdır. Ucuz çarpanlarıyla öne çıkan VESTL’in kısa vade de pozitif ayrışma yaşaması izlenebilir. Pozitif ayrışan finansal performansı ve temettü dağıtım politikasıyla öne çıkan VESBE ise orta/uzun vadeli ve temettü yatırımcıları için değerlendirmeye alınabilir. ARCLK’te geleceğe yönelik beklenti ve hikayesi, bunun yanında devam eden hisse geri alım programlarıyla desteklenen fiyatlama gücü göz önüne alındığında orta ve uzun vadeli yatırımlarda değerlendirilebilir.