Mersis No : 0389070782000015")

Tüpraş’tan ikinci çeyrekte beklenti üzerinde operasyonel performans…

15 Ağustos 2018

Tüpraş’ın performansının, operasyonel bazda 2. çeyrekte beklentilerin üzerinde gerçekleştiği görülmektedir. Rafineri marjları kuvvetli bir baz döneminin üzerine yıllık bazda azalma göstermiştir. Şirket yüksek kapasite kullanımı gerçekleştirmekte ve 2018 yılı içerisinde tam kapasite kullanımına geçmeyi hedeflemektedir. Tüpraş’ın beklentilerin üzerinde gerçekleşen operasyonel sonuçlar, 143 milyon TL’lik ertelenmiş vergi geliri ve 231 milyon USD’lik stok karının etkisiyle beraber dönemsel 2. çeyrek karı 1 milyar 27 milyon TL ile piyasa beklentisi olan 762 milyon TL ve bizim beklentimiz olan 720 milyon TL’nin üzerinde gerçekleşmiştir. Yılın ilk yarısındaki kümüle net kar ise 1 milyar 422 milyon TL olmuştur. Yılın ilk yarısında şirketin satış gelirleri artışı yüzde 34 olmuş ve gelirler 33 milyar 502 milyon TL olarak gerçekleşmişti. Şirketin ham petrol tedarikine ilişkin ABD’nin müttefiklerinden İran’dan yaptıkları petrol ithalatlarını 4 Kasım’a kadar durdurmalarını istemesi aşağı yönlü risk teşkil etmektedir. Tüpraş 2018 yılına ilişkin Brent petrol fiyatı tahminini 65 – 70 USD’den 70 – 76 USD’ye yükselmiştir. Net rafineri marjı beklentisi ise 7,5 USD/bbl – 8 USD/bbl aralığında korunmuştur. Şirketin döviz açık pozisyonu, tamamı doğal hedge ve türev araçlarla korunduğu için döviz riski yok denecek kadar azdır.

Bloomberg terminalinde hissenin spot fiyatına ilişkin değerlemelerin ve önerilerin “al” tarafında yoğunlaşmış olduğu görülmektedir. “Alım” yönünde görüş bildiren analistlerin hedef fiyat tahmin aralığı 128,80 ila 150,20 TL arasında değişmektedir. Bloomberg terminalinde yer alan güncel tahminlerin 19’u “al”, 6’sı “tut” yönündedir.

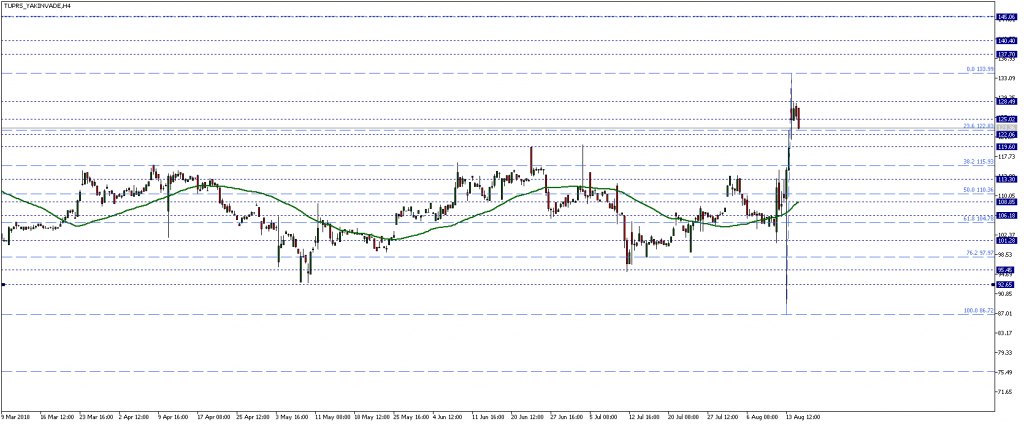

TUPRS yakın vade kontratında fiyatlamalar pozitif bölgede gerçekleşmeye devam etmektedir. Bu çerçevede Fibo 38,2 seviyesi 115,90 TL korunduğu sürece ana fiyat hareketleri eğilimi yukarı yönlü olmaya devam edebilir. Bu kapsamda mevcut ana direnç seviyesi olarak gördüğümüz 134 TL yakın vadede ilk direnç noktamız olabilir. Kontrat fiyatının 134 TL ana direncini geçmesi durumunda ara dirençler 137,70 – 140,40 TL olmak üzere nihai direnç noktası 145,10 TL hedeflenebilir.

Kontrat fiyatında olası geri çekilmeler 115,90 TL bölgesi ile sınırlı kaldığı sürece fiyatta pozitif eğilim devam edebilecektir, ancak söz konusu ana destek kırılacak olursa oluşabilecek yeni fiyatlama davranışlarında ilk hedef olarak 50 periyotluk EMA olan 108,90 TL düşünülebilir. Bunun öncesinde ise 110,40 TL muhtemel bir destek noktası olarak görünmektedir. 108,90 TL altı fiyatlamalarda, kontrat fiyatı 104,80 TL seviyelerine doğru çekilebilir.

Bloomberg terminalinde hissenin spot fiyatına ilişkin değerlemelerin ve önerilerin “al” tarafında yoğunlaşmış olduğu görülmektedir. “Alım” yönünde görüş bildiren analistlerin hedef fiyat tahmin aralığı 128,80 ila 150,20 TL arasında değişmektedir. Bloomberg terminalinde yer alan güncel tahminlerin 19’u “al”, 6’sı “tut” yönündedir.

TUPRS yakın vade kontratında fiyatlamalar pozitif bölgede gerçekleşmeye devam etmektedir. Bu çerçevede Fibo 38,2 seviyesi 115,90 TL korunduğu sürece ana fiyat hareketleri eğilimi yukarı yönlü olmaya devam edebilir. Bu kapsamda mevcut ana direnç seviyesi olarak gördüğümüz 134 TL yakın vadede ilk direnç noktamız olabilir. Kontrat fiyatının 134 TL ana direncini geçmesi durumunda ara dirençler 137,70 – 140,40 TL olmak üzere nihai direnç noktası 145,10 TL hedeflenebilir.

Kontrat fiyatında olası geri çekilmeler 115,90 TL bölgesi ile sınırlı kaldığı sürece fiyatta pozitif eğilim devam edebilecektir, ancak söz konusu ana destek kırılacak olursa oluşabilecek yeni fiyatlama davranışlarında ilk hedef olarak 50 periyotluk EMA olan 108,90 TL düşünülebilir. Bunun öncesinde ise 110,40 TL muhtemel bir destek noktası olarak görünmektedir. 108,90 TL altı fiyatlamalarda, kontrat fiyatı 104,80 TL seviyelerine doğru çekilebilir.