Mersis No : 0389070782000015")

Garanti Bankası’ndan Beklentiye Paralel Kar Performansı

Aktif kalitesi olumlu bir görünüm sergileyen Garanti Bankası’nın sermaye yeterlilik rasyosu yüzde 16,5 ile Türk bankacılık sektöründe referans alınan sınır olan yüzde 12’nin üzerinde kalmaya devam ediyor. Banka güçlü sermaye yapısı ile de sektör içerisinde ön plana çıkıyor. Banka, 2018 yılının ikinci yarısında artan TRY fonlama giderleri nedeniyle net faiz marjını korumak için dinamik bilanço yönetimi yapmıştır. Bu dönemde TÜFE’ye endeksli kağıtlar koruma işlevi görürken, 2019’da ise azalması beklenen mevduat maliyetleri kapsamında faiz marjlarında iyileşme bekleniyor.

Takipteki krediler oranı arttı; 2018 yılında kur etkisi ile beraber yüzde 5,2’ye yükseldi. Grup 2 kredilerinin rasyolarının yüksek olması ise Banka’nın ihtiyatlılık prensibiyle niteliksel ve niceliksel değerlendirme kriterlerinde yaklaşım farkından sınıflandırmasından ileri gelmektedir.

Ortalama öz kaynak karlılığı %15 ve ortalama aktif karlılığı %1,7 olarak gerçekleşen Banka, karını %4,6 artırarak 2018 yılında 6 milyar 707 milyon TL olarak açıklamıştır. Çeyreklik bazda ise kar 1 milyar 62 milyon TL olarak açıklanmış ve hem piyasa beklentisi olan 1 milyar 40 milyon TL’nin, hem de bizim beklentimiz olan 1 milyar 50 milyon TL’nin hafif üzerinde gerçekleşmiştir.

Garanti Bankası’nın marj performansını TÜFEX getirilerinin olumlu katkısının da etkisiyle olumlu görüyoruz. Beklenenden daha iyi gerçekleşen net ücret ve komisyonlar, net faiz marjı ve Operasyonel giderleri, önemli ölçüde yükselen provizyon giderlerini karşılamıştır. Garanti Bankası’nın menkul kıymet portföyündeki TÜFE’ye endeksli tahvillerin diğer bankalara göre, görece daha fazla olması sebebiyle enflasyon ve faiz artışının yarattığı olumsuzluk, enflasyon düzeltmesi etkisiyle artan menkul kıymet getirisi ile iyi bir şekilde kompanse edilmiştir. Yılın ilk yarısında TL fonlama maliyetlerinin yüksek kalacak olması beklentimiz çerçevesinde TL kredi büyüme oranı yine baskılanacaktır. Bu durumun yılın ikinci yarısında faizlerde beklediğimiz gerileme ile normalleşmesini bekleriz.

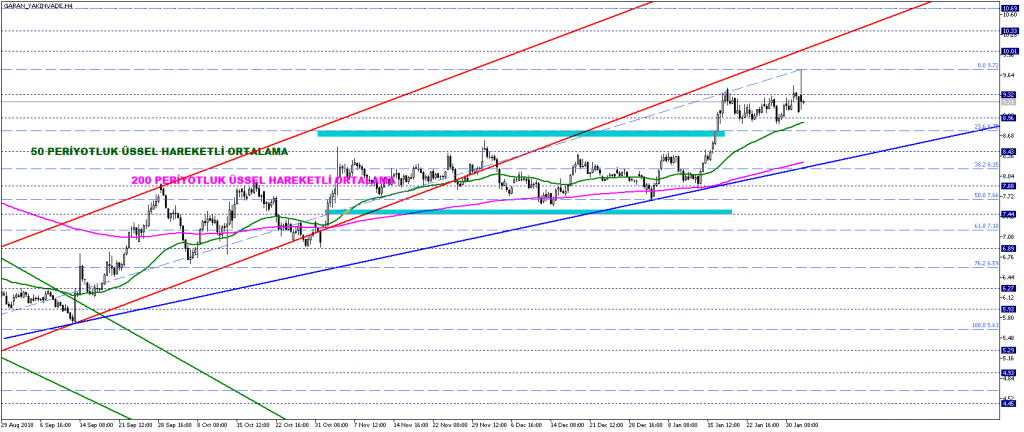

GARAN yakın vadeli kontratın teknik eğilimine baktığımızda kısa vadede oluşan pozitif trend görünümünün ilave momentum kazanamayarak yatay bir görüntüye çevrildikten sonra son yükseliş ile beraber yeniden pozitif trend bölgesine geçtiğini görmekteyiz. Bu bakımdan mevcut fiyatlama dinamikleri 9,40 – 9,70 TL üzerinde yeniden pozitif kanal bölgesi dahilinde hareketini güçlendirmek isteyebilir. Söz konusu bölge üzerinde hareketini güçlendirebilirse 10 TL ve akabinde 10,70, 11,30 TL dirençlerini hedefleyebilir.

Alternatif olarak, negatif senaryonun ön plana çıktığı durumlarda 7,50 TL altı kalıcılığın negatifliği ön plana çıkarabileceğini hesaba katmak gerekebilir. Bunun öncesinde, önceki yatay bant 8,70 – 7,50 TL hareketi izlenmelidir, çünkü şu anda ilk destek olan 8,70 TL yeniden kırılırsa hisse pozitif momentumunu zayıflatabilir. Bu bakımdan, mevcut pozitif bölgede ana destek olarak 8,70 TL bölgesini izliyoruz, olası düşüşler bu bant ile sınırlı kaldığı müddetçe yukarı yönlü güçlü tepkiler gelmesi olasılığı söz konusu olabilir. Anlamlı düşüş için ise 8,70 TL aşağısına bakılmalıdır.