Mersis No : 0389070782000015")

FED faiz artırmalı mı?

Tüm dünyanın aylardır konuştuğu, ABD Merkez Bankası’nın (FED) kritik Eylül ayı toplantısı bu hafta içerisinde nihayet tamamlanacak. Sadece Dolar’ın, ya da diğer ülke para birimlerinin değil, global borsa endekslerinden emtia fiyatlarına kadar birçok finansal aracın değerini etkileyebileceği için Banka’nın bu haftaki açıklamaları son derece büyük bir önem taşıyor. Kilit soru ise “FED faiz artıracak mı?”. Bu sorunun cevabına ilişkin uluslararası piyasalardaki beklentiler Perşembe akşamına kadar varlık fiyatlarını etkileyecekken, söz konusu açıklamaların ardından da oluşan yeni dinamikler ile piyasalar yön arayacak. Biz ise bu yazımızda, küresel piyasaların merakla beklediği toplantının sonucuna ilişkin olarak “FED faiz artırmalı mı?” sorusuna yanıt arayacağız.

“İşsizlikten enflasyona”

2008 krizinin ardından FED, rekor düşük faiz oranı ve daha önce görülmemiş büyüklükte parasal genişleme programları ortaya koyarak, ABD ekonomisinin krizden çıkış sürecini olabildiğince kısaltmaya çalışmıştı. Uzun bir süre boyunca son derece genişlemeci bir para politikası izleyen Banka, ABD ekonomisinin toparlanma sinyalleri vermeye başlaması ile yeni şartlara uyumlu politikalar izlemeye çalıştı. Bu paralelde de Ekim 2014’de, yavaş yavaş azalttığı aylık tahvil alım miktarını tamamen bitirdi. 2013’ün ikinci çeyreği ile 2014’ün son üç aylık dönemi arasında, ilgili dönemdeki FED Başkanı Bernanke, Banka’nın uygulayacağı para politikaları ile daha çok istihdam göstergelerini ilişkilendirmişti. Piyasalar ağırlıklı olarak FED’in adımlarını öngörebilmek için işsizlik verilerini takip ettiler. Halen daha tarım dışı istihdam, önemli bir FED göstergesi olarak izleniyor.

Peki FED aylık 85 milyar Dolar tutarındaki parasal genişlemesine artık gerek duymadığına karar verirken, kriz sonrasında ABD’nin istihdam piyasasında neler oldu?

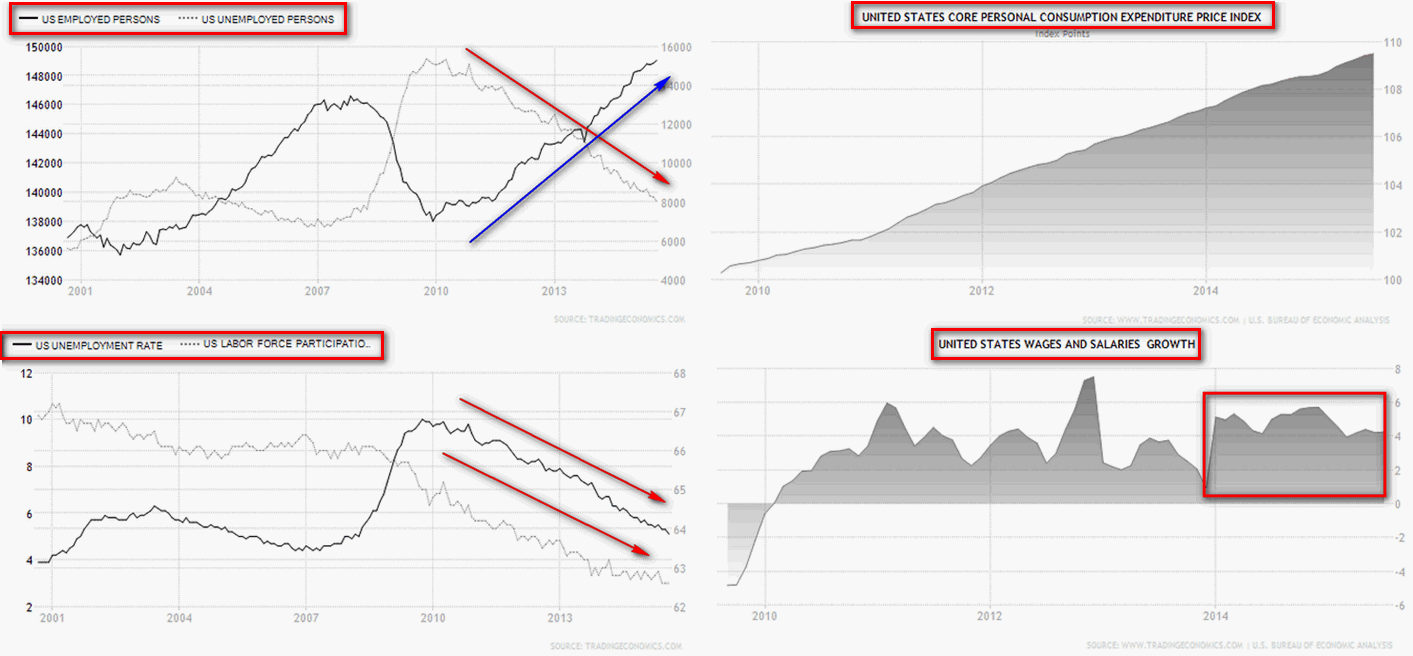

Sol üstte yer alan grafik, ABD’de istihdam edilen kişi sayısı ile işsiz sayısındaki değişimleri gösteriyor. Kriz sonrasında istihdam piyasasındaki toparlanma gözlemlenebiliyor. Ancak hemen altındaki işsizlik oranı ile iş gücüne katılım oranını göstergen grafikte, işsizlik oranı düşerken, işgücüne katılım oranının da benzer şekilde gerilediğini gösteren bir resim görüyoruz.

İşgücüne katılım oranının aşağı yönlü bir eğilim izlemesi, iş bulma ümidi kalmayan, ya da farklı nedenler ile iş aramaktan vazgeçenlerin teknik olarak “işsiz” tanımının içerisinden çıkması ile işsizlik oranının gerilemesinde, katılım oranının düşmesinin de payı olduğunu gösteriyor. Yani her ne kadar işsizlik oranı kriz öncesi seviyelere kadar inmişse de, ABD’de istihdam piyasasının sanıldığı kadar iyi bir durum içerisinde bulunmuyor olabileceğini ifade edebiliriz. Çünkü herhangi bir neden ile iş aramaktan vazgeçenler işsiz tanımının (4 hafta ile 3 ay arasındaki bir sürede, iş bulma kanallarının en az birini bile kullanmamış ise) dışına çıktığı halde, yine de “işgücü” olarak değerlendiriliyorlar. Bu da, işsiz nüfus/işgücü formülü ile bulunan işsizlik oranını aşağı çeken unsurlar arasında yer alıyor.

İstihdam ile ilişkili bu kritik noktaya rağmen, ABD’de ücret ve maaşların arttığını (sağ alttaki grafik), gıda ve enerji fiyatları hariç (çekirdek) kişisel tüketim harcamalarının (sağ üstteki grafik) ise yükseliş eğiliminde olduğu görülüyor. Yani ABD ekonomisinde büyümenin lokomotifi olan harcamalarda bir artış eğilimi var. Ücret ve maaşlar da 2014 yılı ile nispeten daha istikrarlı görünüyor.

“Enflasyon odak noktasına geliyor”

Aksaklıklar olsa da, istihdam piyasasındaki ilerleme, Bernanke’den sonraki FED Başkanı Janet Yellen’ın da yönlendirmesi ile bir süre sonra, dikkatlerin enflasyon tarafına çevrilmesini sağladı. FED’in işsizlik yerine, daha çok %2 enflasyon oranı hedefine ulaşma amacı, piyasaların daha yakından izlediği bir değişken olmaya başladı.

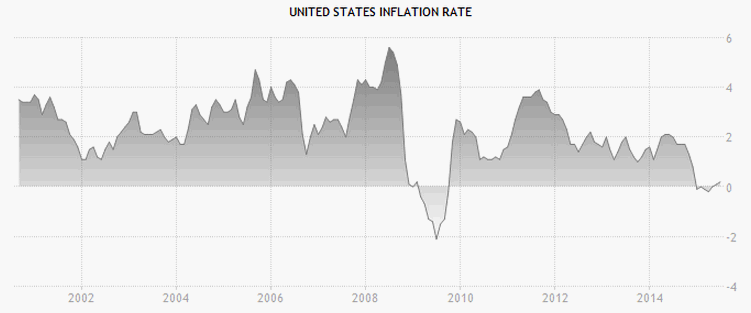

Ancak ABD’nin enflasyon oranı FED’in hedeflerinden şimdilik uzak görünüyor. Bir ekonomide olması istenen enflasyonun günümüz şartlarında %2 civarında olduğunu ifade edebiliriz. Bu seviyenin üzerindeki oranlar nasıl ilgili ekonomi için olumsuz bir gösterge ise, %2’nin çok altındaki rakamlar da bir o kadar tehlikelidir diyebiliriz.

Peki enflasyon FED’in hedefinin altında seyretmeye devam ederken, tüketici harcamalarını baskılayabilecek bir faiz artışını Banka neden gündemine getiriyor? Bu noktada ABD Merkez Bankası’nın gerçekleşen rakamların yanında, gelecekte oluşabilecek dataları da değerlendirmeye aldığını belirtebiliriz.

FED, kriz sonrası dönemde ekonomiyi desteklemek için son derece genişlemeci bir para politikası ile piyasalara milyarlarca Dolar akıttı. Ancak ekonominin normalleşmeye başlaması ile FED de para politikasını normalleştirmesi gerektiğini, aksi takdirde alınan olağan üstü önlemlerin sorunlar yaratabileceğini düşündü. Bu paralelde tahvil alım programını 2014 yılında bitirdiğini belirtmiştik. Şimdi ise FED, faiz oranını yavaş yavaş artırarak, finansal piyasalarda bir şok etkisi yaratmadan yumuşak adımlar ile oranları yükseltmeyi planlıyor gibi görünüyor (tahvil alım programını bitirirken izlediği yol gibi). Daha yavaş adımlar ile faiz artırımları yapılacaksa, FED’in ilk hamlesini enflasyon %2’ye çıktıktan sonra değil, daha önceden yapması gerekiyor ki “geç kalmış olmasın”. İşte bu noktada ise FED’in faiz artış zamanlamasının öne çıktığını, Eylül ayı toplantısının da kritik bir değerlendirme olacağını ifade edebiliriz.

“Enflasyon beklentileri neden önemli?”

Tarım dışı istihdam değişiminde ara sıra hayal kırıklığı yaratan rakamlar görmemize rağmen, diğer göstergeler ile birlikte istihdam piyasasının kriz sonrasındaki ilk döneme göre önemli bir ilerleme kaydedildiğini ifade edebiliriz. Enflasyon tarafında ise istenen seviyeler sağlanabilmiş değil… Peki bu tabloda FED 16-17 Eylül 2015 FOMC toplantısından bir faiz artırım kararı çıkarabilir mi?

Bu noktada, FOMC yetkililerinin kararlarında ağırlıklı olarak etkili bir unsur olabileceğini düşündüğümüz, FED üyelerinin enflasyona ilişkin görüşleri önem arz ediyor. Eğer bir faiz artırımı olacaksa, bu gelecek dönemde geçerli bir karar olacak ve gelecek döneme ilişkin enflasyon dataları önem taşıyacak diyebiliriz. O halde enflasyon beklentilerini görebileceğimiz göstergeler bizim için faydalı olabilir.

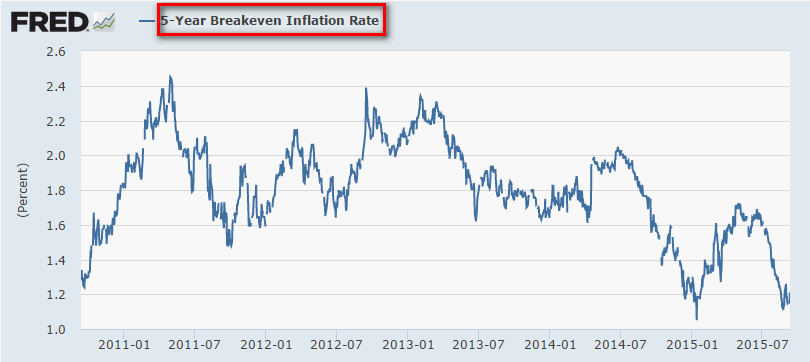

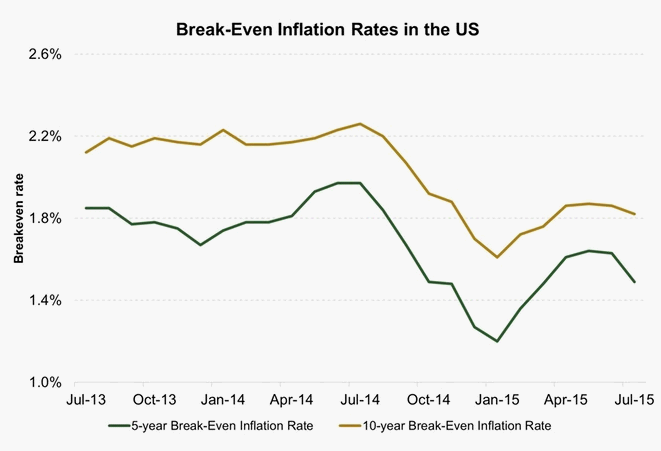

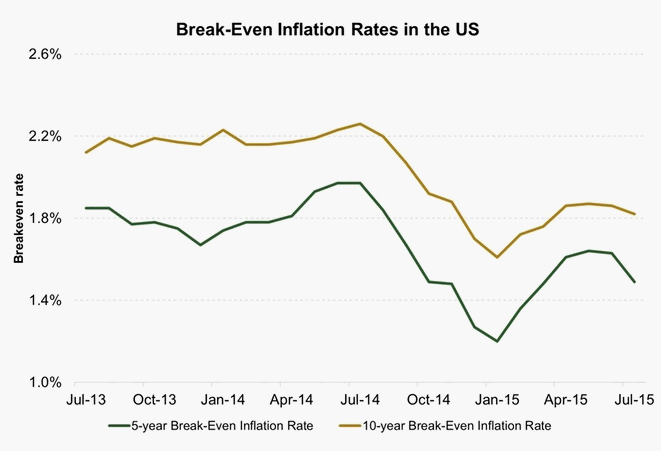

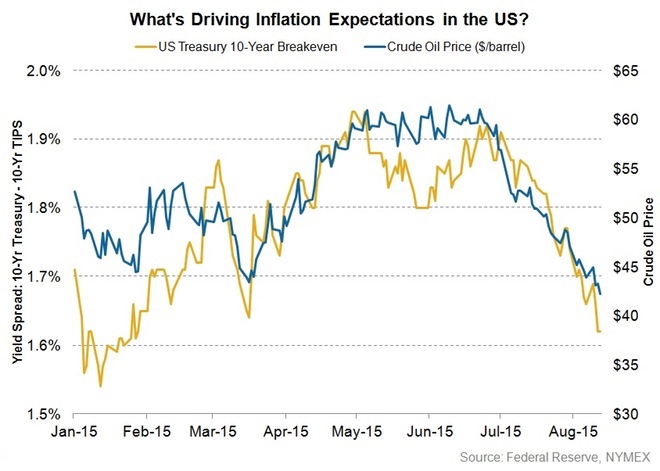

Yukarıdaki grafik, 5 yıllık başa baş (break-even) sabit ve enflasyon korumalı hazine tahvilleri arasındaki getiri farkından türetilmiştir. “Başa baş enflasyon oranı” (Breakeven inflation rate), piyasa katılımcılarının enflasyon oranı beklentilerini görebilmek için kullanılır.

5 ve 10 yıllık ABD tahvillerinde ilgili metodu uygularsak, her iki vade için de ülkedeki enflasyon oranının %2’nin altında olacağı yönündeki bir görüşe ilişkin bir ipuçları yakalayabiliyoruz. Ancak FED’in uzun vadeli (2017’den daha uzun) projeksiyonlarında enflasyonun %2 seviyesinde gerçekleşeceğini öngördüğünü ifade edebiliriz. Bu noktada FED ile piyasa katılımcıları arasında bir görüş ayrılığı ortaya çıkıyor. Ancak FED son olarak Haziran ayında ekonomik projeksiyonlarını yayımlamıştı ve o tarihten bu yana piyasa beklentilerini önemli ölçüde değiştirebilecek çok önemli değişkenler geleceğe yönelik beklentilerde etkili oldu.

“Biz olası iki senaryoyu değerlendirelim. Haziran ayından bu yana yaşanan gelişmeler, FED’in enflasyon oranının yılsonuna doğru yükselişe geçeceği ve önümüzdeki yıl da bunun süreceği yönündeki görüşünde bir değişikliğe neden olmadıysa, 17 Eylül’de bir faiz artırımı görme ihtimalimiz görece daha yüksek diyebiliriz. Ancak özellikle Ağustos ayı içerisinde başlayan ve sermaye piyasalarındaki sarsıntının da temel nedeni olan Çin merkezli gelişmelerin, enflasyonun yükselişi konusunda FED’i tedirgin ettiyse, Yellen ve ekibi faiz artırımını ötelemeyi tercih edebilirler. Tabi ki Çin’e yönelik söz konusu endişenin, bir global ekonomik kaygı haline dönüşmesi ve talebinin zayıf kalacağı yönündeki düşünce ile ‘petrol fiyatlarını’ aşağı çekmesi, FED’in alacağı kararlarda belirleyici olabilir. ”

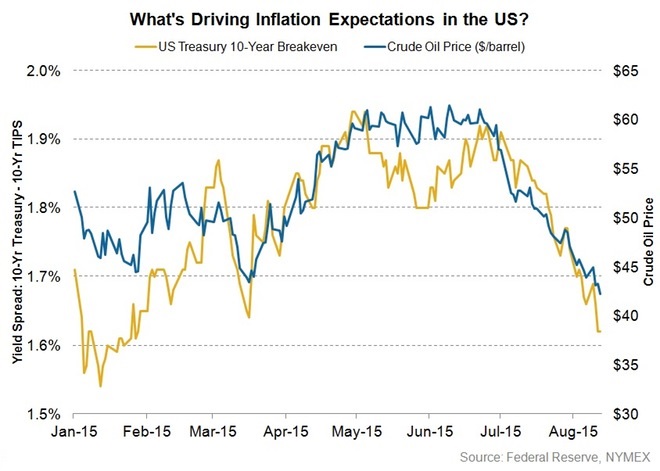

“Çin ve petrol fiyatları sonrasındaki görünüm”

Ağustos ayında Çin Merkez Bankası’nın (PBOC) para birimi Yuan’ı devalüe etme kararı alması, ülke ekonomisinin ciddi şekilde hız kesiyor olabileceği yönünde bir algı yarattı. Zaten ekonomisinin vites küçülttüğüne yönelik beklentiler önemli bir unsur olarak değerlendirilirken PBOC’nin söz konusu adımı piyasalarda bir panik havasının yaşanmasına neden oluştu. Global ekonominin itici güçlerinden Çin tarafından gelecek talebin zayıf kalacağı korkusu da, petrol fiyatlarında son dönemlerde görülen kayıpların yeniden hız kazanmasına neden olmuştu.

Yukarıdaki grafikte petrol fiyatları ile 10 yıllık ABD hazine tahvilinin sabit ve enflasyon korumalı getiri farkı, yani “breakeven inflation rate” arasındaki ilişkiyi görüyoruz. Özellikle petrol fiyatlarında son dönemde görülen aşağı yönlü değişimler, piyasa katılımcılarının da enflasyon beklentilerinin düşmesine neden olmuş. Bu ilişki de, Temmuz ayı başlarından itibaren daha belirgin bir hal almış ki, daha önce de söz ettiğimiz gibi FED’in ekonomik beklentilerini yayımladığı son toplantısı Haziran ayında gerçekleştirilmişti (Yani FED’in Haziran tahminleri ilgili gelişmeleri kapsamıyor gibi görünüyor). 17 Eylül’de tamamlanacak toplantıda FOMC yetkilileri yaşanan son gelişmeleri dikkate alarak bir değerlendirme yaptıklarında, enflasyon beklentilerindeki bu değişikliği hesaba katarak, enflasyon oranı tahminlerinde aşağı yönlü revizeler yapma ve faiz artırım tarihini de öteleme kararı alabilir. Tabi ki bu noktada FED’in, ilgili etkiyi (Çin ve petrol fiyatları) geçici bir faktör olarak değerlendirip değerlendirmeyeceğinin önemli olduğunu ifade edebiliriz.

Birçok farklı faktör (ABD ekonomisi, Çin, emtia fiyatları, gelişen ülke varlıkları, FED, v.b…) nedeni ile uluslararası piyasalarda derinleşen volatilite, özellikle Haziran ayının başlaması ile FED’in faiz artırım zamanına ilişkin beklentilerin hiç görülmediği kadar sert değişimlere uğramasına neden oldu.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

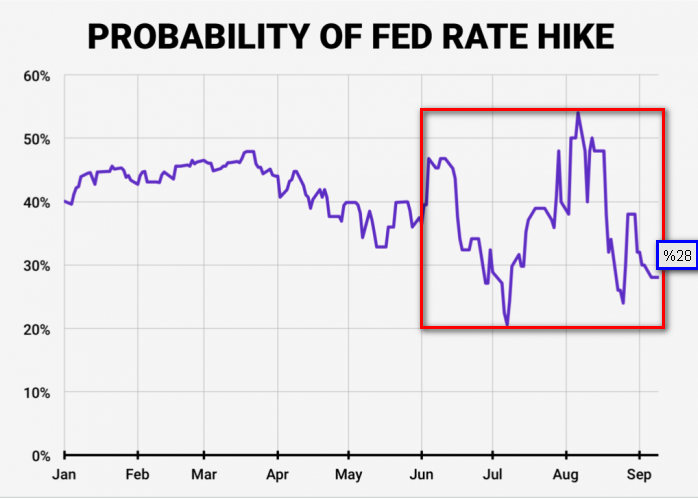

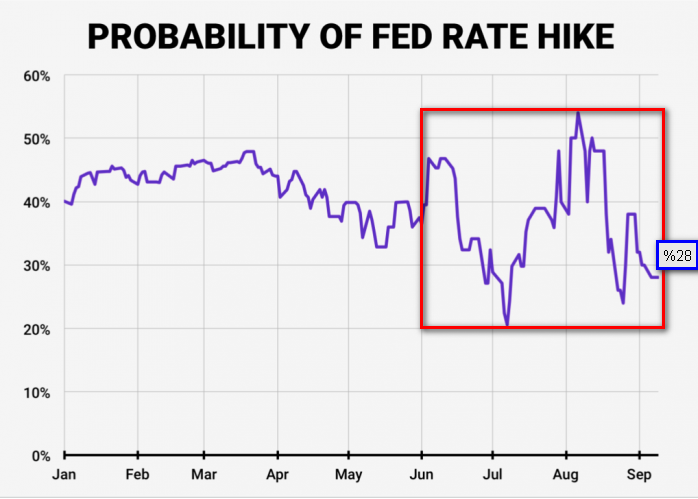

(Uyarı: Yukarıdaki grafik, yapılan anketler sonucunda kaynak kuruluş tarafından oluşturulmuştur. Farklı anket çalışmaları, farklı sonuçların alındığına işaret ediyor olabilir)

Haziran ayı başlarında FED’in faiz artırım olasılığını %50’ye yakın gören küresel piyasalar, Temmuz ayı başlarında bu ihtimali %20 civarında değerlendirdiler. Ancak Ağustos ayı başlarında ise bir süreliğine, bu yıl ilk kez faiz artırımı %50’nin üzerinde bir olasılık olarak görüldü. Sonrasında ise yeninden bunun %28’lere kadar gerilediğini görüyoruz. Yani yaklaşık 3.5 ay içerisinde derin bir beklenti karmaşası yaşandı.

Küresel piyasalarda özellikle son aylarda oldukça hareketli bir döneme şahit olduk. Yatırımcıların merakla beklediği FED’in faiz kararı, dünyanın dört bir yanındaki farklı etkenler arasında önem derecesini hep koruyan bir konu oldu. Yukarıda yaptığımız değerlendirmelerde biz, FED’in son yaşananları algılama biçimine göre 17 Eylül akşamı görebileceğimiz olası sonuçları masaya koyduk. Bundan sonra ise söz FOMC üyelerinde ve Başkan Janet Yellen’da olacak.