Mersis No : 0389070782000015")

ABD 2. Çeyrek Bilanço Sezonu: Fed ve Tarife Politikalarının Gölgesinde Şirket Performansları

2024 Kasım ayından bu yana, küresel piyasalar ve merkez bankaları, jeopolitik dalgalanmaların gölgesinde bir gözünü Donald Trump’ın politikalarına dikmiş durumda. Seçim öncesi vaatlerin pratikte nasıl şekilleneceğine dair belirsizlik, hem yatırımcıları hem de politika yapıcıları temkinli bir bekleyişe sürükledi. Özellikle Trump’ın, ABD’nin uluslararası ticarette “haksızlığa uğradığı” iddiasıyla öne sürdüğü kapsamlı tarife politikaları, bu belirsizliğin merkezinde yer alıyor. 2 Nisan 2025’te açıklanan ve 1 Ağustos 2025’te yürürlüğe girecek tarifeler, %10 taban oranından başlayarak Çin, Japonya ve Güney Kore gibi kilit ticaret ortaklarına %40’a varan ek gümrük vergileri getiriyor. Bu adımlar, küresel ticaret dinamiklerini yeniden şekillendirirken, Apple ve Tesla gibi teknoloji devlerinden Caterpillar gibi sanayi liderlerine kadar geniş bir yelpazede şirketleri etkiliyor.

Tarifeler, başlangıçta 9 Temmuz’da sona ermesi planlanan 90 günlük bir müzakere süreciyle duyuruldu. Ancak, nihai anlaşmaların sağlanamaması nedeniyle bu süre 1 Ağustos’a uzatıldı. Bu belirsizlik, sadece piyasaları değil, ABD Merkez Bankası (Fed) ve diğer merkez bankalarının para politikası rotasını da karmaşıklaştırıyor. Fed, Haziran 2025 toplantısında faiz oranlarını 4,25 – 4,50% seviyesinde sabit tutarken, enflasyon tahminini yukarı, büyüme tahminini ise aşağı yönlü revize etti. Yıl sonuna kadar 50 baz puanlık faiz indirimi beklentisi korunuyor, ancak faizlerin sabit kalacağını öngören Fed üyelerinin sayısındaki artış, piyasalarda temkinli bir havaya yol açtı.

Tarifelerin nihai şekli, enflasyonist baskılar ve faiz beklentileri açısından belirleyici olacak. Anlaşma yoluyla uygulanırsa, tarifeler piyasa dostu sonuçlar doğurabilir ve endeksleri destekleyebilir. Ancak, şirketlerin artan maliyetleri, enflasyonda yukarı yönlü bir baskı yaratacak ve bu durum, özellikle küresel tedarik zincirlerine bağımlı sektörlerde hissedilecek.

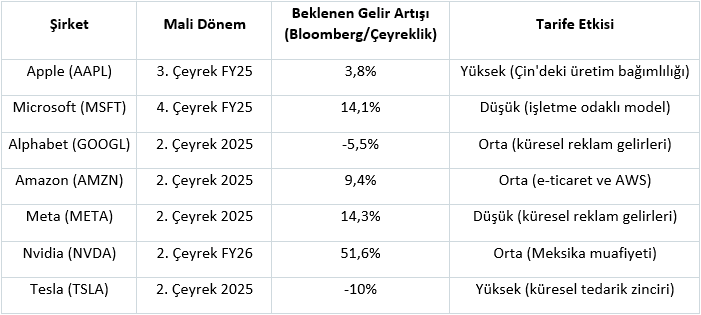

Bu rapor, 8 Temmuz 2025 itibarıyla ABD’nin 2. çeyrek 2025 bilanço sezonu öncesinde, Fed’in para politikası ve tarife politikalarının şirket performansları üzerindeki etkilerini ele alıyor. Muhteşem Yedili (Apple, Microsoft, Alphabet, Amazon, Meta, Nvidia, Tesla) gibi teknoloji devlerinin yanı sıra bazı öne çıkması beklenen şirketlerin hikayelerini, faaliyet alanlarının bu politikalara hassasiyetini ve potansiyel fırsatlarını değerlendiriyoruz. Aşağıdaki tablo, tarifelerin kilit ülkeler üzerindeki kapsamını özetliyor:

Piyasa ve Şirket Etkileri

Tarifelerin yol açtığı belirsizlik, küresel ticaretin yeniden şekillenmesiyle birlikte şirketlerin maliyet yapılarını ve kar marjlarını doğrudan etkiliyor. Örneğin, Apple’ın iPhone üretiminin %90’ından fazlası Çin’de gerçekleşiyor; bu da tarife kaynaklı maliyet artışlarının kar marjlarını baskılayabileceğini gösteriyor. Öte yandan, piyasa değeri 4 trilyon doları geçen Nvidia gibi şirketler, Meksika’dan gelen AI sunucularının USMCA anlaşması kapsamında tarife muafiyetinden faydalanarak avantaj sağlayabilir. Sanayi sektöründe Boeing ve Caterpillar, ithal hammaddelerdeki fiyat artışlarıyla mücadele ederken, finans devleri JP Morgan Chase ve Goldman Sachs, Fed’in faiz politikalarına duyarlılıklarıyla dikkat çekiyor. Tüketici ürünleri sektöründe ise Walmart, ithal ürün fiyatlarındaki yükselişin tüketici talebine etkisini dengelemeye çalışacak. Fed’in faiz indirim beklentileri, özellikle yüksek borçlu şirketler için bir nefes alma fırsatı sunabilir.

Küresel yatırımcılar, tarifelerin yalnızca ABD şirketlerini değil, uluslararası ticaret dinamiklerini de etkileyeceğini göz önünde bulunduruyor. Bu nedenle, bilanço sezonunda şirketlerin maliyet yönetimi, tedarik zinciri stratejileri ve talep dayanıklılığı yakından izlenecek.

Bu çalışmada, ABD 2. çeyrek bilanço sezonunda öne çıkması beklenen şirketlerin performanslarını, tarife ve Fed politikalarının merceğiyle değerlendiriyoruz. Şirketlerin faaliyet alanlarının bu makroekonomik faktörlere ne kadar duyarlı olduğunu analiz ederek, yatırımcılar için rehber bir perspektif sunmayı hedefliyoruz. Microsoft’un AI odaklı büyümesinden Tesla’nın tedarik zinciri zorluklarına, her şirketin hikayesi, bu dinamik ortamda nasıl bir yol izleyeceğini ortaya koyacak.

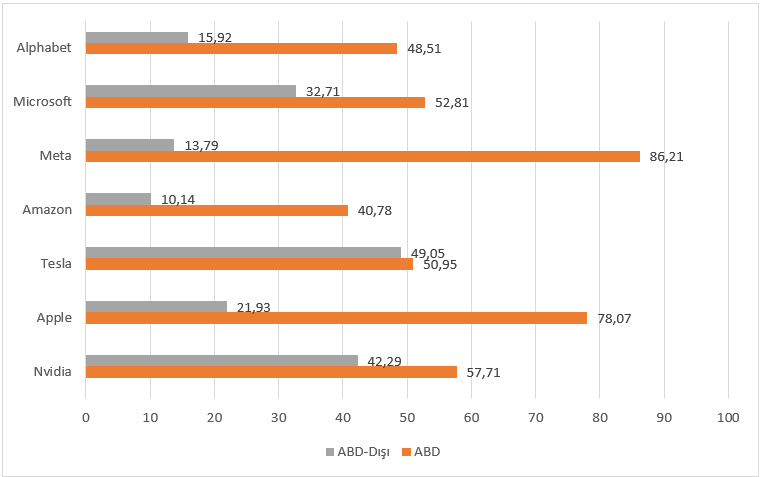

Gelirlerin ve Maddi Duran Varlıkların Dağılımı

Muhteşem Yedi grubunda gümrük vergilerinin olası etkilerini takip etmek için, şirketlerin ABD’den ve ABD dışında yer alan faaliyetlerini ele aldığımızda:

Maddi duran varlıkların dağılımının yanında, gümrük vergilerinin etkilerini Apple ve Tesla’da yüksek görüyoruz. Bunun yanında Nvidia ABD dışındaki yüksek maddi duran varlığı bulundurmasına rağmen Meksika muafiyetinden kaynaklı olarak orta derece etki hissedebilir.

Alphabet küresel reklam gelirlerinden kaynaklı faaliyetleri etkisiyle orta derece tarif etkisi hissedebilir. Amazon, hem ABD dışındaki düşük maddi duran varlıkları hem de Web hizmetlerinin (AWS) desteğiyle tarife etkisini orta şiddette hissedebilir.

Meta’nın ABD dışındaki düşük maddi duran varlık dağılımı ve küresel reklam faaliyetleri tarif etkisini düşük oranlarda yansımasına yol açabilir. Microsoft ise yüksek pazar payının yanında işletme odaklı modeliyle, tarife etkilerini sınırlandırabilir.

Muhteşem Yedi Grubunda Öne Çıkanlar

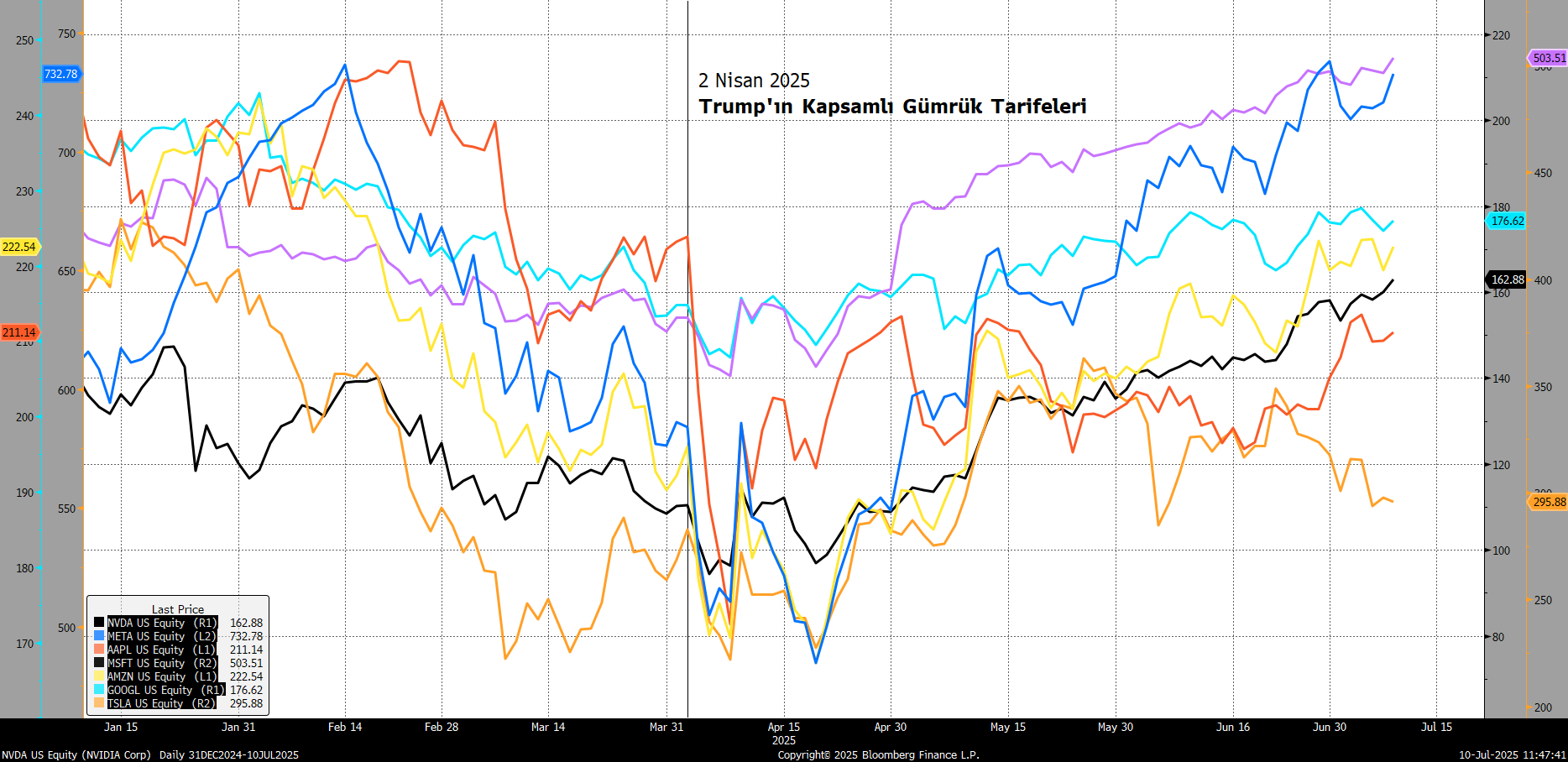

Trump’ın gümrük vergileriyle ilgili kararları, 2 Nisan tarihinde hisse fiyatlamaları üzerinde etkili baskı göstermişti. Bu gelişmenin ardından, Trump’ın ek gümrük vergilerini 9 Temmuz tarihine ertelemesi, Çin ve Vietnam gibi ülkelerle anlaşmalar gerçekleştirmesi hisse senedi piyasasında itici güç olmuştu.

Muhteşem Yedi grubunda, yılbaşından bugüne en yüksek performansı Meta sergilerken, Tesla en yüksek düşüşü yaşadı. Son bir aylık dönemde Nvidia yükselişiyle dünyanın en yüksek piyasa değerine sahip şirketi unvanını tekrar almasına neden olurken, Tesla yaşadığı gerilemelerle trilyon dolarlık sıfatını kaybetti.

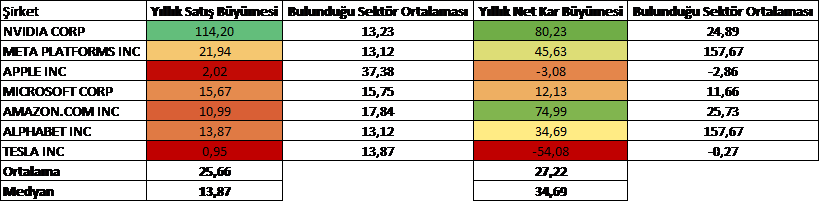

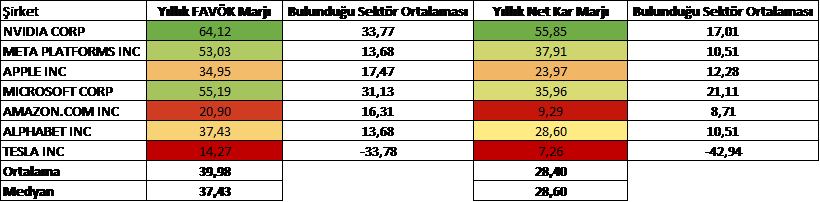

Grubun, en yüksek yıllık satış ve net kar büyümesini birinci sırada Nvidia elinde tutuyor. Yıllık brüt kar marjında ikinci sırayı alan şirket, FAVÖK ve net kar marjlarında birinci sıradaki konumunu koruyor. Tesla ise tüm kategorilerde en kötü performansı sergileyen şirket konumunda.

Bu şirketler arasında Nvidia, hem en yüksek yıllık FAVÖK hem de net kar marjına sahip olması nedeniyle oldukça güçlü verimliliğe sahip olduğunu işaret ediyor. Yine Tesla, benzer gücü karşıt tarafta sergiliyor.

Muhteşem Yedi arasında, Nvidia yüksek yatırılan sermaye karlılığı (ROIC) ile dikkatleri topluyor. Aynı zamanda şirket yüksek ağırlıklı ortalama sermaye maliyetine (WACC) sahip. Bu iki veriyi birbirine oranladığımızda ortaya çıkan sonucu bir verimlilik göstergesi olarak düşünürsek; Nvidia Muhteşem Yedi grubunda en yüksek ikinci orana sahip şirket olarak karşımıza çıkıyor. Diğer taraftan Tesla, düşük ROIC ve en yüksek ikinci WACC değeriyle, en kötü verimliliğe sahip.

Bu hisse senetlerinde, sermaye harcamalarını gelire oranladığımızda şirketin büyümeye mi yoksa halihazırdaki faaliyetlerine mi odaklandığını ele alacak olursak; Meta’nın büyümeye odaklandığını, Nvidia ve Apple’ın ise mevcut faaliyetlerine odaklandığı söylenebilir.

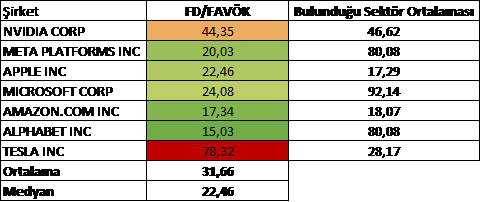

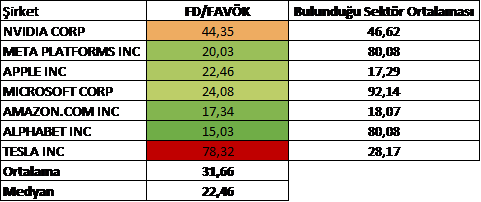

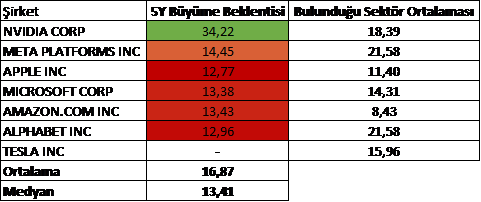

Nvidia, grup içerisinde uzun vadeli büyüme beklentisi önemli oranda ayrışma gösteriyor. Yapay zeka trendiyle birlikte şirkete yönelik beklentiler güçlü seyrediyor. Bu duruma karşın şirketin Firma Değeri / FAVÖK oranı, bu grubun en yüksek ikinci çarpanına işaret ediyor.

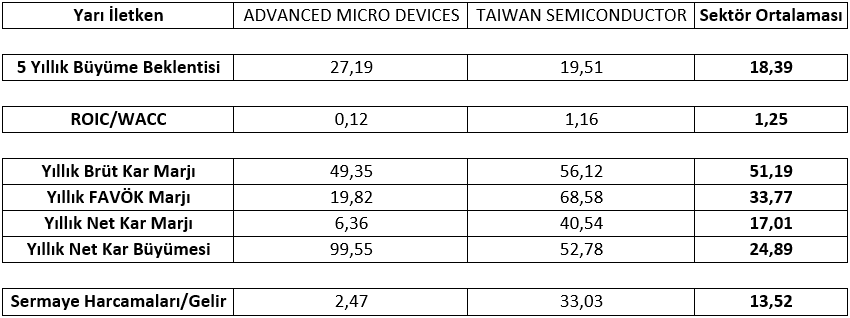

Yarı İletken Sektöründe Öne Çıkanlar

AMD büyüme beklentileriyle öne çıkıyor. Şirketine yönelik uzun vadeli büyüme beklentisi bulunduğu sektör ortalamasının üzerinde yer alırken, yıllık net kar büyümesi sektör ortalamasının üzerinde. Bu duruma karşın şirketin ROIC/WACC oranı ve marjları, genel olarak düşük verimliliğe işaret ediyor. Ayrıca sermaye harcamaları/gelir oranı da mevcut faaliyetlere odaklandığını gösterebilir.

Diğer yandan TSMC; yüksek ROIC/WACC ile verimliliğin güçlü olduğunu, bunu şirketin marjlarıyla birlikte doğruladığını gösterebilir. Ayrıca şirketin sermaye harcamaları/gelir oranının yüksek olması, büyümeye odaklı bir politikayı öne çıkarıyor.

AMD’nin Nvidia’ya göre fiyat avantajlı ürünler sunması ve eğer gerçekleşirse yapay zeka uygulamalarının daha düşük işlem gücüne sahip platformlarda çalışması halinde, AMD’nin güçlü bir hikayesi olabilir. Diğer yandan TSMC, hem Nvidia ile işbirliği hem akıllı telefon pazarına olan erişimi gibi özellikleriyle güçlü bir oyuncu olarak karşımıza çıkabilir. Ayrıca TSMC, ABD’de gelecek 4 yıl içinde gerçekleştireceği yatırımlarla uzun vadeli beklentileri destekleyebilir.

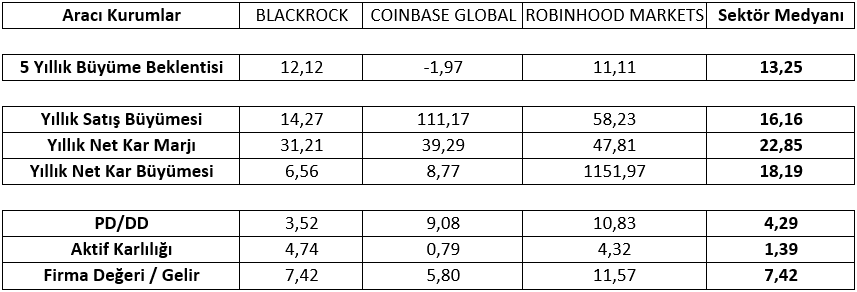

Aracı Kurum Sektöründe Öne Çıkanlar

Bu sektörde, Trump’ın seçilmesiyle ardından hız kazanan yasal düzenlemeler ve artan ilgiyle birlikte kripto para piyasalarına hitap eden aracı kurumların ön plana çıkabileceğini düşünüyoruz. Burada BlackRock borsa yatırım fonlarıyla, majör kripto para birimlerinin alışılageldik yatırımcı profiline ulaşılmasında öncü bir rol üstleniyor. Coinbase, sektörde hem bilinirliğiyle hem de regülasyonlara uyumuyla ön plana çıkıyor. Robinhood ise son dönemde hisse senetlerini “tokenize hale getirme” adımıyla dikkatleri toplamaya devam ediyor.

Bu şirketler arasında, BlackRock güçlü büyüme beklentileri ve görece ucuzluğu ile ön planda bulunuyor. Ancak düşük satış ve net kar büyümesi şirketin verimliliğinin görece düşük kaldığını gösteriyor.

Coinbase büyüme beklentileri negatif bölgede yer alırken, düşük aktif karlılığına sahip. Bu durum karşın yıllık satış büyümesi güçlü olup Firma Değeri / Gelir çarpanına göre medyan değerin altında yer alıyor.

Robinhood ise hem yüksek büyüme beklentileri hem de yıllık net kar büyümesindeki yüksek oran ile güç buluyor. Ayrıca şirketin aktif karlılığı sektör medyanın üzerinde bulunurken, görece yüksek verimlilikte olduğuna işaret ediyor. Bu tablo şirketin yüksek çarpanla işlem görmesine yol açıyor.

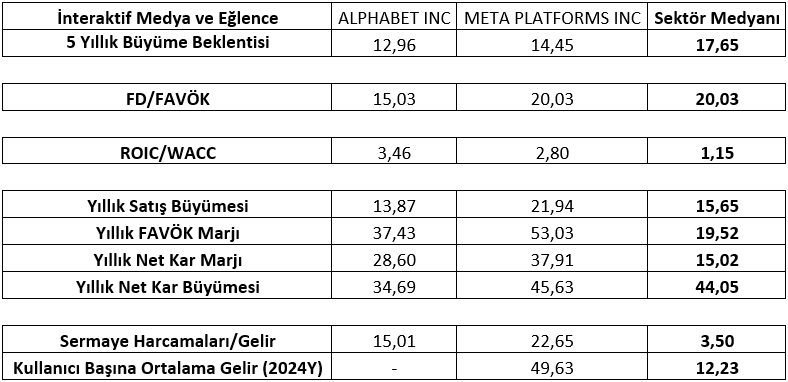

İnteraktif Medya ve Eğlence Sektöründe Öne Çıkanlar

Bu sektörde Muhteşem Yedi’nin de parçası olan Alphabet ve Meta’nın yanında Netflix’i öne çıkarıyoruz.

Alphabet ve Meta her ne kadar sektörün medyan büyüme beklentisi altında kalsa da izlediğimiz oranlarda avantajlarıyla öne çıktığını düşünüyoruz. Alphabet Firma Değeri / FAVÖK çarpanında sektör medyanın altında kalarak görece ucuzluğu öne çıkarırken; ROIC/WACC oranında görece yüksek verimliliğe işaret ediyor. Şirketin aynı zamanda medyan değerden yüksek FAVÖK ve net kar marjı da bu durumun benzerine işaret ediyor. Diğer yandan yüksek sermaye harcamaları / gelir oranı büyümeye odaklı kaldığını gösterebilir.

Meta, yüksek ROIC/WACC oranıyla verimliliğin güçlü olduğunu ve aynı zamanda yüksek marjlarla faaliyetlerini sürdürüyor. Şirket aynı zamanda hem yıllık satış hem de net kar büyümesiyle öne çıkıyor. Diğer yandan gelire oranla yüksek sermaye harcaması da büyüme odağının güçlü seyrettiğini gösteriyor. Bunun yanında şirketin kullanıcı başına ortalama geliri yıllık 49,63 Dolar ile sektör medyan değerinin oldukça üzerinde bulunmasıyla dikkat çekiyor.

Alphabet hem internet aramalarındaki güçlü pazar payı hem de yapay zeka uygulamalarını bu gücüyle birleştirdiği dönemde önemli potansiyel oluşturduğunu düşünüyoruz. Gemini yapay zeka uygulaması ve yanında Veo yapay zeka görüntü üretimi konusunda benzerleriyle önemli rekabette bulunuyor. Meta da Reality Labs bölümünü artırılmış/sanal gerçeklik uygulamalarından yapay zekaya dönüştürerek bu alana yoğunlaşmıştı. Her iki şirket de uluslararası reklam faaliyetlerinden elde ettikleri gelirleri, yapay zeka ile daha verimli hale getirme çabasında.

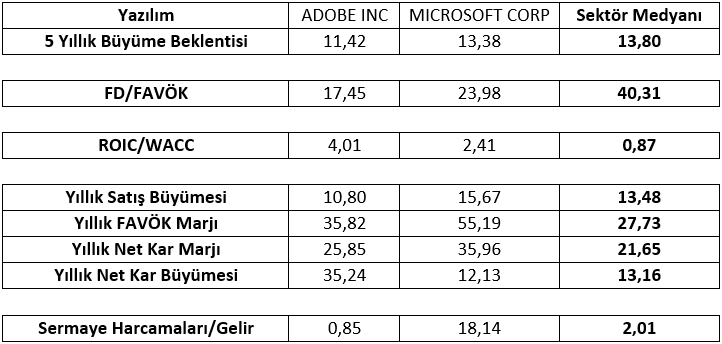

Yazılım Sektöründe Öne Çıkanlar

Yazılım sektöründe, Adobe ve Microsoft’u ele alıyoruz.

Her iki şirket de yüksek pazar payı ve önemli yazılımlarıyla sektör medyan değeri altında kalan büyüme beklentileri barındırıyorlar. Ancak her iki şirket de görece düşük çarpan ve yüksek verimlilikle dikkatleri çekiyor.

Adobe, sektör medyan değeri altında kalan Firma Değeri / FAVÖK çarpanına sahipken, ROIC/WACC oranındaki yüksek değer önemli bir verimlilikle faaliyetlerini sürdürdüğünü gösteriyor. Diğer yandan görece yüksek marjlar ve net kardaki yıllık büyümenin güçlü seyri şirketi ön plana çıkarıyor. Bu duruma karşın düşük kalan sermaye harcamaları/gelir oranı, şirketin mevcut faaliyetlerine odaklandığına işaret ediyor. Dolayısıyla Adobe’un artan yapay zeka rekabetine karşı ne gibi hamleler gerçekleştireceği önemli bir soru olarak karşımızda bulunuyor.

Microsoft’un düşük FD/FAVÖK çarpanı ve medyan değerden yüksek ROIC/WACC oranıyla sektörden pozitif ayrıştığını düşünüyoruz. Bununla beraber yüksek seyreden yıllık satış büyümesi ve marjlar, mali performansa dair kuvvetli bir konumu gösterdiğini düşünüyoruz. Yüksek sermaye harcamaları/gelir oranıyla büyüme odaklı stratejisini sürdürüyor. Şirket her ne kadar medyan değere yakın bir büyüme beklentisi barındırsa da yapay zekaya yapılan yatırımların ilerleyen dönemlerde için önemli potansiyel içerdiği söylenebilir.

12 Aylık Analist Beklentileri

Son olarak da, Muhteşem Yedi grubuna ilişkin 12 aylık analist tahminlerinin özetini aşağıdaki görselden inceleyebilirsiniz. (Kaynak: Bloomberg)

Bilanço Takvimi

ABD ve Avrupa ağırlıklı şirketleri içeren ve hafta için her gün güncellenen bilanço takvimine ulaşmak için tıklayınız.

Belirsizlikler Arasında Fırsat Arayışı

ABD’nin 2. çeyrek 2025 bilanço sezonu, Donald Trump’ın tarife politikaları ve Fed’in temkinli para politikalarının gölgesinde kritik bir dönemeçte başlıyor. Çin’e %40, Japonya ve Güney Kore’ye %25 gibi tarifeler, küresel tedarik zincirlerine bağımlı şirketler için maliyet baskısı yaratabilirken, Nvidia gibi muafiyetlerden faydalanan oyuncular avantaj yakalayabilir. Fed’in faizleri %4,25-4,50 bandında sabit tutması ve yıl sonuna kadar beklenen 50 baz puanlık indirim, özellikle borçlu şirketler için bir umut ışığı olsa da, enflasyonist baskılar piyasalarda temkinli bir hava estiriyor. Muhteşem Yedi içinde Nvidia, yapay zeka rüzgarıyla %51,6’lık gelir artışı beklentisiyle öne çıkarken, Tesla tedarik zinciri zorlukları ve %10’luk gelir düşüşüyle geride kalıyor. Meta ve Microsoft, sırasıyla büyüme odaklı stratejileri ve işletme modeli avantajlarıyla dikkat çekiyor. Yarı iletken sektöründe AMD ve TSMC, aracı kurumda BlackRock ve Robinhood, medya ve eğlencede Alphabet ve Meta, yazılımda ise Microsoft ve Adobe, bu fırtınalı ortamda hikayelerini yazacak. Yatırımcılar, bilanço sezonunda şirketlerin maliyet yönetimi, tedarik zinciri esnekliği ve talep dayanıklılığını yakından izleyecek. Tarifelerin nihai şekli ve Fed’in hamleleri, piyasaların yönünü belirleyecek. Bu dinamik ortamda, her şirketin performansı, ekonomik belirsizlikler arasında fırsatları nasıl yakaladığını ortaya koyacak.