Mersis No : 0389070782000015")

Yılın İlk Yarısında Performanslar Nasıldı?

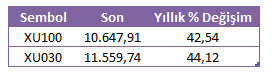

Yılın ilk 6 ayını geride bırakırken endekslerin performansına bakıldığında BİST100 endeksinde %42,54 getiri elde edilirken BİST30 tarafında %44,12 getiri elde edildi. 2024 yılında başta jeopolitik riskler gündemde olurken yerel seçimlerde endeks üzerinde etkisini göstermişti. Seçim sürecinin ardından toparlanma emareleriyle beraber yükseliş de ivme kazandı. BİST30 endeksi tarafındaysa özellikle bankaların çok iyi performans sergilemesinin etkili olduğunu söylemek mümkün.

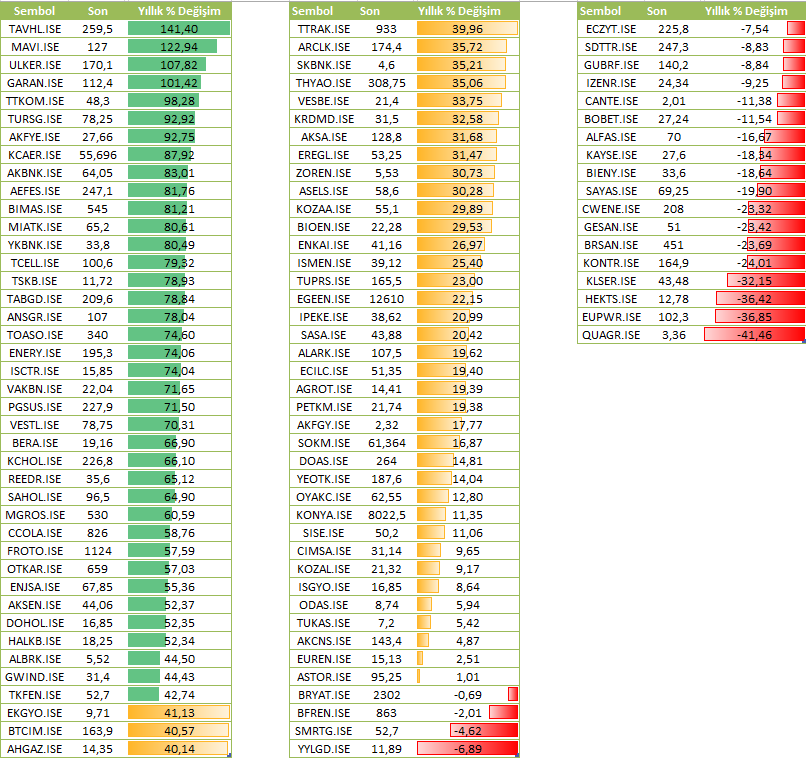

Peki endeksler bu şekilde getiri elde etmişken şirketler tarafında durumlar nasıldı? Endeks getirilerine göre kıyaslama yapıldığında yükselişin genele yayılmadığı dikkat çekti.

BİST100 endeksi cephesinden incelediğimizde,

- Endeksin 6 aylık yüzdesel performansı üzerinde getiri sağlayan 38 şirket,

- Yıl başından bu yana negatif performans sergileyen 22 şirket,

- Yıl başından bu yana pozitif ancak endeks altında getiri sunan ise 40 şirket mevcuttur.

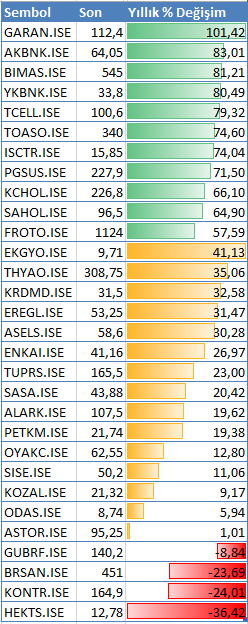

BİST30 endeksi cephesinden incelediğimizde,

- Endeksin 6 aylık yüzdesel performansı üzerinde getiri sağlayan 11 şirket,

- Yıl başından bu yana negatif performans sergileyen 4 şirket,

- Yıl başından bu yana pozitif ancak endeks altında getiri sunan ise 15 şirket mevcuttur.

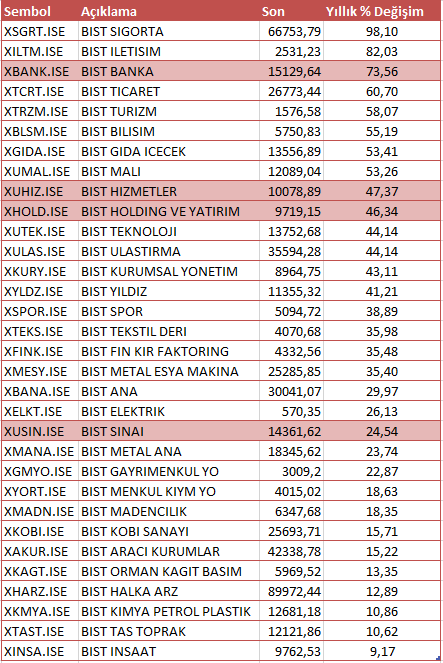

Sektörel bazda baktığımızda;

- 6 aylık yüzdesel performansı endeks üzerinde getiri sağlayan 13 sektör,

- Yıl başından bu yana negatif performans sergileyen 0 sektör,

- Yıl başından bu yana pozitif ancak endeks altında getiri sunan ise 19 sektör mevcuttur.

Aşağıdaki tabloda 4 ana sektör ve 28 alt sektör görülmektedir. Sigorta, İletişim ve Banka en iyi performans sergileyen sektörler olurken İnşaat, Taş Toprak ve Kimya Petrol Plastik ise en az performans sergileyen sektörler olarak karşımıza çıkmaktadır.

4 ana sektör kıyaslamasında ise Sınai sektörünün en az getiriye sahip olduğu görülmektedir. Bu görünüme ayrıca değinmek gerekirse Sınai sektöründe 227 şirket olduğunu belirtmek isteriz. Diğer yandan 2023 yılı son çeyrek bilançoları ve 2024 yılı birinci çeyrek bilançolarını göze aldığımızda enflasyon muhasebesi uygulaması sebebiyle birçok şirketin zarar açıkladığı ve fiyatlama performansına da olumsuz yansıdığı görülmektedir. İlaveten yılın başından bu yana yüksek seyreden faiz sebebiyle kredi maliyetlerindeki artışların sınai şirketlerine negatif bir etki yarattığı söylenebilir.

Sınai Sektörü şirket büyüklüklerine bakıldığında;

- 100 milyar TL üzerinde piyasa değeri olan şirket sayısı 9,

- 50 – 100 milyar TL arasında piyasa değeri olan şirket sayısı 8,

- 25 - 50 milyar TL arasında piyasa değeri olan şirket sayısı 16,

- 25 milyar TL altında piyasa değeri olan şirket sayısı 194 olarak kaydedilmiştir.

25 milyar TL altında piyasa değerine sahip olan çok sayıda şirket sayısı olduğu göz ardı edilmemelidir. Burada yılın kalan bölümünde büyük şirketler yabancı teması ile daha fazla ön planda olabilir. Daha düşük değerlere sahip olup da yabancı ilgisini çekebilecek şirketlerin de güncel konjonktüre bağlı olacak şekilde gerçekleşebileceği göz ardı edilmemelidir. Bankacılık tarafındaki yüksek performansta ise özellikle iyi gelen bilanço sonuçları, halen daha uygun kabul edilen piyasa çarpanlarına sahip olmaları ve bu sebeple yabancıların ilgisinin o yöne doğru ilerlemesine büyük katkı sağlıyor. CDS puanımız ile olan ilişkisi de açıkça ortada. CDS’te yaşanan geri çekilme bankacılık üzerine pozitif katkı sağlayama devam ediyor. Sigorta sektöründe bu kadar yüksek bir getiri elde edilmesine şaşırmamak lazım. Faizin yüksek seyretmesini fırsata çevirebilen sektör pozitif ayrışmasını yılın ilk 6 ayında sürdürdü. Bundan sonraki süreçte politikadaki olası değişiklikler sektör üzerinde nasıl bir etkiye sahip olacak ayrıca takip edilmeli. Çünkü son gelişmelere baktığımızda enflasyonun ana eğiliminde belirgin ve kalıcı bir düşüş sağlandığında ve öngörülen tahmin aralığına yakınsandığında sıkı para politikası duruşunun geride kalacağı sinyalleri TCMB tarafından veriliyor. Bu durumda enflasyondaki geri çekilmenin etkileri hissedilmeye başlandığında faiz indirimi söz konusu olabileceğinden sigorta sektörüne etkisi de negatif olabilir. Bu sebeple önümüzdeki süreçte TCMB’nin vereceği mesajlar oldukça önemlidir. Hizmetler sektörü içinde özellikle gıda içecek, ulaştırma ve enerji şirketlerini kapsıyor ve sektöre dahil edilen 100’ün üzerinde şirket yer alıyor. Sektörde yer alan şirketlerin performanslarının etkisiyle bankacılıktan sonra gelen hizmetler sektöründe de özellikle enflasyonun etkilerinin hissedildiğini söylemek mümkün. Özellikle perakende ticaret ve gıda içecek sektörü enflasyonist ortamda pozitif ayrışan sektörler olarak karşımıza çıkıyor.

Sınai Endeksinde Görünüm

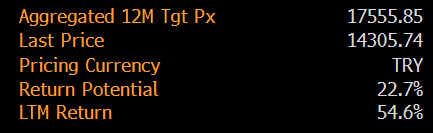

Yukarıda sınai sektörün 4 ana sektöre göre daha az getiri elde ettiğinden bahsetmiştik. Aşağıdaki tabloda sektöre ilişkin 12 aylık analist beklentisinin 17555,85 seviyesi olduğu ve şuan ki fiyatına göre yaklaşık %23’lük bir potansiyele sahip olduğu görülmektedir. Sektörün içinde çok sayıda şirket olduğundan genellikle piyasa değeri 50 milyar TL ve üzerinde olan şirketlerin sektör üzerindeki etkileri yoğunluklu olarak hissediliyor. Enflasyon muhasebesinden kaynaklı olarak bazı bilançolarda zayıflıklar da hissedildi. Bu sebeple yılın başından itibaren gerçekleşen getirilerde de farklılıklar oluştu. Yüksek seyreden faiz ortamında kredi maliyetlerindeki artışlarında sektör üzerinde bir miktar baskıya sebep olduğu da söylenebilir.

Kaynak: Bloomberg

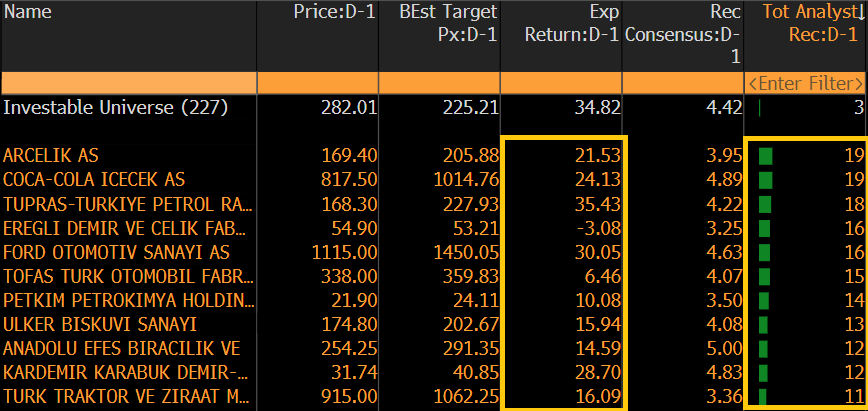

Aşağıdaki tabloda ise sektöre dahil şirketler özelinde beklenti tahmini giren analist sayısı 10 ve üzerinde olan şirketler görülmektedir. Tablodaki şirketlerin piyasa değerleri 50 milyar TL üzerindedir. Tahminlerin de çoğunlukla büyük şirketler için girildiği görülmektedir. Fakat belirtilmesi gereken en önemli nokta tahminlerin bilanço sezonlarında güncellendiği olmalıdır.

Kaynak: Bloomberg

Ayrıca beklenti haricinde şirketlerin makroekonomik konjonktürde sergilediği performans, finansal tablolarındaki değişiklikler, piyasa çarpanları ve ilaveten de sektör içindeki konumuna da dikkat edilmesi gerektiği unutulmamalıdır. Bu sebeple yalnızca tek bir görünüme takılıp kalmamak daha sağlıklı kararlar verilmesi açısından önem taşımaktadır.