Mersis No : 0389070782000015")

Borsa İstanbul Şirketlerinde Enflasyon Muhasebesi

Öncelikle enflasyon muhasebesinin ne olduğunu tanımlayarak başlayalım. Enflasyon muhasebesi, bilançodaki parasal olmayan kıymetlerin düzeltme katsayısıyla çarpılmasıyla birlikte bilançonun ait olduğu tarihteki satın alma gücü cinsinden hesaplanması işlemi olarak tanımlanabilir. Enflasyonun yüksek seyrettiği dönemlerde paranın satın alma gücündeki değişimler nedeniyle gerçek durumu ifade edemeyen mali tabloların, gerçek durumu ifade eder hale gelmelerini sağlamak için enflasyon muhasebesine ihtiyaç duyulabilir.

Türkiye’de enflasyon muhasebesi 30.12.2003 tarihinde 5024 sayılı kanunla Vergi Usul Kanunu’nun mükerrer 298. maddesinde değişiklik yapılarak ve kanuna geçici 25. madde eklenerek yürürlüğe girmiştir.

Vergi Usul Kanunu’nun mükerrer 298. maddesinde enflasyon muhasebesinin uygulanış biçimi ÜFE artışının son üç hesap döneminde %100'den ve içinde bulunulan hesap döneminde % 10'dan fazla olması halinde enflasyon muhasebesine tâbi tutulmasına hükmedilmiş ve enflasyon muhasebesi uygulamasının, her iki şartın birlikte gerçekleşmemesi halinde sona ereceği belirtiliyor. 2021 yıl sonu itibarıyla bu şartlar ülkemizde sağlanmıştı. Ancak 7352 sayılı kanunla VUK’a eklenen geçici madde ile uygulama 31.12.2023 tarihli mali tablolarda uygulanacak şekilde hükme geçirildi. Bu durumda 31.12.2023 tarihli mali tabloların enflasyon muhasebesi şartlarının gerçekleşip gerçekleşmediğine bakılmaksızın düzeltmeye tabi tutulacak.

Tebliğde enflasyon düzeltmesi, kollektif, adi komandit ve adi şirketler dahil kazançlarını bilanço esasına göre tespit eden gelir veya kurumlar vergisi mükellefleri tarafından yapıldığı belirtilmektedir. Bu bağlamda işletmelerin enflasyon düzeltmesi yapması için;

- Gelir veya kurumlar vergisi mükellefi olmaları

- Bilanço esasına göre defter tutmaları gerekmektedir.

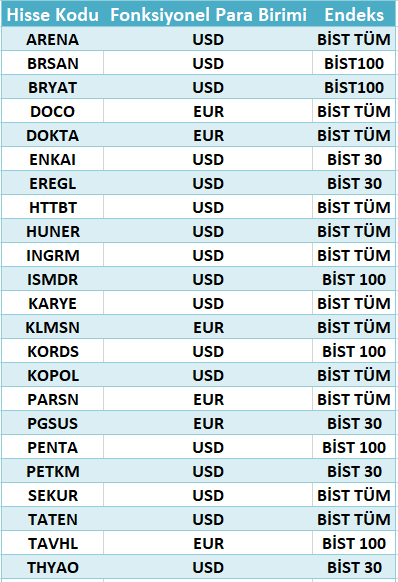

→ Önemli bir nokta olarak da Tebliğde parasal ve parasal olmayan kıymetlerin gösterilmiş olduğu listelerde, işletmelerin para olarak yalnızca Türk Lirasının kullanıldığı belirtilmiştir. Ek olarak kayıtlarını yabancı para cinsinden tutmaktan vazgeçip TL cinsine dönüş yapma süresi 3 yıl geçmeyenler de düzeltme yapamayacaklardır. Dolayısıyla kayıtlarını Türk Lirası dışında bir para birimi olarak tutan şirketler enflasyon muhasebesi kapsamında bulunmayacaklardır.

Aşağıdaki tabloda enflasyon düzeltmesi kapsamında olmayacak şirketler görülmektedir:

Kaynak: Şirketlerin Mali Tablo Dipnotları / Fast Web Mali Analiz

Enflasyon düzeltmesinde mükelleflerin yerine getireceği işlemler;

- Mali tabloda yer alan kıymetlerden hangilerinin parasal olmayan kıymet olduğu tespit edilecek

- Tespit edilmiş parasal olmayan kıymetlerin enflasyon düzeltmesinde dikkate alınacak tutarları (düzeltmeye esas tutarları) bulunacak

- Tespit edilmiş parasal olmayan kıymetlerin enflasyon düzeltmesinde düzeltmeye esas tarihleri ve düzeltme/taşıma katsayıları belirlenecek

- Tespit edilmiş düzeltmeye esas tutarlar ait oldukları düzeltme/taşıma katsayılarıyla çarpılacak ve parasal olmayan kıymetlerin düzeltilmiş tutarları hesaplanacak ve düzeltilmiş değerler ile düzeltme öncesi değerler arasındaki enflasyon farkları kayıtlara alınacak

- Parasal olmayan kıymetler düzeltilmiş değerleriyle, parasal kıymetler ise düzeltmeye tabi tutulmaksızın mali tabloda gösterilecektir.

Düzeltmeye tabi tutulacak mali tablolar ise; 213 sayılı Kanunun mükerrer 298 inci maddesinin (A) fıkrasının (8) numaralı bendinin (b) alt bendinin verdiği yetkiye dayanılarak, enflasyon düzeltmesi yapmak zorunda olan mükelleflerce, mali tablolardan sadece bilançonun enflasyon düzeltmesine tabi tutulması uygun görülmüştür.

Bilançoda düzeltme işlemine tabi tutulacak kıymetler;

Parasal Kıymetler: Bu kıymetler ulusal para değerlerinin değişmelerine rağmen nominal değerlerini korurlar, ancak satın alma güçlerinin fiyat hareketlerine göre değişebilir.

Parasal Olmayan Kıymetler: Ulusal para değerleri değişmelere rağmen satın alma güçlerini değiştiren değerlerdir.

Parasal kıymetlerin enflasyon düzeltmesine tabi tutulmadığı çünkü kaynağında bulunur değerinin o anki satın alma gücünün yansıtıldığı belirtiliyor. Ancak bilançoda görünen parasal olmayan kıymetlere ait değerler, bilanço tarihi itibarıyla bu kıymetlerin satın alma gücünü gösteren değerler olmadığından, bilançonun enflasyon etkilerinden arındırılmasını teminen parasal olmayan kıymetler enflasyon düzeltmesine tabi tutulur.

2024 yılı Enflasyon Muhasebesi

Hazine ve Maliye Bakanı Mehmet Şimşek’in yaptığı açıklamaya göre 2024 yılı itibarıyla enflasyon muhasebesine geçiş olacağını görmüş olduk. Şimşek yaptığı açıklamanın devamında ise finans kuruluşlarının kapsama alınmayacağını söyledi.

Enflasyon düzeltmesinde ilk olarak 2023 yıl sonu mali tabloları düzeltme işlemine tabi tutulacak. 2023 yıl sonu bilançosunun düzeltilmiş tutarlı 2024 yılı için başlangıç değerli olarak dikkate alınacak. 2023 yılı sonunda yapılacak enflasyon düzeltmesi, 2023 yılı gelir ve kurumlar vergisi matrahı ile ilişkilendirilmeyecek ve enflasyon düzeltmesi farkları geçmiş yıllar kar zarar hesabında izlenecektir. Bu bağlamda 2023 yıl sonu düzeltilmesiyle birlikte 2024 yılından itibaren enflasyon düzeltme farkları gelir tablosu ile ilişkilendirilerek vergi matrahını doğrudan etkileyecektir. 2024 yılı ve izleyen dönemlerde enflasyon düzeltmesinin uygulanabilmesi içinse fiyat endeksindeki artışın içinde bulunulan dönem dahil son üç hesap döneminde %100’den ve içinde bulunulan hesap döneminde %10’dan fazla olması şartı aranıyor.

Enflasyon Düzeltmesinde Dikkat Edilecek Kalemler

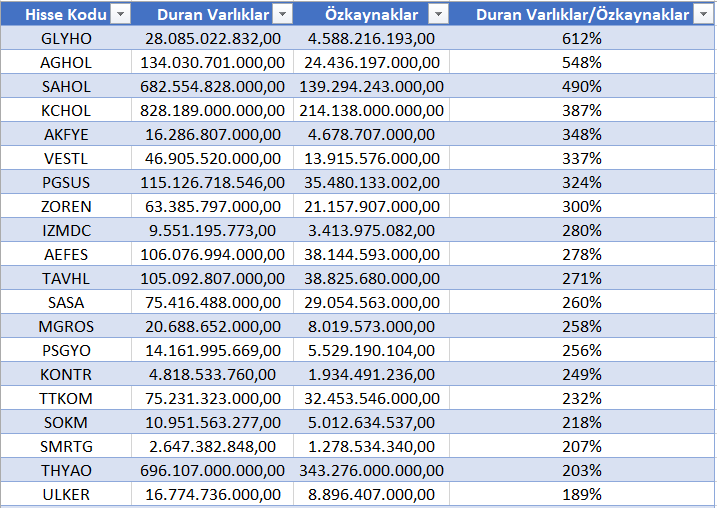

Duran Varlıklar / Özkaynaklar

Enflasyon muhasebesi uygulamasında dikkat edeceğimiz önemli kalemlerden biri olan ‘’duran varlıklar / özkaynaklar’’ oranına baktığımızda yüksek sonuçlara ulaştığımız şirketlerin enflasyon muhasebesinden pozitif etkilenmesi beklenebilir. Bu bağlamda Borsa İstanbul 100 Endeksi’nde %612 ile en yüksek orana sahip olan GLYHO ilk sırada yer alırken %548 ile AGHOL ikinci sırada %490 ile SAHOL üçüncü sırada yer alıyor. Aşağıdaki tabloda duran varlıklar / özkaynaklar oranı en yüksek olan 20 şirket görülmektedir.

Kaynak: Fast Web Mali Analiz

→Piyasa çarpanları açısından enflasyon muhasebesi değerlendiğinde ise F/K ve PD/DD değişimlerinin dikkat çekeceği düşünülebilir. Yapılan araştırmalara göre, bilançolarında yoğun miktarda parasal varlık taşıyan şirketlerin düzeltme sonrasında zarar yazması bekleneceği için net karında gerileme gözleneceği ve bununda F/K oranını artıracağı düşünülebilir. Bu bağlamda düzeltme öncesinde düşük F/K oranına sahip bir şirketin düzeltme sonrasında F/K oranında artış gözlenmiş olacak. Dolayısıyla düzeltme öncesinde ucuz olarak tanımlayabileceğimiz bir şirketi düzeltme sonrasında pahalı olarak tanımlamış olacağız.

Stok Tutma Süresi

Enflasyon düzeltmesinde etkilenmesi beklenen diğer önemli kalem ise Stoklar olarak karşımıza çıkmaktadır. Şirketlerin stok tutma sürelerinin yüksekliği ve düşüklüğünün enflasyon muhasebesi kapsamında pozitif ve negatif etkileri gözlenebilir. Bu bağlamda stok tutma süresi yüksek olan şirketlerin negatif etkilenmesi söz konusu iken düşük olan şirketlerin ise pozitif etkilenmesi beklenebilir. Aşağıdaki tabloda BİST100 Endeksi dahilinde stok tutma süresi 100 günün üzerinde ve 30 günün altında olan şirketler görülmektedir. 100 günün üzerinde olan şirketlerde 309 gün ile HEKTS ilk sırada yer alırken 172,8 gün ile ASELS ikinci sırada 169,8 gün ile IMASM üçüncü sırada yer almaktadır. 30 günün altında olanlarda ise 0,3 gün ile ISMEN ilk sırada yer alırken 0,9 gün ile GWIND ikinci sırada 1,9 gün ile AHGAZ ise üçüncü sırada yer almaktadır.

Kaynak: Fast Web Mali Analiz

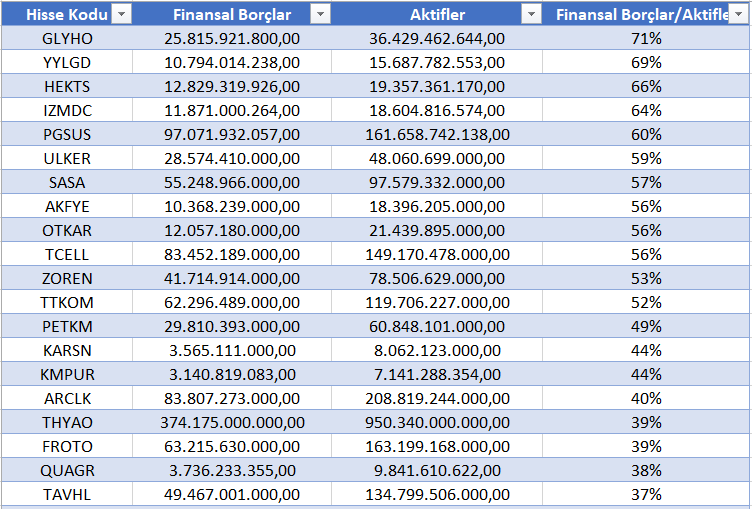

Finansal Borç / Aktifler

Diğer bir önemli kalem ise Finansal Borç / Aktifler olarak karşımıza çıkmaktadır. Bu bağlamda aktiflerini borç ile finanse eden şirketlerin enflasyon düzeltmesi sonrasında kazanç sağlaması beklenebilir. Aşağıdaki tabloda BİST100 Endeksi dahilinde Finansal Borçlar / Aktifler oranı en yüksekten düşüğe doğru sıralanmış 20 şirket görülmektedir.

Kaynak: Fast Web Mali Analiz

Genel Değerlendirme;

Yapmış olduğumuz çalışmada genel olarak enflasyon muhasebesini mantığını anlatmaya ve Borsa İstanbul’da işlem gören şirketlerdeki olası etkilerini göstermeye çalıştık. 20 yıl aradan sonra ilk kez bu yıl sonunda yapılacak olan enflasyon düzeltmesiyle şirketlerin mali tablolarındaki bozulmanın önüne geçilmesi düşünülüyor. Yukarı tablolarda belirttiğimiz gibi bilançolardaki önemli kalemlerin incelenmesiyle pozitif veya negatif etkinin hangi koşullarda gerçekleşebileceğinden bahsettik. Düzeltme işlemlerinin ardından şirketlerin bilançoları ayrıca incelenip yeniden değerlendirme yapılması önem taşıyor. Ayrıca OVP’deki enflasyon tahminleri dikkate alındığında, enflasyon düzeltmesinin 2024-2026 yıllarında yapılacağı sonucunun ortaya çıktığı, 2027'den itibaren ise gerekli şartların oluşmayacağı ve düzeltme yapılmayacağının tahmin edildiği ifade edildiği de belirtiliyor.

Son Gelişmeler

MKK, Borsa İstanbul'da işlem gören banka, finansal kiralama, faktoring, finansman, tasarruf finansmanı ve varlık yönetimi ile sigorta ve emeklilik şirketleri hariç diğer şirketlerin finansal raporlarını öteledi. Değişiklik, SPK'nın 2023/81 sayılı kararı kapsamında, 29 Şubat 2024 olan son gönderim tarihlerini 9 Mayıs 2024'e, konsolide finansal raporlar için 11 Mart 2024 olan son tarihi ise 20 Mayıs 2024'e almalarına dayanıyor. Bankalar ve sigorta şirketleri için TMS 29 kapsamında enflasyon düzeltmesi yapmama kararı, süreleri etkilememiştir.