Mersis No : 0389070782000015")

Şahin Fed, Petrol ve Türk Lirası

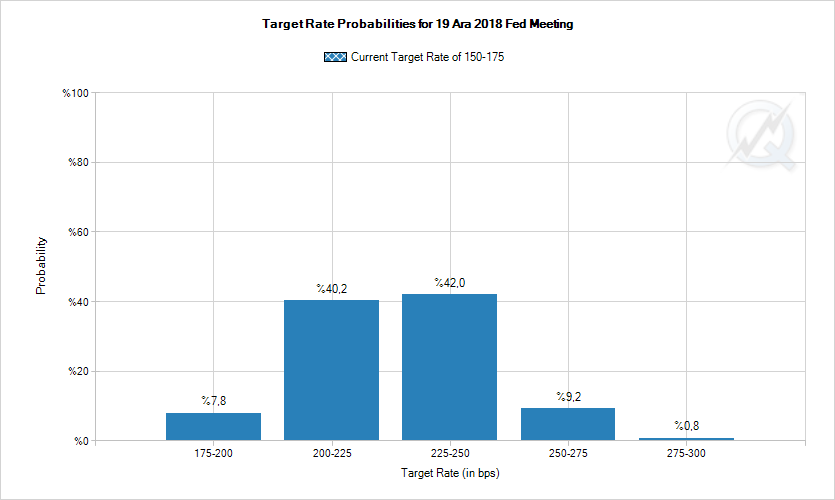

ABD'de Chicago Borsası'ndaki işlemlere dayalı hazırlanan faiz ihtimal tablosu aşağıdadır;

Tabloya göre, yılın kalanında 3 faiz artırımı daha yapılma ihtimali bugün itibariyle 42% oldu ve ana senaryo haline geldi.

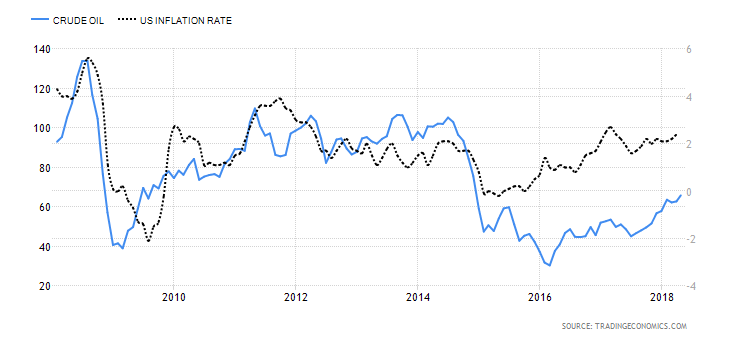

ABD'de 10 yıllık hazine tahvil faizi de 3%'e en çok yaklaştığı günleri yaşıyor. Yani dönemin Fed Başkanı Bernanke'nin parasal genişlemenin kademeli şekilde bitirileceğini işaret ettiği 2013'ten bu yana en yüksek seviyede. Benzer koşullar oluşuyor. Tek farkı petrol fiyatlarının yaklaşık 50% aşağıda olması.

Siyasi - jeopolitik gelişmeler lokomotif durumunda görünüyor, ancak petrol fiyatı kesinlikle göz ardı edilmemeli. Petrolün yükselişini sürdürmesi (şu anki petrol dinamikleri bunu işaret etmese de) ABD ekonomisinde ısınmayı hızlandırabilir. Bu da daha şahin, 2013 yılından da katı önlemleri gerekli kılabilir. Durumların benzerliği nedeniyle dönemin etkilerini hatırlamakta fayda var.

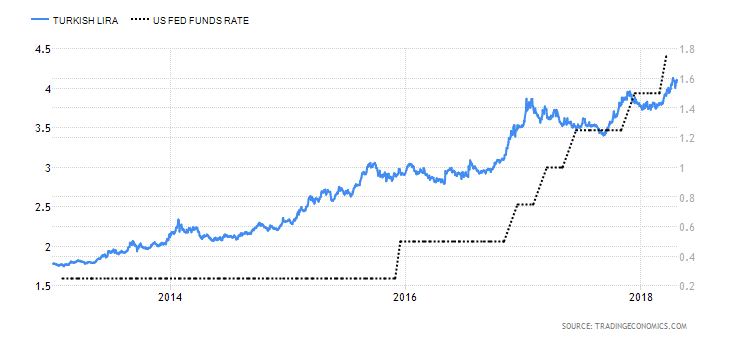

Dönemin Fed ağırlıklı fiyatlama karakteristiği, gelişen ülke para birimlerinin sert ve sürekli kayıplar yaşamasına neden olmuştu. Önümüzdeki dönemde ABD dış politikası için yönetimin ekonomik hedeflerden ne kadar feragat edebileceği, petrol fiyatları ve Türk Lirası'nın tercih edilebilirliğini sağlayan faktörlerdeki (cari denge, büyüme, enflasyon gibi) gelişmeler dikkate alınacaktır.

Tabloya göre, yılın kalanında 3 faiz artırımı daha yapılma ihtimali bugün itibariyle 42% oldu ve ana senaryo haline geldi.

ABD'de 10 yıllık hazine tahvil faizi de 3%'e en çok yaklaştığı günleri yaşıyor. Yani dönemin Fed Başkanı Bernanke'nin parasal genişlemenin kademeli şekilde bitirileceğini işaret ettiği 2013'ten bu yana en yüksek seviyede. Benzer koşullar oluşuyor. Tek farkı petrol fiyatlarının yaklaşık 50% aşağıda olması.

Siyasi - jeopolitik gelişmeler lokomotif durumunda görünüyor, ancak petrol fiyatı kesinlikle göz ardı edilmemeli. Petrolün yükselişini sürdürmesi (şu anki petrol dinamikleri bunu işaret etmese de) ABD ekonomisinde ısınmayı hızlandırabilir. Bu da daha şahin, 2013 yılından da katı önlemleri gerekli kılabilir. Durumların benzerliği nedeniyle dönemin etkilerini hatırlamakta fayda var.

Dönemin Fed ağırlıklı fiyatlama karakteristiği, gelişen ülke para birimlerinin sert ve sürekli kayıplar yaşamasına neden olmuştu. Önümüzdeki dönemde ABD dış politikası için yönetimin ekonomik hedeflerden ne kadar feragat edebileceği, petrol fiyatları ve Türk Lirası'nın tercih edilebilirliğini sağlayan faktörlerdeki (cari denge, büyüme, enflasyon gibi) gelişmeler dikkate alınacaktır.