Mersis No : 0389070782000015")

EURTRY’de Bir Sonraki Adım Ne?

EURTRY paritesi 2010 yılı sonlarında gördüğü 2,0000 bölgesinden bu yana düzenli düzeltmeler eşliğinde soluksuz bir yükseliş maratonu geçirdi. 2007 – 2008 Krizi sonrasında rekor düzeydeki teşvik politikalarının azalacağı ve gelişen ülke para birimlerinin seçilebilme özelliklerini azaltacağı endişesi yükseliş maratonun genelinde pay sahibi ve önümüzdeki dönemde de bu durumun etkinliğini sürdürmesi olası.

ABD riski

2017 yılı başından şu ana kadar ise, her ne kadar büyük resmi henüz küçük bir kısmını etkilemiş olsa da Trump başlığı piyasalarda etkili oluyor. Trump, Dolar’ın ticaret ortaklığının yüksek seyrettiği ülke para birimlerine karşın zayıf seyretmesine yol açan bir politika izliyor. Bu arada Fed ise para politikasını normalleştirmeye, faizi yukarı çekmeye çalışıyor.

Bu durum sadece ABD kaynaklı iki riski ortaya çıkarıyor. Birincisi Fed’in bir sonraki krize kadar para politikasını normalleştirme adına faizleri yukarı çekmeye devam edeceği. Unutulmamalı ki küresel ekonomi tarihi kontrol altına alınamayan ve çoğu zaman oldukça yüksek seyreden enflasyon – faiz ortamına da sahne aldı. Dolayısıyla tablonun tamamen değişmesi en azından orta – uzun vadeli bakış açısıyla mümkün olabilir.

İkinci risk ise Trump yönetiminin yol açtığı Dolar endeksinin Fed’in elini rahatlatarak yükselen faiz ortamında dolaylı bir parasal genişleme ortamı sunması. Fed’in elini rahatlatacağı kısım ise faiz artırımına karşın Trump etkisiyle zayıflayan Dolar’ın daha agresif faiz politikalarında şok etkisinin azalacak olması.

Bu koşulların risk oluşturma nedeni ise Türk Lirası’nın da dahil olduğu gelişen ülke para birimlerinin tercih edilebilirliğinin azalabilecek olması durumu. Özellikle Dolar endeksinde bu kadar yoğun bir geri çekilme yaşanmasına karşın kurlarda yükselişin sürmesi, bu durumu açıkça gösteriyor.

Euro Bölgesi riski

Dolar endeksindeki düşüşte payı olan tek unsur Trump değil. 2013’ten bu yana net şekilde Fed politikalarının normalleştirme çabaları hep ön planda oldu. Fakat bu kez Avrupa Merkez Bankası ve birçok gelişmiş ülke merkez bankası, 2007 – 08 Kriziden bu yana para politikasını normalleştirmeye hiç olmadığı kadar yakın.

Avrupa Merkez Bankası’nın normalleşme çabasının da oluşturduğu iki risk var ve bunlardan biri ABD riskiyle aynı paydaya sahip. Banka’nın normalleşme çabası Türk Lirası’nın seçilebilir özelliklerini azaltabilir. İkincisi ise Dolar endeksindeki yükselişin hali hazırda yüksek Euro olarak yansıması ve bunun EURTRY paritesinde yüzde olarak daha sert zirve arayışlarının ortaya çıkmasına neden olma ihtimali.

Riskin olumlu görülebilecek yanı ise Euro Bölgesi’nin zayıf yanı; güçlü Euro sonrası para politikasının normalleştirme çabası politika etkisinin yanında para piyasalarının da negatif yansımasını göstergelere (enflasyon, büyüme gibi) dayatabilir.

İç riskler

Yazı içerisinde belirttiğimiz tercih edilebilirlik özellikleri maalesef sadece dış kaynaklara bağlı değil. Yurtiçinde de yüksek seyirli enflasyon ve enflasyon beklentileri de Türk Lirası’nın gelişen ülke para birimleri içerisindeki tercih edilebilirliğini negatif yönde etkiliyor. Türkiye ekonomisinin bu süreçteki güçlü bacağı ise büyüme olarak karşımıza çıkıyor. Bu durumun sürdürülebilirliği ve 2018 yılına yayılabilmesi, Türk Lirası’nın seçilebilir olması yönünde pozitif etki oluşturabilir.

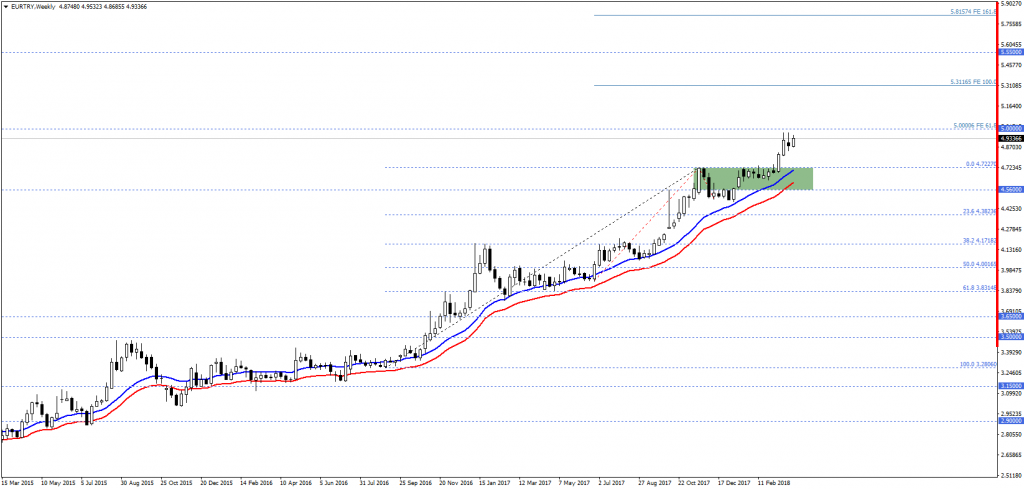

EURTRY paritesi belirttiğimiz gibi 2010 yılından bu yana aralıksız bir yükseliş trendi içerisinde. Söz konusu trend haftalık dilimde 21 (kırmızı) ve 55 (yeşil) periyotluk Envelopes yardımıyla takip ediliyor.

Bu aşamada 55 periyotluk Envelope ana trend yönünü göstermesine karşın, cari seviyelere uzak seyri nedeniyle kullanılır olma özelliğini azaltsa da, olası düşüşlerde takip edilebilir.

Önümüzdeki süreçte fiyatlamalar, son dönemde takipte etkinliğini artıran 21 periyotluk Envelope’un desteklediği 4,5600 – 4,7227 bölgesi ve üzerinde kaldığı müddetçe yüksek ivmeye sahip trend süreceği için yükseliş beklentisi ön planda olabilir.

Gerçekleşebilecek yükselişlerde 5,0000 seviyesi psikolojik bariyer olarak karşımıza çıkıyor. Bu seviyenin aşılması durumunda görülebilecek alanda 5,3116 ve 5,5500 seviyeleri gündeme gelebilir.

Olası düşüşler, ki bu durum 5,0000 direncinin gücünü artırmasıyla ağırlık kazanabilir, 4,5600 – 4,7227 bölgesi ve üzerinde kaldığı müddetçe yeni yükseliş potansiyeli oluşabilir.

21 periyotluk Envelope’un kırılması, paritenin düzeltme ihtiyacının ağırlık kazanmasına yardımcı olabilir. Bu durumda ise 55 periyotluk Envelope (güncel bölge 4,1718 – 4,3823 aralığı) gündeme gelebilir. Bu aşamada cari seviyelere uzak olması nedeniyle söz konusu senaryoda Envelope’un güncel seviyelerinin takibi önemlidir. Düşüşün ana hareket olması için iki Envelope’un da altındaki seyri görmek gerekebilir. Aksi halde düşüşler sadece yeni yükselişleri destekleme potansiyelleriyle gündeme gelebilir.

ABD riski

2017 yılı başından şu ana kadar ise, her ne kadar büyük resmi henüz küçük bir kısmını etkilemiş olsa da Trump başlığı piyasalarda etkili oluyor. Trump, Dolar’ın ticaret ortaklığının yüksek seyrettiği ülke para birimlerine karşın zayıf seyretmesine yol açan bir politika izliyor. Bu arada Fed ise para politikasını normalleştirmeye, faizi yukarı çekmeye çalışıyor.

Bu durum sadece ABD kaynaklı iki riski ortaya çıkarıyor. Birincisi Fed’in bir sonraki krize kadar para politikasını normalleştirme adına faizleri yukarı çekmeye devam edeceği. Unutulmamalı ki küresel ekonomi tarihi kontrol altına alınamayan ve çoğu zaman oldukça yüksek seyreden enflasyon – faiz ortamına da sahne aldı. Dolayısıyla tablonun tamamen değişmesi en azından orta – uzun vadeli bakış açısıyla mümkün olabilir.

İkinci risk ise Trump yönetiminin yol açtığı Dolar endeksinin Fed’in elini rahatlatarak yükselen faiz ortamında dolaylı bir parasal genişleme ortamı sunması. Fed’in elini rahatlatacağı kısım ise faiz artırımına karşın Trump etkisiyle zayıflayan Dolar’ın daha agresif faiz politikalarında şok etkisinin azalacak olması.

Bu koşulların risk oluşturma nedeni ise Türk Lirası’nın da dahil olduğu gelişen ülke para birimlerinin tercih edilebilirliğinin azalabilecek olması durumu. Özellikle Dolar endeksinde bu kadar yoğun bir geri çekilme yaşanmasına karşın kurlarda yükselişin sürmesi, bu durumu açıkça gösteriyor.

Euro Bölgesi riski

Dolar endeksindeki düşüşte payı olan tek unsur Trump değil. 2013’ten bu yana net şekilde Fed politikalarının normalleştirme çabaları hep ön planda oldu. Fakat bu kez Avrupa Merkez Bankası ve birçok gelişmiş ülke merkez bankası, 2007 – 08 Kriziden bu yana para politikasını normalleştirmeye hiç olmadığı kadar yakın.

Avrupa Merkez Bankası’nın normalleşme çabasının da oluşturduğu iki risk var ve bunlardan biri ABD riskiyle aynı paydaya sahip. Banka’nın normalleşme çabası Türk Lirası’nın seçilebilir özelliklerini azaltabilir. İkincisi ise Dolar endeksindeki yükselişin hali hazırda yüksek Euro olarak yansıması ve bunun EURTRY paritesinde yüzde olarak daha sert zirve arayışlarının ortaya çıkmasına neden olma ihtimali.

Riskin olumlu görülebilecek yanı ise Euro Bölgesi’nin zayıf yanı; güçlü Euro sonrası para politikasının normalleştirme çabası politika etkisinin yanında para piyasalarının da negatif yansımasını göstergelere (enflasyon, büyüme gibi) dayatabilir.

İç riskler

Yazı içerisinde belirttiğimiz tercih edilebilirlik özellikleri maalesef sadece dış kaynaklara bağlı değil. Yurtiçinde de yüksek seyirli enflasyon ve enflasyon beklentileri de Türk Lirası’nın gelişen ülke para birimleri içerisindeki tercih edilebilirliğini negatif yönde etkiliyor. Türkiye ekonomisinin bu süreçteki güçlü bacağı ise büyüme olarak karşımıza çıkıyor. Bu durumun sürdürülebilirliği ve 2018 yılına yayılabilmesi, Türk Lirası’nın seçilebilir olması yönünde pozitif etki oluşturabilir.

EURTRY paritesi belirttiğimiz gibi 2010 yılından bu yana aralıksız bir yükseliş trendi içerisinde. Söz konusu trend haftalık dilimde 21 (kırmızı) ve 55 (yeşil) periyotluk Envelopes yardımıyla takip ediliyor.

Bu aşamada 55 periyotluk Envelope ana trend yönünü göstermesine karşın, cari seviyelere uzak seyri nedeniyle kullanılır olma özelliğini azaltsa da, olası düşüşlerde takip edilebilir.

Önümüzdeki süreçte fiyatlamalar, son dönemde takipte etkinliğini artıran 21 periyotluk Envelope’un desteklediği 4,5600 – 4,7227 bölgesi ve üzerinde kaldığı müddetçe yüksek ivmeye sahip trend süreceği için yükseliş beklentisi ön planda olabilir.

Gerçekleşebilecek yükselişlerde 5,0000 seviyesi psikolojik bariyer olarak karşımıza çıkıyor. Bu seviyenin aşılması durumunda görülebilecek alanda 5,3116 ve 5,5500 seviyeleri gündeme gelebilir.

Olası düşüşler, ki bu durum 5,0000 direncinin gücünü artırmasıyla ağırlık kazanabilir, 4,5600 – 4,7227 bölgesi ve üzerinde kaldığı müddetçe yeni yükseliş potansiyeli oluşabilir.

21 periyotluk Envelope’un kırılması, paritenin düzeltme ihtiyacının ağırlık kazanmasına yardımcı olabilir. Bu durumda ise 55 periyotluk Envelope (güncel bölge 4,1718 – 4,3823 aralığı) gündeme gelebilir. Bu aşamada cari seviyelere uzak olması nedeniyle söz konusu senaryoda Envelope’un güncel seviyelerinin takibi önemlidir. Düşüşün ana hareket olması için iki Envelope’un da altındaki seyri görmek gerekebilir. Aksi halde düşüşler sadece yeni yükselişleri destekleme potansiyelleriyle gündeme gelebilir.